Sự trỗi dậy của các công ty kho bạc Bitcoin là con đường tất yếu để vượt qua đồng đô la?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự trỗi dậy của các công ty kho bạc Bitcoin là con đường tất yếu để vượt qua đồng đô la?

Một ngày nào đó Bitcoin sẽ vượt qua đồng đô la, và khi đó các thứ khác tự nhiên sẽ được định giá bằng nó.

Bài viết: Lyn Alden

Dịch: AididiaoJP, Foresight News

Mặc dù quan điểm của các mật mã hữu và các tổ chức truyền thống về cổ phiếu Bitcoin là khác nhau, nhưng cả hai đều có lý do hợp lý. Bitcoin phải hoạt động như một loại tiền tệ tự do, nhưng việc lượng lớn vốn đổ vào Bitcoin cũng hoàn toàn hợp lý.

Trong khoảng một năm trở lại đây, đà tăng giá của Bitcoin phần lớn được thúc đẩy bởi sự trỗi dậy của chiến lược kho bạc doanh nghiệp nắm giữ Bitcoin.

Dù MicroStrategy đã đi đầu trong xu hướng này từ năm 2020, nhưng các công ty khác phản ứng chậm chạp. Tuy nhiên, sau khi Ủy ban Tiêu chuẩn Kế toán Tài chính (FASB) thực hiện cập nhật lớn về cách xử lý kế toán Bitcoin trên bảng cân đối kế toán vào năm 2023, đến năm 2024 và 2025 đã chứng kiến làn sóng mới của chiến lược tài sản kho bạc Bitcoin.

Bài viết này khám phá xu hướng này và phân tích tác động của nó đến toàn bộ hệ sinh thái Bitcoin. Bài viết cũng thảo luận về các chủ đề liên quan giữa Bitcoin với tư cách là phương tiện trao đổi và phương tiện lưu trữ giá trị.

Tại sao lại là cổ phiếu và trái phiếu Bitcoin?

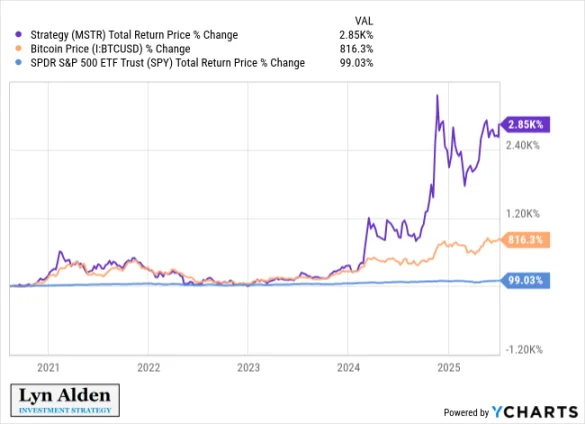

Vào tháng 8 năm 2024, khi xu hướng này còn đang ở giai đoạn manh nha, tôi đã viết một bài mang tên A New Look at Corporate Treasury Strategy, giải thích tính thực tiễn của Bitcoin như một tài sản kho bạc doanh nghiệp. Khi đó chỉ có một vài công ty áp dụng quy mô lớn chiến lược này, nhưng kể từ đó ngày càng nhiều công ty mới và hiện tại bắt đầu tham gia. Những công ty tiên phong mạnh mẽ như MicroStrategy và Metaplanet đã chứng kiến giá cổ phiếu và vốn hóa thị trường tăng vọt.

Bài viết giải thích vì sao doanh nghiệp nên xem xét triển khai chiến lược này. Nhưng còn đối với nhà đầu tư thì sao? Tại sao chiến lược này lại hấp dẫn họ đến vậy? Từ góc nhìn nhà đầu tư, tại sao lại mua cổ phiếu Bitcoin thay vì mua trực tiếp Bitcoin? Có một số lý do chính sau đây.

Cổ phiếu Bitcoin, lý do một: Vốn bị giới hạn

Toàn cầu có hàng nghìn tỷ USD vốn ủy thác, trong đó một phần vốn có những giới hạn đầu tư nghiêm ngặt.

Ví dụ, một số quỹ cổ phiếu chỉ được phép mua cổ phiếu, không được mua trái phiếu, ETF, hàng hóa hay tài sản khác. Tương tự, một số quỹ trái phiếu chỉ được mua trái phiếu. Tất nhiên còn có những giới hạn cụ thể hơn, ví dụ quản lý quỹ chỉ được mua cổ phiếu ngành chăm sóc sức khỏe hoặc trái phiếu không xếp hạng đầu tư.

Một số quản lý quỹ trong số này có cái nhìn tích cực về Bitcoin, thậm chí nhiều người tự sở hữu Bitcoin. Nhưng họ không thể tiếp cận trực tiếp Bitcoin qua quỹ của mình. Tuy nhiên, nếu có ai phát hành một cổ phiếu có Bitcoin trên bảng cân đối kế toán (gọi là "cổ phiếu Bitcoin"), hoặc phát hành trái phiếu chuyển đổi cho một công ty có Bitcoin trên bảng cân đối, họ có thể mua mà né tránh các giới hạn này. Đây là một thị trường trước đây chưa được khai thác, nay dần được mở rộng tại Mỹ, Nhật Bản, Anh, Hàn Quốc và các nơi khác.

Từ năm 2018, tôi duy trì một danh mục mô hình bằng tiền thật để độc giả theo dõi vị thế của tôi.

Đầu năm 2020, tôi từng mạnh mẽ khuyến nghị Bitcoin như một tài sản đầu tư và tự đầu tư. Tôi muốn bổ sung một phần tiếp xúc với Bitcoin vào danh mục mô hình, nhưng lúc đó tài khoản môi giới dành cho danh mục này không thể mua Bitcoin hay bất kỳ chứng khoán liên quan nào. Tôi thậm chí không thể mua Grayscale Bitcoin Trust (GBTC), vì nó giao dịch phi tập trung, không niêm yết trên sàn giao dịch chính.

May mắn thay, MicroStrategy đưa Bitcoin vào bảng cân đối kế toán vào tháng 8 năm 2020. Cổ phiếu này niêm yết trên Nasdaq, cho phép tài khoản môi giới danh mục của tôi mua trực tiếp. Vì vậy, với các giới hạn của danh mục, tôi rất vui mừng khi mua được MSTR từ sớm, quyết định này đã mang lại lợi nhuận lớn trong gần năm năm qua:

Sau này tài khoản môi giới thêm GBTC vào danh sách được phép mua, đương nhiên cả các ETF Bitcoin giao ngay chính. Dù vậy, tôi vẫn giữ MSTR trong danh mục.

Nói tóm lại, do giới hạn đầu tư, nhiều quỹ chỉ có thể nắm giữ cổ phiếu hoặc trái phiếu có tiếp xúc Bitcoin, chứ không thể nắm giữ ETF hay các chứng khoán tương tự. Các công ty kho bạc Bitcoin ("cổ phiếu Bitcoin") cung cấp cơ hội này cho họ.

Điều này không mâu thuẫn với việc Bitcoin là một tài sản vô danh có thể tự lưu ký cá nhân, mà ngược lại, bổ trợ lẫn nhau.

Cổ phiếu Bitcoin, lý do hai: Doanh nghiệp có đòn bẩy lý tưởng

Chiến lược cơ bản của doanh nghiệp khi dùng Bitcoin làm tài sản kho bạc là nắm giữ Bitcoin thay vì tiền mặt hoặc tương đương tiền. Tuy nhiên, những "cổ phiếu Bitcoin" đầu tiên thường tin tưởng mạnh mẽ vào ý tưởng này. Vì vậy, họ không chỉ đơn thuần mua Bitcoin trực tiếp, mà sử dụng đòn bẩy để mua.

Doanh nghiệp niêm yết lại sở hữu công cụ đòn bẩy tốt hơn quỹ phòng hộ và hầu hết các nguồn vốn khác — cụ thể là khả năng phát hành trái phiếu doanh nghiệp.

Quỹ phòng hộ và một số nguồn vốn khác thường dùng khoản vay ký quỹ. Họ vay tiền để mua thêm tài sản, nhưng nếu giá tài sản giảm quá nhiều so với khoản vay, họ sẽ nhận thông báo ký quỹ bổ sung. Việc ký quỹ có thể buộc quỹ phòng hộ bán tài sản khi giá giảm mạnh, ngay cả khi họ tin rằng tài sản sẽ phục hồi và lập đỉnh mới; việc bán bắt buộc tài sản chất lượng ở đáy là một thảm họa.

Ngược lại, doanh nghiệp có thể phát hành trái phiếu, thường có kỳ hạn nhiều năm. Nếu họ nắm giữ Bitcoin và giá giảm, họ không bị buộc phải bán do giá Bitcoin xuống. Điều này giúp họ chống chịu biến động tốt hơn các thực thể phụ thuộc vào khoản vay ký quỹ. Tất nhiên vẫn tồn tại các kịch bản giảm giá có thể buộc doanh nghiệp thanh lý, nhưng những kịch bản này cần một thị trường gấu kéo dài hơn mới xảy ra, do đó xác suất thấp hơn.

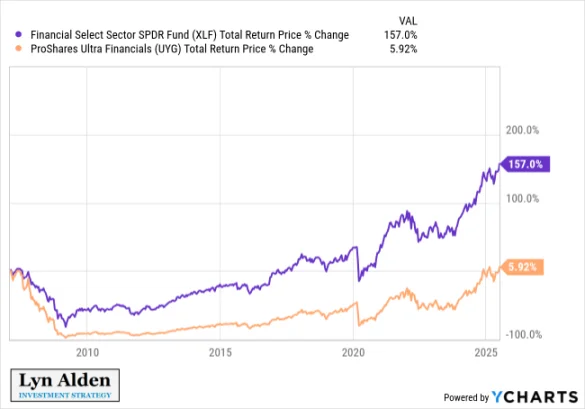

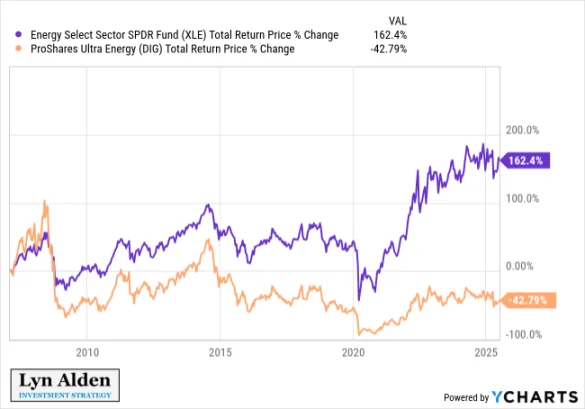

Loại đòn bẩy doanh nghiệp dài hạn này thường tốt hơn các ETF đòn bẩy. Vì ETF đòn bẩy không thể dùng nợ dài hạn, và đòn bẩy được thiết lập lại mỗi ngày, biến động thường gây ảnh hưởng tiêu cực.

Nếu tài sản cơ sở dao động xen kẽ +10% và -10% trong các ngày giao dịch, một ETF đòn bẩy 2x sẽ thế nào? Theo thời gian, sản phẩm đòn bẩy sẽ suy yếu dần so với chỉ số theo dõi:

Thực tế, kể từ khi ra đời, ETF đòn bẩy 2x BITU không thực sự vượt trội so với Bitcoin, mặc dù giá Bitcoin tăng trong giai đoạn đó. Bạn có thể kỳ vọng phiên bản đòn bẩy 2x sẽ vượt xa, nhưng thực tế nó chủ yếu tăng biến động mà không mang lại lợi nhuận cao hơn. Dưới đây là biểu đồ hiệu suất BITU kể từ khi ra mắt:

Tình trạng tương tự xảy ra với lịch sử dài hạn của các cổ phiếu biến động lớn, như ETF đòn bẩy 2x ngành tài chính hoặc năng lượng. Trong giai đoạn biến động, chúng tụt hậu rõ rệt:

Vì vậy, trừ khi bạn là nhà giao dịch ngắn hạn, lựa chọn đòn bẩy nội ngày thường hiệu quả rất kém. Biến động rất bất lợi cho đòn bẩy.

Tuy nhiên, gắn nợ dài hạn vào tài sản thường không gặp cùng vấn đề. Một tài sản tăng giá với khoản nợ kỳ hạn nhiều năm là một tổ hợp rất hấp dẫn. Do đó, các công ty kho bạc Bitcoin là những chứng khoán hấp dẫn đối với những người nắm giữ Bitcoin có niềm tin cao, những người muốn nâng cao lợi nhuận bằng đòn bẩy an toàn hợp lý.

Không phải ai cũng nên dùng đòn bẩy, nhưng những người chọn dùng sẽ tự nhiên muốn tối ưu hóa cách thức. Hiện nay có nhiều công ty kho bạc Bitcoin với đặc điểm rủi ro, quy mô, ngành nghề và khu vực pháp lý khác nhau, nhu cầu thị trường thực tế đang dần được đáp ứng.

Tương tự, một số chứng khoán do các công ty này phát hành, như trái phiếu chuyển đổi hoặc cổ phiếu ưu đãi, có thể cung cấp tiếp xúc giá Bitcoin đồng thời giảm biến động. Các chứng khoán đa dạng cung cấp cho nhà đầu tư loại tiếp xúc cụ thể mà họ cần.

Ảnh hưởng của các công ty kho bạc Bitcoin lên Bitcoin?

Khi đã hiểu lý do tồn tại của các công ty kho bạc Bitcoin và khoảng trống thị trường chúng lấp đầy cho nhà đầu tư, câu hỏi tiếp theo là: Chúng có tốt cho mạng lưới Bitcoin nói chung không? Sự tồn tại của chúng có làm tổn hại giá trị của Bitcoin như một loại tiền tệ tự do không?

Trước tiên, cần làm rõ lộ trình lý thuyết cho sự thành công của một loại tiền tệ phi tập trung. Cần trải qua những bước nào, theo thứ tự đại khái ra sao?

Vì vậy, phần này sẽ gồm hai phần. Phần đầu là phân tích kinh tế về cách một hình thức tiền tệ mới trở nên phổ biến, tức phân tích lộ trình thành công có thể trông như thế nào. Phần hai là phân tích doanh nghiệp thúc đẩy hay cản trở lộ trình này.

Phần một: Thành công sẽ như thế nào?

“Một loại tiền tệ toàn cầu, kỹ thuật số, lành mạnh, mã nguồn mở, lập trình được, bắt đầu từ con số không, sẽ trông như thế nào?”

Ludwig Wittgenstein từng hỏi một người bạn: “Hãy nói tôi biết, tại sao con người lại cảm thấy việc Mặt trời quay quanh Trái đất tự nhiên hơn Trái đất tự quay?” Người bạn trả lời: “Ừ thì, rõ ràng là vì trông cứ như Mặt trời quay quanh Trái đất vậy.” Ludwig phản hỏi: “Vậy thì, nếu Trái đất trông như đang tự quay, nó sẽ như thế nào?”

——《Tiền tệ của Wittgenstein》, Allen Farrington, 2020

Bitcoin ra đời vào đầu năm 2009. Trong năm 2009 và 2010, một số người đam mê đào, sưu tầm, kiểm tra, mua bán Bitcoin, hoặc nghiên cứu cách đóng góp hoặc cải tiến nó. Họ say mê ý tưởng về Bitcoin.

Giữa năm 2010, chính Satoshi Nakamoto mô tả trên diễn đàn Bitcoin về cách trao giá trị ban đầu cho Bitcoin từ con số không:

“Là một thí nghiệm tư duy, hãy tưởng tượng có một kim loại quý khan hiếm như vàng, nhưng có các đặc tính sau:

-

Màu xỉn, đơn điệu

-

Dẫn điện kém

-

Độ bền thấp, độ dẻo hoặc dễ rèn cũng kém

-

Không có công dụng thực tế hay trang trí nào

và một thuộc tính đặc biệt, kỳ diệu:

-

Có thể truyền qua kênh viễn thông

Nếu vì lý do nào đó nó đạt được bất kỳ giá trị nào, bất kỳ ai muốn chuyển tài sản xa đều có thể mua một ít để truyền đi, người nhận có thể bán nó.”

Sau khi đạt được thành công ban đầu, Bitcoin đối mặt với thách thức là mạng lưới thanh toán đã sinh ra vô số đối thủ cạnh tranh. Vô số altcoin xuất hiện, có chức năng tương tự, chủ yếu là có thể mua, truyền và người nhận bán. Stablecoin ra mắt năm 2014 loại bỏ biến động bằng cách thế chấp bằng đô la Mỹ.

Thực tế, sự nổi lên của đối thủ cạnh tranh là lý do lớn nhất khiến tôi không mua Bitcoin vào đầu năm 2010. Không phải vì tôi phản đối khái niệm, mà vì tôi nghĩ ngành này tràn ngập bong bóng đầu cơ và có thể sao chép vô hạn. Nói cách khác, nguồn cung Bitcoin có thể giới hạn, nhưng ý tưởng về nó là vô hạn.

Nhưng vào nửa cuối năm 2010, tôi nhận ra điều gì đó: hiệu ứng mạng lưới Bitcoin đang phát triển. Giống như giao thức truyền thông, Bitcoin hưởng lợi lớn từ hiệu ứng mạng lưới. Càng nhiều người dùng, nó càng hữu ích với người khác, tạo thành vòng lặp tự củng cố. Và đây chính là ý nghĩa thực sự khi nắm giữ Bitcoin. Hiệu ứng mạng lưới phải liên tục tăng trưởng để vượt qua giai đoạn ngách nhỏ và đông đúc này.

Chúng ta có thể chia tiền tệ thành hai loại:

Loại thứ nhất là “tiền tệ tình huống”, nghĩa là có thể giải quyết vấn đề cụ thể nhưng không được sử dụng rộng rãi ở nơi khác. Một tài sản có thể mua bằng tiền địa phương, truyền đi với trượt giá cao (kiểm soát vốn, nền tảng thanh toán cấm, v.v.) và người nhận bán hoặc đổi sang tiền địa phương. Nó có giá trị, nhưng thành công ở khía cạnh này không nhất thiết dẫn đến thành công rộng hơn.

Loại thứ hai là “tiền tệ phổ quát”, nghĩa là được chấp nhận rộng rãi trong một khu vực hoặc ngành cụ thể. Quan trọng là người nhận không bán hoặc đổi ngay sau khi nhận; họ giữ nó như một khoản tiền mặt và có thể tái sử dụng ở nơi khác.

Để một loại tiền tệ trở thành phổ quát, người chi phải nắm giữ lâu dài, người nhận phải sẵn sàng giữ nó. Nếu một loại tiền phổ quát mới trỗi dậy, phần lớn mọi người có thể trước tiên xem nó như một khoản đầu tư, vì họ tin sức mua của nó có thể tăng, rồi sẵn sàng dùng nó như phương tiện thanh toán. Lúc này họ không cần bị thuyết phục để chấp nhận nó như phương tiện thanh toán, vì họ đã công nhận tài sản này.

Thiết kế đơn giản và an toàn của Bitcoin (bằng chứng công việc, nguồn cung cố định, độ phức tạp kịch bản hạn chế, yêu cầu nút vừa phải, và sự phi tập trung sau khi người sáng lập biến mất) cùng hiệu ứng mạng lưới đi đầu giúp nó có tính thanh khoản và an toàn tốt nhất, vì vậy nhiều người muốn mua và nắm giữ Bitcoin. Cho đến nay, Bitcoin đã thành công lớn ở khía cạnh này: như một phương tiện lưu trữ giá trị an toàn và dễ mang theo, người dùng có thể tự do lựa chọn chi tiêu hoặc đổi.

Một phương tiện lưu trữ giá trị an toàn, thanh khoản cao, có thể đổi, dễ mang theo nằm giữa tiền tệ tình huống và tiền tệ phổ quát. Khác với tiền tệ tình huống, người ta coi tiền tệ phổ quát là một tài sản để nắm giữ dài hạn, chứ không chỉ bán hoặc đổi ngay sau khi nhận. Nhưng khác với tiền tệ phổ quát, ở hầu hết khu vực nó chưa được chấp nhận rộng rãi, vì số người dành thời gian nghiên cứu vẫn còn ít.

Giai đoạn này cần rất nhiều thời gian để hoàn tất, do biến động và hiệu ứng mạng lưới hiện tại mà Bitcoin phải đối mặt, vì chi tiêu và nợ của mọi người đều được định giá bằng tiền hiện có.

Nếu một mạng lưới tiền tệ mới với đơn vị độc lập (không phải là đường ray tín dụng của tiền hiện tại, mà là hệ thống song song hoàn toàn với ngân hàng trung ương) phát triển từ con số không đến quy mô lớn, nó cần biến động tăng. Bất kỳ tài sản tăng giá nào có biến động tăng đều thu hút nhà đầu cơ, điều này tất yếu dẫn đến giai đoạn biến động giảm. Nói cách khác, nó sẽ trông như thế này:

Trong giai đoạn áp dụng, nó là một hình thức tiền tệ có khuyết điểm trong ngắn hạn. Nếu bạn nhận một ít Bitcoin và muốn dùng nó trả tiền thuê cuối tháng, bạn và chủ nhà đều không chịu nổi khả năng nó giảm 20% trong một tháng. Chi tiêu của chủ nhà phụ thuộc vào hiệu ứng mạng lưới của tiền pháp định hiện tại; cô ấy cần biết giá trị tiền thuê nhận từ người thuê. Còn bạn, với tư cách người thuê, cần đảm bảo đến cuối tháng có thể dùng một loại tiền không mất giá nhanh để trả tiền thuê.

Vì vậy, trong thời đại này, Bitcoin chủ yếu được xem như một khoản đầu tư. Những người tin tưởng có nhiều khả năng dùng nó để thanh toán. Những người có vấn đề thanh toán cụ thể (kiểm soát vốn, nền tảng thanh toán cấm, v.v.) cũng có nhiều khả năng dùng, dù họ ngày càng chọn stablecoin có tính thanh khoản tương tự để thanh toán. Nếu bạn chỉ dùng stablecoin ngắn hạn, bản chất tập trung của chúng không quan trọng.

Một số người ủng hộ Bitcoin ban đầu cố thuyết phục người nắm giữ Bitcoin dùng nó nhiều hơn. Tôi không cho rằng đây là cách làm bền vững. Bitcoin sẽ không trở nên phổ biến nhờ lòng từ thiện. Để nó lan tỏa bền vững quy mô lớn, nó phải giải quyết các khoảng trống thanh toán trên thị trường cho cả người chi và người nhận. Ở giai đoạn áp dụng hiện tại, điều này không dễ, đặc biệt mỗi giao dịch đều liên quan thuế lãi vốn, trong khi các lựa chọn như stablecoin có thể đáp ứng nhu cầu chi tiêu ngắn hạn.

Có một phương tiện lưu trữ giá trị lành mạnh, thanh khoản, có thể hoán đổi, dễ mang theo, trong giai đoạn áp dụng cung cấp cho người nắm giữ một số lợi thế mà tài sản khác không có. Họ có thể mang Bitcoin đến bất kỳ đâu trên thế giới, không cần phụ thuộc vào bên đối tác trung tâm và cấu trúc tín dụng. Nó cũng cho phép người nắm giữ tránh thất thoát vốn lớn thông qua thanh toán xuyên biên giới (kể cả người nhận bị nền tảng cấm). Họ có thể không thể dùng Bitcoin để thanh toán mọi lúc mọi nơi, nhưng trong hầu hết trường hợp, họ có thể tìm cách đổi sang tiền địa phương, trong một số trường hợp cũng có thể dùng trực tiếp.

Hãy tưởng tượng bạn sắp đến một quốc gia bất kỳ. Bạn có thể mang theo loại tiền nào để đảm bảo có đủ sức mua mà không phụ thuộc vào mạng lưới tín dụng toàn cầu? Nói cách khác, ngay cả khi tất cả thẻ tín dụng của bạn bị khóa, làm thế nào để bạn đảm bảo vẫn có thể giao dịch, dù có chịu một ít thất thoát vốn?

Câu trả lời tốt nhất hiện tại thường là đô la Mỹ vật lý. Nếu bạn mang đô la Mỹ, dù có thể không dùng trực tiếp, nhưng dễ dàng tìm được người sẵn sàng đổi sang tiền địa phương với tỷ giá hợp lý và thanh khoản đủ.

Các lựa chọn khác có thể là vàng, bạc và euro. Tương tự, ở hầu hết các quốc gia không khó để tìm người môi giới sẵn sàng nhận vàng bạc hoặc euro và đổi với giá trị địa phương công bằng.

Nhân dân tệ, yên, bảng Anh và một số tiền tệ khác cũng có thể là lựa chọn dự phòng, nhưng thường gặp nhiều thất thoát vốn hơn. Tôi sẽ xếp Bitcoin vào khoảng từ vị trí thứ 5 đến 10, đặc biệt nếu bạn đến trung tâm thành phố nào đó. Hầu hết các thành phố đều có nhiều lựa chọn đổi, có thể tìm sự giúp đỡ khi cần. Xét rằng Bitcoin mới chỉ có 16 năm lịch sử, điều này đã rất ấn tượng.

160 loại tiền pháp định khác trở xuống đều là loại tiền tệ rất tồi tệ bên ngoài biên giới nước chúng, phần lớn đều vậy.

Đô la Mỹ hiện là loại tiền tệ thanh khoản nhất thế giới. Các tài sản nhỏ hơn và kém thanh khoản gần như luôn được định giá bằng tài sản lớn hơn và thanh khoản hơn. Mọi người dùng tiền lớn và thanh khoản cao hơn làm đơn vị kế toán và định giá nợ chính.

Trước đây, đô la Mỹ được định nghĩa bằng một lượng vàng nhất định. Cuối cùng mạng lưới đô la trở nên lớn hơn, phổ biến hơn vàng, tình hình đảo ngược: giờ đây vàng chủ yếu được định giá bằng đô la. Trong chiều dài lịch sử, Bitcoin có thể vượt qua đô la theo cách này, nhưng hiện tại nó còn rất xa mức đó. Bitcoin được định giá bằng gì trong quá trình này không quan trọng; nó là một tài sản vô danh, có thể được định giá bằng loại tiền lớn nhất và thanh khoản nhất, và nếu một ngày nào đó nó trở thành loại tiền đó, các thứ khác sẽ tự nhiên định giá bằng nó.

Mặc dù mọi người có thể tự do định giá tâm lý bằng bất kỳ tiền tệ nào, nhưng phần lớn nhanh chóng sẽ dùng Bitcoin để định giá. Những người chỉ trích mô tả điểm này như một khuyết điểm của Bitcoin; một tài sản tiền tệ phi tập trung mới khi trưởng thành, ngoài việc được định giá bằng tiền hiện tại ra, không có con đường nào khác.

Phần hai: Doanh nghiệp và cổ phiếu Bitcoin hòa hợp như thế nào

Vào năm 2014, Pierre Rochard viết một bài báo có tầm nhìn xa, tựa đề 《Speculative Attack》.

Trong thị trường ngoại hối, cuộc tấn công đầu cơ là việc vay tiền tệ yếu để mua thêm tiền tệ mạnh hoặc tài sản chất lượng khác. Đây là một trong những lý do khiến ngân hàng trung ương tăng lãi suất, một số quốc gia chuyển sang kiểm soát vốn hoàn toàn để ngăn các thực thể trục lợi từ tiền tệ quản lý kém của họ.

Wikipedia đưa ra định nghĩa hiệu quả:

“Trong kinh tế học, cuộc tấn công đầu cơ là việc những nhà đầu cơ trước đó không hoạt động đột ngột bán tháo tài sản không đáng tin cậy và tương ứng thu về một số tài sản có giá trị (tiền tệ, vàng).”

Do đặc tính tăng giá của Bitcoin, các thực thể khác nhau cuối cùng sẽ vay tiền để mua thêm Bitcoin. Khi đó giá Bitcoin hơi trên 600 USD, vốn hóa thị trường hơi trên 8 tỷ USD.

Lúc đầu, vay tiền mua Bitcoin chỉ là hiện tượng nhỏ lẻ. Nhưng nay mạng lưới Bitcoin có tính thanh khoản cao, vốn hóa thị trường vượt 2 nghìn tỷ USD, hàng chục tỷ đô la từ các trái phiếu doanh nghiệp của thị trường vốn chính thống được dùng chuyên biệt để mua Bitcoin.

11 năm sau, hiện tượng này đã trở nên phổ biến, liệu nó tốt hay xấu cho mạng lưới Bitcoin?

Theo quan sát của tôi, có hai nhóm chỉ trích chính cho rằng điều này có hại cho mạng lưới Bitcoin.

Nhóm chỉ trích thứ nhất bản thân là người dùng Bitcoin. Nhiều người trong số họ thuộc phe mật mã hữu hoặc chủ quyền. Từ góc nhìn của họ, việc giao Bitcoin cho bên giữ hộ dường như nguy hiểm, hoặc ít nhất đi ngược lại tinh thần mạng lưới phi tập trung. Một số người trong số họ gọi những người ủng hộ kho bạc doanh nghiệp Bitcoin là “những người yêu Bitcoin mặc vest”, tôi cho rằng đây là một thuật ngữ hay. Phe Bitcoin này mong muốn mọi người tự nắm giữ khóa riêng. Một số người còn nói rằng việc thế chấp lại của các bên giữ hộ lớn có thể kìm hãm giá hoặc làm tổn hại giá trị Bitcoin như một loại tiền tự do theo cách khác. Dù tôi thích giá trị của phe này, nhưng một số người trong số họ dường như ôm mộng utopia, hy vọng mọi người đều quan tâm đến việc kiểm soát hoàn toàn tiền của mình giống như họ.

Nhóm chỉ trích thứ hai thường là những người trước đây có cái nhìn tiêu cực về Bitcoin. Trong nhiều năm họ đặt câu hỏi về Bitcoin. Khi Bitcoin trở thành tài sản hiệu suất tốt nhất, liên tục lập đỉnh mới qua nhiều năm và chu kỳ, một số người trong số họ thay đổi quan điểm, chuyển sang nói “giá Bitcoin có thể đang tăng, nhưng giá trị của nó đã bị chiếm đoạt.” Tôi đánh giá nhóm này thấp hơn nhóm đầu. Điều này giống như những người mãi mãi bi quan trên thị trường chứng khoán, khi lập luận giảm giá của họ không thành sau một thập kỷ, họ lại nói “thị trường tăng chỉ vì Cục Dự trữ Liên bang in quá nhiều tiền.” Phản hồi của tôi là: “Ừ thì, đúng vậy, đó là lý do bạn không nên bi quan.”

Tôi muốn nói với cả hai nhóm này: việc một số vốn lớn chọn nắm giữ Bitcoin không có nghĩa là Bitcoin “tự do” bị tổn hại. Nó vẫn có thể tự lưu ký và chuyển điểm-điểm như cũ. Hơn nữa, khi ngày càng nhiều loại thực thể nắm giữ nó, mạng lưới trở nên lớn hơn, biến động thấp hơn, điều này cũng giúp cải thiện tính thực tiễn của nó như một loại tiền tệ thanh toán điểm-điểm. Nó còn có thể cung cấp lá chắn chính trị, giúp các nhà hoạch định chính sách đưa nó vào dòng chính. Nếu Bitcoin đạt đến quy mô này, sự xuất hiện của cổ phiếu Bitcoin và hiện tượng vốn lớn mua Bitcoin là điều tất yếu.

Một kỹ năng của những người mãi mãi bi quan là tùy chỉnh câu chuyện theo nhu cầu, để bất kể điều gì xảy ra, họ luôn đúng. Bitcoin bị họ định nghĩa là không có lộ trình thành công hợp lý. Nếu Bitcoin dừng ở mức ngách? Thì việc tăng giá và khả năng lưu thông của nó bị tổn hại, xem kìa, nó thất bại! Nếu nó được các thực thể lớn và chính phủ áp dụng và tiếp tục tăng trưởng quy mô lớn? Thì giá trị của nó đã bị chiếm đoạt và lạc hướng.

Nhưng nếu nó muốn trở nên lớn mạnh, được chấp nhận rộng rãi và thay đổi thế giới theo cách nào đó, thì lộ trình này làm sao có thể không đi qua doanh nghiệp và chính phủ?

Động lực tăng giá của Bitcoin đã trải qua vài giai đoạn chính.

Giai đoạn đầu, mọi người dùng máy tính đào Bitcoin, hoặc gửi tiền đến Mt Gox để mua Bitcoin, và các hành vi sớm khác tốn chi phí. Đây là giai đoạn người dùng sơ kỳ.

Giai đoạn hai, đặc biệt sau khi Mt Gox sụp đổ, việc mua và dùng Bitcoin trở nên dễ dàng hơn. Các sàn giao dịch trong nước tại nhiều quốc gia giúp mọi người mua Bitcoin dễ hơn trước. Năm 2014, chiếc ví phần cứng đầu tiên ra đời, giúp tự lưu ký an toàn hơn. Đây là giai đoạn người mua lẻ, trượt giá khi mua vẫn còn nhưng đang giảm.

Giai đoạn ba, Bitcoin trở nên đủ phổ biến, thanh khoản đủ mạnh và có lịch sử đủ dài để thu hút thêm tổ chức. Một số thực thể xây dựng dịch vụ lưu ký cấp tổ chức, các công ty niêm yết bắt đầu mua Bitcoin, các ETF và sản phẩm tài chính khác ra đời, giúp các quỹ và vốn ủy thác tiếp cận. Một số quốc gia, như Vương quốc Bhutan, El Salvador và UAE, đào hoặc mua và nắm giữ Bitcoin ở cấp chủ quyền. Các quốc gia khác như Mỹ chọn giữ Bitcoin bị tịch thu thay vì bán trực tiếp.

May mắn thay, dù hiện tại doanh nghiệp là người mua chính, nhà đầu tư lẻ vẫn có thể tự do mua Bitcoin mà không mất mát.

Tôi từng nghe người nói: “Tôi tưởng Bitcoin là vì nhân dân, là tiền mặt thanh toán điểm-điểm, nhưng giờ toàn doanh nghiệp lớn nắm giữ.” Bitcoin đúng là vì nhân dân, bất kỳ ai có internet đều có thể mua, nắm giữ hoặc chuyển.

Đó là lý do tôi đồng thời đồng ý với cả phe mật mã hữu và phe người yêu Bitcoin mặc vest. Tôi mong muốn Bitcoin hoạt động như một loại tiền tự do, cũng là lý do tôi trở thành cộng sự thường trực tại Ego Death Capital. Chúng tôi tài trợ cho các startup xây dựng giải pháp cho mạng lưới Bitcoin và người dùng của nó. Cũng là lý do tôi ủng hộ Quỹ Nhân quyền và các tổ chức phi lợi nhuận khác, tài trợ cho nhà phát triển và người giáo dục, tập trung cung cấp công cụ tài chính cho người trong môi trường lạm phát. Tuy nhiên, một khi doanh nghiệp, quỹ đầu tư hay thậm chí thực thể chủ quyền hiểu được Bitcoin, việc họ mua Bitcoin là hợp lý, Bitcoin giờ đã nằm trong tầm ngắm của họ.

Điều quan trọng cần nhớ là phần lớn mọi người không phải nhà đầu tư tích cực. Họ không mua cổ phiếu, cũng không phân tích sâu về sự khác biệt giữa Bitcoin và các tiền mã hóa khác. Nếu họ đầu cơ một tài sản với tư cách nhà giao dịch, họ có khả năng cao mua đỉnh và bị rửa sạch ở đáy. Đầu tư của họ thường là phân bổ thụ động, không phải tự chọn. Trước đây thường là quỹ hưu trí phân bổ. Ngày nay, thường là cố vấn tài chính đầu tư.

Theo tôi, kỳ vọng hàng tỷ người chủ động mua Bitcoin là không hợp lý. Tuy nhiên, thông qua các giải pháp công nghệ và tài nguyên giáo dục, nỗ lực giảm rào cản tiếp cận để bất kỳ ai cũng có thể chọn tiếp xúc với Bitcoin là hợp lý.

Câu nói hay nhất tôi từng thấy là: “Bitcoin là vì bất kỳ ai, chứ không phải vì tất cả mọi người.” Trên thực tế, điều này có nghĩa là ai cũng nên được hướng dẫn hiểu về Bitcoin, nhưng chỉ một bộ phận sẽ chọn chấp nhận nó.

Điểm tổng kết chính

Quá trình tiền tệ hóa Bitcoin diễn ra đại khái như sau:

Bitcoin ban đầu là món đồ sưu tầm của những người đam mê và những người mơ về thay đổi, một công nghệ mới có thể mang lại một giá trị nào đó cho con người.

Bitcoin bắt đầu trở thành một phương tiện trao đổi tình huống, thậm chí được những người thực dụng vốn không quan tâm dùng. Ví dụ, khi cần gửi tiền đến quốc gia có kiểm soát vốn, Bitcoin có thể chuyển khi các kênh thanh toán khác thất bại. Khi cần nhận thanh toán hoặc quyên góp nhưng bị các nền tảng thanh toán chính (như WikiLeaks) cấm, Bitcoin có thể là giải pháp tốt.

Biến động cao, vô số đối thủ cạnh tranh và thuế lãi vốn là các chi phí mua cản trở sự tăng trưởng liên tục của Bitcoin như một phương tiện trao đổi phổ biến. Nếu bạn dùng Bitcoin thanh toán cho một cửa hàng không nắm giữ Bitcoin, và họ tự động đổi sang tiền pháp định, lợi ích của Bitcoin không thể hiện đầy đủ.

Bitcoin ngày càng được xem rộng rãi hơn như một tài sản vốn tăng giá, dễ mang theo lý tưởng. Khác với các tiền mã hóa khác, nó đạt được sự phi tập trung, an toàn, đơn giản, khan hiếm và quy mô, khiến nó trở thành tài sản đáng nắm giữ dài hạn. Dù không phải lúc nào cũng dễ mua cà phê bằng nó, nhưng nó đã bắt đầu lọt vào top 10 tài sản vô danh có thể mang theo khi đi du lịch quốc tế và đổi không trở ngại sang giá trị địa phương, vượt qua phần lớn tiền pháp định.

Mạng lưới Bitcoin có đủ thanh khoản, quy mô và độ bền để thu hút sự chú ý tích cực từ doanh nghiệp và chính phủ. Lượng lớn vốn ủy thác quan tâm đến tài sản này, và doanh nghiệp, quỹ cung cấp cơ hội tiếp cận gián tiếp với Bitcoin. Đồng thời Bitcoin tiếp tục tồn tại như một mạng lưới mở và không cần phép, nghĩa là cá nhân cũng tiếp tục dùng và xây dựng nó.

Nếu mạng lưới Bitcoin tiếp tục mở rộng, chúng có thể đạt được:

Khi mạng lưới Bitcoin trở nên lớn hơn, thanh khoản mạnh hơn, biến động thấp hơn, sức hấp dẫn đối với các thực thể chủ quyền lớn cũng tăng. Ban đầu Bitcoin chỉ là tài sản đầu tư của các quỹ chủ quyền nhỏ, cuối cùng có thể trở thành dự trữ ngoại hối quy mô lớn hoặc phương tiện thanh toán quốc tế. Các quốc gia luôn thử xây dựng các phương thức thanh toán thay thế mã nguồn đóng, nhưng tỷ lệ áp dụng thấp và thiếu đồng thuận, trong khi mạng lưới thanh toán mã nguồn mở với đơn vị độc lập và nguồn cung giới hạn này đang dần len lỏi toàn cầu.

Tổng thể, tôi vẫn cho rằng Bitcoin đang ở trạng thái tốt về mặt công nghệ và kinh tế, lộ trình áp dụng của nó đang mở rộng đúng như kỳ vọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News