Phía sau làn sóng tiền ổn định toàn cầu, tiền mã hóa đã khác xưa

Tuyển chọn TechFlowTuyển chọn TechFlow

Phía sau làn sóng tiền ổn định toàn cầu, tiền mã hóa đã khác xưa

Tiền mã hóa đã phát triển từ một "công cụ đầu cơ" tồn tại ngoài lề hệ thống tài chính chính thống trong quá khứ, trở thành một bộ phận không thể bỏ qua trong hệ sinh thái tài chính toàn cầu.

Tác giả: Chung Ích, Diễn đàn Tài chính Trung Quốc 40

Gần đây, việc lập pháp về tiền ổn định (stablecoin) trên toàn cầu đang được đẩy nhanh. Ngày 20 tháng 5, Thượng viện Hoa Kỳ đã thông qua bỏ phiếu thủ tục đối với Đạo luật Hướng dẫn và Thiết lập Sáng kiến Tiền ổn định Quốc gia tại Mỹ (GENIUS Act). Chỉ một ngày sau đó, Dự thảo Quy định về Tiền ổn định của Hồng Kông Trung Quốc đã được Hội đồng Lập pháp đặc khu chính thức thông qua và có hiệu lực từ ngày 30 tháng 5, nhằm thiết lập chế độ cấp giấy phép cho các tổ chức phát hành tiền ổn định dựa trên tiền tệ pháp định tại Hồng Kông. Trong chốc lát, khái niệm tiền ổn định trở thành chủ đề được thị trường hết sức quan tâm.

Thực tế, nghiên cứu CF40 đã chỉ ra từ đầu năm rằng “tiền mã hóa đã khác xưa”. Tiền mã hóa không còn là những “công cụ rửa tiền”, “công cụ đầu cơ” nằm ngoài hệ thống tài chính chính thống như trước đây, mà đã chuyển mình thành một loại tài sản mới hướng tới dòng chảy chính, thu hút sự tham gia quy mô lớn của các nhà đầu tư tổ chức, trở thành bộ phận không thể bỏ qua trong hệ sinh thái tài chính toàn cầu. Cùng với sự phát triển của thị trường tiền mã hóa, việc quản lý tiền mã hóa ở các nền kinh tế chủ chốt toàn cầu cũng dần chuyển dịch từ trọng tâm ban đầu là kiểm soát đầu cơ và hành vi bất hợp pháp sang một khung khổ giám sát đa tầng, toàn diện và hệ thống hơn.

Đồng ổn định, với tư cách là điểm giao thoa quan trọng giữa tài chính truyền thống và hệ sinh thái mã hóa, là một trong những định hướng trọng yếu của quản lý tiền mã hóa toàn cầu trong những năm gần đây. Các động thái lập pháp toàn cầu gần đây cho thấy vị thế chiến lược và quy mô thị trường của nó sẽ tiếp tục tăng trưởng. Tuy nhiên, tiền ổn định chỉ là một trong nhiều loại hình của tiền mã hóa – một lĩnh vực đổi mới liên tục đang trong quá trình mở rộng cả về khái niệm lẫn ứng dụng.

Việc đọc lại bài viết này, chúng tôi hy vọng giúp người đọc hiểu rõ hơn về tiến trình phát triển và xu hướng tiềm năng của tiền mã hóa, từ đó nâng cao nhận thức và nghiên cứu về tiền mã hóa. Bài viết nhấn mạnh rằng việc tiền mã hóa trở thành dòng chảy chính là kết quả thúc đẩy bởi nhiều yếu tố như đổi mới công nghệ, sự tham gia của tổ chức, tiến trình điều tiết và thay đổi nhận thức xã hội. Xét đến tính phức tạp đa chiều của tiền mã hóa cùng với tốc độ phát triển nhanh chóng của thị trường và sự xuất hiện liên tục của các khái niệm mới, hiện nay Trung Quốc cần làm rõ các khái niệm cơ bản và cơ chế vận hành của tiền mã hóa, xây dựng một khung nghiên cứu hệ thống để đặt nền móng cho việc giám sát hiệu quả.

* Tác giả bài viết là Chung Ích thuộc Viện Nghiên cứu Tài chính Trung Quốc 40, nguyên bản bài viết "Tiền mã hóa đã 'khác xưa'" được đăng lần đầu vào ngày 5 tháng 1 năm 2025 trên mini-program "CF40 Nghiên cứu". Đăng nhập vào mini-program "CF40 Nghiên cứu", bạn có thể tìm hiểu thêm về "Các xu hướng chính sách quản lý tiền mã hóa toàn cầu". Bài viết thuộc bản quyền của Viện Nghiên cứu Tài chính Trung Quốc 40, nghiêm cấm mọi hình thức sao chép, trích dẫn hoặc phát hành mà không có sự cho phép bằng văn bản. Do giới hạn về khuôn khổ, các tài liệu tham khảo đã được lược bỏ.

Năm 2009, Bitcoin (BTC) do Satoshi Nakamoto tạo ra đã mở ra kỷ nguyên tiền tệ kỹ thuật số phi tập trung. Sáng kiến dựa trên blockchain này tuy ban đầu gây tranh cãi do gắn liền với tính ẩn danh, đầu cơ và hoạt động bất hợp pháp, nhưng cũng bộc lộ tiềm năng cách mạng hóa hệ thống tài chính.

Sau năm 2014, Ethereum giới thiệu hợp đồng thông minh, mở rộng ranh giới ứng dụng blockchain; sự nổi lên của các sàn giao dịch chuyên nghiệp hoàn thiện cơ sở hạ tầng thị trường; làn sóng Phát hành Tiền tệ Ban đầu (ICO) thúc đẩy hình thành khung pháp lý; sự xuất hiện của các đồng ổn định như Tether (USDT) mang lại sự ổn định cho thị trường.

Năm 2020, chính sách tiền tệ nới lỏng toàn cầu khiến các nhà đầu tư tổ chức bắt đầu đánh giá lại và bố trí lại thị trường tiền mã hóa. Đến tháng 1 năm 2024, việc phê duyệt cuối cùng Quỹ ETF Bitcoin giao ngay (spot ETF) đã mở rộng kênh đầu tư chính thống vào tiền mã hóa. Đặc biệt, sau khi ông Trump đắc cử Tổng thống Mỹ với khẩu hiệu tranh cử “Biến nước Mỹ thành thủ đô tiền mã hóa thế giới” và đề xuất thành lập kho dự trữ Bitcoin, thị trường phản ứng mạnh mẽ, đẩy giá Bitcoin vượt ngưỡng 100.000 USD, thu hút sự chú ý và bàn luận sâu rộng về tiền mã hóa trên toàn cầu.

Ngày nay, tiền mã hóa đại diện bởi Bitcoin từng bước thoát khỏi nhãn mác “công cụ rửa tiền”, “công cụ đầu cơ” thời kỳ đầu, tính chất của nó như một loại tài sản mới bắt đầu được thị trường chính thống công nhận, Chủ tịch Cục Dự trữ Liên bang Mỹ (FED) Jerome Powell thậm chí so sánh Bitcoin với “vàng kỹ thuật số”.

Những chuyển biến này buộc chúng ta phải suy ngẫm sâu sắc: trong hơn mười năm qua, tiền mã hóa đã trải qua sự thay đổi như thế nào?

Giới thiệu tổng quan về tiền mã hóa

(Một) Tiền mã hóa đến nay đã phát triển thành ít nhất ba loại hình khác nhau

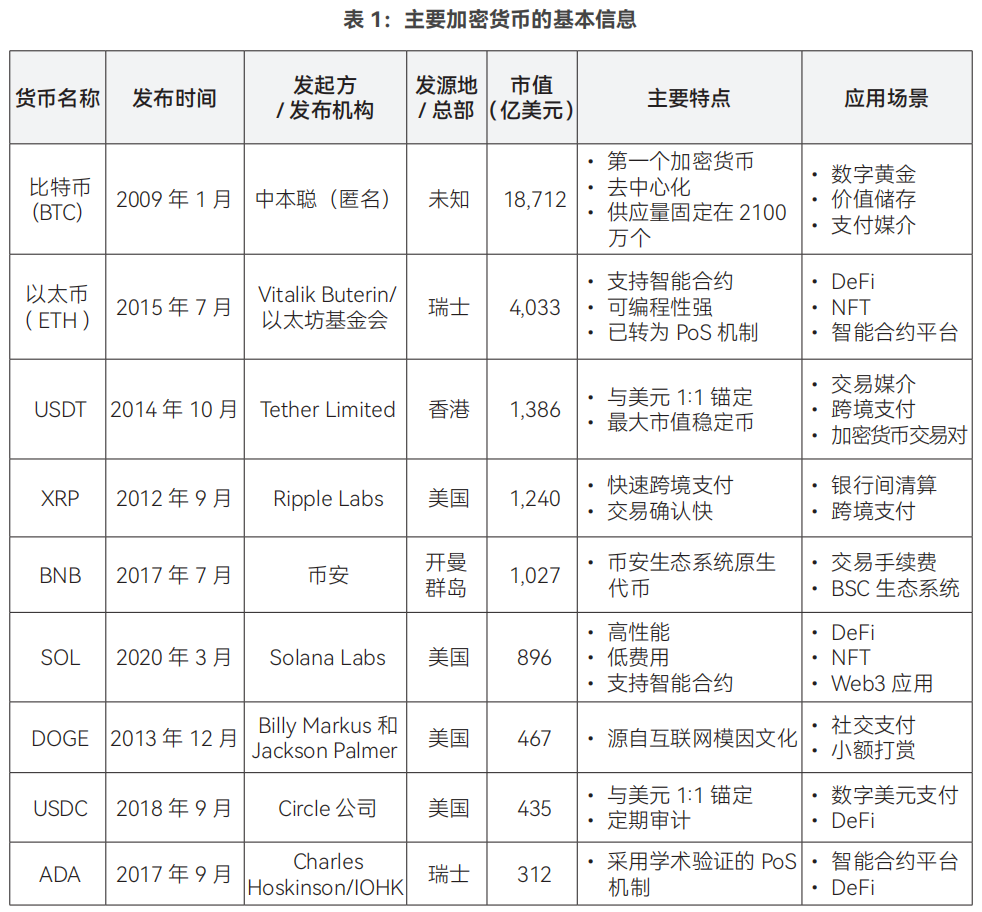

“Tiền mã hóa” (Cryptocurrency) là loại tiền chỉ tồn tại dưới dạng kỹ thuật số, sử dụng công nghệ mã hóa để đảm bảo an toàn giao dịch. Tiền mã hóa thường vận hành trên mạng lưới phi tập trung, dùng công nghệ blockchain như sổ cái công cộng để ghi nhận giao dịch. Theo đơn vị phát hành, có thể chia thành Tiền tệ kỹ thuật số ngân hàng trung ương (CBDC) và Tiền mã hóa tư nhân (Private Cryptocurrency).

CBDC do ngân hàng trung ương phát hành và quản lý, là hình thức kỹ thuật số của tiền pháp định quốc gia, ví dụ như Nhân dân tệ số (DCEP) do Ngân hàng Nhân dân Trung Quốc phát hành. Tiền mã hóa tư nhân do các tổ chức phi chính phủ phát hành, không chịu sự kiểm soát của bất kỳ cơ quan trung ương nào. Bài viết này chủ yếu tập trung vào nội dung liên quan đến tiền mã hóa tư nhân.

Kể từ khi Bitcoin ra đời năm 2009, hiện nay đã có hàng ngàn loại tiền mã hóa, và có thể mỗi ngày lại có thêm loại mới xuất hiện. Dù tất cả đều dựa trên cơ chế đồng thuận phi tập trung và công nghệ sổ cái phân tán, chúng vẫn có những điểm khác biệt nhất định về mặt thực thi. Dựa theo cơ chế thiết kế và chức năng, tiền mã hóa tư nhân chủ yếu được chia thành ba loại: Tiền mã hóa lưu trữ giá trị (Store of Value Cryptocurrencies), Mã thông dụng (Utility Tokens), và Đồng ổn định (Stablecoin).

Cần lưu ý rằng, do tiền mã hóa là một lĩnh vực đổi mới liên tục, khái niệm và ứng dụng của nó luôn được mở rộng, nên ranh giới giữa các loại hình này không tuyệt đối. Ví dụ USDT, vừa là đồng ổn định neo tỷ giá USD, đồng thời với tư cách là token trên mạng Ethereum, cũng mang đặc điểm của mã thông dụng.

Loại I: Tiền mã hóa lưu trữ giá trị, ví dụ điển hình là Bitcoin, Litecoin (LTC), v.v. Loại tiền mã hóa này ban đầu được thiết kế để thực hiện thanh toán điện tử ngang hàng, nhưng đến nay chủ yếu đóng vai trò lưu trữ giá trị kỹ thuật số. Chúng có các đặc điểm như phi tập trung, không cần tin tưởng (giao dịch được xác minh bởi toàn bộ mạng lưới thay vì phụ thuộc vào tổ chức cụ thể), lưu thông toàn cầu và ẩn danh.

Loại tiền mã hóa này thường có một blockchain chuyên dụng chỉ hỗ trợ mục đích riêng, không hỗ trợ hợp đồng thông minh hay ứng dụng phi tập trung (DApps). Chúng thường áp dụng giới hạn cung cố định để duy trì tính khan hiếm, ví dụ như tổng lượng Bitcoin khoảng 21 triệu, Litecoin giới hạn ở 84 triệu. Giá của chúng hoàn toàn do cung - cầu thị trường quyết định, không neo vào bất kỳ tài sản nào khác.

Loại II: Mã thông dụng, ví dụ tiêu biểu là Ether (ETH), Solana (SOL), v.v. Ethereum là nền tảng blockchain đầu tiên hỗ trợ hợp đồng thông minh, cho phép các nhà phát triển tạo và triển khai các ứng dụng phi tập trung (DApps) và tài sản kỹ thuật số trên mạng lưới của nó. Tính năng lập trình này đã mở rộng đáng kể phạm vi ứng dụng công nghệ blockchain, đồng thời thúc đẩy sự ra đời của các mô hình sáng tạo như Tài chính phi tập trung (DeFi).

"Token" là thuật ngữ chỉ bất kỳ tài sản mã hóa nào chạy trên các nền tảng blockchain như Ethereum. Nghĩa là, token không cần xây dựng và duy trì blockchain riêng, mà “ký sinh” trên các chuỗi chính như Ethereum, việc phát hành và chuyển token cần trả phí gas bằng Ether.

Dựa theo chức năng cụ thể của mã thông dụng, có thể chia thành ba nhóm:

Thứ nhất: Token cơ sở hạ tầng (Infrastructure Tokens). Đây là các token gốc của các nền tảng blockchain hỗ trợ hợp đồng thông minh, chủ yếu dùng để duy trì hoạt động mạng lưới và thanh toán tài nguyên tính toán.

Ether là ví dụ điển hình nhất cho loại token cơ sở hạ tầng, với các trường hợp sử dụng như thanh toán phí giao dịch mạng, cung cấp môi trường vận hành cho các ứng dụng phi tập trung, và tham gia xác thực mạng lưới thông qua cơ chế staking để đảm bảo an toàn hệ thống.

Thứ hai: Token dịch vụ (Service Tokens). Token dịch vụ là một dạng đặc biệt của mã thông dụng, cho phép người nắm giữ truy cập hoặc thực hiện thao tác trên một dịch vụ mạng cụ thể. Ví dụ, Basic Attention Token (BAT) là token dựa trên chuẩn ERC-20 của Ethereum, được sử dụng trong hệ sinh thái trình duyệt Brave để thưởng cho người dùng xem quảng cáo, thanh toán chi phí quảng cáo và ủng hộ người sáng tạo nội dung.

Thứ ba: Token tài chính (Finance Tokens). Token tài chính có phạm vi ứng dụng rộng rãi, bao gồm các hoạt động tài chính như cho vay, giao dịch, gọi vốn phi tập trung... Người nắm giữ thường có quyền tham gia quản trị dự án, chia sẻ lợi nhuận nền tảng. Các dự án thường giới hạn lượng phát hành, thiết lập thời gian khóa, áp dụng cơ chế quản lý đa chữ ký. Binance Coin (BNB) là đại diện điển hình, người nắm giữ BNB được giảm phí giao dịch.

Loại III: Đồng ổn định, ví dụ tiêu biểu là USDT, USDC, v.v. Đồng ổn định là loại tiền mã hóa được thiết kế để duy trì giá trị ổn định tương đối với một tài sản cụ thể hoặc rổ tài sản, khác biệt lớn nhất với Bitcoin là phải neo vào tài sản khác, do tổ chức phát hành tăng/giảm cung theo nhu cầu thị trường, chủ yếu chia thành bốn loại:

Thứ nhất: Đồng ổn định neo tiền pháp định, hiện là loại phổ biến nhất, được đảm bảo bởi dự trữ tiền pháp định (USD, EUR, v.v.) theo tỷ lệ 1:1, tương tự chế độ ngân hàng lưu kho, ví dụ USDT, USDC neo USD.

Thứ hai: Đồng ổn định neo hàng hóa, neo giá trị với vàng, bạc hoặc các tài sản hữu hình khác. Ví dụ, PAX Gold là đồng ổn định được đảm bảo bởi dự trữ vàng, mỗi token đại diện cho một ounce vàng vật chất được lưu trữ tại kho an toàn.

Thứ ba: Đồng ổn định được đảm bảo bằng tiền mã hóa, như DAI, LUSD, thường sử dụng thế chấp vượt mức để giảm thiểu biến động nội tại của tài sản cơ sở. Ví dụ, người dùng phải thế chấp 150 USD giá trị ETH để vay 100 USD giá trị DAI (tỷ lệ thế chấp 150%).

Thứ tư: Đồng ổn định thuật toán, lý thuyết có thể tự động điều chỉnh cung cầu token thông qua hợp đồng thông minh để duy trì giá ổn định mà không cần tài sản đảm bảo, nhưng thực tế đã có nhiều dự án thất bại. Eichengreen (2018) chỉ ra “ngân hàng trung ương thuật toán” có tính bất ổn nội tại, điều này đã được chứng minh qua sự sụp đổ của Terra/LUNA năm 2022.

Ngoài ba loại tiền mã hóa trên, công nghệ blockchain còn có các ứng dụng mở rộng khác. Chẳng hạn như Mã không thể thay thế (Non-Fungible Token, NFT), đại diện cho chứng nhận số hóa tài sản trên blockchain, mỗi NFT có định danh riêng biệt, không thể chia nhỏ và không thể thay thế lẫn nhau.

NFT hiện nay chủ yếu được ứng dụng trong giao dịch nghệ thuật số (như tranh, nhạc, video kỹ thuật số), bất động sản ảo (như mảnh đất ảo trong metaverse), đạo cụ game (như trang bị, nhân vật đặc biệt trong game), và sưu tầm kỹ thuật số (ví dụ kỷ vật thể thao)...

Ví dụ, vào tháng 3 năm 2021, tác phẩm kỹ thuật số Everydays: The First 5000 Days của nghệ sĩ Beeple đã được bán đấu giá tại Christie với giá 69,346 triệu USD (khoảng 450 triệu Nhân dân tệ), trở thành sự kiện mang tính biểu tượng của thị trường NFT.

Bên cạnh đó, còn có các tài sản phái sinh dựa trên tiền mã hóa, như hợp đồng tương lai Bitcoin, ETF hợp đồng tương lai Bitcoin, ETF Bitcoin giao ngay, v.v.

(Hai) Thị trường tiền mã hóa đã xây dựng nên hệ sinh thái đổi mới tài chính độc đáo

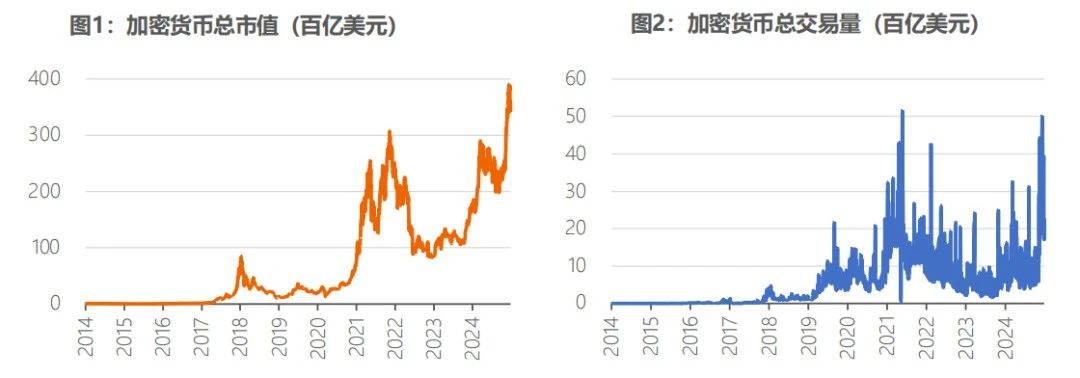

Thứ nhất, vốn hóa và khối lượng giao dịch của tiền mã hóa đã tăng trưởng đáng kể trong thập kỷ qua.

Tính đến ngày 28 tháng 12 năm 2024, website CoinGecko thống kê 16.022 loại tiền mã hóa trên 1.200 sàn giao dịch toàn cầu, tổng vốn hóa thị trường tiền mã hóa đạt khoảng 3,43 nghìn tỷ USD, khối lượng giao dịch 24 giờ gần nhất khoảng 165,3 tỷ USD.

Xét về quy mô tương đối, vốn hóa này tương đương 5% tổng vốn hóa thị trường chứng khoán Mỹ, 35% thị trường chứng khoán Trung Quốc. Trong khi đó, vào đầu năm 2014, tổng vốn hóa tiền mã hóa toàn cầu chỉ 10,6 tỷ USD, nghĩa là thị trường đã tăng trưởng hơn 300 lần trong vòng một thập kỷ.

Nguồn dữ liệu: CoinGecko, tính đến 28/12/2024

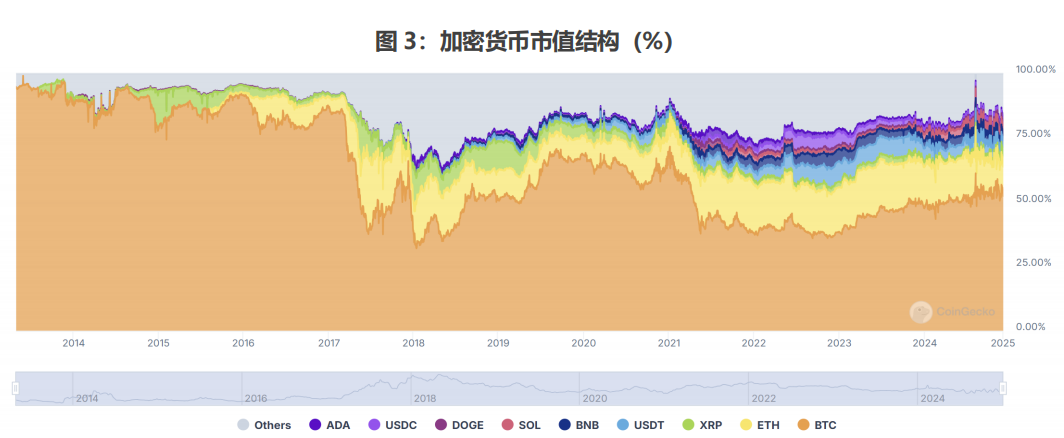

Thứ hai, tiền mã hóa phát triển đa dạng, Bitcoin vẫn chiếm vị trí dẫn đầu về vốn hóa. Tính đến 28/12/2024, ba loại tiền mã hóa có vốn hóa lớn nhất lần lượt là Bitcoin, Ether, USDT với mức 1,87 nghìn tỷ USD, 403,3 tỷ USD, 138,6 tỷ USD, chiếm khoảng 54%, 12%, 4% tổng vốn hóa thị trường tiền mã hóa.

Trong thập kỷ qua, tiền mã hóa đã trải qua quá trình chuyển dịch từ sự thống trị tuyệt đối của Bitcoin sang phát triển đa dạng. Trước năm 2017, Bitcoin chiếm vị trí tuyệt đối, chiếm hơn 75% tổng vốn hóa tiền mã hóa. Giai đoạn 2017–2018, cùng với sự nổi lên của nền tảng hợp đồng thông minh Ethereum, vốn hóa Ether đạt đỉnh khoảng 31%, trong khi Bitcoin giảm xuống mức thấp lịch sử khoảng 33%.

Vốn hóa Bitcoin sau đó phục hồi, năm 2020 tăng trở lại mức khoảng 70%, hiện duy trì trên 50%, tiếp tục giữ vị trí dẫn dắt. Ngoài ra, thị phần của tiền ổn định (USDT và USDC) cũng tăng từ 0 lên 5–7%, các đồng mới nổi như BNB, SOL cũng chiếm được một phần thị phần nhất định.

Nguồn dữ liệu: CoinGecko, tính đến 28/12/2024

Nguồn: CoinGecko, tính đến 28/12/2024, do tác giả tổng hợp

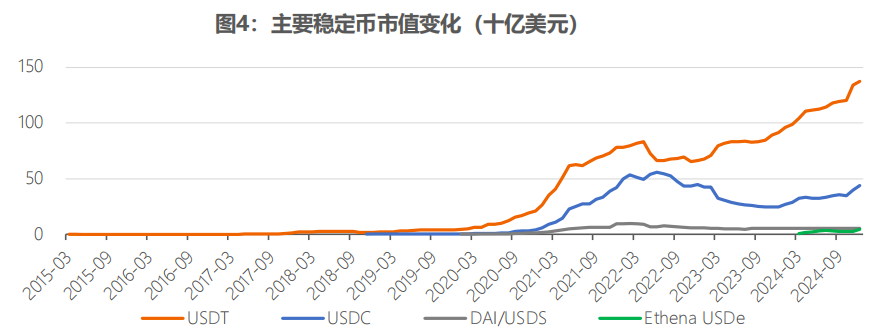

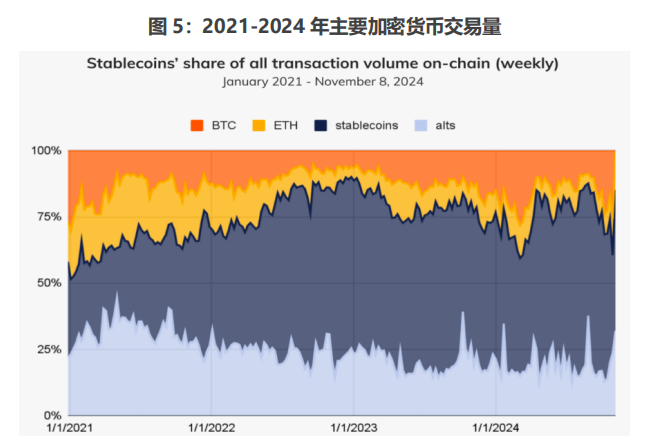

Thứ ba, kể từ năm 2022, khối lượng giao dịch của tiền ổn định bắt đầu chiếm ưu thế trong thị trường tiền mã hóa.

Một là, quy mô vốn hóa tiền ổn định tăng ổn định. Trước năm 2020, tiền ổn định phát triển chậm, sau đó tăng trưởng bùng nổ. Tính đến tháng 12 năm 2024, tổng vốn hóa tiền ổn định đạt 211 tỷ USD, chiếm 6,12% tổng vốn hóa tiền mã hóa.

Trong đó, USDT với vốn hóa 138,6 tỷ USD chiếm 69% thị phần tiền ổn định, USDC với vốn hóa 42,5 tỷ USD đứng thứ hai chiếm 22%. Hai đồng này cùng nhau chiếm hơn 90% thị phần, cấu trúc tập trung cao (Hình 4).

Nguồn dữ liệu: CoinMarketCap, tính đến 31/12/2024

Hai là, các tình huống ứng dụng của tiền ổn định đang mở rộng dần. Trong vài tháng gần đây, với vốn hóa 5–7%, tiền ổn định đảm nhận khoảng hai phần ba khối lượng giao dịch toàn thị trường tiền mã hóa (Hình 5). Cần lưu ý, các giao dịch này có thể chủ yếu mang tính chất giao dịch tài sản chứ không phải thanh toán tiêu dùng hàng ngày.

Nguồn: Chainalysis

Thứ tư, Tài chính phi tập trung (Decentralized Finance, DeFi) có xu hướng tăng trưởng dao động (Hình 6). DeFi cung cấp các dịch vụ tài chính tương tự hệ thống tài chính truyền thống, đồng thời thực hiện phi trung gian hóa tài chính (Bảng 2). Tính đến 28/12/2024, vốn hóa thị trường DeFi đạt 122,7 tỷ USD, chiếm khoảng 3,6% tổng vốn hóa tiền mã hóa.

Nguồn: CoinGecko, tính đến 28/12/2024

Giai đoạn đầu (2017–2019), ứng dụng DeFi tương đối đơn giản, chủ yếu tập trung vào các giao thức cho vay và tiền ổn định; năm 2020, dưới ảnh hưởng của khái niệm “khai thác thanh khoản” (Yield Farming), các dự án như Uniswap nhanh chóng trỗi dậy; khoảng năm 2021, do tắc nghẽn mạng Ethereum, một số dự án bắt đầu di chuyển sang các chuỗi công suất cao, chi phí thấp mới nổi như Solana; năm 2022, sự sụp đổ hệ sinh thái Terra/LUNA khiến vốn hóa DeFi sụt giảm mạnh, ngành bước vào giai đoạn điều chỉnh, từ năm 2023 thị trường bắt đầu ổn định và phục hồi.

Nguồn: IMF, cập nhật ví dụ từ tài liệu gốc

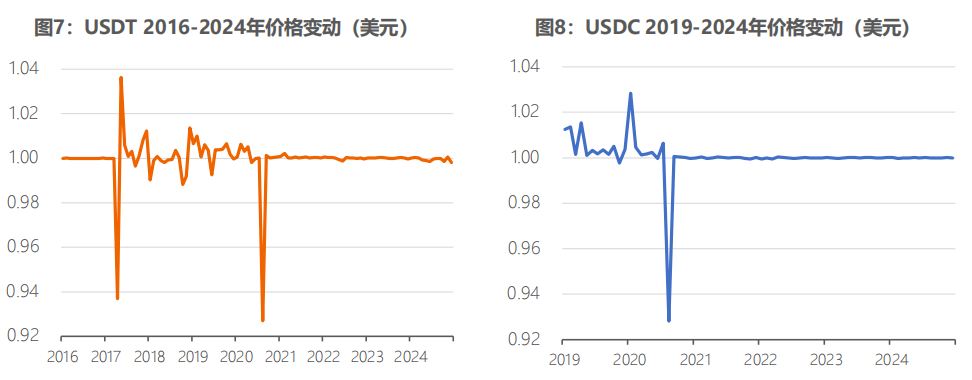

Thứ năm, giá tiền mã hóa thể hiện các xu hướng khác nhau. Một là, giá của hai đồng ổn định USDT, USDC kể từ năm 2021 đã cơ bản ổn định quanh mức 1 USD (Hình 7, Hình 8).

Nguồn dữ liệu: CoinMarketCap

Trước năm 2021, hai đồng này từng trải qua nhiều biến động: từ năm 2017, công ty phát hành USDT là Tether bị nghi ngờ về dự trữ USD do tranh chấp ngân hàng với sàn Bitfinex liên quan, thường xuyên bị điều tra pháp lý; năm 2020, do ảnh hưởng của đại dịch COVID-19, thị trường tiền mã hóa hoảng loạn bán tháo khiến hai đồng này mất neo; sau năm 2021, nhờ minh bạch hóa dự trữ và hoàn thiện cơ chế thị trường, giá cơ bản ổn định ở mức 1 USD.

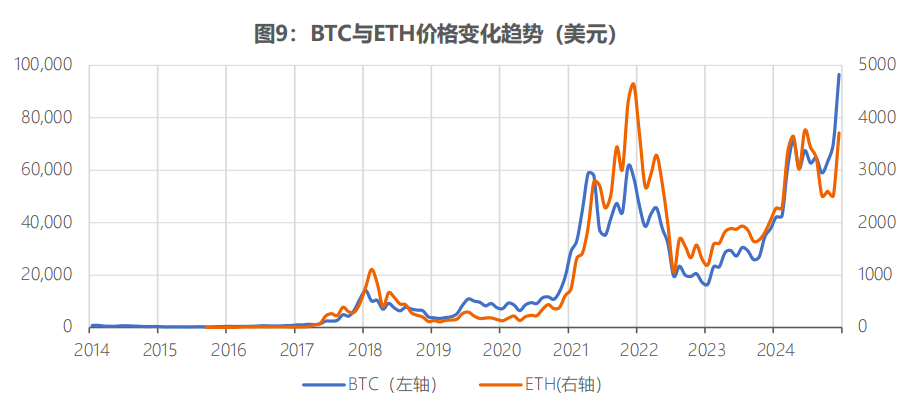

Hai là giá tiền mã hóa có tính liên kết nội tại mạnh (Hình 9). Biến động giá Bitcoin và Ether có mối tương quan rất cao, sự tăng giảm của chúng thường kéo theo xu hướng chung toàn thị trường tiền mã hóa. Và cả hai đều chịu tác động chung từ môi trường chính sách tiền tệ toàn cầu, chính sách quản lý, các cú sốc sự kiện ngành lớn (như vụ phá sản FTX năm 2022), kỳ vọng lạm phát, v.v.

Nguồn dữ liệu: CoinGecko

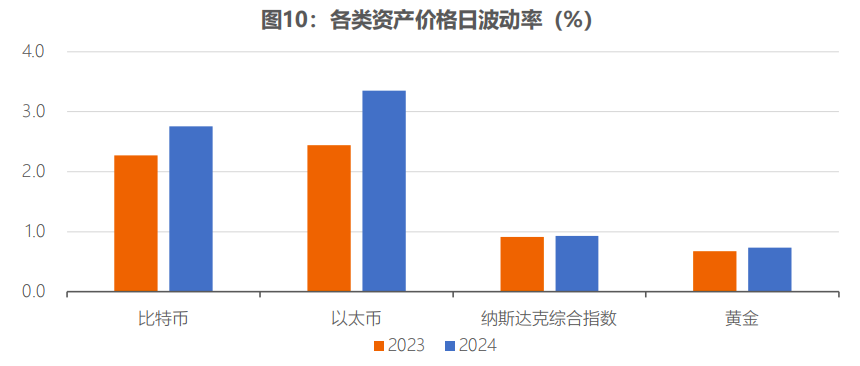

Ba là biến động giá tiền mã hóa cao hơn nhiều so với tài sản tài chính truyền thống (Hình 10). So sánh biến động giá hàng ngày của các loại tài sản: năm 2023, biến động hàng ngày của Bitcoin là 2,27%, gấp 3,4 lần vàng (0,68%) – tài sản phòng ngừa rủi ro truyền thống, và gấp 2,5 lần chỉ số Nasdaq tổng hợp (0,91%) – tài sản rủi ro truyền thống. Năm 2024, biến động của mọi loại tài sản đều tăng, với Bitcoin tăng mạnh hơn, biến động hàng ngày lên tới 2,76%, gấp 3,7 lần vàng (0,74%), và gấp 3,0 lần Nasdaq tổng hợp (0,93%).

Nguồn: CoinGecko, WIND, do tác giả tính toán

Diễn tiến phát triển của thị trường tiền mã hóa

Diễn tiến phát triển của thị trường tiền mã hóa được định hình bởi nhiều yếu tố như sự tham gia của tổ chức, tiến trình điều tiết, thay đổi nhận thức xã hội và đổi mới công nghệ.

(Một) Giai đoạn đầu (2009–2016): Công nghệ mới nổi, các tổ chức tài chính truyền thống nhìn chung tiêu cực hoặc thận trọng, quản lý tập trung vào hoạt động bất hợp pháp

Năm 2009, Bitcoin chính thức phát hành, ban đầu chỉ lan truyền trong cộng đồng kỹ sư và những người yêu thích mật mã học, được coi như một thử nghiệm công nghệ.

Tháng 5 năm 2010, kỹ sư Mỹ Laszlo Hanyecz dùng 10.000 Bitcoin mua hai chiếc pizza (trị giá 25 USD, quy ra mỗi Bitcoin khoảng 0,0025 USD), trở thành trường hợp ứng dụng thực tế đầu tiên của Bitcoin.

Từ năm 2010 đến 2013, tiền mã hóa dần thoát khỏi thử nghiệm ban đầu và tiến vào tầm mắt công chúng. Một là quy mô thị trường mở rộng nhanh chóng. Giá Bitcoin lần đầu đạt 1 USD vào tháng 2 năm 2011, sau lần “giảm nửa” đầu tiên vào tháng 11 năm 2012 tiếp tục tăng, tháng 4 năm 2013 đạt 100 USD, tháng 11 lần đầu vượt ngưỡng 1.000 USD.

Hai là đổi mới công nghệ liên tục xuất hiện. Năm 2012, Peercoin (PPC) sáng tạo áp dụng cơ chế đồng thuận Proof of Stake (PoS), giảm mạnh tiêu thụ năng lượng, các dự án blockchain sau này như Ethereum cũng áp dụng PoS cải tiến. White paper Ethereum cũng được công bố trong giai đoạn này, đưa ra khái niệm hợp đồng thông minh.

Ba là ứng dụng thương mại dạng thanh toán bắt đầu thử nghiệm. Hệ thống quản trị nội dung WordPress tháng 11 năm 2012 tuyên bố chấp nhận thanh toán bằng Bitcoin, nhưng ba năm sau ngừng dịch vụ này, người sáng lập cho biết tỷ lệ sử dụng quá thấp, và cho rằng tiền mã hóa ra đời chủ yếu vì lý do triết học chứ không phải thương mại. Tháng 10 năm 2013, Canada lắp máy ATM Bitcoin đầu tiên, thực hiện đổi giữa đô la Canada và Bitcoin.

Bốn là cơ sở hạ tầng như sàn giao dịch bắt đầu hình thành. Sau khi Bitcoin ra đời, trong thời gian dài không có sàn giao dịch, lúc đó mọi người chủ yếu giao dịch trên diễn đàn Bitcoin Talk. Tháng 10 năm 2009, New Liberty Standard bắt đầu công bố giá Bitcoin tính theo điện năng, báo giá đầu tiên là 1 USD đổi 1.309,03 Bitcoin. Tháng 7 năm 2010, sàn giao dịch chính thống đầu tiên Mt.Gox ra mắt, lúc đó chiếm khoảng 70% khối lượng giao dịch, sau đó các sàn như OKCoin, Huobi, Coinbase lần lượt thành lập.

Từ năm 2014 đến 2016, tiền mã hóa bước vào giai đoạn điều chỉnh ngắn. Một là vấn đề an ninh công nghệ thu hút sự chú ý rộng rãi. Tháng 2 năm 2014, sàn giao dịch Bitcoin lớn nhất thế giới lúc đó là Mt.Gox do bị tấn công hacker tuyên bố phá sản, mất hơn 850.000 Bitcoin. Giá Bitcoin từ mức cao trên 1.000 USD tháng 12 năm 2013 liên tục giảm xuống dưới 200 USD vào tháng 1 năm 2015.

Hai là đổi mới công nghệ tiếp tục tiến triển. Một mặt, tháng 8 năm 2015 mạng chính Ethereum chính thức ra mắt, mở ra kỷ nguyên hợp đồng thông minh. Sự ra đời của hợp đồng thông minh khiến ứng dụng tiền mã hóa không còn giới hạn ở công cụ chuyển tiền đơn giản, mà có thể tự động vận hành theo quy tắc đã định, đặt nền móng cho sự phát triển DeFi sau này. Mặt khác, Bitcoin đón lần giảm nửa thứ hai vào tháng 7 năm 2016, cuộc tranh luận về cách “mở rộng” (cho mạng xử lý nhiều giao dịch hơn) ngày càng gay gắt.

Giai đoạn đầu, các tổ chức tài chính truyền thống tích cực đón nhận công nghệ blockchain mới, nhưng nhìn chung dè dặt hoặc phủ định tiền mã hóa. Họ có xu hướng tách biệt công nghệ blockchain khỏi tiền mã hóa, thể hiện thái độ đón nhận công nghệ nhưng thận trọng với tài sản.

Giám đốc điều hành JPMorgan Jamie Dimon gọi Bitcoin là khoản đầu tư khủng khiếp, CEO BlackRock Larry Fink năm 2017 gọi Bitcoin là “công cụ rửa tiền”, đại diện cho quan điểm phổ biến của giới tài chính Mỹ thời điểm đó.

Nhưng từ năm 2015, các tổ chức này bắt đầu quan tâm và thử nghiệm ứng dụng công nghệ blockchain. Năm 2015, Sở giao dịch chứng khoán Nasdaq ra mắt nền tảng giao dịch cổ phần tư nhân Linq dựa trên blockchain, hỗ trợ doanh nghiệp phát hành cổ phần “số hóa” cho nhà đầu tư tư nhân. Tổ chức liên minh blockchain R3 được thành lập và thu hút khoảng 50 tổ chức tài chính lớn toàn cầu như Morgan Stanley, Goldman Sachs tham gia, các dự án đổi mới dựa trên blockchain cũng liên tục xuất hiện.

Ủy viên Hội đồng Dự trữ Liên bang Mỹ Lael Brainard tại cuộc họp năm 2016 do Hiệp hội Tài chính Quốc tế (IIF) tổ chức cho biết, Fed đã có nhóm 300 người chuyên trách nghiên cứu và theo dõi công nghệ blockchain, bám sát diễn biến thị trường.

Từ năm 2013 đến 2016, các quốc gia tập trung vào các rủi ro như đầu cơ, chống rửa tiền, chống tài trợ khủng bố, an toàn giao dịch, và xây dựng khung quản lý sơ bộ.

Hoa Kỳ tập trung vào đầu cơ, bảo vệ người tiêu dùng. Mạng lưới Thực thi Tội phạm Tài chính (FinCEN) từ năm 2013 đã ban hành hướng dẫn quản lý tiền mã hóa, định nghĩa nó là “phương tiện thanh toán”, yêu cầu các sàn giao dịch thực hiện thẩm định khách hàng (KYC) và đăng ký làm doanh nghiệp dịch vụ tiền tệ (MSB). Cơ quan Thuế vụ Mỹ (IRS) năm 2014 công bố thông báo, định nghĩa tiền mã hóa là “tài sản” (Property) chứ không phải “tiền tệ” (Currency), áp dụng quy tắc thuế lợi tức vốn; Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) coi tiền mã hóa là hàng hóa, giám sát hành vi thao túng và gian lận theo Đạo luật Giao dịch Hàng hóa (CEA); Bang New York năm 2015 đưa ra khung quản lý BitLicense, yêu cầu doanh nghiệp phải có giấy phép mới được hoạt động trong bang. Nhật Bản công nhận tiền mã hóa là phương tiện thanh toán hợp pháp.

Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) tháng 5 năm 2016 bổ sung chương “tiền tệ kỹ thuật số” vào Luật Dịch vụ Thanh toán, chính thức công nhận là phương tiện thanh toán hợp pháp, cung cấp bảo đảm pháp lý cho các sàn giao dịch tiền kỹ thuật số. Là quy định đi kèm, chính phủ Nhật Bản ngày 24 tháng 3 năm 2017 công bố Nghị lệnh Thi hành Luật Thanh toán, quy định chi tiết việc chuyển và thanh toán tiền.

Phía châu Âu, Cơ quan Ngân hàng Châu Âu (EBA) năm 2013 công bố báo cáo cảnh báo, Bitcoin có thể gặp rủi ro như sàn giao dịch sập dẫn đến không rút được tiền, bị hacker tấn công, biến động giá. Năm 2016, Ủy ban châu Âu bắt đầu đề xuất đưa tiền mã hóa và sàn giao dịch vào phạm vi quản lý chỉ thị chống rửa tiền/chống tài trợ khủng bố (AMLD4). Sau hai năm thảo luận sâu, EU cuối cùng chính thức ban hành Chỉ thị chống rửa tiền/chống tài trợ khủng bố phiên bản 5 (AMLD5) vào tháng 6 năm 2018, lần đầu đưa tiền mã hóa vào hệ thống quản lý.

(Hai) Thời kỳ bong bóng ICO (2017–2018): Cơn sốt ICO thúc đẩy phát triển tiền mã hóa, huy động vốn quy mô lớn song hành cùng gian lận, lừa đảo, dẫn đến quản lý mạnh tay

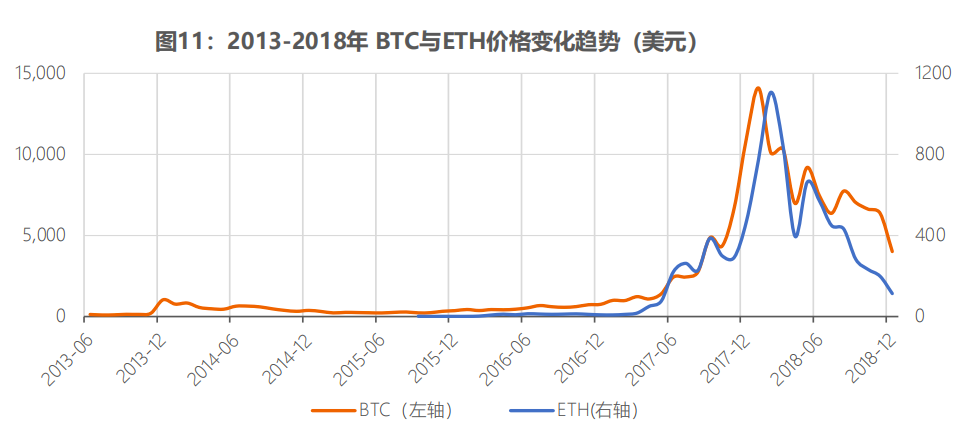

Thời kỳ 2017–2018, tiền mã hóa trải qua giai đoạn tăng trưởng ngắn (Hình 11), đạt đỉnh vốn hóa tạm thời vào năm 2018, chủ yếu do cơn sốt ICO thúc đẩy.

Nguồn dữ liệu: CoinGecko

Phát hành Tiền tệ Ban đầu (Initial Coin Offering, ICO) là cơ chế huy động vốn đổi mới trong lĩnh vực tiền mã hóa, nguyên lý cơ bản là dự án phát hành tiền mã hóa mới trên blockchain để huy động các loại tiền mã hóa thanh khoản tốt (Bitcoin, Ether).

Năm 2013 Mastercoin thử nghiệm ICO lần đầu, năm 2014 Ethereum huy động thành công 18 triệu USD qua ICO gây tiếng vang lớn. Ethereum trở thành nền tảng phát hành ICO chính, giá cũng tăng theo, tiền mã hóa dần thu hút sự chú ý truyền thông, “blockchain” trở thành từ khóa nóng, thu hút lượng lớn nhà đầu tư cá nhân tham gia.

Nhưng do thiếu quản lý, tâm lý đầu cơ cao độ, lỗ hổng công nghệ, bong bóng ICO cuối cùng vỡ vào năm 2018. Ngay từ tháng 5 năm 2016, dự án The DAO dựa trên Ethereum đã huy động khoảng 152,3 triệu USD qua ICO, nhưng do lỗi hợp đồng thông minh, một tháng sau bị hacker tấn công, mất khoảng 3,6 triệu Ether. Sự thất bại của hàng loạt dự án chất lượng thấp và hành vi gian lận liên tục xảy ra khiến ICO từng bị xem là đồng nghĩa với “lừa đảo Ponzi”.

Theo thống kê của công ty an ninh mạng Mỹ CipherTrace, năm 2018, thiệt hại do lừa đảo ICO, giao dịch giả mạo, hacker tấn công và lừa đảo Ponzi lên tới 750 triệu USD. Theo Hiệp hội Tiền mã hóa và Blockchain Nga (RACIB), năm 2017 Nga thu hút 300 triệu USD vốn ICO, nhưng trong đó một nửa là lừa đảo Ponzi.

Các quốc gia tăng cường đánh giá lại và quản lý ICO. Ngân hàng Nhân dân Trung Quốc và sáu bộ ngành khác tháng 4 năm 2017 ra thông báo yêu cầu dừng ngay mọi hoạt động huy động vốn phát hành token và sắp xếp hoàn trả. Tháng 7 năm 2017, Ủy ban Chứng khoán Mỹ (SEC) ra tuyên bố, lấy dự án The DAO làm ví dụ nhấn mạnh cần tăng cường quản lý tuân thủ ICO. SEC làm rõ một số ICO có thể cấu thành phát hành chứng khoán, phải tuân thủ quy định, cảnh báo ICO có rủi ro cao như lừa đảo, thao túng thị trường, nhắc nhở nhà đầu tư cảnh giác với lời hứa lợi nhuận cao-rủi ro thấp, đặc biệt chú ý hành vi hoạt động không đăng ký hoặc không có giấy phép. Ngoài ra, SEC còn đình chỉ giao dịch nhiều ICO vấn đề như CIAO, First Bitcoin Capital. Dưới áp lực kép từ chất lượng dự án và quản lý, đợt tăng giá này cuối cùng kết thúc bằng việc vốn đầu cơ rút lui và thị trường điều chỉnh mạnh.

Đến giai đoạn này, xét về công cụ thanh toán, tiền mã hóa sử dụng không thường xuyên và gắn liền với hoạt động bất hợp pháp. Athey et al. (2016) phát hiện, đến giữa năm 2015, tốc độ tăng trưởng người dùng Bitcoin tích cực không nhanh, tức là số lượng người dùng thường xuyên dùng Bitcoin để thanh toán hàng ngày khá ít, phần lớn Bitcoin được giữ như tài sản đầu tư.

Foley et al. (2019) nghiên cứu thấy từ tháng 1 năm 2009 đến tháng 4 năm 2017, hoạt động bất hợp pháp chiếm tỷ lệ lớn trong người dùng và giao dịch Bitcoin, khoảng một phần tư người dùng (26%) và gần một nửa giao dịch Bitcoin (46%) liên quan đến hoạt động bất hợp pháp; nếu tính theo giá trị giao dịch, khoảng một phần năm (23%) tổng giá trị giao dịch và khoảng một nửa (49%) lượng Bitcoin nắm giữ liên quan đến hoạt động bất hợp pháp.

Theo ước tính của họ, đến tháng 4 năm 2017, khoảng 27 triệu người tham gia thị trường Bitcoin chủ yếu dùng Bitcoin cho mục đích bất hợp pháp, nắm giữ tổng cộng 7 tỷ USD Bitcoin, thực hiện khoảng 37 triệu giao dịch/năm, trị giá khoảng 76 tỷ USD.

Xét về tài sản, tiền mã hóa có tương quan thấp với tài sản tài chính truyền thống, chủ yếu bị thúc đẩy bởi yếu tố nội tại và bất định thị trường. Bianchi (2020) phân tích dữ liệu giao dịch 14 loại tiền mã hóa chính từ tháng 4 năm 2016 đến tháng 9 năm 2017, thấy lợi suất tiền mã hóa không liên quan rõ ràng với thị trường cổ phiếu, trái phiếu, khối lượng giao dịch tiền mã hóa chủ yếu bị thúc đẩy bởi diễn biến giá lịch sử và bất định thị trường.

Cuối năm 2017, Sở Giao dịch Quyền chọn Chicago (CBOE) và Tập đoàn Sở Giao dịch Hàng hóa Chicago (CME) lần lượt ra mắt hợp đồng tương lai Bitcoin, thanh toán bằng tiền mặt USD, góp phần nâng cao độ sôi động giao dịch Bitcoin và thực hiện chức năng phát hiện giá.

(Ba) Thời kỳ đầu tư tổ chức (2019–2021): Trong bối cảnh thanh khoản toàn cầu dồi dào, một số nhà đầu tư tổ chức bắt đầu đưa tiền mã hóa vào danh mục đầu tư

Thực tế, từ khoảng năm 2018, thái độ nhà đầu tư tổ chức đã bắt đầu thay đổi tinh vi.

Fidelity năm 2018 thành lập công ty con Fidelity Digital Assets, bắt đầu chuẩn bị dịch vụ lưu ký và giao dịch tài sản kỹ thuật số dành cho nhà đầu tư tổ chức. Năm 2019, JPMorgan ra mắt tiền mã hóa JPM Coin để thanh toán tức thì giữa khách hàng (dù đến năm 2024 CEO Jamie Dimon vẫn chỉ trích Bitcoin).

Thái độ nhà đầu tư tổ chức chuyển biến căn bản từ năm 2020, ngày càng nhiều tổ chức tài chính truyền thống đưa ra đánh giá tích cực về tiền mã hóa và bắt đầu bố trí chiến lược.

Thứ nhất, chính sách nới lỏng định lượng toàn cầu do đại dịch COVID-19 kích hoạt làm gia tăng lo ngại lạm phát, thúc đẩy nhà đầu tư tổ chức tìm kiếm công cụ phòng hộ mới. Giá Bitcoin từ mức đáy 3.800 USD trong “thứ tư đen tối” tháng 3 năm 2020 dần phục hồi, cuối năm 2020 vượt ngưỡng 20.000 USD. Giai đoạn này, cơ sở hạ tầng dành cho tổ chức như lưu ký, giao dịch, thanh toán dần hoàn thiện, tính tuân thủ và an toàn ngành được nâng cao, đặt nền móng cho sự tham gia của nhà đầu tư tổ chức.

Thứ hai, nhà đầu tư tổ chức chuyển từ phủ định hoàn toàn sang tham gia thận trọng, và liên tục gia tăng độ sâu tham gia. Tháng 5 năm 2020, nhà đầu tư nổi tiếng Paul Tudor Jones tuyên bố dùng Bitcoin như công cụ phòng hộ lạm phát. Các tập đoàn đầu tư lớn như BlackRock lần lượt bố trí mảng kinh doanh tài sản mã hóa, CEO BlackRock Larry Fink chuyển từ gọi Bitcoin là “công cụ rửa tiền” năm 2017 sang “tài sản toàn cầu”; tháng 3 năm 2021, Morgan Stanley trở thành ngân hàng Mỹ lớn đầu tiên cung cấp kênh đầu tư quỹ Bitcoin cho khách hàng giàu có, với 4 nghìn tỷ USD tài sản khách hàng, Goldman Sachs cũng nhanh chóng theo sau tuyên bố cung cấp lựa chọn đầu tư tiền mã hóa cho khách hàng giàu có.

Các công ty thanh toán lớn lần lượt tham gia hệ sinh thái mã hóa, PayPal tháng 10 năm 2020 tuyên bố hỗ trợ người dùng mua, nắm giữ và bán tiền mã hóa, đầu năm sau mở rộng dịch vụ cho người dùng Venmo; công ty thanh toán kỹ thuật số Square không chỉ hỗ trợ kinh doanh tiền mã hóa trên Cash App mà còn mua 50 triệu USD Bitcoin làm tài sản dự trữ; tháng 3 năm 2021, nền tảng thanh toán Visa tuyên bố cho phép dùng tiền mã hóa để thanh toán giao dịch trên mạng lưới của mình.

Các công ty niêm yết đại diện như MicroStrategy bắt đầu bố trí Bitcoin, công ty lần đầu mua 250 triệu USD Bitcoin vào tháng 8 năm 2020, sau đó liên tục mua thêm, dùng phát hành trái phiếu chuyển đổi, cổ phiếu để huy động vốn mua Bitcoin, tính đến ngày 15 tháng 12 năm 2024 đã nắm giữ khoảng 439.000 Bitcoin; Tesla cũng tuyên bố mua 1,5 tỷ USD Bitcoin vào đầu năm 2021.

Thứ ba, khung chính sách quản lý ngày càng rõ ràng, thúc đẩy dòng chảy chính của ngành mã hóa. Năm 2020, Văn phòng Kiểm soát Tiền tệ Mỹ (OCC) ban hành hướng dẫn, cho phép các ngân hàng và hiệp hội tiết kiệm liên bang cung cấp dịch vụ lưu ký tài sản mã hóa. Động thái này giảm门槛 kỹ thuật và rủi ro cho người dùng cá nhân lưu trữ tài sản số, đồng thời mở rộng hướng kinh doanh mới cho tổ chức tài chính truyền thống. Dự kiến bốn ngân hàng lớn toàn cầu BNY Mellon, State Street, JPMorgan và Citigroup sẽ bắt đầu cung cấp dịch vụ lưu ký tài sản mã hóa từ năm 2025, các ngân hàng này cùng quản lý hơn 12 nghìn tỷ USD tài sản.

Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) coi tiền mã hóa là hàng hóa, chịu trách nhiệm phê duyệt các sản phẩm phái sinh mã hóa mới. SEC vẫn duy trì thái độ quản lý nghiêm ngặt, liên tục trừng phạt nhiều dự án ICO với lý do “chứng khoán chưa đăng ký”, ví dụ như dự án TON của Telegram buộc phải ngừng hoạt động, nộp phạt 18,5 triệu USD.

Bên cạnh đó, EU tháng 9 năm 2020 đề xuất dự thảo Đạo luật Quản lý Thị trường Tài sản Mã hóa (Markets in Crypto-Assets, MiCA), nhằm xây dựng khung quản lý thống nhất cho các quốc gia thành viên.

(Bốn) Biến đổi cấu trúc (2022): Các sự kiện rủi ro lớn gây điều chỉnh sâu thị trường tiền mã hóa

Thứ nhất, thị trường lập kỷ lục cao mới rồi điều chỉnh sâu. Giá Bitcoin dưới sự thúc đẩy của tổ chức và nhà đầu tư cá nhân, từ mức 30.000 USD đầu năm 2021 tăng vọt lên gần 68.000 USD vào tháng 11, Ether cũng vượt 4.800 USD. Nhưng năm 2022, do FED tăng lãi suất, sụp đổ Terra/LUNA và phá sản sàn FTX, Bitcoin giảm sâu xuống mức thấp 16.000 USD.

Thứ hai, rủi ro bùng phát thúc đẩy ngành mã hóa đánh giá lại quản lý rủi ro hệ thống. Tháng 5 năm 2022, hệ sinh thái Terra LUNA sụp đổ, trong vài ngày, token gốc LUNA từ mức cao 119 USD tháng 4 năm 2022 lao dốc gần bằng 0, đồng thời stablecoin thuật toán UST mất neo nghiêm trọng, khiến vốn hóa toàn hệ sinh thái bốc hơi hơn 40 tỷ USD. Sự kiện này phơi bày những thiếu sót căn bản như quá phụ thuộc vào niềm tin thị trường, thiếu dự trữ bên ngoài đầy đủ của stablecoin thuật toán.

Sự sụp đổ này gây tác động rõ rệt đến thị trường tiền mã hóa, giá các đồng chính như Bitcoin và Ether giảm mạnh, gây ra hàng loạt phản ứng dây chuyền. Quỹ hedge fund tiền mã hóa nổi tiếng Three Arrows Capital (3AC) do sử dụng đòn bẩy lớn để đầu tư LUNA và các tiền mã hóa khác nên phá sản, nợ hơn 1 tỷ USD cho các tổ chức như Voyager Digital, Genesis Trading; nền tảng cho vay tập trung Celsius tháng 6 năm 2022 đóng băng rút tiền và tuyên bố phá sản, công bố thiếu hụt bảng cân đối kế toán lên tới 1,2 tỷ USD; Voyager Digital cũng do 3AC vỡ nợ nên nộp đơn xin bảo hộ phá sản.

Khủng hoảng này đạt đỉnh vào tháng 11 năm 2022, khi sàn giao dịch tiền mã hóa lớn thứ hai toàn cầu FTX và công ty liên quan Alameda Research bị phanh phui các vấn đề tài chính nghiêm trọng, bao gồm挪用 quỹ khách hàng, dùng token FTT do chính mình phát hành làm tài sản thế chấp chính cho vay. Việc phơi bày các vấn đề này gây hoảng loạn thị trường, khiến FTX sụp đổ từ định giá 32 tỷ USD xuống chỉ trong một tuần.

Các sự kiện này phơi bày những thiếu sót của tổ chức tập trung trong quản lý rủi ro, tách biệt quỹ và quản trị doanh nghiệp, bao gồm đòn bẩy quá mức, sai lệch kỳ hạn, thiếu kiểm soát nội bộ.

Thứ ba, biến động thị trường dẫn đến sự phân hóa trong việc tham gia thị trường tiền mã hóa của nhà đầu tư tổ chức. Một số tổ chức chọn thu hẹp hoạt động, Tesla quý II năm 2022 bán 75% lượng Bitcoin nắm giữ (khoảng 936 triệu USD), lý do cần duy trì thanh khoản; nhiều ngân hàng sau sự kiện FTX tạm ngừng hoặc thu hẹp dịch vụ liên quan tiền mã hóa.

Mặt khác, một số tổ chức coi tiền mã hóa là chiến lược bố trí dài hạn tiếp tục đầu tư. MicroStrategy tiếp tục mua thêm Bitcoin trong giai đoạn thị trường giảm; Fidelity Digital Assets chính thức cung cấp dịch vụ mua, bán, chuyển Ether cho khách hàng tổ chức vào cuối tháng 10 năm 2022.

Thứ tư, cơ sở công nghệ tiếp tục được củng cố, các nâng cấp công nghệ then chốt được thực hiện đúng kế hoạch. Tháng 9 năm 2022, Ethereum hoàn thành thành công nâng cấp “The Merge”, chuyển cơ chế đồng thuận từ Proof of Work (PoW) sang Proof of Stake (PoS). Nâng cấp này giúp mạng Ethereum giảm tiêu thụ năng lượng hơn 99,9%, chuyển việc sản xuất khối từ đào mỏ phụ thuộc năng lượng sang cơ chế xác thực dựa trên staking. Sau nâng cấp, số lượng validator Ethereum và nhu cầu staking đều tăng, phản ánh niềm tin của cộng đồng vào cơ chế PoS.

Mạng mở rộng lớp 2 (Layer 2) của Ethereum đạt tiến triển rõ rệt, các dự

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News