Solana diễn ra cách chơi mới về MEV, chênh lệch giá nguyên tử chiếm nửa thị phần giao dịch, là kho báu ẩn giấu hay loại dao hái mới?

Tuyển chọn TechFlowTuyển chọn TechFlow

Solana diễn ra cách chơi mới về MEV, chênh lệch giá nguyên tử chiếm nửa thị phần giao dịch, là kho báu ẩn giấu hay loại dao hái mới?

Một hình thức chênh lệch giá nguyên tử mới đang trở thành nguồn giao dịch chính trên chuỗi Solana.

Tác giả: Frank, PANews

Khi các DEX lần lượt cung cấp tùy chọn phí ưu tiên cá nhân hóa và biện pháp chống sandwich, lợi nhuận từ các cuộc tấn công sandwich trên Solana đã giảm rõ rệt. Tính đến ngày 6 tháng 5, con số này đã giảm xuống còn 582 SOL, trong khi vài tháng trước đó, lợi nhuận trung bình hàng ngày của một bot tấn công sandwich đơn lẻ cơ bản đạt mức 10.000 SOL. Nhưng đây chưa phải là hồi kết của MEV, một hình thức chênh lệch giá nguyên tử (atomic arbitrage) mới đang trở thành nguồn giao dịch chủ yếu nhất trên chuỗi Solana.

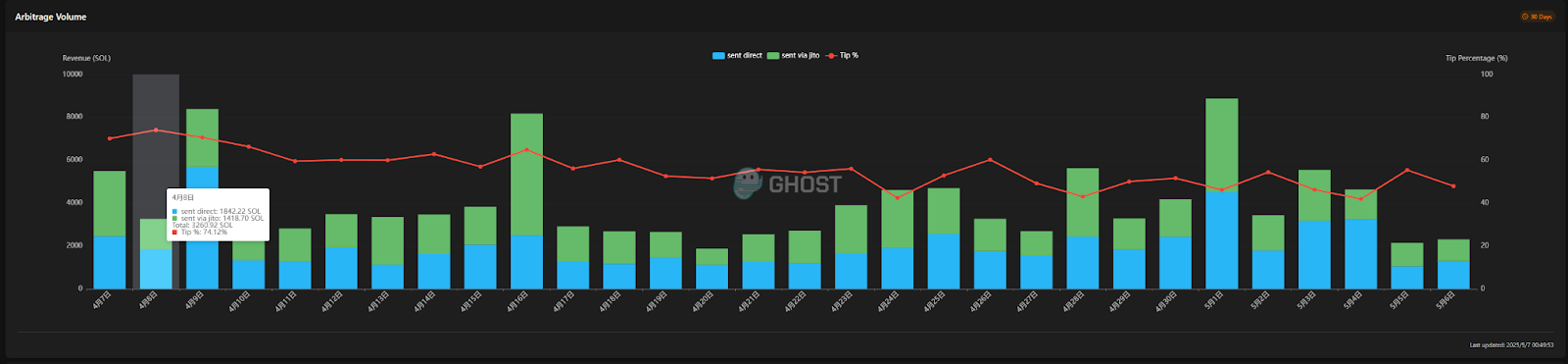

Theo dữ liệu từ sandwiched.me, tỷ trọng của hoạt động chênh lệch giá nguyên tử trên chuỗi đã đạt đến mức đáng kinh ngạc. Vào ngày 8 tháng 4, tỷ lệ tiền boa do chênh lệch giá nguyên tử đóng góp đã đạt 74,12%, và trong những thời điểm khác cũng duy trì ở mức trên 50%. Nghĩa là, cứ hai giao dịch diễn ra trên mạng lưới Solana hiện nay thì có thể đã có một giao dịch phục vụ cho mục đích chênh lệch giá nguyên tử.

Tuy nhiên trên mạng xã hội gần như không thấy thảo luận gì về chênh lệch giá nguyên tử. Cơ hội chênh lệch giá mới này rốt cuộc là một kho báu ẩn giấu hay chỉ là một cái liềm tinh vi khác?

Chênh lệch giá nguyên tử – Hướng đi mới cho giao dịch MEV

Trước hết, hãy tìm hiểu chênh lệch giá nguyên tử là gì? Chênh lệch giá nguyên tử đề cập đến việc thực hiện các thao tác chênh lệch giá gồm nhiều bước bên trong một giao dịch blockchain đơn lẻ và nguyên khối. Một ví dụ điển hình về chênh lệch giá nguyên tử là mua một tài sản với giá thấp trên một sàn giao dịch phi tập trung (DEX), sau đó ngay lập tức bán nó với giá cao hơn trên một DEX khác, tất cả đều nằm trong cùng một giao dịch. Do toàn bộ quá trình được gói gọn trong một giao dịch nguyên khối, nó tự nhiên loại bỏ được rủi ro đối tác và một phần rủi ro thực hiện tồn tại trong hình thức chênh lệch giá truyền thống giữa các sàn hoặc chênh lệch giá phi nguyên khối. Nếu giao dịch thành công, lợi nhuận sẽ được khóa lại; nếu thất bại, ngoài việc mất phí giao dịch, trạng thái tài sản của người chênh lệch giá sẽ được hoàn trả như ban đầu, không xảy ra tình huống chỉ mua mà không bán được.

Tính nguyên khối không phải là đặc tính được thiết kế riêng cho hoạt động chênh lệch giá, mà là thuộc tính cơ bản vốn có của blockchain nhằm đảm bảo tính nhất quán trạng thái. Các nhà chênh lệch giá khéo léo tận dụng sự đảm bảo này, gói các thao tác trước đây cần thực hiện từng bước và tiềm ẩn rủi ro thực hiện (mua, bán) vào một đơn vị nguyên khối, từ đó loại bỏ rủi ro thực hiện về mặt kỹ thuật.

Các cuộc tấn công sandwich hoặc bot giao dịch tự động trước đây thường tập trung vào cùng một cặp giao dịch, tìm kiếm cơ hội sinh lời rồi sử dụng cách đóng gói giao dịch để kẹp giao dịch của đối phương ở giữa, hoặc đơn giản là gửi giao dịch sát nhau để tạo ra cơ hội. Trong khi đó, chênh lệch giá nguyên tử về bản chất cũng sử dụng phương pháp đóng gói giao dịch, nhưng chú trọng hơn vào việc phát hiện chênh lệch giá giữa nhiều nhóm thanh khoản (pool) khác nhau để thu lợi.

Huyền thoại lợi nhuận khổng lồ và hiện thực khắc nghiệt

Dựa trên dữ liệu hiện tại, hình thức chênh lệch giá nguyên tử dường như có không gian sinh lời khá tốt. Trong tháng vừa qua, chênh lệch giá nguyên tử trên mạng Solana đã thu về 120.000 SOL (tương đương khoảng 17 triệu USD). Địa chỉ thu lợi nhiều nhất chỉ tốn chi phí 128,53 SOL nhưng thu về tới 14.129 SOL, tỷ suất lợi nhuận đạt 109 lần. Khoản lợi nhuận đơn lẻ lớn nhất chỉ tốn 1,76 SOL để thu về 1.354 SOL, lợi nhuận đơn giao dịch đạt 769 lần.

Hiện tại có tổng cộng 5.656 bot chênh lệch giá nguyên tử được thống kê, lợi nhuận trung bình mỗi địa chỉ đạt 24,48 SOL (3.071 USD), chi phí trung bình khoảng 870 USD. Mặc dù con số này có vẻ không cao bằng các bot tấn công sandwich trước đây, nhưng dường như vẫn là một mô hình kinh doanh khả thi, bởi tỷ suất lợi nhuận hàng tháng có thể đạt tới 352%.

Tuy nhiên, cần lưu ý rằng chi phí được hiển thị ở đây chỉ là chi phí giao dịch trên chuỗi. Đằng sau chênh lệch giá nguyên tử còn đòi hỏi nhiều khoản đầu tư khác.

Theo thông tin từ một trang web do nhà phát triển MEV tạo ra, điều kiện phần cứng để thực hiện chênh lệch giá nguyên tử gồm: một RPC riêng và một máy chủ 8 lõi 8 GB. Về chi phí, máy chủ dao động từ 100 đến 300 USD mỗi tháng, trong khi chi phí thiết lập máy chủ riêng tối thiểu khoảng 50 USD/tháng. Tổng chi phí hàng tháng rơi vào khoảng 150 đến 500 USD, và đây chỉ là ngưỡng tối thiểu. Ngoài ra, để thực hiện chênh lệch giá nhanh hơn, thường cần cấu hình nhiều máy chủ với nhiều địa chỉ IP khác nhau.

Xét theo thực tế, tại một trang web triển khai chênh lệch giá nguyên tử, trong tuần qua chỉ có 15 địa chỉ thu lợi trên 1 SOL, cao nhất là 15 SOL, còn lại đều dưới 1 SOL và nhiều địa chỉ thậm chí đang thua lỗ. Nếu tính thêm chi phí máy chủ và nút, hầu hết các bot trên nền tảng này có thể đều đang trong tình trạng thua lỗ. Rõ ràng có thể thấy nhiều địa chỉ đã ngừng hoạt động chênh lệch giá.

Ai mới là người thu lợi? Vén màn ảo ảnh "chắc chắn sinh lời"

Tất nhiên, thực tế dường như mâu thuẫn với dữ liệu tổng quan. Nhìn chung, các bot chênh lệch giá nguyên tử trên Solana vẫn đang trong trạng thái sinh lời. Tuy nhiên, quy luật "80-20" khó lòng tránh khỏi: một số ít bot chênh lệch giá trình độ cao thu về phần lớn lợi nhuận, trong khi phần còn lại tiếp tục trở thành những "cây cải non" mới.

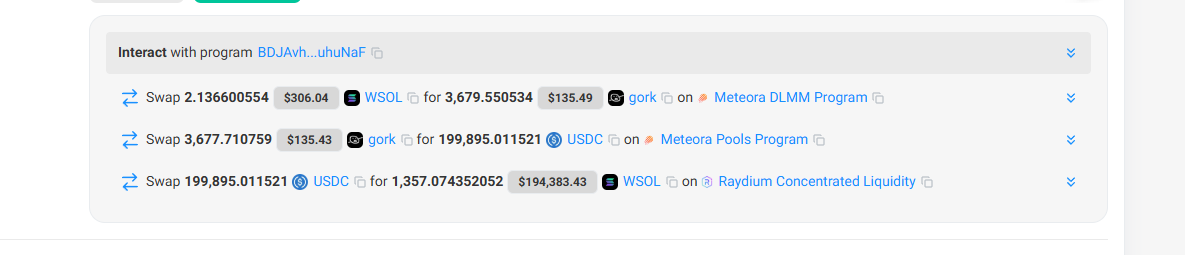

Nhìn lại logic tổng thể của chênh lệch giá nguyên tử, điểm then chốt để đạt lợi nhuận chính là phát hiện cơ hội chênh lệch giá. Lấy ví dụ giao dịch chênh lệch giá sinh lời nhất: ban đầu dùng 2,13 SOL mua 3.679 token grok (giá đơn vị khoảng 0,08 USD), sau đó bán với giá 199.000 USD (giá đơn vị khoảng 54,36 USD). Rõ ràng, cơ hội chênh lệch giá này tận dụng được lỗ hổng thanh khoản khan hiếm trong một nhóm giao dịch nào đó, nơi một nhà đầu tư lớn đặt lệnh mà không để ý đến độ sâu của nhóm.

Tuy nhiên, về bản chất cơ hội như vậy rất hiếm, và vì gần như tất cả các bot trên chuỗi đều đang theo dõi những cơ hội tương tự, nên những cơ hội chênh lệch giá lớn ngẫu nhiên này giống như trúng xổ số.

Sự trỗi dậy gần đây của chênh lệch giá nguyên tử có thể bắt nguồn từ việc một số nhà phát triển đóng gói cơ hội này thành một mô hình kinh doanh "chắc chắn sinh lời", cung cấp phiên bản miễn phí cho người dùng mới, kèm theo hướng dẫn, đồng thời lấy 10% hoa hồng trên lợi nhuận thu được. Ngoài ra, các nhóm này còn thu phí đăng ký dịch vụ hỗ trợ thiết lập nút, máy chủ và cung cấp nhiều IP hơn.

Thực tế, do đa số người dùng không am hiểu kỹ thuật sâu và công cụ giám sát cơ hội chênh lệch giá lại giống nhau, cuối cùng lợi nhuận thu được không nhiều và không đủ bù chi phí cơ bản.

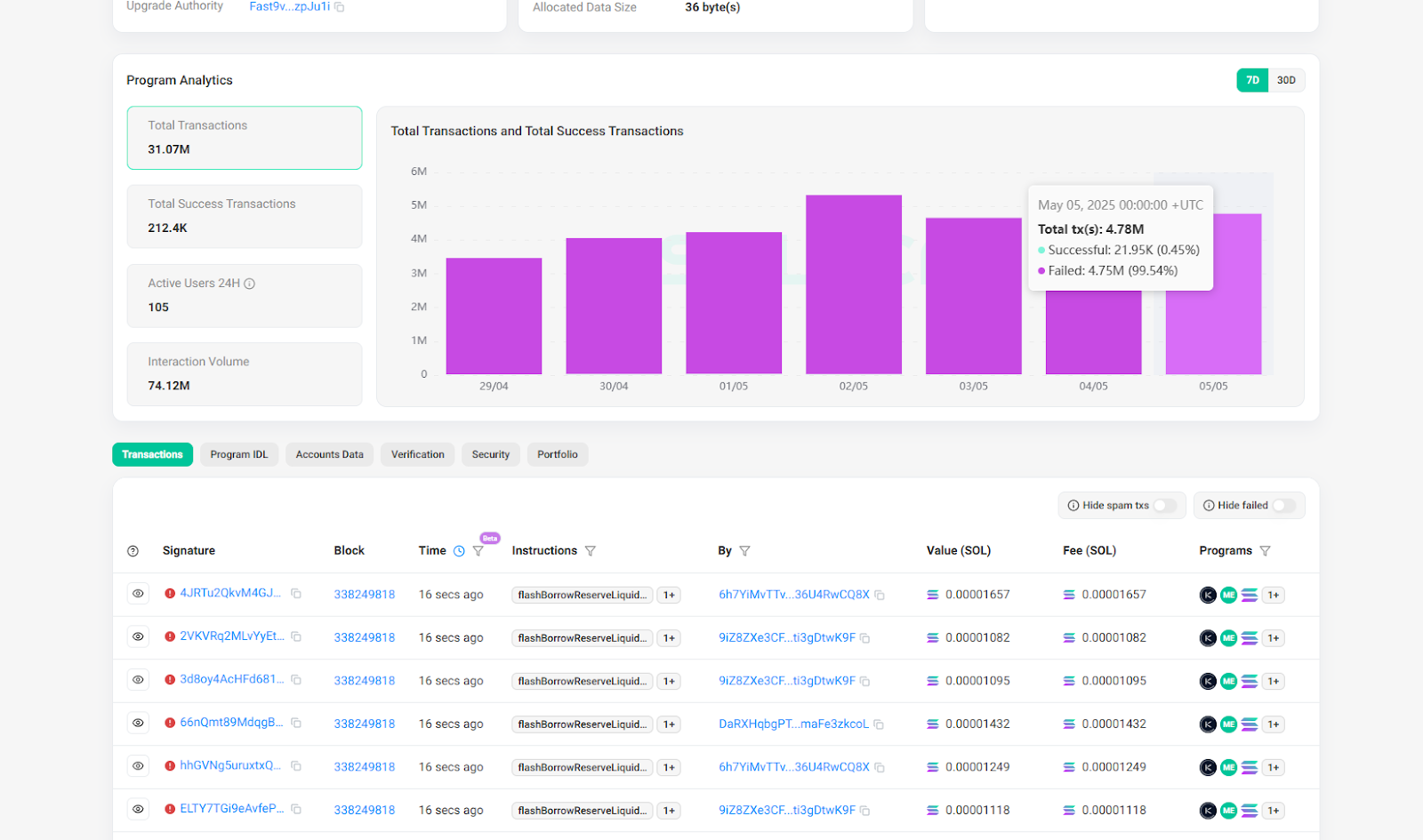

Theo quan sát của PANews, trừ khi người tham gia có nền tảng kỹ thuật vững chắc, sở hữu công cụ giám sát cơ hội chênh lệch giá độc quyền, đồng thời cấu hình máy chủ và nút hiệu năng cao, phần lớn những người muốn tham gia chênh lệch giá nguyên tử thực chất chỉ chuyển từ việc bị cắt cổ khi trade coin sang bị lừa mất tiền mua máy chủ và phí đăng ký. Hơn nữa, khi ngày càng nhiều người tham gia, xác suất thất bại trong chênh lệch giá cũng tăng lên. Lấy ví dụ chương trình có lợi nhuận cao nhất trên sandwiched.me, tỷ lệ thất bại giao dịch hiện tại của chương trình này trên 99%, nghĩa là gần như mọi giao dịch đều thất bại, nhưng các bot tham gia vẫn phải trả phí trên chuỗi.

Trước khi lao vào làn sóng "chênh lệch giá nguyên tử" tưởng chừng hấp dẫn này, mỗi cá nhân tiềm năng cần giữ头脑 tỉnh táo, đánh giá đầy đủ nguồn lực và năng lực bản thân, cảnh giác với những lời hứa "chắc chắn sinh lời" được quảng bá quá mức, tránh trở thành đợt "cây cải" tiếp theo trong cơn sốt "tìm vàng" kiểu mới này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News