Tổng quan nhanh về Neutrl: Bạn gửi stablecoin, tôi giúp bạn bán khống coin VC

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan nhanh về Neutrl: Bạn gửi stablecoin, tôi giúp bạn bán khống coin VC

Neutrl mua các đồng tiền VC bị khóa với chiết khấu OTC, sau đó thực hiện phòng ngừa rủi ro bằng giao dịch bán khống. Đằng sau triết lý "mọi thứ đều có thể trở thành stablecoin", liệu rủi ro đã vượt mức an toàn?

Bài viết: Alex Liu, Foresight News

Neutrl, một giao thức stablecoin

Ngày 17 tháng 4, dự án stablecoin tổng hợp Neutrl đã thông báo huy động thành công 5 triệu USD trong vòng hạt giống. Vòng gọi vốn do thị trường tài sản số STIX và công ty đầu tư mạo hiểm Accomplice dẫn dắt, với sự tham gia từ Amber Group, SCB Limited, Figment Capital, Nascent cùng các nhà đầu tư thiên thần như Guy Young - người sáng lập Ethena, và Joshua Lim - trader phái sinh của Arbelos Markets (gần đây bị FalconX mua lại).

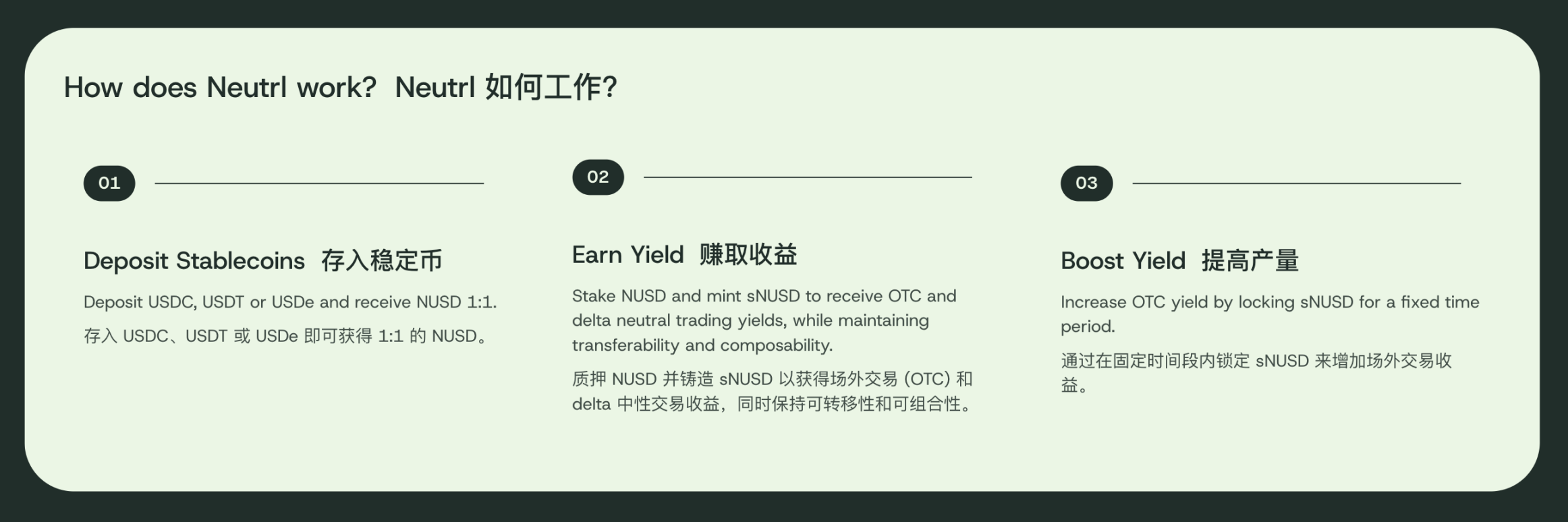

Mô hình sản phẩm của Neutrl tương tự gã khổng lồ trong lĩnh vực này là Ethena, bao gồm stablecoin tổng hợp được neo 1:1 với đô la Mỹ là NUSD và tài sản sinh lãi sNUSD, tương ứng với USDe và sUSDe. Điểm khác biệt nằm ở nguồn sinh lời: trong khi Ethena thu lợi từ chênh lệch phí tài chính trên thị trường hợp đồng vĩnh viễn tiền mã hóa, thì Neutrl theo đuổi chiến lược táo bạo hơn nhiều: chênh lệch套利 từ việc mua bán OTC (Over-The-Counter) token chiết khấu.

Nguồn sinh lời:套利 từ chiết khấu OTC

Các tổ chức như VC (vốn mạo hiểm) có thể nhận được token dự án với mức định giá thấp mà nhà đầu tư bán lẻ không tiếp cận được, tuy nhiên thường kèm theo điều kiện mở khóa nghiêm ngặt hơn. Thông thường, token sẽ bị khóa từ nửa năm đến một năm, sau đó được phát hành tuyến tính trong vòng hai đến bốn năm.

Không đủ dòng tiền nhưng token vẫn chưa thể rút? Lo sợ rằng giá trị token sẽ giảm mạnh khi được mở khóa? Hay đơn giản chỉ muốn rút tiền sớm để tận hưởng cuộc sống biệt thự, du thuyền? Giao dịch OTC cung cấp một lựa chọn như vậy: bán trước token đang bị khóa với mức chiết khấu. Mức chiết khấu phụ thuộc vào chất lượng dự án và điều kiện mở khóa, nhưng thường rất cao. Ví dụ, nếu một token mở khóa sau một năm, mức chiết khấu OTC hiện tại có thể vượt quá 50%.

Neutrl sử dụng tài sản người dùng gửi vào để mua các token VC đang bị khóa với giá chiết khấu, đồng thời thực hiện lệnh bán khống hợp đồng số lượng tương đương nhằm phòng hộ rủi ro, đạt trạng thái trung lập (lợi nhuận không liên quan đến biến động giá token).

Ví dụ: Mua token OM của dự án Mantra với mức chiết khấu 60% cho lượng token mở khóa sau một năm, giả sử mua 400.000 USD. Đồng thời, bán khống 1 triệu USD token OM thông qua hợp đồng. Không tính đến phí tài chính và các yếu tố phức tạp khác, tương đương với việc đã khóa chắc khoản lợi nhuận 600.000 USD sau một năm.

Dù bây giờ token OM bất ngờ sụp đổ 90% trong một đêm, lượng token mua OTC trị giá 400.000 USD gần như mất sạch, nhưng lệnh bán khống lại thu về lợi nhuận 900.000 USD – đóng vị thế ngay lập tức còn rút ngắn thời gian hiện thực hóa lợi nhuận. Nếu OM không sụp đổ, mà tăng 50% sau một năm, lệnh bán khống thua lỗ 500.000 USD, nhưng lượng token đã mở khóa trị giá 1,5 triệu USD, do đó lợi nhuận 600.000 USD ban đầu vẫn được đảm bảo.

Rủi ro tiềm tàng: Liệu nó có thực sự là "stablecoin"?

Chiến lược này thoạt nhìn hoàn hảo, nhưng cũng tồn tại vấn đề. Tại sao các VC không tự mình bán khống để phòng hộ mà lại chọn bán chiết khấu?

Thứ nhất, không loại trừ khả năng một số VC thực sự đang làm như vậy. Nhưng thực tế, các VC đầu tư vào dự án nào, mục đích sử dụng vốn thường bị yêu cầu phải công bố với LP và các nhà đầu tư. Việc một tổ chức đầu tư bán khống chính danh mục của mình có thể làm tổn hại đến uy tín. Thứ hai, các VC có thể nắm giữ hơn 10% token của một dự án, thị trường hợp đồng không đủ sức hấp thụ khối lượng bán khống lớn như vậy, buộc họ phải chọn phương án bán chiết khấu.

Hơn nữa, chiến lược này đối mặt với hai rủi ro lớn: phí tài chính bất thường và giá token tăng mạnh.

Về phí tài chính: Nếu số lượng người bán khống quá nhiều, bên bán sẽ phải liên tục trả phí cho bên mua. Trong tình huống phí âm cực đoan, phí hàng ngày có thể lên tới 10% vốn gốc. Với chu kỳ khóa OTC kéo dài cả năm hay thậm chí bốn năm, tổng phí phải trả có thể vượt quá lợi nhuận từ chiết khấu OTC. Tất nhiên, trong bối cảnh thị trường tăng giá (bull market), phí dương cũng mang lại lợi nhuận bổ sung.

Nếu giá token tăng mạnh, vượt quá gấp đôi, cần "biên độ ký quỹ vô hạn" để duy trì lệnh bán khống cho đến khi token OTC được mở khóa mới có thể hiện thực hóa lợi nhuận. Nếu không, lệnh bán khống bị thanh lý giữa chừng, sau đó giá token lại giảm, kết quả cuối cùng chỉ còn lại khoản lỗ thực tế từ lệnh bán khống. Không phải ai cũng may mắn bán khống đúng những token rơi "mượt như lụa" như "W" hay "MOVE", nếu bán khống "TIA" rồi bị thanh lý giữa chừng, hậu quả sẽ là thua lỗ nặng nề.

Kết luận

Đằng sau Neutrl là một chiến lược套利 rủi ro cao. Dù họ có thể chuyên nghiệp hơn nhà đầu tư thông thường trong kiểm soát rủi ro, nhưng rủi ro tiềm tàng vẫn không thể xem nhẹ.

Việc một quỹ套利 rủi ro cao như vậy huy động tiền gửi dưới danh nghĩa "stablecoin" dường như không phù hợp, và cần nhấn mạnh rõ ràng hơn về rủi ro. Tuy nhiên, bản chất Ethena cũng là một quỹ套利 mặc áo stablecoin, không có Ethena hay Neutrl, nhà đầu tư bán lẻ sẽ khó có cơ hội tiếp cận các chiến lược sinh lời đằng sau, vì vậy đây cũng có thể coi là một đổi mới và tiến bộ trong lĩnh vực CeDeFi, mở rộng thêm lựa chọn sinh lời cho người dùng.

Neutrl hiện chưa ra mắt chính thức, hiện tại bạn có thể truy cập trang web để đăng ký Waitlist và xin quyền truy cập sớm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News