"Người khổng lồ" trong lĩnh vực "token hóa tiền pháp định", hiệu ứng mạng của stablecoin

Tuyển chọn TechFlowTuyển chọn TechFlow

"Người khổng lồ" trong lĩnh vực "token hóa tiền pháp định", hiệu ứng mạng của stablecoin

Thanh toán đã chết, vạn tuế thanh toán.

Tác giả: Nathan

Biên dịch: zhouzhou, BlockBeats

Chú thích của biên tập viên: Stablecoin đang phá vỡ thế ba khó trong thanh toán truyền thống với khẩu hiệu "tốt hơn, nhanh hơn, rẻ hơn", mang đến cho người dùng toàn cầu một mạng lưới thanh toán mở, vận hành 24/7, chi phí thấp và không cần sự cho phép. Chúng đang tiến hóa từ công cụ trung gian thành phương tiện lưu trữ giá trị chính thống. Dù vẫn còn gặp phải những điểm nghẽn như chuyển đổi sang tiền pháp định, nhưng khi hiệu ứng mạng ngày càng mở rộng, stablecoin có tiềm năng tái cấu trúc toàn cảnh tài chính toàn cầu.

Dưới đây là nội dung gốc (được biên tập để dễ đọc hiểu):

Ba đặc điểm này khiến stablecoin khác biệt so với hệ thống thanh toán truyền thống, đồng thời phá vỡ một quy luật cũ kỹ: bạn không thể có cả ba yếu tố cùng lúc. Mọi nâng cấp đều đi kèm chi phí. Nâng cao chất lượng thì tốc độ giao dịch chậm lại; tăng tốc sản xuất thì chi phí tăng lên; giảm chi phí thì chất lượng sẽ giảm theo. Những người xây dựng thường chỉ chọn tối ưu một trong ba khía cạnh — tốt hơn, nhanh hơn hoặc rẻ hơn.

Trong lịch sử, các nhà đổi mới thường chỉ giải quyết được hai trong ba yếu tố, chứ không thể giải quyết cả ba. Stablecoin đã giải quyết được bài toán nan giải này.

Điều này rất quan trọng đối với người dùng bán lẻ. Giờ đây họ có thể truy cập vào một mạng lưới thanh toán mở, hoạt động 24/7, hoàn tất giao dịch trong vài giây, với mức phí chỉ tính bằng xu thay vì phần trăm.

Stablecoin tốt hơn. Chúng đại diện cho bước tiến hiển nhiên tiếp theo trong việc chuyển tiền. Khi thế giới ngày càng số hóa toàn diện, bản thân giá trị cũng chuyển mình sang hình thức vốn dĩ là kỹ thuật số. Stablecoin thúc đẩy quá trình này. Chúng vận hành trên mạng lưới mở suốt ngày đêm, lưu trữ và trao đổi giá trị một cách gọn nhẹ hơn tiền pháp định. Bất kỳ ai cũng có thể truy cập chúng, và như tôi từng viết trước đó, chúng có thể lập trình được.

Xem thêm: The What and Why of Programmable Money

Stablecoin nhanh hơn. Tốc độ thanh toán phụ thuộc vào blockchain, nhưng ngay cả những mạng chậm nhất cũng vượt xa hệ thống thanh toán truyền thống. Giao dịch trên Ethereum mất khoảng 12 giây, trên Tron khoảng 3 giây, còn Plasma đặt mục tiêu xác nhận ở mức miligiây. Trong khi đó, hệ thống thanh toán truyền thống cần từ vài giờ đến nhiều ngày làm việc. Thanh toán nhanh hơn giúp giảm chi phí cơ hội, hạn chế rủi ro tiền tệ, và trong trường hợp khẩn cấp, có thể nhanh chóng chuyển tiền tới những người cần nó mà không bị trì hoãn.

Stablecoin rẻ hơn. Dù tồn tại trên blockchain nào, cấu trúc chi phí của chúng cũng rất nhẹ. Phí cố định cho chuyển tiền toàn cầu gần như luôn rẻ hơn phí phần trăm trong mạng thẻ hoặc chuyển khoản ngân hàng quốc tế. Trên Plasma, việc chuyển USD₮ không mất phí gas, đưa chi phí cận biên gần về bằng không, mở ra lĩnh vực vi thanh toán thực sự trên chuỗi.

Tốt hơn, nhanh hơn, rẻ hơn. Stablecoin đã giải quyết bài toán ba khó mà tôi vừa đề cập. Nhưng tại sao điều này lại quan trọng, và ai sẽ được hưởng lợi?

Tại sao điều này quan trọng?

Stablecoin thu hút rất nhiều sự chú ý, nhưng lý do "tại sao" lại thường bị bỏ qua. Câu trả lời rất đơn giản: bởi vì chúng tốt hơn, nhanh hơn, rẻ hơn, và trực tiếp phục vụ người dùng bán lẻ toàn cầu.

Cho đến nay, chúng ta đã phân tích stablecoin thông qua bài toán ba khó. Bây giờ hãy thử nhìn vấn đề từ một góc độ khác.

Mikey Kremer đã tóm tắt một cách tinh tế tầm quan trọng của tiền mã hóa trong thế giới kỹ thuật số:

"Hệ sinh thái mã hóa không phát minh ra một hệ thống tài chính mới; nó tạo ra một sân chơi mới. Bằng cách chuyển các dịch vụ quen thuộc — thanh toán, cho vay, tạo thị trường — vào mã nguồn 'không cần cho phép', các dự án đã tận dụng khoảng trống mà khuôn khổ quản lý quá mức sau khủng hoảng 2008 để lại."

Stablecoin vận hành trên một sân chơi mở, nơi bất kỳ ai cũng có thể tham gia — chính điều này tạo nên sự giải phóng lớn nhất cho người dùng bán lẻ.

Theo một nghĩa nào đó, stablecoin chẳng qua chỉ là dạng token hóa của đồng đô la, không quá cách mạng. Nhưng như Mikey đã chỉ ra một cách tinh tế: "Đổi mới thực sự không nằm ở bản thân dịch vụ, mà ở khả năng triển khai dịch vụ đó mà không cần xin phép."

Đây chính là lợi thế của stablecoin: chúng vừa phá vỡ "bài toán ba khó", vừa vẫn giữ được tính chất hoàn toàn mở và không cần cho phép. Nhìn lại lịch sử, những đột phá thực sự thường bắt nguồn từ sự thay đổi trong cách con người hợp tác, và tiền tệ — như công cụ hợp tác cốt lõi — đã tiến hóa cùng xã hội qua nhiều thế kỷ.

Nhưng mỗi lần nâng cấp tiền tệ lại khiến việc truyền tải giá trị ngày càng gần hơn với nhà nước. Các hệ thống thanh toán hiện nay đều chịu sự quản lý, sở hữu và vận hành bởi các tổ chức liên quan đến chính phủ.

Một tư tưởng cốt lõi của Bitcoin là chủ nghĩa tự do cá nhân. Khi ngày càng nhiều người trên toàn cầu muốn thoát khỏi sự kiểm soát của nhà nước, họ bắt đầu hướng tới Bitcoin.

Ngày nay, khát vọng tự do này cũng dẫn họ đến với stablecoin.

Lý do đơn giản nhất khiến stablecoin tốt hơn đối với người dùng bán lẻ là: chúng tồn tại cho tất cả mọi người. Theo nghĩa này, blockchain mà stablecoin dựa vào về bản chất là một hệ thống thanh toán không cần cho phép. Người dân khắp nơi trên thế giới đều có thể truy cập và tự do chuyển tiền theo cách tốt hơn, nhanh hơn, rẻ hơn.

Nhưng stablecoin không phải là giải pháp hoàn hảo

Vấn đề điểm nghẽn

Nếu cho rằng một hệ thống mới nào đó không có khuyết điểm gì thì quả là lý tưởng hóa. Stablecoin đương nhiên cũng có những hạn chế riêng. Điểm nghẽn then chốt nhất nằm ở "chặng đường cuối cùng" — tức là khâu thanh toán cuối cùng giữa stablecoin và tiền pháp định. Những trở ngại chính bao gồm nhưng không giới hạn ở:

· Vấn đề thanh khoản và thanh toán: Việc đổi một lượng lớn stablecoin sang tiền pháp định, hoặc ngược lại, vẫn phụ thuộc nặng nề vào các kênh ngân hàng phân tán và mối quan hệ hợp tác;

· Vấn đề rút tiền và tiêu dùng thực tế: Việc sử dụng stablecoin một cách thuận tiện cho chi tiêu hàng ngày hoặc rút về tiền pháp định vẫn còn nhiều trở ngại, chưa tiện lợi bằng tiền pháp định;

· Quy định địa phương và kiểm soát vốn: Nhiều quốc gia vẫn chưa ban hành quy tắc rõ ràng về stablecoin, một số nước áp dụng kiểm soát vốn nghiêm ngặt, trực tiếp hạn chế khả năng tiếp cận đồng đô la của công dân.

Vì "chặng đường cuối cùng" vẫn phụ thuộc vào hệ thống tài chính truyền thống, dòng chảy vốn toàn cầu ở giai đoạn này vẫn không tránh khỏi bị giới hạn bởi khung cũ.

Tôi tin rằng stablecoin cuối cùng sẽ trở thành phương tiện mặc định để chuyển giá trị. Khi ngày đó đến gần, những ma sát này cũng sẽ dần được loại bỏ, và người tiêu dùng sẽ thực sự tận hưởng được toàn bộ lợi ích mà stablecoin mang lại.

Và để hiện thực hóa tương lai đó, hiệu ứng mạng của stablecoin phải tiếp tục được khuếch đại.

Hiệu ứng mạng

Stablecoin phụ thuộc vào hiệu ứng mạng để phát triển mạnh mẽ. Tom Blomfield, đồng sáng lập Monzo, giải thích bản chất của hiệu ứng mạng như sau: "Hiệu ứng mạng khác biệt so với các dạng tăng trưởng khác — sản phẩm trở nên tốt hơn khi ngày càng nhiều người trong mạng lưới của bạn sử dụng nó. Whatsapp và Skype là những ví dụ điển hình, bạn càng có nhiều bạn bè dùng, việc liên lạc càng thuận tiện và miễn phí."

Cơ chế này rất phù hợp với stablecoin. Số lượng người dùng tăng lên, số lượng thương gia chấp nhận cũng tăng theo, ngày càng nhiều doanh nghiệp tích hợp, nền tảng tin cậy của toàn hệ thống cũng vì thế mà tích lũy.

Hành trình áp dụng thường trải qua hai giai đoạn: ban đầu, mọi người chấp nhận stablecoin vẫn lấy tiền mặt làm mốc tư duy; nhưng theo thời gian, họ sử dụng stablecoin một cách chủ động vì thực sự thấy nó tốt hơn, nhanh hơn, rẻ hơn. Lúc này, hiệu ứng mạng bắt đầu vận hành toàn diện.

Khi hiệu ứng mạng của stablecoin ngày càng mở rộng, nó tự nhiên trở nên phù hợp hơn với đông đảo người dùng bán lẻ. Mặc dù rào cản sử dụng stablecoin đã khá thấp và mạng lưới của nó đa phần không cần cho phép, nhưng việc áp dụng toàn cầu vẫn đang từng bước tiến triển. Hai lực lượng then chốt thúc đẩy sự phổ biến (adoption) thực sự là:

-

Sự lan tỏa hiệu ứng mạng một cách tự nhiên

-

Những cách đổi mới giúp stablecoin phù hợp hơn với cuộc sống hàng ngày

Tương lai của stablecoin đang dần hình thành một cách chậm rãi nhưng vững chắc.

Shhhigurh trong bài viết "Nghịch lý của stablecoin" đã mô tả chính xác trạng thái chuyển đổi này:

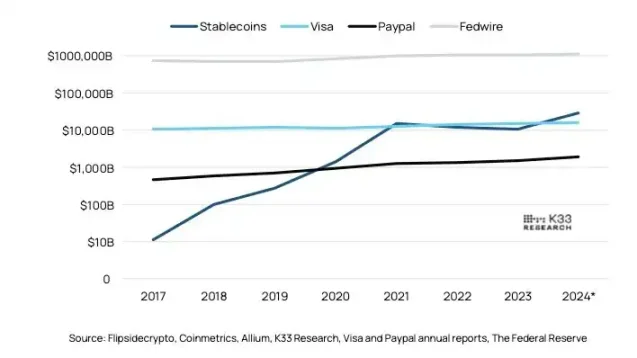

"Hệ sinh thái stablecoin xử lý khối lượng giao dịch ít hơn Visa hay PayPal, nhưng giá trị trung bình mỗi giao dịch lại lớn hơn nhiều. Năm 2023, Visa xử lý 276 tỷ giao dịch, trung bình mỗi giao dịch 54 đô la; PayPal xử lý 25 tỷ giao dịch, trung bình 61 đô la. Trong khi Fedwire chỉ xử lý 193 triệu giao dịch, nhưng mỗi giao dịch lên tới 5,6 triệu đô la. So sánh, stablecoin xử lý 2,6 tỷ giao dịch năm 2023, trung bình mỗi giao dịch 4.200 đô la, nằm chính giữa ranh giới giữa giao dịch bán lẻ và tổ chức."

Đoạn văn này tiết lộ một xu hướng then chốt: hiện tại stablecoin vẫn đang ở "vùng giữa" — giữa thanh toán bán lẻ nhỏ lẻ hàng ngày và chuyển khoản lớn cấp tổ chức. Nó vẫn chưa trở thành lựa chọn mặc định cho các thanh toán nhỏ, tần suất cao — các thao tác quẹt thẻ Visa hay nhấn nút trên PayPal vẫn thống trị ở tầng này.

Tuy nhiên, nhờ lợi thế rõ rệt về chi phí, tốc độ và tính mở, việc stablecoin thâm nhập sâu hơn vào các tình huống thanh toán tiêu dùng hàng ngày chỉ là vấn đề thời gian.

Thế giới khi stablecoin được phổ cập hoàn toàn

Tôi đã dành nhiều thời gian suy nghĩ và viết về cấu trúc "mô hình chồng lớp" trong tương lai của mạng lưới thanh toán dựa trên stablecoin sẽ được xây dựng như thế nào.

Nếu stablecoin thực sự trở thành công cụ thanh toán chính thống, chúng ta có thể chứng kiến một mô hình tương tác tài chính hoàn toàn mới:

Ví = Tài khoản, không cần mở tài khoản ngân hàng, người dùng toàn cầu chỉ cần một địa chỉ ví để gửi và nhận tiền;

Hợp đồng thông minh = Bộ định tuyến, phân bổ vốn, chia sẻ thanh toán, thanh toán chuỗi cung ứng, thực thi tự động sản phẩm tài chính — tất cả đều diễn ra trên chuỗi;

Định danh trên chuỗi = Lớp tin cậy, kết nối sơ đồ xã hội, hệ thống uy tín với hệ thống thanh toán, định danh chính là tín dụng;

API mở = Giao diện ứng dụng, bất kỳ sản phẩm nào cũng có thể tích hợp thanh toán stablecoin trực tiếp, không cần sự cho phép của trung gian;

Vi thanh toán kích hoạt các kịch bản dài hạn, từ tặng thưởng nội dung, thu nhập cho người sáng tạo, đến trả lương theo thời gian thực, thanh toán thiết bị IoT — tất cả sẽ dần trở nên phổ biến.

Nói cách khác, stablecoin không chỉ đơn thuần là "đô la kỹ thuật số", mà là chiếc chìa khóa mở ra một thế giới tài chính mới — không cần cho phép, thanh toán tức thì, kết nối toàn cầu.

Từ mức trung bình hiện tại "4.200 đô la mỗi giao dịch" đến tương lai "tặng 0,42 đô la cho một nội dung", khoảng cách đó sẽ được lấp đầy dần bằng cơ sở hạ tầng, quy định, trải nghiệm và hiệu ứng mạng.

Chúng ta đang chứng kiến sự hình thành của một thời đại mới. Bạn đã sẵn sàng chưa?

Tuy nhiên, điều mà tôi hiếm khi đào sâu là tầm nhìn lý tưởng cuối cùng.

Nếu việc áp dụng ở phía người dùng tiếp tục tăng trưởng theo cấp số nhân, cuối cùng chúng ta sẽ đạt tới một trạng thái như sau:

Stablecoin không còn cần "chuyển đổi liền mạch sang tiền mặt" làm nền tảng, mà trực tiếp trở thành hình thức tiền tệ mặc định. Mỗi người đều coi stablecoin là lớp thanh toán nền tảng, thay thế tiền pháp định trong các giao dịch hàng ngày.

Trong thế giới tương lai này:

-

Giá trị vốn dĩ đã luân chuyển trên chuỗi,

-

Con người quen với việc chuyển tiền, nhận tiền, trả lương, mua sắm bằng stablecoin,

-

Các thương gia, doanh nghiệp và cả chính phủ đều sử dụng stablecoin như tiền tệ chính,

-

Tiền pháp định truyền thống trở thành "tài sản ngoài chuỗi", còn stablecoin trở thành "tiền" phổ biến trong đời sống thực tế.

Trong "thiên đường lý tưởng" này, stablecoin giành chiến thắng hoàn toàn. Đây không chỉ là sự thay đổi hình thái tiền tệ, mà còn là viễn cảnh về một cơ sở hạ tầng tài chính phi tập trung, xuyên biên giới, có thể lập trình theo thời gian thực, thay thế toàn bộ hệ thống tài chính cũ.

Tất nhiên, chúng ta vẫn chưa đến được tương lai đó. Nhưng bạn có thể cảm nhận được xu hướng:

Từ những người chơi ở rìa đến việc được chấp nhận mainstream, stablecoin đang viết lại câu hỏi cổ xưa: "Tiền thật sự là gì?"

Rõ ràng là tôi đã nghĩ hơi xa rồi. Tương lai lý tưởng đó và thế giới hiện tại của chúng ta vẫn còn cách nhau rất xa. Hệ thống tiền pháp định hiện tại vẫn mang lại cảm giác "an toàn, đáng tin cậy", dù về chi phí, tốc độ và khả năng tiếp cận đã tụt hậu từ lâu. Để hiện thực hóa tương lai đó, then chốt nằm ở — liệu hiệu ứng mạng có thể tiếp tục mở rộng hay không.

Hiệu ứng mạng truyền thống thường xảy ra bên trong "vườn tường" (walled garden), ví dụ như Facebook, Instagram, Monzo, Revolut — càng nhiều người dùng, trải nghiệm càng tốt, nhưng nền tảng lại đóng kín.

Stablecoin đã đảo ngược mô hình này: chúng vận hành trên blockchain mở, không cần cho phép, chứ không phải trong hệ thống đóng.

Nhưng dù vậy, khi ngày càng nhiều người dùng stablecoin để thanh toán, trải nghiệm tổng thể cũng sẽ liên tục được cải thiện: càng nhiều thương gia, mức độ chấp nhận càng cao; chuyển tiền nhanh hơn, phí giao dịch thấp hơn; ví, cơ sở hạ tầng và giao diện người dùng thân thiện hơn; niềm tin và thanh khoản đều không ngừng tích lũy.

Hãy tưởng tượng: nếu mỗi người trên toàn cầu đều có thể truy cập bất cứ lúc nào vào một mạng lưới thanh toán không biên giới, không cần cho phép, chi phí thấp, thì "chuyển tiền nhanh và rẻ" sẽ không còn là đặc quyền, mà là một quyền cơ bản của con người.

Suy ngẫm cuối cùng

Tất cả những điều này đang diễn ra là vì stablecoin thực sự mang lại lợi ích cho người dùng bình thường trên toàn thế giới: dễ dùng hơn, chuyển nhanh hơn, rẻ hơn, và quan trọng nhất: bất kỳ ai, không cần xin phép, đều có thể sử dụng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News