15 dự án tiền mã hóa bắt đầu làn sóng mua lại token, đây là giải pháp cứu thị trường hay chỉ là ảo ảnh vốn?

Tuyển chọn TechFlowTuyển chọn TechFlow

15 dự án tiền mã hóa bắt đầu làn sóng mua lại token, đây là giải pháp cứu thị trường hay chỉ là ảo ảnh vốn?

Trong số các dự án này, nhiều dự án có quy mô mua lại lên tới hàng chục triệu USD, nhưng mức độ minh bạch trong thực hiện thì không đồng đều, và trong bối cảnh thị trường ảm đạm, giá token sau các đợt mua lại thường vẫn phản ứng khá yếu.

Tác giả: Nancy, PANews

Trong vài tháng gần đây, thị trường tiền mã hóa liên tục biến động giảm mạnh, niềm tin của nhà đầu tư như đi trên băng mỏng. Trong bối cảnh tâm lý ảm đạm kéo dài, một làn "sóng mua lại" âm thầm nổi lên khi các dự án cố gắng dùng tiền thật để vực dậy niềm tin thị trường và thúc đẩy giá token逆势 tăng trở lại. Bài viết này của PANews điểm lại 15 dự án tiền mã hóa đã khởi động hoặc công bố kế hoạch mua lại token vào năm 2025, trong đó lĩnh vực DeFi hoạt động tích cực nhất. Nhiều dự án có quy mô mua lại lên tới hàng chục triệu USD, tuy nhiên mức độ minh bạch trong thực hiện lại khác nhau, và trong môi trường thị trường ảm đạm, phản ứng giá token sau các đợt mua lại phần lớn vẫn khá bình lặng.

DeFi dẫn đầu xu hướng mua lại token, phản ứng thị trường phân hóa

Ở một mức độ nào đó, việc mua lại không chỉ là biện pháp tạm thời nhằm cứu trợ ngắn hạn mà còn được xem là chiến lược định vị quan trọng để các dự án tái cấu trúc kinh tế học token và trao giá trị dài hạn.

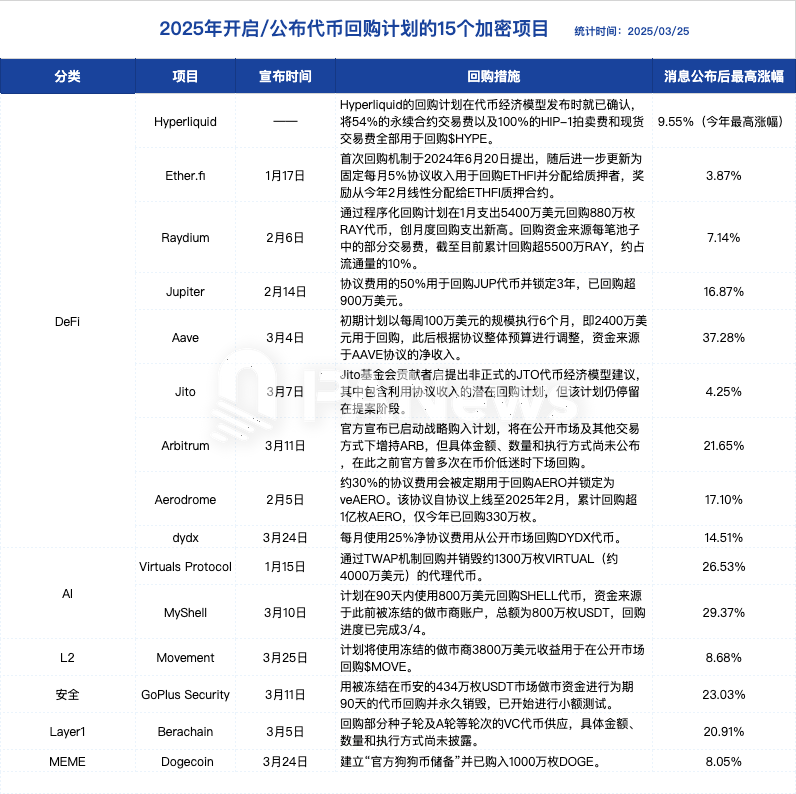

Trong số 15 dự án tiền mã hóa, DeFi vẫn là lực lượng chủ chốt thực hiện mua lại token, với tổng cộng 7 dự án DeFi đã khởi động hoặc lên kế hoạch triển khai chương trình mua lại, bao gồm Hyperliquid, Ether.fi, Raydium, Jupiter, Aave, Jito và Arbitrum. Điều này phản ánh nhu cầu cấp thiết về tối ưu hóa mô hình kinh tế học token trong lĩnh vực DeFi. Tất nhiên, các lĩnh vực như AI, an ninh, Layer1, Layer2 và MEME cũng đang dần bắt đầu khám phá cơ chế mua lại.

Xét về quy mô mua lại, các dự án Hyperliquid, Raydium, Jupiter, Aave, Aerodrome và Virtual Protocol có hành động mạnh tay hơn cả. Ví dụ, Raydium sử dụng một phần phí giao dịch từ mỗi pool để mua lại token, đến nay đã mua lại hơn 55 triệu RAY, chiếm khoảng 10% lượng lưu thông; riêng tháng 1 năm nay đã chi 54 triệu USD cho hoạt động mua lại, lập kỷ lục chi tiêu mua lại theo tháng; Jupiter dành 50% phí giao thức để mua lại và khóa token JUP trong 3 năm, nếu tính theo doanh thu giao thức năm ngoái thì sẽ có khoảng 50 triệu USD dùng để mua lại JUP, chỉ trong khoảng một tháng đã mua lại hơn 9 triệu USD; Aave ban đầu lên kế hoạch mua lại 1 triệu USD mỗi tuần trong 6 tháng (tổng cộng 24 triệu USD), sau đó sẽ điều chỉnh tùy theo ngân sách tổng thể của giao thức; Virtuals Protocol mua lại và đốt khoảng 40 triệu USD token VIRTUAL thông qua cơ chế TWAP.

Bên cạnh đó, ba dự án bị ảnh hưởng bởi cuộc điều tra của Binance đối với các market maker cũng đã công bố kế hoạch mua lại, ví dụ Movement sẽ dùng 38 triệu USD vốn thu hồi từ các market maker để mua lại MOVE trong vòng ba tháng. So với đó, các dự án như MyShell và GoPlus Security có quy mô mua lại nhỏ hơn nhiều.

Về tình hình thực hiện, hiện đã có nhiều dự án tiền mã hóa bắt đầu và duy trì liên tục kế hoạch mua lại, thể hiện mức độ minh bạch và năng lực thực thi cao. Chẳng hạn, Hyperliquid bắt đầu mua lại token ngay sau TGE; dữ liệu từ HYPEBurn cho thấy, tính đến ngày 25 tháng 3, đã có hơn 189.000 HYPE bị đốt, tương đương giá trị hơn 3,026 triệu USD; Aerodrome bắt đầu đốt ngay từ khi ra mắt giao thức, đến nay đã mua lại hơn 100 triệu AERO. Tuy nhiên, một số dự án vẫn chưa công bố đầy đủ hoặc chưa triển khai kế hoạch, tiềm ẩn rủi ro bất định. Ví dụ, đề xuất mua lại của Jito vẫn đang trong giai đoạn thảo luận; Berachain mới chỉ xác nhận có kế hoạch mua lại nhưng chưa tiết lộ số tiền cụ thể hay phương thức thực hiện; Arbitrum chính thức tuyên bố đã khởi động kế hoạch mua vào chiến lược, sẽ tăng nắm giữ ARB trên thị trường mở và các kênh giao dịch khác, nhưng chưa công bố số tiền, khối lượng hay cách thức cụ thể — dù trước đó đội ngũ đã nhiều lần trực tiếp mua lại khi giá token xuống thấp.

Về phản ứng thị trường, kế hoạch mua lại của một số dự án đã tạo tác động tích cực đến giá token. Xét theo mức tăng giá cao nhất kể từ khi công bố kế hoạch, các dự án như Aave, MyShell và Virtuals Protocol có đà tăng rõ rệt. Tuy nhiên, cũng có khoảng một phần ba dự án mức tăng giá cao nhất dưới 10% sau khi công bố, phản ứng thị trường khá im ắng. Sự phân hóa này có thể liên quan đến quy mô mua lại, tiến độ thực hiện, cơ bản dự án cũng như xu hướng giảm chung của toàn thị trường.

Đằng sau cơn sốt mua lại: Đặt cược giá trị hay chỉ là biện pháp tự cứu?

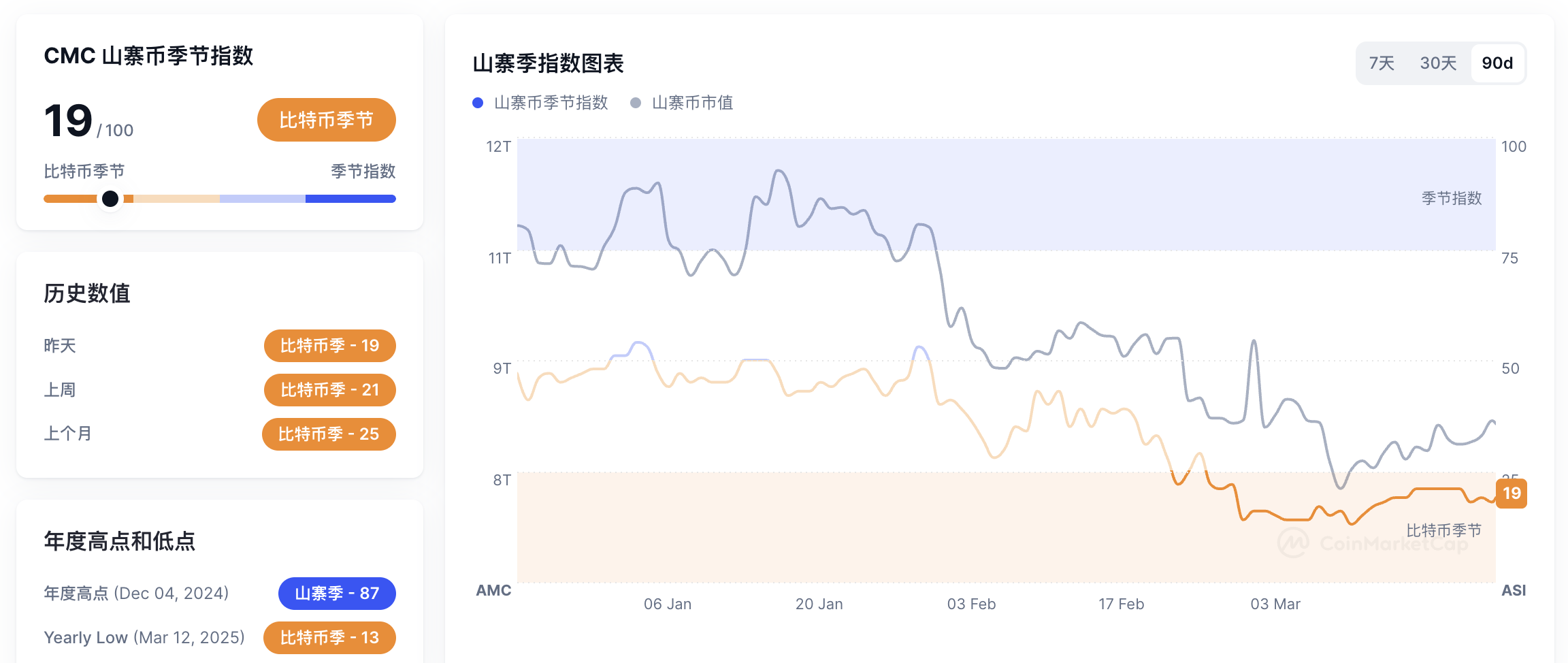

Trong chu kỳ tiền mã hóa hiện tại, tỷ trọng vốn hóa Bitcoin duy trì trên 60% trong thời gian dài, trong khi phần lớn các altcoin bị cắt giảm một nửa thậm chí rớt xuống đáy, từng nhiều lần làm dấy lên tranh luận về việc "mùa altcoin" đã chấm dứt. Dữ liệu từ Coinmarketcap cho thấy, tính đến ngày 25 tháng 3, Chỉ số Mùa Altcoin (Altcoin Season Index) đã giảm xuống còn 19, mức thấp nhất kể từ ngày 4 tháng 12 năm 2024, và trong top 100 dự án theo vốn hóa, chỉ có 19 dự án vượt trội hơn Bitcoin.

Dưới áp lực thị trường nặng nề, việc mua lại token dần trở thành chiến lược tiêu chuẩn của nhiều dự án, nhưng quan điểm thị trường lại không đồng nhất. Người ủng hộ cho rằng, mua lại thể hiện niềm tin của đội ngũ vào giá trị nội tại, gửi tín hiệu tích cực; người nghi ngờ nhấn mạnh mua lại cần đi kèm khả năng tăng trưởng thực sự của dự án; thậm chí có ý kiến cho rằng, mua lại có thể biến thành công cụ để đội ngũ “xả hàng” hay cung cấp thanh khoản ngắn hạn, khó giải quyết các vấn đề cốt lõi về phát triển.

Chẳng hạn, theo @qinbafrank, việc thanh lọc mạnh mẽ các token nhỏ trong năm qua thực chất đang thúc đẩy thị trường tiến hóa: hoặc tập trung vào đổi mới thực sự và triển khai giá trị; hoặc từ bỏ ảo tưởng định giá cao ở giai đoạn private để khởi đầu từ vốn hóa thấp (giúp thị trường thứ cấp cũng được hưởng lợi từ tăng trưởng chứ không chỉ là nơi giải phóng cổ phiếu); hoặc các dự án có doanh thu nên bắt đầu chuyển một phần lợi nhuận và thu nhập vào mô hình kinh tế học token để gia tăng giá trị mỗi token. Với thị trường tiền mã hóa, đây là khởi đầu đáng mừng. Trong khi đó, KOL tiền mã hóa Mưa ngủ lúc nửa đêm cho rằng, khi mọi dự án đều coi mua lại là giải pháp cho giá token, thì chính hành động mua lại đã mất đi ý nghĩa ban đầu. Nó giống hơn là tìm kiếm thanh khoản để rút vốn. Việc mua lại vô tội vạ không thể giải quyết bài toán phát triển bền vững và tăng trưởng. Mua lại nên phục vụ tầm nhìn phát triển dài hạn của dự án. KOL @cryptowolfin cũng chỉ ra rằng, yếu tố then chốt quyết định giá cả là tăng trưởng doanh thu và câu chuyện phát triển (narrative), bản thân mua lại không thể định đoạt xu hướng dài hạn. Khi thị trường tốt, dự án có thể đổ tiền mua lại ở mức giá cao, khiến chi phí khổng lồ. Nhưng khi giá token và doanh thu cùng sụt giảm, nguồn vốn lại cạn kiệt, không còn dư địa để đổi mới hay điều chỉnh chiến lược, giá sẽ tiếp tục trượt dốc. Cuối cùng, điều dự án thực sự cần làm là đầu tư vào tăng trưởng và phân bổ giá trị thực tế, chứ không phải đốt tiền vào những thời điểm sai lầm.

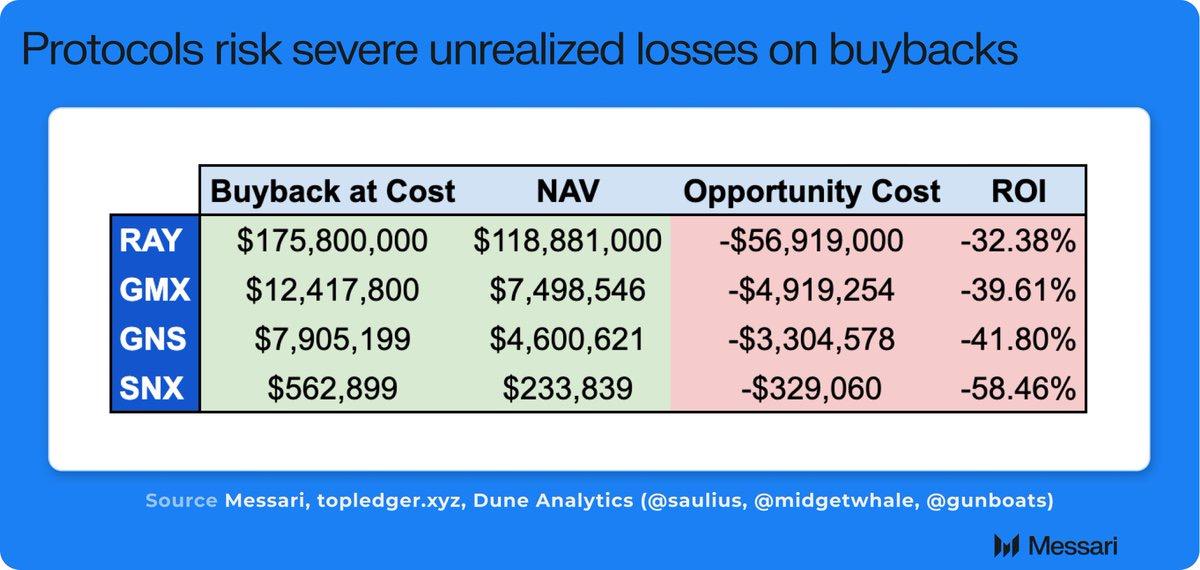

Gần đây, nhà nghiên cứu Messari MONK cũng đăng bài chỉ ra rằng, trước đây các dự án như RAY, GMX, GNS và SNX đã mua lại hàng triệu USD token theo cách thức lập trình, nhưng hiện giá trị các token này đã giảm sâu so với giá vốn. Ông cho rằng chiến lược mua lại token lập trình hiện tại của các dự án tiền mã hóa mắc ba sai lầm nghiêm trọng: thứ nhất, mua lại không liên quan đến xu hướng giá, yếu tố này chủ yếu bị chi phối bởi tăng trưởng doanh thu và xây dựng câu chuyện; thứ hai, khi doanh thu mạnh và giá tăng, dự án lại tiêu tốn nhiều vốn hơn để mua lại ở mức giá bất lợi; thứ ba, khi giá và doanh thu cùng suy giảm, dự án thiếu hụt vốn cần thiết để đầu tư đổi mới và tái cấu trúc, thậm chí đối mặt với khoản lỗ chưa thực hiện khổng lồ. Do đó, chiến lược mua lại token hiện nay đa phần là “phân bổ vốn sai”, ông khuyên các dự án nên tập trung toàn lực vào tăng trưởng hoặc phân phối giá trị thực tế cho người nắm giữ dưới dạng stablecoin hoặc các đồng tiền chính thống.

Việc mua lại có thực sự trở thành công cụ hiệu quả để kích thích thị trường hay chỉ là một trò chơi vốn, có lẽ chỉ thời gian mới trả lời được. Nhưng đối với nhà đầu tư, hiệu quả của kế hoạch mua lại không thể đạt được ngay lập tức; ngoài việc chú ý đến số tiền mua lại, cần đặc biệt quan tâm đến chiến lược dài hạn và tình hình thực thi thực tế của dự án.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News