Giải mã đề xuất Solana SIMD 228: Giảm lạm phát SOL, tái cấu trúc nền kinh tế staking

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã đề xuất Solana SIMD 228: Giảm lạm phát SOL, tái cấu trúc nền kinh tế staking

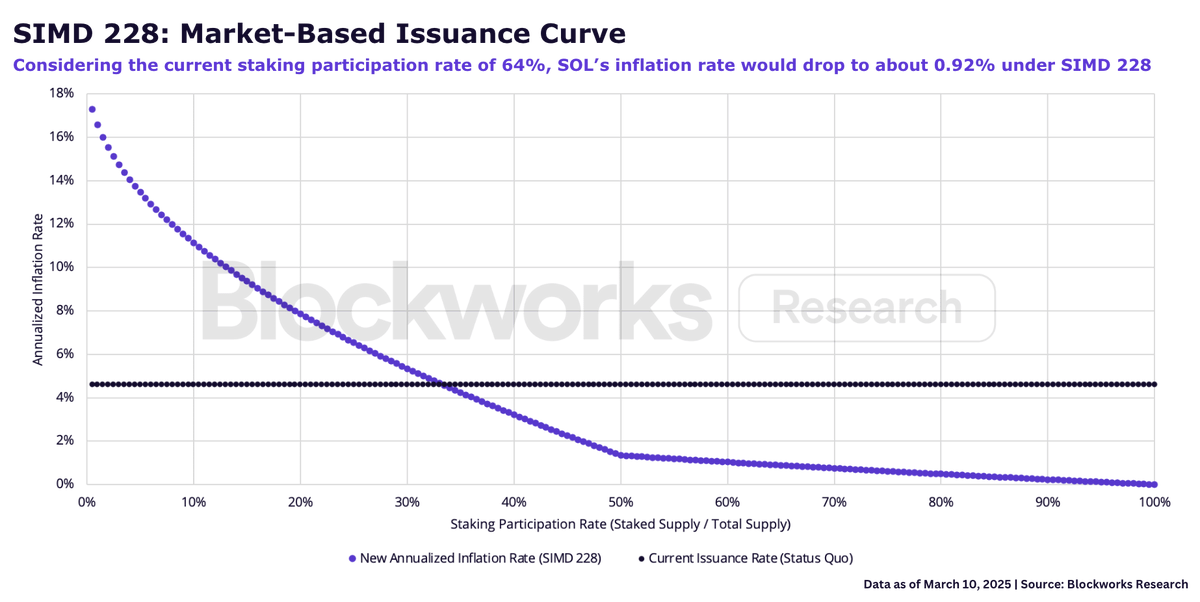

SIMD 228 đề xuất một đường cong tĩnh để giảm lượng phát hành SOL dựa trên tỷ lệ tham gia đặt cược.

Tác giả: Carlos

Biên dịch: TechFlow

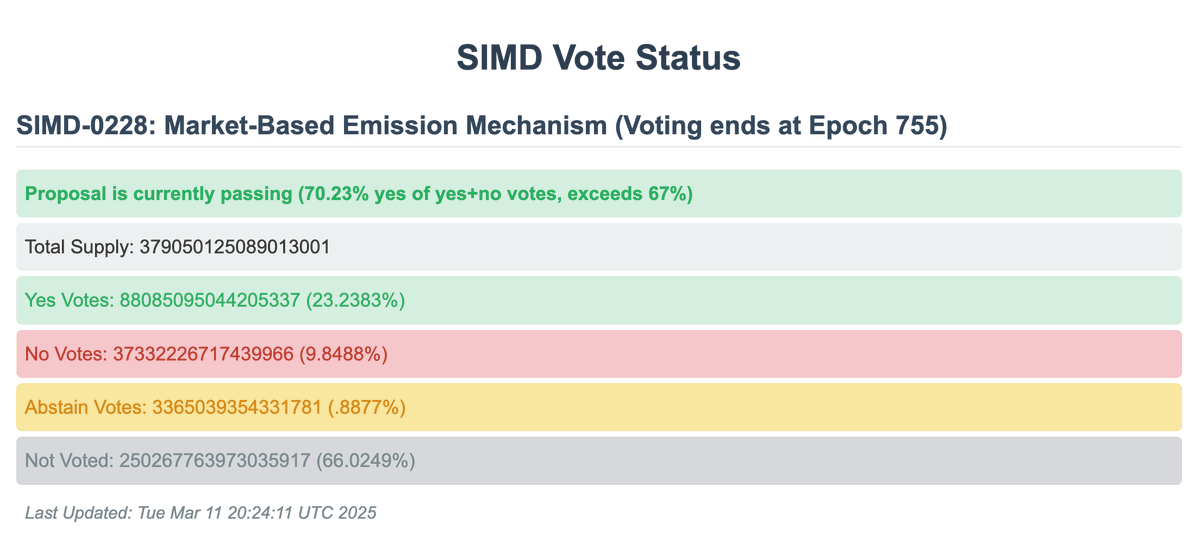

@solana Đề xuất SIMD 228 đã đạt được số lượng biểu quyết tối thiểu, với 70% người tham gia bỏ phiếu ủng hộ. Cuộc biểu quyết sẽ kết thúc vào kỷ nguyên thứ 755, khoảng 52 giờ nữa.

SIMD 228 là gì?

Lý do để ủng hộ là gì?

Lý do để phản đối là gì?

Hãy cùng tìm hiểu chi tiết.

SIMD 228 đề xuất một đường cong tĩnh nhằm giảm lượng phát hành SOL theo tỷ lệ tham gia stake. Với mức tỷ lệ stake hiện tại là 64%, sau khi áp dụng SIMD 228 và trải qua giai đoạn điều chỉnh mượt mà, tỷ lệ lạm phát của SOL sẽ giảm xuống còn khoảng 0,92%. Cần lưu ý rằng khi tỷ lệ stake thấp hơn 50%, đường cong sẽ trở nên dốc hơn, khiến tốc độ phát hành mới vượt mức kế hoạch phát hành cố định hiện tại — điều này đặc biệt rõ rệt khi tỷ lệ stake bằng 1/3 (khoảng 33,3%).

Lý do ủng hộ

Lý do 1: Solana hiện đang trả phí bảo mật quá cao.

Tỷ lệ phát hành token hiệu quả nhất là mức thấp nhất cần thiết để đảm bảo an toàn mạng lưới. Các tác giả ban đầu của đề xuất (@TusharJain_, @kankanivishal) cho rằng kế hoạch phát hành cố định là hợp lý khi Solana vẫn còn là một hệ sinh thái non trẻ chưa có giá trị kinh tế thực (REV). Khi đó, việc phụ thuộc vào phát hành token để thu hút stake và đảm bảo an ninh là cần thiết.

Tuy nhiên, xét đến mức hoạt động kinh tế và phí hiện nay của mạng lưới (REV), kế hoạch phát hành cố định hiện tại đã trở nên kém hợp lý vì nó phát hành lượng SOL lớn hơn mức cần thiết để đảm bảo an toàn mạng. Đây chính là vấn đề "thùng rò rỉ", @MaxResnick1 định nghĩa là sự chuyển giao tổn thất do thuế hoặc các trung gian có quyền lực thị trường (như các validator thu phí cao như Coinbase hay Binance).

Lý do 2: Lợi suất danh nghĩa và lợi suất thực tế.

Như @y2kappa chỉ ra, việc phát hành SOL là một thủ thuật kế toán, chỉ làm loãng những người nắm giữ SOL chưa stake và tạo ra lợi suất nhân tạo cao. Điều này khuyến khích việc stake vô tội vạ nếu không phân biệt giữa lợi suất danh nghĩa (dựa trên phát hành) và lợi suất thực tế (dựa trên REV). Khi Solana trưởng thành hơn, mạng lưới nên trở nên bền vững về mặt kinh tế và vận hành hoàn toàn dựa trên phí, phản ánh đúng nhu cầu kinh tế thực sự trong việc giao dịch trên mạng.

Lý do 3: Thị trường là cơ chế tốt nhất để xác định giá cả, và việc phát hành của Solana cũng không phải ngoại lệ.

Kết luận từ các lập luận trên là, dù SIMD 228 không hoàn hảo, phương pháp dựa trên thị trường vẫn cải thiện đáng kể so với kế hoạch phát hành cố định hiện tại – vốn mang tính tùy tiện và kém hiệu quả, đồng thời làm tăng áp lực bán ra.

Lý do phản đối

Lý do 1: Lạm phát SOL đang trợ cấp cho việc phân phối cho các tổ chức.

Mặc dù người nắm giữ token chỉ nên quan tâm đến lợi suất thực tế, thì các bên quản lý tài sản và phát hành ETP lại ngược lại. Họ có động lực theo đuổi lợi suất danh nghĩa càng cao càng tốt vì họ thu phí hoa hồng nhưng không chịu rủi ro với tài sản cơ sở (cảm ơn @smyyguy đã đưa ra khung phân tích này).

Ví dụ với ETP stake SOL, nhà phát hành ETP nhận một phần thưởng từ việc stake nhưng không chịu rủi ro với tài sản cơ sở (tức là SOL). Do đó, lợi suất danh nghĩa cao sẽ khuyến khích các bên này bán sản phẩm SOL cho khách hàng để tăng doanh thu cá nhân. Từ góc nhìn này, vấn đề "thùng rò rỉ" mà Resnick đề cập thực chất là một khoản chi phí phân phối (@calilyliu). Theo tôi, đây là lập luận mạnh nhất chống lại SIMD 228.

Lý do 2: Sức hấp dẫn đối với các tổ chức.

Điều này liên quan trực tiếp đến lập luận trên. Theo @calilyliu, việc thay đổi kế hoạch phát hành cố định ngay trước thời điểm quan tâm từ các tổ chức đạt đỉnh và ETF Solana ra mắt (có thể xảy ra trong năm nay) là một sai lầm chiến lược. Luận điểm cốt lõi của Liu là phương pháp dựa trên thị trường sẽ khiến lạm phát trở nên khó dự đoán và bất ổn, làm giảm sức hấp dẫn của SOL như một tài sản.

Phản biện lại điều này là: SOL là một tài sản quá biến động, và lợi suất 7-8% không phải là lý do để mua. Những ai ngừng mua SOL chỉ vì lợi suất danh nghĩa giảm thì ngay từ đầu đã không hiểu rõ logic đầu tư vào tài sản này.

Lý do 3: Tác động đến lợi nhuận của validator / Số lượng validator giảm.

Phí bỏ phiếu tính bằng SOL là chi phí lớn nhất hiện tại của các validator. Một số người (@David_Grid) lo ngại rằng SIMD 228 có thể ảnh hưởng đến lợi nhuận của các validator nhỏ, đặc biệt là trong trường hợp hoạt động mạng và REV giảm so với mức hiện tại. Nói cách khác, đường cong lạm phát của SIMD-228 có thể dẫn đến việc thu hẹp nhóm validator, mặc dù một số ước tính cho rằng tác động này là hạn chế (trong kịch bản tỷ lệ stake 70%, theo ước tính của @0xIchigo và @__lostin__, số lượng validator có lợi nhuận dự kiến sẽ giảm 3,4%).

Cũng có một số lo ngại phụ khác về tác động tiềm tàng của SIMD 228, bao gồm ảnh hưởng đến lãi suất trong DeFi trên Solana, liệu lạm phát có làm tăng áp lực bán SOL hay không, hay lo ngại về việc thảo luận đề xuất chưa đầy đủ.

Bất kể cách các validator bỏ phiếu, điều quan trọng là phải hiểu rõ quan điểm hai chiều để đưa ra quyết định sáng suốt.

Nếu được thông qua, SIMD 228 sẽ được triển khai sau vài tháng, tiếp theo là giai đoạn chuyển tiếp kéo dài 50 kỷ nguyên (khoảng 100 ngày) nhằm làm mượt đường cong giữa lãi suất cũ và mới.

Lưu ý: Trước thời điểm bài viết được phát hành, cuộc biểu quyết cho đề xuất SIMD-0228 đã kết thúc và tạm thời không đạt được thông qua. Đề xuất nhận được 61,39% tỷ lệ ủng hộ (chỉ tính phiếu thuận và phiếu chống), thấp hơn ngưỡng thông qua yêu cầu là 66,67%.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News