Giải mã báo cáo airdrop DragonFly 2025: Airdrop tiền mã hóa, món bánh Mỹ vẫn chưa được chia phần

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã báo cáo airdrop DragonFly 2025: Airdrop tiền mã hóa, món bánh Mỹ vẫn chưa được chia phần

Người dùng và chính phủ Mỹ không nhận được lợi ích gì từ đợt airdrop.

Năm 2025 rồi, bạn đã từng kiếm được khoản tiền lớn từ airdrop chưa?

Nếu chưa, cũng đừng buồn, vì có những người thậm chí còn không đủ tư cách tham gia airdrop — ví dụ như anh em bên kia đại dương tại Mỹ.

Một sự thật khó tin là: ngành công nghiệp "farm" airdrop chuyên nghiệp đã phát triển rực rỡ trong cộng đồng tiếng Trung, nhưng tại Mỹ, do các hạn chế về chính sách và quy định, đa số các dự án mã hóa khi xây dựng chính sách airdrop đều phải né tránh rủi ro bằng cách loại trừ người dùng khu vực Mỹ.

Ngày nay, cùng với việc chính phủ Mỹ ban hành nhiều chính sách ủng hộ mã hóa, các hành động liên quan đến crypto của tổng thống, và ngày càng nhiều doanh nghiệp Mỹ bắt đầu tích trữ Bitcoin, ảnh hưởng của Mỹ đối với thị trường mã hóa chưa bao giờ lớn như hiện nay.

Sự thay đổi trong chính sách của Mỹ cũng đang tác động đến cục diện thị trường airdrop, đồng thời trở thành tham chiếu cho đổi mới sáng tạo tại các quốc gia khác.

Trong bối cảnh đó, quỹ đầu tư nổi tiếng Dragonfly đã công bố Báo cáo Tình trạng Airdrop 2025, nhằm lượng hóa tác động của chính sách Mỹ lên airdrop và nền kinh tế mã hóa thông qua dữ liệu và phân tích.

TechFlow đã tóm tắt và giải thích các luận điểm cốt lõi trong báo cáo này, tổng hợp như sau.

Kết luận chính: Người dùng và chính phủ Mỹ không được hưởng lợi từ airdrop

-

Người dùng Mỹ bị hạn chế do chặn theo khu vực địa lý:

-

Số lượng người dùng bị ảnh hưởng: Năm 2024, khoảng 920.000 đến 5,2 triệu người dùng Mỹ hoạt động (chiếm 5%-10% số người nắm giữ tiền mã hóa tại Mỹ) không thể tham gia airdrop hoặc sử dụng một số dự án do chính sách chặn theo khu vực.

-

Tỷ lệ địa chỉ mã hóa hoạt động toàn cầu thuộc về người dùng Mỹ: Năm 2024, 22%-24% địa chỉ mã hóa hoạt động trên toàn cầu thuộc về người dùng Mỹ.

-

-

Giá trị kinh tế của airdrop:

-

Tổng giá trị airdrop: Trong 11 dự án mẫu, tổng giá trị airdrop khoảng 7,16 tỷ USD, khoảng 1,9 triệu người dùng toàn cầu tham gia, trung bình mỗi địa chỉ nhận khoảng 4.600 USD.

-

Thiệt hại thu nhập của người dùng Mỹ:

-

Trong 11 dự án airdrop áp dụng chặn theo khu vực, thiệt hại thu nhập của người dùng Mỹ ước tính ở mức 1,84 - 2,64 tỷ USD (2020-2024).

-

Theo phân tích của CoinGecko trên 21 dự án airdrop bị chặn theo khu vực, thiệt hại tiềm năng của người dùng Mỹ có thể lên tới 3,49 - 5,02 tỷ USD (2020-2024).

-

-

-

Thiệt hại về thuế:

-

Thiệt hại thuế cá nhân:

-

Thiệt hại thuế liên bang: khoảng 418 triệu - 1,1 tỷ USD (2020-2024).

-

Thiệt hại thuế tiểu bang: khoảng 107 triệu - 284 triệu USD.

-

Tổng thiệt hại thuế: khoảng 525 triệu - 1,38 tỷ USD, chưa bao gồm thu nhập thuế từ thuế chênh lệch vốn do bán token.

-

-

Thiệt hại thuế doanh nghiệp:

-

Do các công ty mã hóa di dời ra nước ngoài, Mỹ bỏ lỡ lượng lớn thuế doanh nghiệp. Ví dụ, Tether (nhà phát hành USDT) năm 2024 đạt lợi nhuận 6,2 tỷ USD, nếu hoạt động hoàn toàn dưới sự quản lý thuế Mỹ, có thể đóng góp khoảng 1,3 tỷ USD thuế liên bang và 316 triệu USD thuế tiểu bang.

-

-

-

Tác động của việc các công ty mã hóa di dời ra nước ngoài:

-

Các công ty tiền mã hóa do áp lực quản lý đã chọn đăng ký và vận hành ở nước ngoài, làm trầm trọng thêm thiệt hại về thuế của Mỹ.

-

Tether chỉ là một ví dụ, phản ánh tác động tiêu cực rộng rãi của xu hướng cả ngành di dời ra nước ngoài đối với nền kinh tế Mỹ.

-

Tại sao airdrop bị hạn chế tại Mỹ?

Môi trường quản lý tại Mỹ hạn chế thị trường airdrop do khung pháp lý thiếu rõ ràng và chi phí tuân thủ cao. Dưới đây là các nguyên nhân chính:

1. Khung quản lý mơ hồ

Các cơ quan quản lý Mỹ (như SEC và CFTC) có xu hướng thiết lập quy tắc thông qua các hành động thực thi pháp luật, thay vì ban hành khung pháp lý rõ ràng. Mô hình "thực thi trước" này khiến các dự án mã hóa khó dự đoán hành vi nào là hợp pháp, đặc biệt với các mô hình mới như airdrop.

2. Airdrop có thể bị coi là chứng khoán

Theo luật chứng khoán Mỹ, SEC sử dụng kiểm tra Howey để xác định một tài sản có phải là chứng khoán hay không. Các yếu tố cốt lõi của kiểm tra Howey bao gồm:

-

Có đầu tư tiền hay không: người dùng có trả tiền hoặc tài nguyên khác để nhận tài sản hay không;

-

Có kỳ vọng lợi nhuận hay không: người dùng có kỳ vọng sinh lời từ tăng giá tài sản hoặc nỗ lực của dự án;

-

Có phụ thuộc vào nỗ lực của người khác hay không: lợi nhuận có chủ yếu đến từ công sức của đội ngũ phát hành hay bên thứ ba;

-

Có phải là một hoạt động chung hay không: các nhà đầu tư có chia sẻ lợi nhuận và rủi ro với nhau hay không.

Nhiều token airdrop thỏa mãn các điều kiện này (ví dụ người dùng kỳ vọng token tăng giá), do đó bị SEC coi là chứng khoán. Điều này buộc các dự án phải tuân thủ các yêu cầu đăng ký phức tạp, nếu không sẽ đối mặt với phạt nặng hoặc trách nhiệm hình sự. Để tránh rủi ro, nhiều dự án chọn chặn luôn người dùng Mỹ.

3. Độ phức tạp của chính sách thuế

Luật thuế hiện hành yêu cầu người dùng nộp thuế thu nhập ngay khi nhận airdrop theo giá thị trường của token, dù token chưa được bán. Gánh nặng thuế bất hợp lý này, cộng với thuế chênh lệch vốn sau đó, làm giảm mạnh ý muốn tham gia airdrop của người dùng Mỹ.

4. Việc chặn theo khu vực ngày càng phổ biến

Để tránh bị coi là cung cấp chứng khoán chưa đăng ký cho người dùng Mỹ, nhiều dự án chọn chặn người dùng Mỹ theo khu vực. Chiến lược này vừa bảo vệ dự án, vừa phản ánh môi trường quản lý Mỹ đang kìm hãm đổi mới sáng tạo.

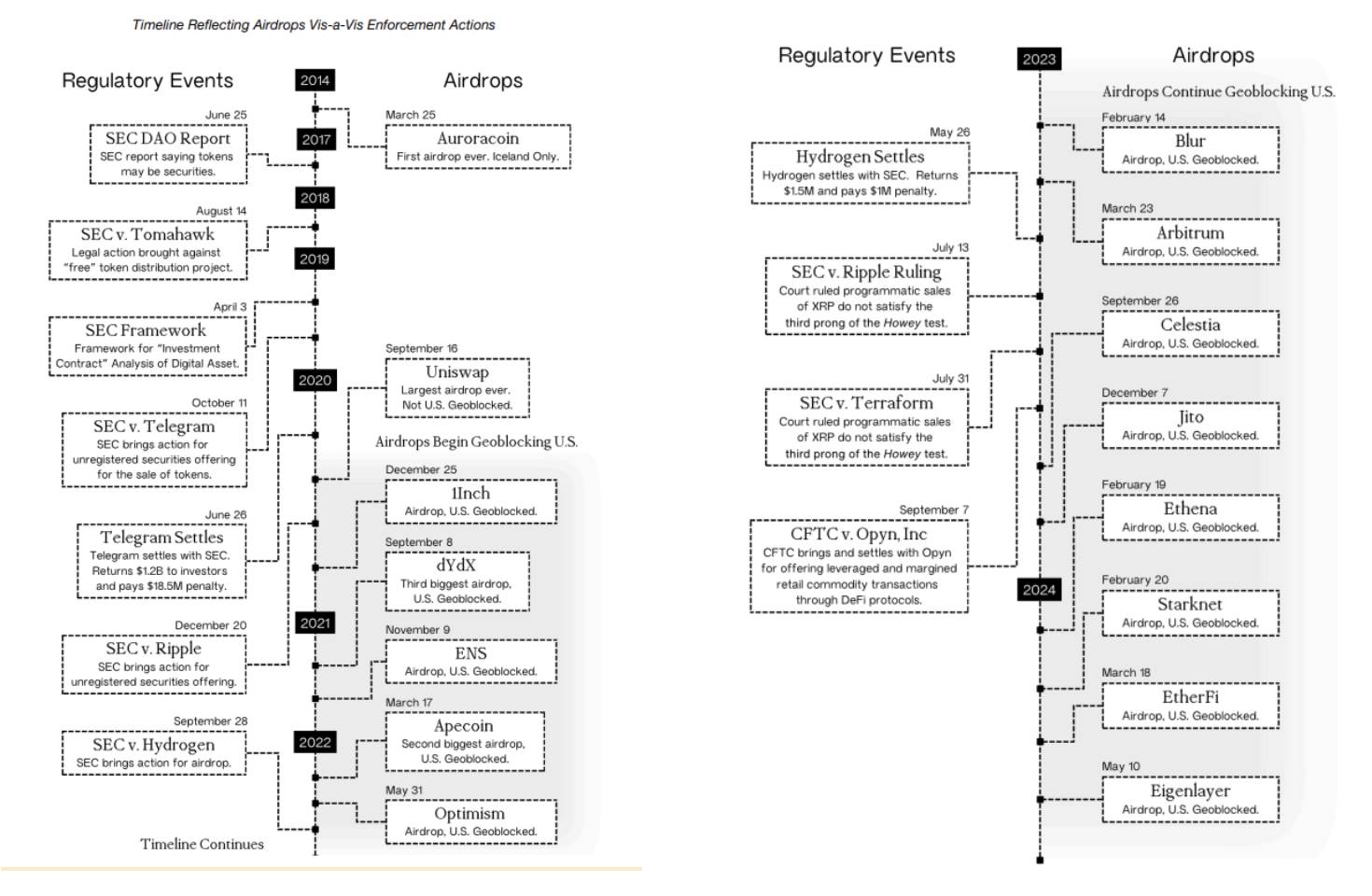

Báo cáo cũng liệt kê chi tiết theo dòng thời gian về thái độ thay đổi của quy định mã hóa Mỹ đối với airdrop, cùng các sự kiện airdrop của dự án trọng điểm bị loại trừ người dùng Mỹ.

Các dự án mã hóa chặn người dùng Mỹ như thế nào?

Các biện pháp này vừa nhằm bảo vệ tuân thủ pháp lý, vừa tránh bị xử phạt do vô tình vi phạm. Dưới đây là các phương pháp phổ biến:

1. Chặn theo khu vực (Geoblocking)

Chặn theo khu vực tạo ra ranh giới ảo để giới hạn người dùng từ vùng nhất định truy cập dịch vụ hoặc nội dung. Dự án thường dùng IP người dùng, DNS theo quốc gia, vị trí thanh toán, thậm chí ngôn ngữ thiết lập khi mua sắm trực tuyến để xác định khu vực. Nếu người dùng được xác định ở Mỹ, họ sẽ bị chặn truy cập.

2. Chặn theo địa chỉ IP (IP Blocking)

Chặn IP là công nghệ cốt lõi của geoblocking. Mỗi thiết bị internet có một địa chỉ IP duy nhất. Khi người dùng cố truy cập nền tảng, hệ thống sẽ dùng tường lửa chặn các IP bị đánh dấu là của Mỹ.

3. Chặn VPN

Mạng riêng ảo (VPN) có thể che giấu IP thật để bảo vệ quyền riêng tư, nhưng các dự án cũng giám sát lưu lượng từ máy chủ VPN. Nếu phát hiện một IP có lượng truy cập bất thường cao hoặc hoạt động đa dạng, nền tảng có thể chặn IP đó để ngăn người dùng Mỹ dùng VPN vượt rào.

4. Xác minh KYC (Biết khách hàng của bạn)

Nhiều nền tảng yêu cầu người dùng hoàn tất quy trình KYC, gửi thông tin danh tính để xác nhận không phải người Mỹ. Một số dự án thậm chí yêu cầu người dùng ký bằng ví để tuyên bố họ không phải cư dân Mỹ. Cách này không chỉ ngăn tài trợ khủng bố và rửa tiền mà còn là công cụ chặn người dùng Mỹ.

5. Thông báo pháp lý rõ ràng

Một số dự án trong điều khoản airdrop hoặc dịch vụ nêu rõ người dùng Mỹ không được tham gia. Nỗ lực "tốt bụng" này nhằm chứng tỏ dự án đã có biện pháp hạn chế người dùng Mỹ, giảm trách nhiệm pháp lý.

-

Dù các dự án nỗ lực chặn người dùng Mỹ, các cơ quan quản lý Mỹ (như SEC và CFTC) vẫn chưa đưa ra hướng dẫn tuân thủ rõ ràng, khiến các dự án không biết thế nào là "biện pháp chặn đủ".

-

Các biện pháp chặn cũng làm tăng chi phí vận hành và rủi ro tuân thủ. Ví dụ, phụ thuộc vào dịch vụ geoblocking bên thứ ba (như Vercel) có thể dẫn đến sai sót dữ liệu gây rủi ro vi phạm, và trách nhiệm cuối cùng vẫn thuộc về dự án.

Việc Mỹ vắng mặt trong airdrop mã hóa gây ảnh hưởng kinh tế ra sao?

Chi phí kinh tế do hạn chế chính sách Mỹ là bao nhiêu?

Để định lượng tác động của chính sách chặn theo khu vực đến airdrop tiền mã hóa của cư dân Mỹ và đánh giá hậu quả kinh tế rộng hơn, báo cáo đã ước tính số lượng người nắm giữ tiền mã hóa tại Mỹ, đánh giá sự tham gia của họ trong airdrop, và xác định tổn thất kinh tế - thuế tiềm năng do bị chặn theo khu vực.

Cụ thể, báo cáo chọn 11 dự án airdrop bị chặn theo khu vực và 1 dự án airdrop không bị chặn làm đối chứng, sau đó phân tích sâu dữ liệu về số lượng và giá trị kinh tế.

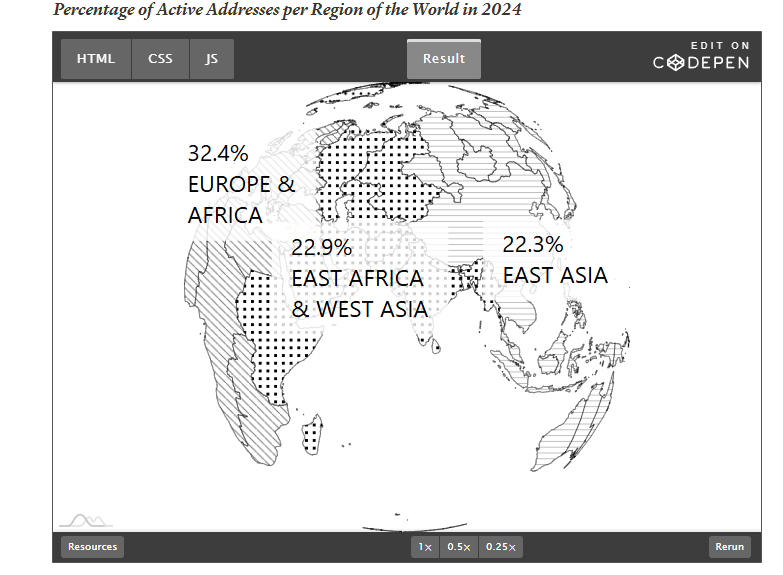

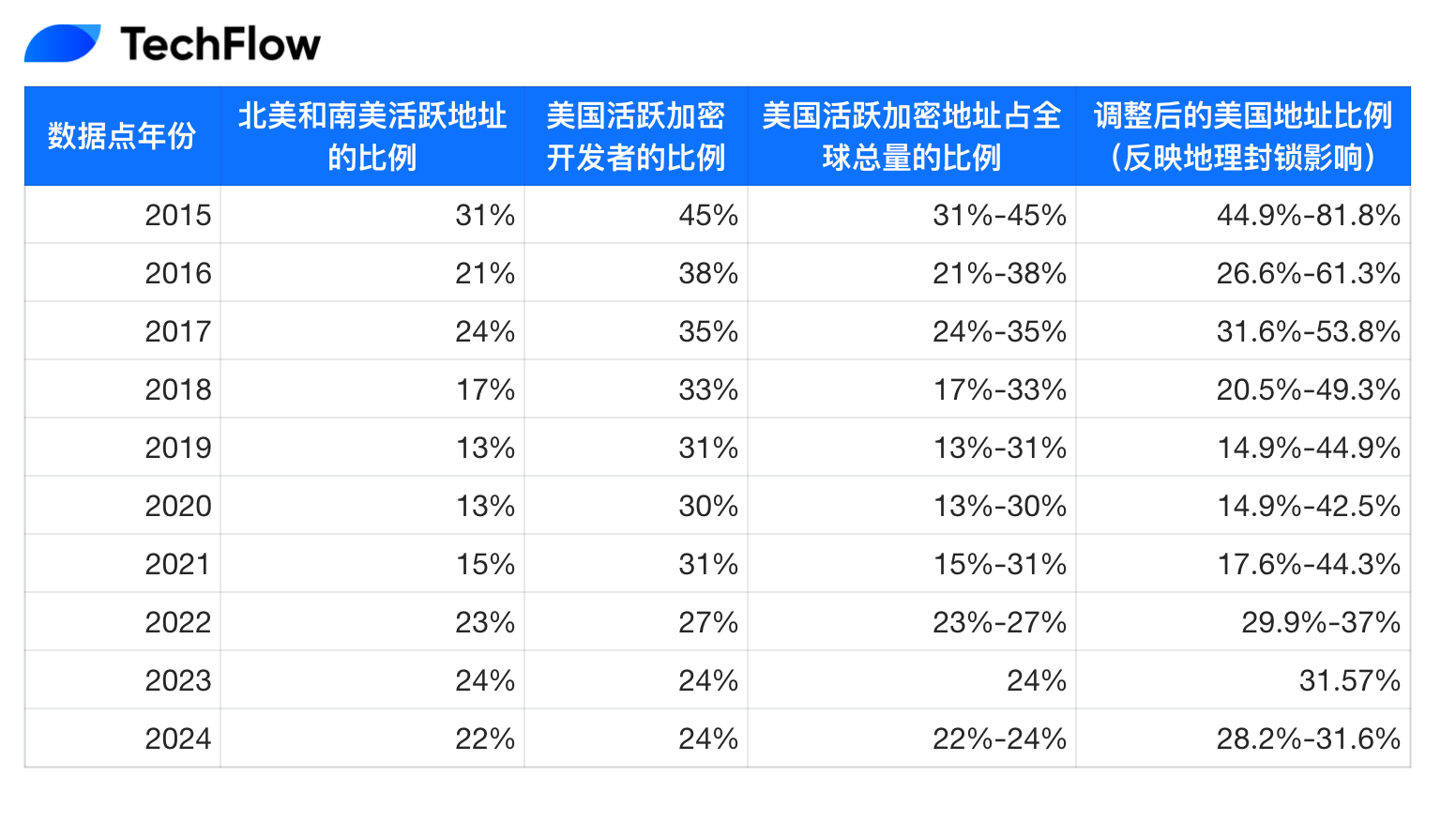

1. Tỷ lệ tham gia mã hóa của người dùng Mỹ

Trong số ước tính 18,4 triệu đến 52,3 triệu người nắm giữ tiền mã hóa tại Mỹ, năm 2024 có khoảng 920.000 đến 5,2 triệu người dùng Mỹ hoạt động hàng tháng, những người này chịu ảnh hưởng của các chính sách hạn chế theo khu vực, bao gồm airdrop và tham gia hạn chế vào các dự án.

(Ảnh gốc từ báo cáo, TechFlow biên dịch)

Tính đến năm 2024, ước tính 22%-24% địa chỉ mã hóa hoạt động toàn cầu thuộc về cư dân Mỹ.

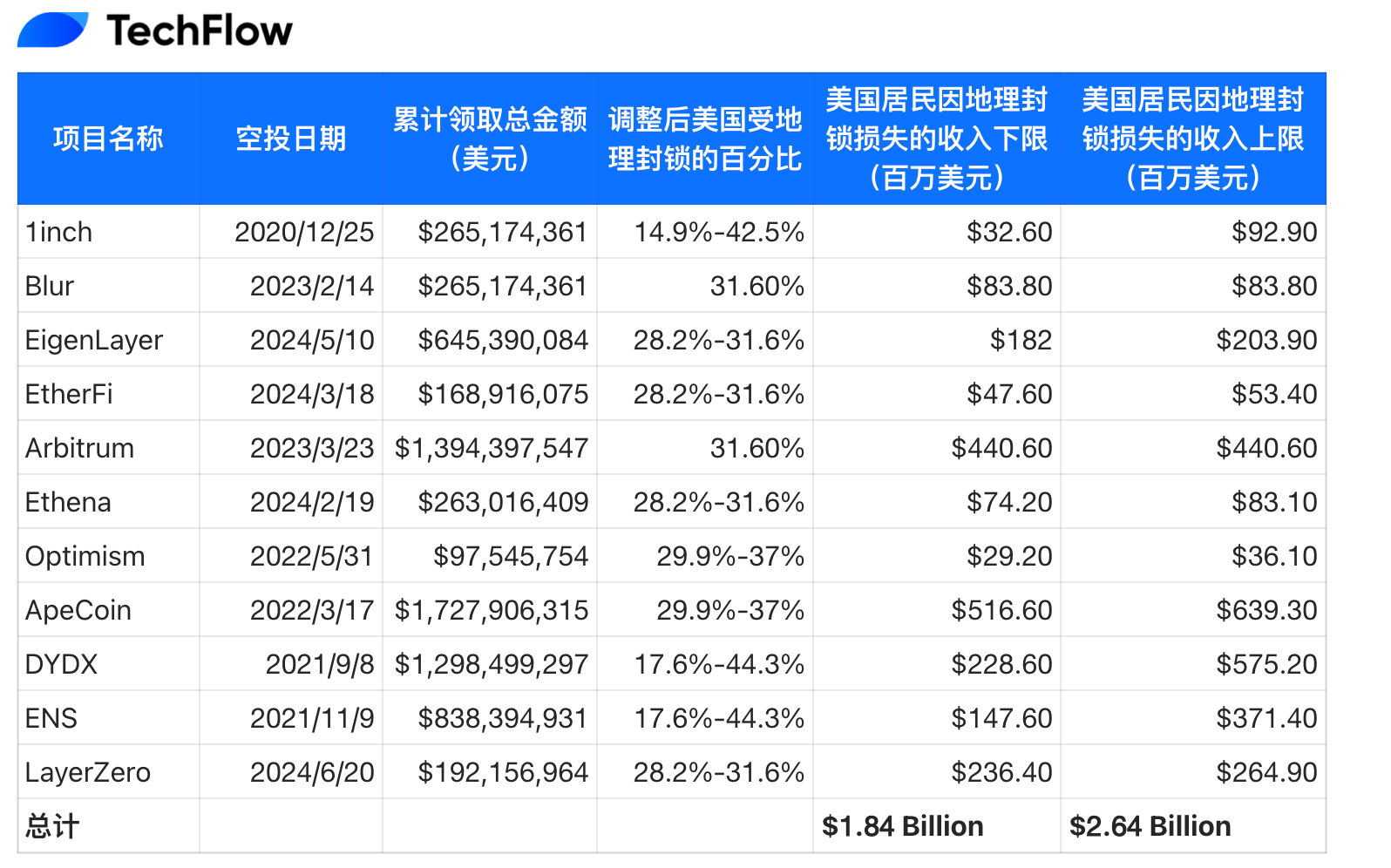

Tổng giá trị tạo ra từ mẫu 11 dự án khoảng 7,16 tỷ USD, khoảng 1,9 triệu người dùng toàn cầu tham gia nhận airdrop, trung bình mỗi địa chỉ đủ điều kiện nhận khoảng 4.600 USD.

Bảng dưới đây chia nhỏ theo tên dự án.

(Ảnh gốc từ báo cáo, TechFlow biên dịch)

2. Thiệt hại do người dùng Mỹ không tham gia airdrop

(Ảnh gốc từ báo cáo, TechFlow biên dịch)

Theo dữ liệu airdrop trong bảng trên, cư dân Mỹ dự kiến đã bỏ lỡ từ 1,84 tỷ đến 2,64 tỷ USD thu nhập tiềm năng trong giai đoạn 2020-2024 từ nhóm mẫu.

-

Thiệt hại về thuế

Do hạn chế airdrop, ước tính tổn thất thu ngân sách từ 2020 đến 2024 nằm trong khoảng 1,9 tỷ USD (giới hạn thấp từ ước tính mẫu trong báo cáo) đến 5,02 tỷ USD (giới hạn cao từ nghiên cứu khác của CoinGecko).

Thiệt hại thu thuế liên bang tương ứng theo thuế cá nhân ước tính từ 418 triệu đến 1,1 tỷ USD, thêm vào đó, thiệt hại thu thuế tiểu bang khoảng 107 triệu đến 284 triệu USD. Tổng cộng, tổng tổn thất thu ngân sách Mỹ trong vài năm qua vào khoảng 525 triệu đến 1,38 tỷ USD.

Tổn thất do chuyển ra nước ngoài: Năm 2024, Tether báo cáo lợi nhuận 6,2 tỷ USD, vượt qua các gã khổng lồ tài chính truyền thống như BlackRock. Nếu Tether đặt trụ sở tại Mỹ và phải nộp toàn bộ thuế, lợi nhuận này sẽ phải chịu thuế doanh nghiệp liên bang 21%, ước tính 1,3 tỷ USD thuế liên bang. Ngoài ra, với mức thuế doanh nghiệp trung bình tiểu bang 5,1%, sẽ tạo ra khoảng 316 triệu USD thuế tiểu bang. Tổng cộng, chỉ riêng tình trạng offshore của Tether có thể gây tổn thất thuế tiềm năng khoảng 1,6 tỷ USD mỗi năm.

-

Những công ty mã hóa rời bỏ Mỹ

Một số công ty đã hoàn toàn rút khỏi Mỹ, ví dụ:

Bittrex: Đóng cửa hoạt động tại Mỹ, cho rằng quyết định này là do “sự bất định về quản lý” và tần suất gia tăng các hành động thực thi pháp luật, đặc biệt từ SEC, khiến việc kinh doanh tại Mỹ “trở nên không khả thi”.

Nexo: Sau 18 tháng đối thoại vô ích với cơ quan quản lý Mỹ, dần loại bỏ sản phẩm và dịch vụ tại Mỹ.

Revolut: Công ty fintech có trụ sở tại Anh tạm ngừng dịch vụ tiền mã hóa cho khách hàng Mỹ, với lý do thay đổi môi trường quản lý và sự bất định kéo dài tại thị trường mã hóa Mỹ.

Các công ty khác đang chuẩn bị cho kịch bản xấu nhất (không có sự rõ ràng về quản lý và tiếp tục bị giám sát thực thi), và bắt đầu thiết lập hoạt động ở nước ngoài hoặc chuyển sang phục vụ người tiêu dùng ngoài Mỹ. Bao gồm:

Coinbase: Là sàn giao dịch mã hóa lớn nhất Mỹ, đã mở hoạt động tại Bermuda để tận dụng môi trường quản lý thuận lợi hơn.

Ripple Labs: Có cuộc chiến pháp lý dài năm với SEC. Tính đến tháng 9/2023, 85% vị trí tuyển dụng dành cho nhân sự nước ngoài, đến cuối năm 2023, tỷ lệ nhân viên Mỹ giảm từ 60% xuống 50%.

Beaxy: Tháng 3/2023, Ủy ban Chứng khoán Mỹ (SEC) kiện công ty và người sáng lập Artak Hamazaspyan vì vận hành sàn giao dịch và môi giới chưa đăng ký, sau đó sàn thông báo tạm ngừng hoạt động do môi trường quản lý bất định xung quanh.

Một số đề xuất chân thành

-

Thiết lập cơ chế “vùng an toàn” (Safe Harbor) cho các airdrop tiền mã hóa không nhằm mục đích huy động vốn:

-

Nhà phát hành cần cung cấp thông tin chi tiết về kinh tế học token (như nguồn cung, cách phân bổ), cơ chế quản trị, rủi ro tiềm tàng và bất kỳ giới hạn sử dụng nào.

-

Nhân sự nội bộ phải tuân thủ thời gian khóa tối thiểu ba tháng để ngăn giao dịch nội gián hoặc lợi dụng trước.

-

Token chỉ được phân phối thông qua đóng góp phi tiền tệ (như dịch vụ, tham gia mạng lưới hoặc điều kiện nắm giữ trước), giao dịch tiền mặt trực tiếp sẽ hủy tư cách “vùng an toàn”.

-

-

Mở rộng phạm vi áp dụng Điều 701 (Rule 701) của Luật Chứng khoán Mỹ cho người tham gia nền tảng công nghệ, đặc biệt là token mã hóa được phân phối qua airdrop hoặc bồi thường dịch vụ.

-

Điều chỉnh cách xử lý thuế đối với airdrop tiền mã hóa theo quy tắc thuế như phần thưởng thẻ tín dụng hoặc phiếu quà tặng khuyến mãi, nhằm đảm bảo công bằng và hợp lý.

-

Token airdrop không nên bị coi là thu nhập chịu thuế khi nhận.

-

Thuế nên được đánh khi token được bán hoặc đổi sang tài sản khác, vì lúc đó token đã có tính thanh khoản và giá trị thị trường có thể định lượng.

-

-

Tận dụng giai đoạn chuyển tiếp chính trị trong chu kỳ bầu cử để tạo cơ hội đổi mới quản lý.

-

SEC nên ban hành quy tắc rõ ràng về thời điểm tài sản kỹ thuật số được coi là chứng khoán; từ bỏ chiến lược “quản lý qua thực thi” và “quản lý qua đe dọa”, chuyển sang thiết lập quy tắc chính thức. Cung cấp hướng dẫn tuân thủ rõ ràng, giúp các startup mã hóa yên tâm đổi mới sáng tạo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News