Phía sau DeFi Solana "bị đánh giá thấp": Làm thế nào để phá vỡ "tiêu hao nội bộ hệ sinh thái" giữa các giao thức质押 lợi suất cao và cho vay?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phía sau DeFi Solana "bị đánh giá thấp": Làm thế nào để phá vỡ "tiêu hao nội bộ hệ sinh thái" giữa các giao thức质押 lợi suất cao và cho vay?

Sau khi làn sóng MEME lắng xuống, khối lượng giao dịch trên chuỗi Solana đã giảm mạnh hơn 90%; tỷ suất lợi nhuận từ việc đặt cược (staking) 7-8% của các nút xác thực như hố đen hút sạch thanh khoản, khiến các giao thức cho vay – đi vay gặp khó khăn chồng chất trong bối cảnh bị đè nặng bởi lợi suất.

Tác giả: Frank, PANews

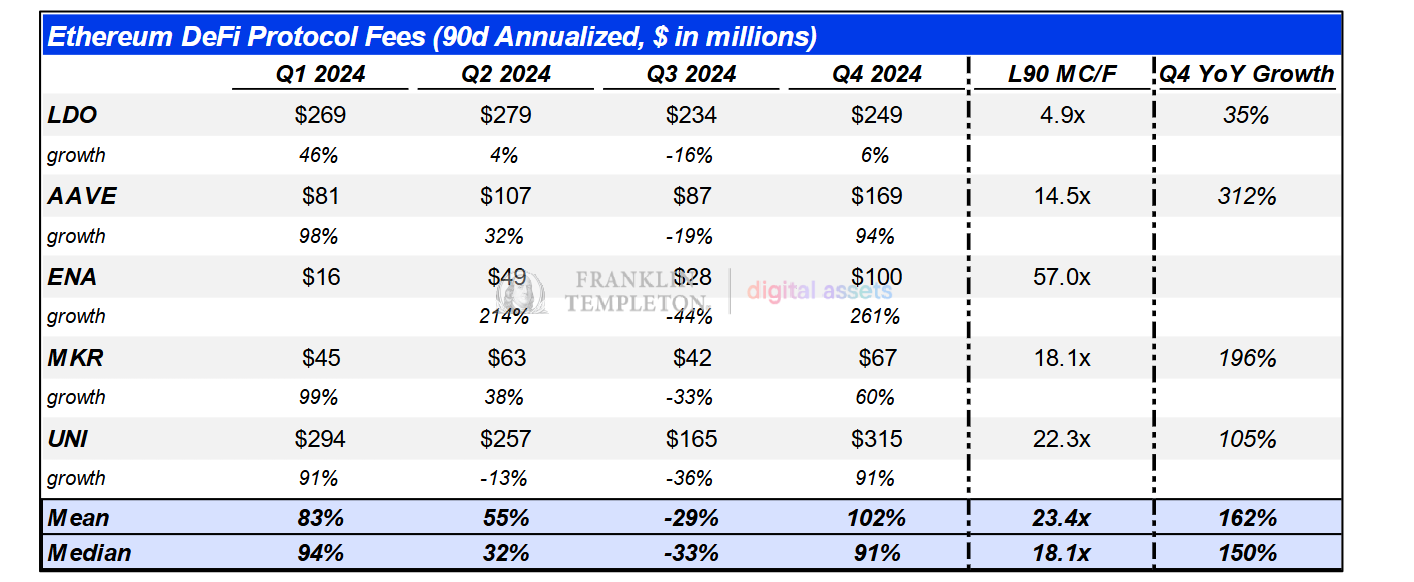

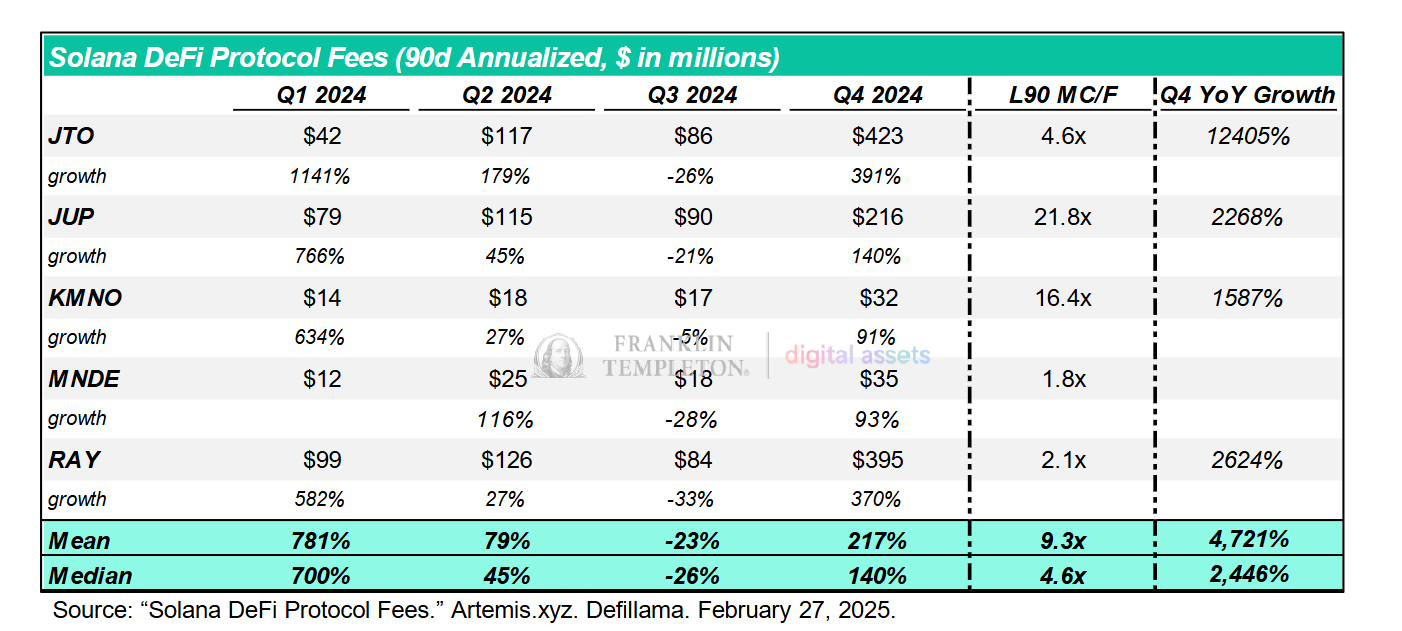

Gã khổng lồ tài chính truyền thống Franklin Templeton vừa công bố một báo cáo điều tra về hệ sinh thái DeFi trên Solana, trong đó chỉ ra rằng mặc dù hoạt động DeFi của Solana vượt xa Ethereum cả về tốc độ tăng trưởng khối lượng giao dịch lẫn doanh thu giao thức, nhưng vốn hóa thị trường của các token liên quan lại bị định giá thấp nghiêm trọng. Dữ liệu cho thấy, tốc độ tăng trưởng trung bình của các dự án DeFi hàng đầu trên Solana đạt tới 2446% vào năm 2024 (trong khi Ethereum chỉ đạt 150%), còn tỷ lệ vốn hóa/doanh thu chỉ ở mức 4,6 lần (so với 18,1 lần của Ethereum), rõ ràng đây là một vùng đất giá trị bị bỏ quên.

Tuy nhiên, khi thị trường đang ca ngợi thành tích huy hoàng khi DEX trên Solana chiếm tới 53% thị phần toàn mạng, thì "mặt trái" của hệ sinh thái này lại đang diễn biến phức tạp: sau cơn sốt MEME, khối lượng giao dịch trên chuỗi giảm mạnh hơn 90%; lợi suất质押 7%-8% từ các nút xác thực như một hố đen hút sạch thanh khoản, khiến các giao thức cho vay – đi vay gặp khó khăn do bị đè nặng bởi lợi suất. Đằng sau trò chơi định giá lại do nghịch lý dữ liệu này gây ra, hệ sinh thái DeFi của Solana hiện đang đứng trước ngã ba đường then chốt — tiếp tục đóng vai trò như một “NASDAQ tiền mã hóa”, hay dám mạo hiểm chuyển mình thành sân chơi tài chính đa năng? Đề xuất SIMD-0228 về việc cắt giảm lạm phát, sắp được biểu quyết, có thể sẽ quyết định hướng đi cuối cùng của cuộc cách mạng sinh thái này.

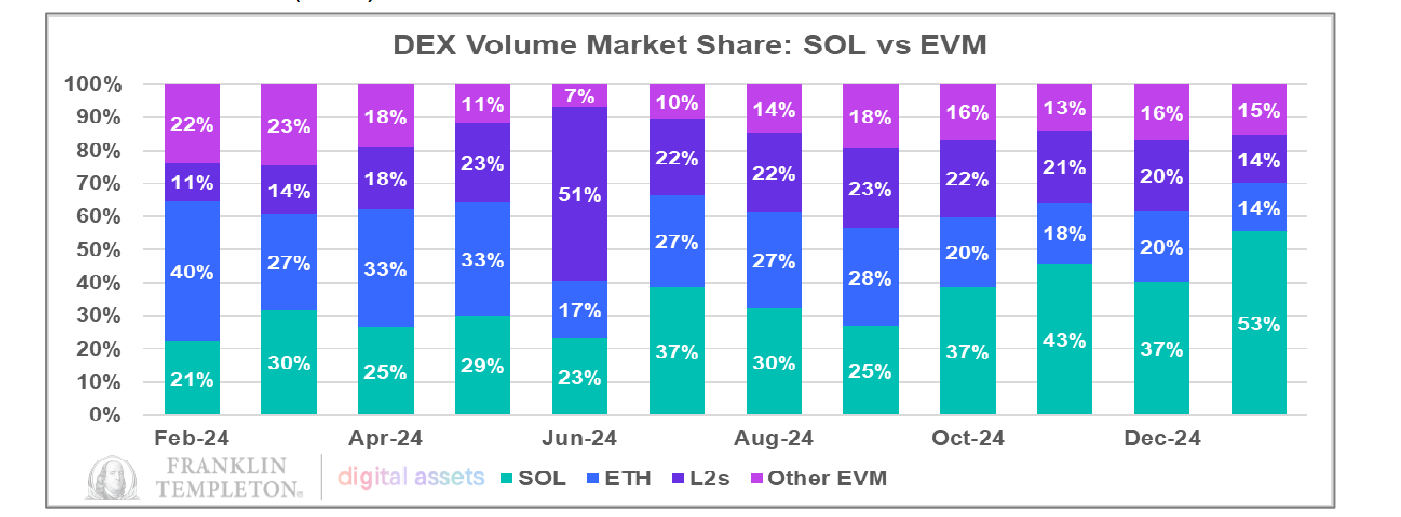

Khối lượng giao dịch DEX của Solana đã chiếm nửa thị trường toàn mạng

Trong báo cáo của Franklin Templeton, trọng tâm chính được đặt vào thị phần DEX của Solana làm luận cứ cơ sở. Trên thực tế, trong hơn một năm qua, khối lượng giao dịch DEX trên Solana quả thật đã đạt được những thành tựu nổi bật.

Vào tháng Một, khối lượng giao dịch DEX trên Solana đã vượt qua tổng khối lượng giao dịch DEX trên Ethereum và tất cả các DEX dựa trên Máy ảo Ethereum (EVM), chiếm tới 53% toàn mạng.

So sánh các dự án DeFi hàng đầu trên Solana và Ethereum, ta thấy rằng tốc độ tăng trưởng trung bình của 5 dự án DeFi hàng đầu trên Solana trong năm 2024 đạt 2446%, trong khi con số này của Ethereum chỉ là 150%. Về tỷ lệ vốn hóa/doanh thu, trung bình Ethereum đạt 18,1 lần, còn Solana chỉ là 4,6 lần. Nhìn từ góc độ này, các dự án DeFi trên Solana thực sự có lợi thế lớn hơn về doanh thu và khối lượng giao dịch. Tuy nhiên, điều này có thực sự chứng tỏ DeFi trên Solana đang bị định giá thấp, và liệu DeFi có thể trở thành chủ lưu trong tương lai, vẫn cần hiểu sâu hơn về đặc điểm sinh thái của hai nền tảng này.

Sự lựa chọn định vị sinh thái: Trung tâm giao dịch hay ngân hàng đa năng?

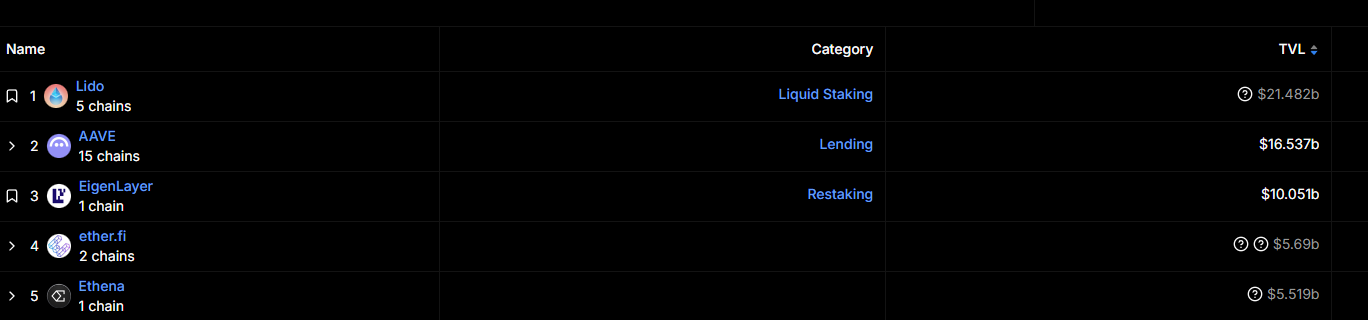

Khi so sánh các giao thức DeFi hàng đầu trên Ethereum và Solana, có thể thấy rằng 5 dự án DeFi dẫn đầu trên Ethereum gần như đều tập trung vào lĩnh vực质押 và cho vay.

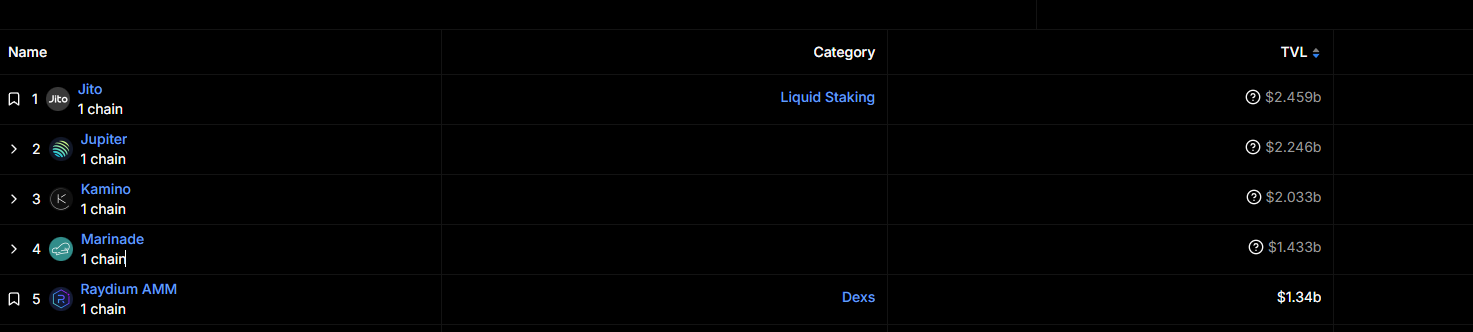

Trong khi đó, trên Solana, 5 dự án có TVL (giá trị bị khóa) cao nhất chủ yếu là các trình tổng hợp hoặc DEX. Rõ ràng, giao dịch mới là chủ đề chính trên Solana.

Nhìn theo cách này, nếu so sánh cả hai như các tổ chức tài chính, thì Ethereum giống như một ngân hàng, còn Solana giống như một trung tâm giao dịch chứng khoán. Một bên chuyên về nghiệp vụ tín dụng, một bên chuyên về giao dịch, định vị hoàn toàn khác biệt.

Tuy nhiên hiện tại, cả hai dường như đều gặp phải những vấn đề đáng kể: Ethereum, chuyên về tín dụng, lại gặp vấn đề nghiêm trọng trong việc duy trì giá trị cốt lõi. Trong khi đó, Solana, chuyên về giao dịch, lại đối mặt rõ rệt với xu hướng suy giảm thanh khoản trên thị trường.

Trước sự mất cân bằng trong định vị sinh thái, việc tăng cường các nghiệp vụ liên quan đến tín dụng có lẽ là lựa chọn không tồi với Solana. Nhưng quá trình chuyển đổi này sẽ rất gian nan. TVL trên mạng Solana đã giảm 40% kể từ tháng Một, tuy nhiên mức giảm này chủ yếu bắt nguồn từ việc giá SOL giảm; xét về số lượng SOL, TVL trên chuỗi không thay đổi nhiều.

Kể từ khi Trump phát hành token cá nhân, khối lượng giao dịch DEX trên Solana liên tục đi xuống. Ngày 18 tháng Một, khối lượng giao dịch DEX đạt mức cao kỷ lục 35 tỷ USD, nhưng đến ngày 7 tháng Ba đã giảm xuống chỉ còn 2 tỷ USD.

Sau cơn sốt MEME, vốn đổ dồn vào lợi suất质押

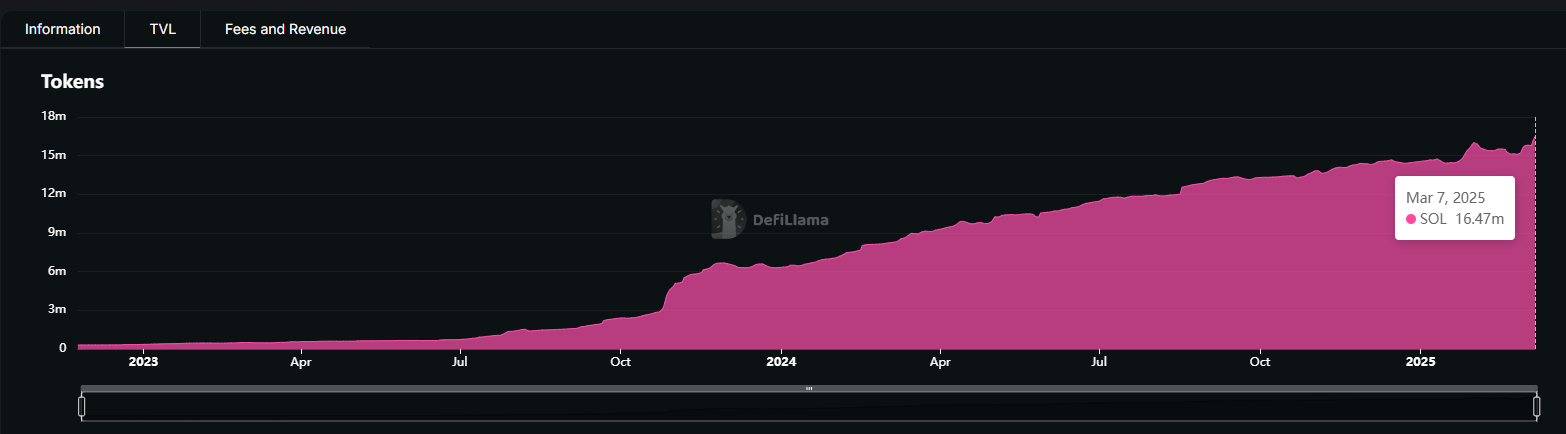

Ngược lại, khi giá SOL giảm và các đồng MEME nguội lạnh, số lượng token tham gia质押 trên chuỗi thực tế lại tiếp tục tăng lên trong thời gian gần đây. Lấy ví dụ Jito - dự án đứng đầu về TVL, số lượng SOL tham gia质押 luôn tăng dần, hiện tổng lượng质押 đã đạt 16,47 triệu SOL, và xét về dòng tiền vào, gần đây luôn ở trạng thái ròng dương. Kể từ ngày 1 tháng Một năm 2025, lượng ròng vào của SOL质押 đã tăng 12% so với cùng kỳ. Rõ ràng, sự tăng trưởng TVL này chủ yếu đến từ việc质押 token chứ không phải do hoạt động giao dịch sôi động.

Tuy nhiên, sự tăng trưởng tài sản này dường như không chảy vào các giao thức cho vay, mà vẫn đổ dồn vào lợi suất质押 của các nút xác thực. Ngay cả khi lợi suất质押 của các nút xác thực đang giảm, nó vẫn thu hút phần lớn TVL của token SOL.

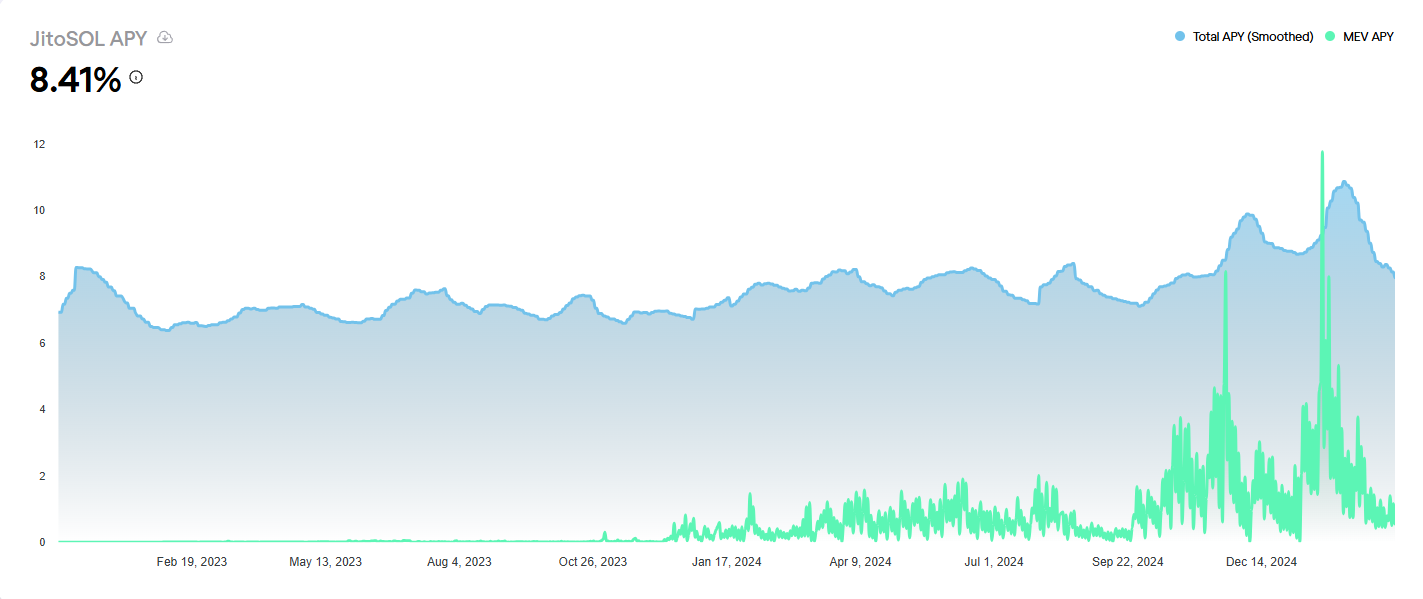

Theo dữ liệu từ Jito, kể từ tháng Hai, APY của JitoSOL liên tục giảm, song hành với sự sụt giảm về số lượng giao dịch gói và doanh thu phí ưu tiên. Tính đến ngày 7 tháng Ba, APY của JitoSOL đã giảm xuống còn 8,41%. Tuy nhiên, so với lợi suất质押 các loại khác trên kamino, vẫn cao hơn ít nhất 3 điểm phần trăm.

Lợi suất 8% từ các nút xác thực kìm hãm thanh khoản DeFi, đề xuất SIMD-0228 tìm cách tháo gỡ bế tắc

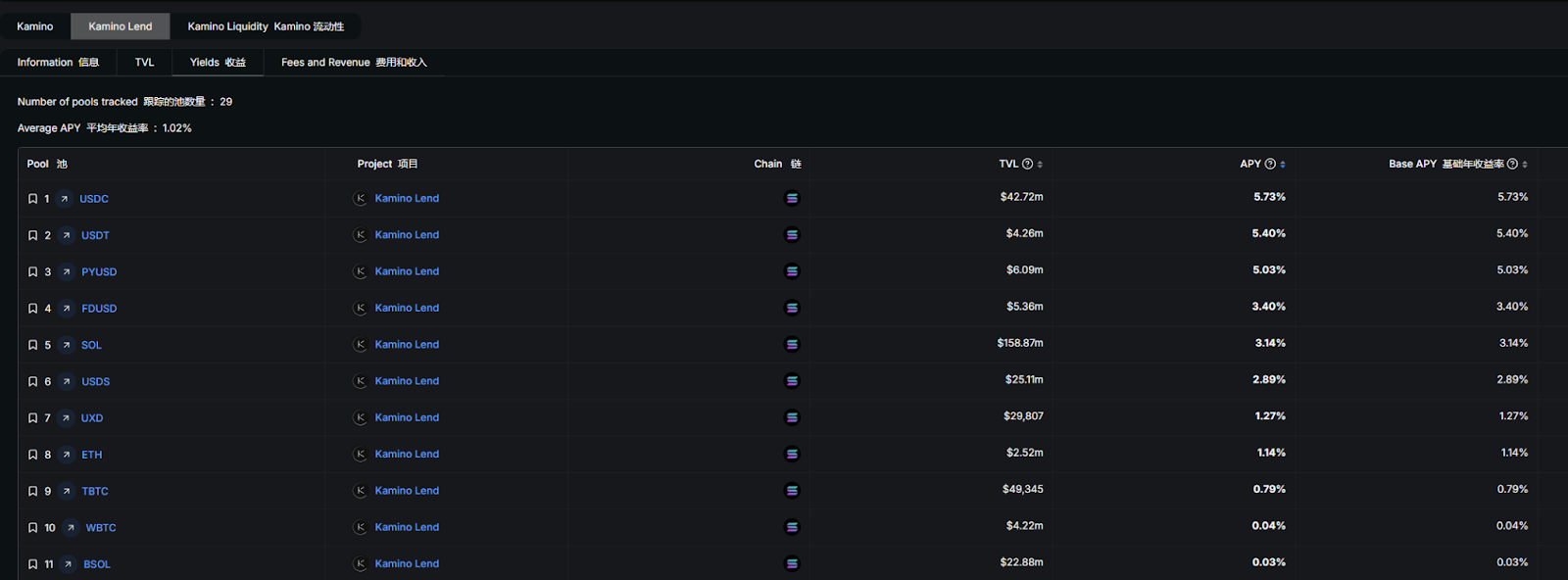

Thực tế, lợi suất质押 từ các nút trên mạng Solana luôn duy trì ở mức khoảng 7%~8%, cao hơn đáng kể so với lợi suất từ các loại giao thức DeFi khác. Đây chính là lý do vì sao lượng lớn vốn trên Solana chọn phương án质押 vào các nút xác thực thay vì đầu tư vào các giao thức cho vay như kamino.

Gần đây, một đề xuất mang tên SIMD-0228 đã được đưa ra trên mạng Solana, nhằm mục đích điều chỉnh động tỷ lệ lạm phát, giảm 80% lượng SOL phát hành hàng năm, đồng thời điều chỉnh giảm lợi suất质押 để thúc đẩy dòng vốn chảy sang các lĩnh vực DeFi khác. (Xem thêm: Cách mạng lạm phát Solana: Đề xuất SIMD-0228 gây tranh cãi trong cộng đồng, ẩn chứa rủi ro “xoáy tử thần” đằng sau việc cắt giảm 80% lượng phát hành)

Theo kết quả mô phỏng của đề xuất mới, nếu giữ nguyên lượng质押, lợi suất质押 trên mạng sẽ giảm xuống còn 1,41%, tức giảm tới 80%. Do đó, phần lớn vốn có thể sẽ rút khỏi các nút xác thực và chuyển sang các sản phẩm DeFi sinh lời khác.

Tuy nhiên, ở đây tồn tại một vấn đề logic: cách tốt nhất để thúc đẩy dòng vốn chảy vào DeFi nên là nâng cao lợi suất của các sản phẩm DeFi khác, chứ không phải giảm lợi suất của sản phẩm质押 hiện tại. Cần biết rằng, vốn rút ra từ các nút xác thực không nhất thiết phải ở lại trong hệ sinh thái Solana; theo bản chất tìm kiếm lợi nhuận tối đa, khả năng lớn hơn là chúng sẽ tìm đến các sản phẩm sinh lời cao hơn ở nơi khác.

So sánh với một số sản phẩm có TVL lớn nhất trên Ethereum như AAVE, Lido, có thể thấy lợi suất hàng năm của các tài sản chủ chốt thường dao động trong khoảng 1,5%~3,7%. So với đó, Kamino trên Solana vẫn có lợi thế lợi suất nhất định.

Tuy vậy, với các nguồn vốn quy mô lớn, yếu tố then chốt khác là độ sâu thanh khoản. Hiện tại, Ethereum vẫn là hồ chứa vốn lớn nhất trong tất cả các blockchain công cộng. Tính đến ngày 7 tháng Ba, tỷ trọng TVL của Ethereum vẫn chiếm 52%, gần như một nửa thị trường. Tỷ trọng TVL của Solana khoảng 7,53%. Dự án có TVL cao nhất trên Solana là Jito, với TVL khoảng 2,32 tỷ USD — con số này trên hệ sinh thái Ethereum chỉ xếp thứ 13.

Hiện tại, DeFi trên Solana vẫn cần dựa vào lợi suất cao. SVM và nền tảng tái质押 Solayer gần đây thông báo ra mắt dịch vụ质押 SOL gốc, lợi suất trực tiếp đạt khoảng 12%. Tuy nhiên, theo quan sát của PANews, lợi suất cao này vẫn đạt được thông qua việc kết hợp质押 với các nút xác thực.

Nếu đề xuất SIMD-0228 được thực thi, các giao thức DeFi phụ thuộc vào lợi suất质押 của nút xác thực có thể đối mặt với rủi ro "chạy đua rút vốn". Bởi lẽ, các sản phẩm lợi suất cao chủ chốt này chủ yếu cũng đạt được lợi suất thông qua质押 với các nút xác thực.

Trong quá trình phát triển hệ sinh thái DeFi của Solana, dù sự bùng nổ ngắn hạn về khối lượng giao dịch DEX đã chứng minh sức mạnh kiến trúc kỹ thuật của nó, nhưng mối quan hệ tiêu cực giữa lợi suất质押 và sự phát triển DeFi lại như một thanh kiếm Damocles treo lơ lửng trên sinh thái. Đề xuất SIMD-0228 cố gắng cắt đứt nút thắt chết người này, nhưng việc đặt lại lợi suất một cách cưỡng chế có thể gây ra hiệu ứng bướm phức tạp hơn mong đợi trên chuỗi. Chủ tịch Quỹ Solana, Lily Liu, đã bày tỏ lo ngại về đề xuất này trên nền tảng X, bà cho rằng “đề xuất 0228 còn quá sơ sài”, có thể dẫn đến nhiều bất ổn định hơn.

Xét về chiến lược phát triển sinh thái, điều Solana cần xây dựng không chỉ là việc neo lại đường cong lợi suất, mà còn là một cuộc cách mạng về cơ chế thu hút giá trị cốt lõi. Khi质押 của các nút xác thực chuyển từ pháo đài lợi suất thành trung tâm thanh khoản, hoặc khi các giao thức cho vay có thể tạo ra mô hình lợi suất kép vượt trội hơn质押 đơn giản, lúc đó Solana mới có thể thực sự khép kín vòng giá trị DeFi. Bởi lẽ, sự thịnh vượng thực sự của một hệ sinh thái không nằm ở việc chất đống con số trong các bể质押, mà nằm ở việc dòng vốn luân chuyển không ngừng giữa cho vay, phái sinh, và các chiến lược tổ hợp — có lẽ đây mới chính là “giả thuyết Goldbach” mà các “kẻ giết Ethereum” cần cùng nhau giải mã.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News