Chu kỳ nợ lớn của Mỹ mà mọi người đều cần hiểu: rủi ro, cơ hội và suy ngẫm

Tuyển chọn TechFlowTuyển chọn TechFlow

Chu kỳ nợ lớn của Mỹ mà mọi người đều cần hiểu: rủi ro, cơ hội và suy ngẫm

Tình trạng bế tắc của nợ Mỹ là vấn đề không thể giải quyết trong chốc lát, cuối cùng vẫn phải xử lý theo hai con đường nêu trên đối với khủng hoảng nợ.

Bài viết này tham khảo cuốn sách mới của Dalio - "Làm thế nào các quốc gia phá sản", đồng thời kết hợp quan điểm cá nhân tôi để phân tích cơ hội và rủi ro trong chu kỳ nợ lớn của Mỹ, chỉ nhằm hỗ trợ cho việc ra quyết định đầu tư.

Trước tiên, xin giới thiệu về Dalio – người sáng lập Quỹ Bridgewater, từng nhiều lần chính xác dự báo các sự kiện kinh tế trọng đại như khủng hoảng tài chính 2008, khủng hoảng nợ châu Âu, Brexit... được mệnh danh là Steve Jobs của giới đầu tư. Sau đây là nội dung chính.

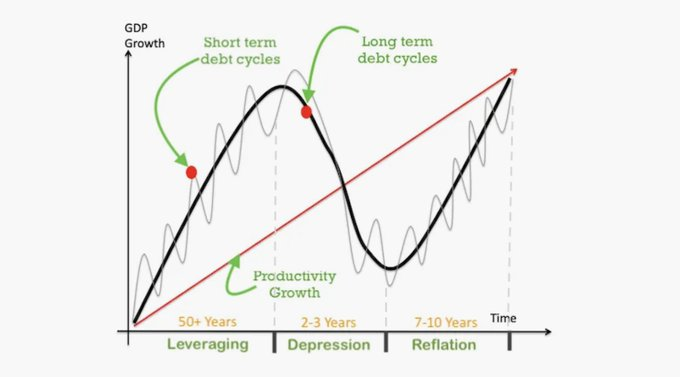

Trước đây khi nghiên cứu về nợ thường đề cập đến chu kỳ tín dụng (khoảng 6 năm ± 3 năm) diễn ra song song với chu kỳ kinh doanh, nhưng chu kỳ nợ lớn lại quan trọng và sâu xa hơn nhiều. Bởi vì kể từ năm 1700, toàn cầu đã từng có khoảng 750 loại tiền tệ hoặc thị trường nợ, nhưng hiện nay chỉ còn khoảng 20% tồn tại. Ngay cả những đồng tiền còn sống sót cũng phần lớn trải qua tình trạng mất giá nghiêm trọng, điều này liên quan mật thiết đến khái niệm “chu kỳ nợ lớn” trong cuốn sách.

Sự khác biệt cốt lõi giữa chu kỳ nợ nhỏ và chu kỳ nợ lớn nằm ở chỗ ngân hàng trung ương có khả năng đảo ngược chu kỳ nợ hay không. Trong quá trình giảm đòn bẩy truyền thống của chu kỳ nợ nhỏ, ngân hàng trung ương sẽ hạ lãi suất và tăng nguồn cung tín dụng. Nhưng đối với chu kỳ nợ lớn, tình hình trở nên rất nan giải vì tăng trưởng nợ đã trở nên không thể duy trì. Một con đường điển hình để xử lý chu kỳ nợ lớn là: khu vực tư nhân lành mạnh → khu vực tư nhân vay mượn quá mức, khó thanh toán → chính phủ phải hỗ trợ, vay mượn quá mức → ngân hàng trung ương in tiền và mua nợ chính phủ để hỗ trợ (ngân hàng trung ương là người cho vay cuối cùng).

Chu kỳ nợ lớn thường kéo dài khoảng 80 năm, chia thành năm giai đoạn:

1) Giai đoạn tiền tệ vững chắc (Sound Money Stage): Ban đầu lãi suất thấp, lợi nhuận từ việc vay nợ cao hơn chi phí vốn, dẫn đến mở rộng nợ.

2) Giai đoạn bong bóng nợ (Debt Bubble Stage): Khi nợ mở rộng, nền kinh tế bắt đầu phát triển mạnh mẽ, một số tài sản (thị trường chứng khoán, bất động sản...) bắt đầu tăng giá. Khi giá tài sản tăng và kinh tế tiếp tục thịnh vượng, khu vực tư nhân ngày càng tin tưởng vào khả năng trả nợ và tỷ suất sinh lời của tài sản, từ đó tiếp tục mở rộng nợ.

3) Giai đoạn vỡ bong bóng (Top Stage): Giá tài sản đã ở mức bong bóng nhưng việc mở rộng nợ vẫn chưa dừng lại.

4) Giai đoạn giảm đòn bẩy (Deleveraging Stage): Làn sóng vỡ nợ bùng phát, giá tài sản lao dốc, tổng cầu suy giảm, rơi vào vòng xoáy nợ - giảm phát (hiệu ứng Fisher), lãi suất danh nghĩa xuống mức sàn 0%, lãi suất thực tế tăng do giảm phát, áp lực trả nợ càng thêm nặng nề.

5) Giai đoạn khủng hoảng nợ (Debt Crisis Stage): Bong bóng tài sản vỡ tan, đồng thời bong bóng nợ cũng vỡ. Trong tình huống này, những người vay tiền để mua tài sản có thể không còn khả năng trả nợ, toàn bộ nền kinh tế đối mặt với phá sản và tái cấu trúc nợ. Giai đoạn này đánh dấu sự thoái trào của khủng hoảng nợ lớn, đạt tới trạng thái cân bằng mới, bắt đầu một chu kỳ mới.

Ở mỗi giai đoạn khác nhau trong năm giai đoạn này, ngân hàng trung ương phải áp dụng các chính sách tiền tệ khác nhau để đảm bảo sự ổn định của nợ và nền kinh tế, do đó chúng ta cũng có thể thông qua chính sách tiền tệ để nhận diện vị trí hiện tại trong chu kỳ nợ lớn.

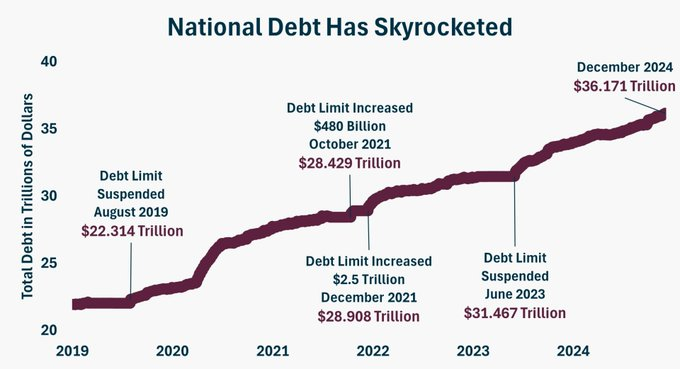

Hiện nay, kể từ năm 1945, Mỹ đã trải qua 12,5 chu kỳ nợ ngắn hạn. Năm nay, chi phí lãi vay của Mỹ dự kiến vượt quá 1 nghìn tỷ USD, trong khi tổng thu ngân sách chỉ khoảng 5 nghìn tỷ USD. Nói cách khác, cứ mỗi 4 đô la thu vào, chính phủ Mỹ phải chi ra 1 đô la để trả lãi vay!

Nếu xu hướng này tiếp diễn, chính phủ Mỹ sẽ ngày càng khó khăn trong việc trả nợ, cuối cùng buộc phải tiến hành tiền tệ hóa nợ (in tiền trả nợ), điều này sẽ đẩy lạm phát lên cao hơn nữa, gây ra mất giá tiền tệ nghiêm trọng. Do đó, hiện tại Mỹ đang ở nửa sau của chu kỳ nợ lớn, tức là ở rìa của giai đoạn 3 "giai đoạn vỡ bong bóng", điều này có nghĩa là khủng hoảng nợ có thể sắp xảy ra.

Tiếp theo, chúng ta hãy điểm lại chu kỳ nợ dài đầu tiên mà Mỹ trải qua từ năm 1981 đến 2000, cụ thể chia thành vài chu kỳ ngắn.

Chu kỳ ngắn thứ nhất (1981–1989): Cuộc khủng hoảng dầu mỏ lần thứ hai bùng phát năm 1979 khiến Mỹ bước vào thời kỳ "lạm phát đình trệ 2.0". Từ tháng 2 đến tháng 4 năm 1980, lãi suất cho vay ưu đãi của các ngân hàng Mỹ được điều chỉnh tăng 9 lần liên tiếp, từ 15,25% lên 20,0%. Tỷ lệ lạm phát ở mức cao kỷ lục, lãi suất cũng đạt mức cao nhất lịch sử. Để tránh rủi ro hệ thống, chính sách tiền tệ chuyển từ thắt chặt sang nới lỏng: từ tháng 5 đến tháng 7 năm 1980, Cục Dự trữ Liên bang (FED) cắt giảm lãi suất 3 lần, mỗi lần 100 điểm cơ bản (BP), lãi suất giảm từ 13,0% xuống 10,0%, tổng cộng giảm 300 BP. Sau khi Reagan nhậm chức năm 1981, ông tăng mạnh chi tiêu quốc phòng, tỷ lệ đòn bẩy của chính phủ tăng vọt trong giai đoạn này, nợ tồn đọng mở rộng nhanh chóng và đạt đỉnh trong chu kỳ nợ dài này vào năm 1984, thâm hụt ngân sách chiếm tới 5,7%. Tháng 5, trong số 10 ngân hàng lớn nhất nước Mỹ, Ngân hàng Continental Illinois bị "rút tiền ồ ạt", ngày 17 cùng tháng nhận được hỗ trợ tài chính tạm thời từ FDIC – đây là quyết định phá sản ngân hàng lớn nhất trong lịch sử FDIC. Tháng 6, lãi suất cho vay ưu đãi tiếp tục tăng cho đến Thỏa thuận Plaza năm 1985, ép đồng đô la mất giá. Sau khi ký Thỏa thuận Plaza, Đạo luật Gramm-Rudman-Hollings năm 1985 được ban hành, yêu cầu đến năm 1991 chính phủ liên bang cơ bản đạt cân bằng ngân sách. Ngày 28 tháng 10 năm 1985, Chủ tịch FED Volcker phát biểu rằng nền kinh tế cần hỗ trợ từ lãi suất thấp hơn. Trong giai đoạn này, FED dần giảm lãi suất từ 11,64% xuống 5,85% để kích thích lại nền kinh tế.

Tuy nhiên, Greenspan – tân Chủ tịch FED từ năm 1987 – lại siết chặt chính sách tiền tệ, chi phí vay tăng khiến doanh nghiệp và hộ dân giảm ý muốn vay vốn, việc tăng lãi suất cũng là nguyên nhân quan trọng dẫn đến vụ sụp đổ thị trường chứng khoán "Thứ Hai Đen Tối". Tăng trưởng kinh tế tiếp tục giảm tốc. Năm 1987, Reagan ký đạo luật giảm thâm hụt ngân sách, mức tăng đòn bẩy của chính phủ cũng bắt đầu giảm, mức tăng đòn bẩy ở các bộ phận đều chậm lại đến cuối năm 1989, quy mô đòn bẩy xã hội bước vào giai đoạn ngang bằng.

Chu kỳ ngắn thứ hai (1989–1992): Cuộc chiến Vùng Vịnh bùng phát tháng 8 năm 1990, giá dầu thế giới tăng mạnh, CPI tăng lên mức cao nhất kể từ năm 1983, tốc độ tăng trưởng GDP đạt mức âm vào năm 1991. Tháng 3 năm 1991, tỷ lệ thất nghiệp liên tục tăng mạnh. Để thoát khỏi tình trạng lạm phát đình trệ, FED trong giai đoạn này áp dụng chính sách tiền tệ nới lỏng, giảm lãi suất mục tiêu quỹ liên bang từ mức cao nhất 9,8125% xuống còn 3%. Chi phí tài chính khổng lồ do chiến tranh khiến tỷ lệ đòn bẩy của chính phủ tăng vọt, dẫn đến tăng trưởng đòn bẩy xã hội năm 1991. Ngày 1 tháng 4 năm 1992, Nhật Bản xảy ra sụp đổ thị trường chứng khoán, chỉ số Nikkei跌破 17.000 điểm, so với mức cao kỷ lục 38.957 điểm đầu năm 1990 đã giảm 56%; thị trường chứng khoán Nhật Bản, Anh, Pháp, Đức, Mexico đều giảm mạnh dây chuyền do kinh tế suy thoái. Để đối phó suy thoái kinh tế toàn cầu, ngày 2 tháng 7, FED tiếp tục giảm lãi suất 50 BP.

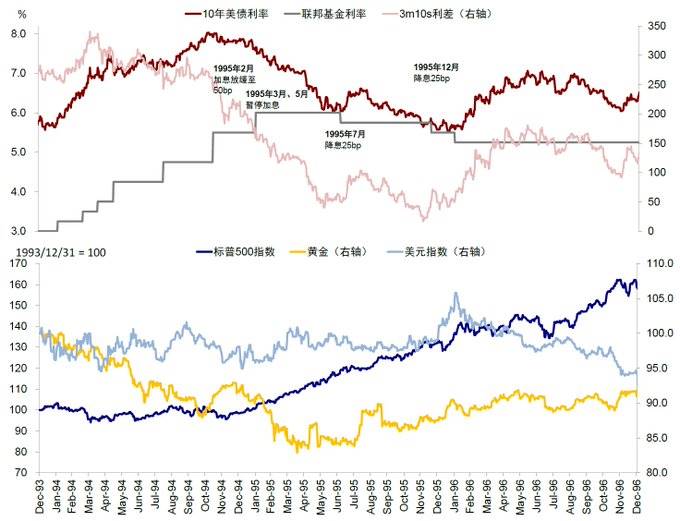

Chu kỳ ngắn thứ ba (1992–2000): Chính quyền Clinton lên nắm quyền năm 1992, tăng thuế và cắt giảm chi tiêu để cân bằng thâm hụt ngân sách. Tuy nhiên, môi trường kinh tế hậu chiến thuận lợi và kỳ vọng tăng trưởng tốt làm tăng nhu cầu vay vốn của khu vực dân cư và doanh nghiệp, thúc đẩy mức tăng đòn bẩy xã hội đi lên. Sau đó kinh tế mở rộng, lạm phát quay lại xu hướng tăng, FED bắt đầu tăng lãi suất liên tiếp 6 lần từ tháng 2 năm 1994, tổng cộng 3 điểm phần trăm lên 6%. Đến tháng 12 năm 1994, do FED tăng lãi suất 6 lần trong năm, lãi suất ngắn hạn tăng mạnh hơn nhiều so với lãi suất dài hạn, đường cong lợi suất trái phiếu bị đảo ngược. Từ đầu năm 1994 đến giữa tháng 9, thị trường trái phiếu Mỹ mất giá trị 600 tỷ USD, cả năm thị trường trái phiếu toàn cầu thiệt hại 1,5 nghìn tỷ USD – đây là sự kiện sụp đổ trái phiếu nổi tiếng năm 1994.

Sau đó, cuộc khủng hoảng tài chính châu Á bùng phát năm 1997, khủng hoảng nợ Nga năm 1998 trực tiếp khiến một trong bốn quỹ phòng hộ lớn nhất nước Mỹ – Công ty Quản lý Vốn Dài hạn (Long-Term Capital Management, LTCM) – sụp đổ trong một đêm. Ngày 23 tháng 9, Merrill Lynch và Morgan出资 tiếp quản LTCM. Để ngăn biến động thị trường ảnh hưởng tăng trưởng kinh tế Mỹ, trong quý III năm 1998 FED giảm lãi suất 50 bps. Đồng thời nhiệt huyết phát triển doanh nghiệp Internet tiếp tục tăng cao, mức tăng đòn bẩy ngoài chính phủ tiếp tục leo thang, trong đó mức tăng đòn bẩy doanh nghiệp đạt mức cao nhất kể từ năm 1986, kéo mức tăng đòn bẩy xã hội đi lên.

Năm 2000, bong bóng Internet vỡ, Nasdaq giảm 80%. Sau khi bong bóng vỡ, mức tăng đòn bẩy ngoài chính phủ và tốc độ tăng trưởng GDP đều rõ rệt giảm mạnh, mức tăng đòn bẩy xã hội chuyển sang âm, quy mô đòn bẩy giảm, kinh tế suy thoái, lạm phát hạ, dẫn đến làn sóng nới lỏng tín dụng và phục hồi kinh tế tiếp theo, đánh dấu kết thúc chu kỳ nợ này.

Sau đó là khủng hoảng tài chính 2008, tỷ lệ thất nghiệp Mỹ đạt 10%, lãi suất toàn cầu xuống 0%, không thể dùng giảm lãi suất để kích thích kinh tế nữa. FED khởi động đợt tiền tệ hóa nợ lớn nhất trong lịch sử, in tiền để mua nợ. Trong giai đoạn 2008-2020 kéo dài 12 năm, Mỹ thực hiện nới lỏng định lượng (QE) bằng cách mở rộng bảng cân đối kế toán để mua trái phiếu, về bản chất là in tiền, tiền tệ hóa nợ và nới lỏng định lượng. Sau đó từ cuối năm 2021 bắt đầu siết chặt để chống lạm phát, lãi suất trái phiếu kho bạc Mỹ tăng, đồng đô la mạnh lên, chỉ số Nasdaq năm 2021 giảm 33% từ mức cao, đồng thời lãi suất cao cũng khiến FED thua lỗ.

Sau khi điểm lại sơ lược một chu kỳ nợ, như đã đề cập trước đó, Mỹ đang ở rìa của giai đoạn vỡ bong bóng, chuỗi truyền dẫn của chu kỳ nợ lớn là khu vực tư nhân → chính phủ → FED. Vậy khi chu kỳ nợ lớn đến lượt ngân hàng trung ương, chuyện gì sẽ xảy ra?

Bước một: FED mở rộng bảng cân đối kế toán, tiền tệ hóa nợ

Khi xảy ra khủng hoảng nợ và lãi suất không thể giảm thêm (ví dụ đã về 0%), thì sẽ in tiền để mua trái phiếu. Quá trình này bắt đầu từ năm 2008, gọi là nới lỏng định lượng (QE). Hiện nay Mỹ đã thực hiện 4 đợt QE, mua ồ ạt trái phiếu kho bạc Mỹ và MBS. Đặc điểm của QE là mua tài sản có kỳ hạn dài, từ đó ép lợi suất trái phiếu kho bạc xuống thấp, buộc dòng tiền chảy vào tài sản rủi ro, đẩy giá tài sản rủi ro lên cao.

Số tiền QE này được thực hiện thông qua dự trữ (tiền các ngân hàng thương mại gửi tại FED). Khi FED mua trái phiếu từ ngân hàng, họ không cần chi tiền thật, mà chỉ cần thông báo rằng dự trữ của ngân hàng tại FED đã tăng lên.

Bước hai: Khi lãi suất tăng, ngân hàng trung ương thua lỗ

FED chủ yếu có thu nhập và chi phí lãi suất. Cấu trúc bảng cân đối kế toán là vay ngắn, cho vay dài: phải trả lãi cho các tài sản ngắn hạn như RRP và Dự trữ, nhưng thu lãi từ các tài sản dài hạn hơn như trái phiếu kho bạc Mỹ và MBS. Tuy nhiên, kể từ khi tăng lãi suất năm 2022, lãi suất đầu ngắn và đầu dài đã đảo ngược, do đó FED bắt đầu thua lỗ: năm 2023 thua lỗ 114 tỷ USD, năm 2024 thua lỗ 82 tỷ USD.

Trước đây khi FED có lợi nhuận, họ nộp khoản lợi nhuận này về Bộ Tài chính. Khi thua lỗ, phần này trở thành tài sản treo (Earnings remittances due to the U.S. Treasury), hiện đã tích lũy trên 220 tỷ USD.

Bước ba: Khi tài sản ròng ngân hàng trung ương âm nặng, rơi vào vòng xoáy tử thần

Nếu FED tiếp tục thua lỗ, đến một lúc nào đó tài sản ròng sẽ âm nghiêm trọng – đây là tín hiệu nguy hiểm thực sự. Điều này đánh dấu vòng xoáy tử thần: lãi suất tăng khiến các chủ nợ nhận ra vấn đề và bán tháo nợ, dẫn đến lãi suất tăng cao hơn nữa, tiếp tục khiến nợ và tiền tệ bị bán tháo, kết quả cuối cùng là mất giá tiền tệ, gây ra lạm phát đình trệ hoặc suy thoái.

Ở bước này, FED đối mặt với nghịch lý: một mặt phải duy trì chính sách nới lỏng để hỗ trợ nền kinh tế suy yếu và chính phủ thiếu hụt tài khóa, mặt khác lại phải siết chặt (lãi suất cao) để ngăn thị trường bán tháo tiền tệ.

Bước bốn: Giảm đòn bẩy, tái cấu trúc nợ và mất giá

Khi gánh nặng nợ quá nặng, sẽ xảy ra tái cấu trúc quy mô lớn và/hoặc mất giá, làm giảm mạnh quy mô và giá trị nợ. Đồng thời tiền tệ mất giá, người nắm giữ tiền và nợ chịu tổn thất nghiêm trọng về sức mua thực tế, cho đến khi hình thành một hệ thống tiền tệ mới đủ uy tín để thu hút lại nhà đầu tư và người tiết kiệm. Trong giai đoạn này, chính phủ thường áp dụng các biện pháp đặc biệt như thuế đặc biệt và kiểm soát vốn.

Bước năm: Thiết lập lại trạng thái cân bằng, bắt đầu chu kỳ mới

Khi nợ đã bị mất giá, chu kỳ gần kết thúc, FED có thể gắn tiền tệ với hàng hóa cứng (ví dụ vàng), dưới điều kiện tiền tệ rất thắt chặt và lãi suất thực tế rất cao, thực hiện nghiêm ngặt quá trình chuyển đổi từ tiền tệ giảm giá nhanh sang tiền tệ tương đối ổn định – tức là hệ thống chu kỳ mới được thiết lập.

Qua các bước trên, có thể phán đoán hiện nay Mỹ đang ở giữa bước hai (ngân hàng trung ương thua lỗ) và bước ba (tài sản ròng ngân hàng trung ương âm nặng, rơi vào vòng xoáy tử thần). Vậy bước đi tiếp theo của FED sẽ là gì?

Thông thường có hai con đường kiểm soát nợ. Một là kiềm chế tài chính (financial repression), bản chất là hạ thấp chi phí lãi vay; lựa chọn kia là kiểm soát tài khóa, tức là giảm thâm hụt ngoài lãi vay. Hạ chi phí lãi vay chính là giảm lãi suất để giảm áp lực chi trả lãi; giảm thâm hụt ngoài lãi vay có hai cách: cắt giảm chi tiêu hoặc tăng thuế. Hai việc này chính quyền Trump đang tích cực thúc đẩy: Bộ DOGE cắt giảm chi tiêu chính phủ, chính sách thuế quan tăng thu ngân sách.

Dù Trump đang tích cực hành động, nhưng thị trường tài chính toàn cầu thực tế không mấy tin tưởng. Các ngân hàng trung ương lớn trên thế giới đã bắt đầu liên tục mua vàng. Hiện nay vàng đứng thứ ba về dự trữ tiền tệ toàn cầu, chỉ sau đô la và euro, vượt qua yên Nhật.

Tình trạng tài khóa hiện tại của Mỹ đang đối mặt với một vấn đề nghiêm trọng – vay nợ mới để trả nợ cũ. Việc phát hành trái phiếu để lấp khoảng trống ngân sách khiến các khoản nợ mới này tạo ra chi phí lãi vay cao hơn, khiến Mỹ rơi vào "vòng luẩn quẩn nợ nần", và cuối cùng có thể rơi vào cảnh "không bao giờ trả hết".

Trong tình huống này, bế tắc của trái phiếu kho bạc Mỹ không thể giải quyết trong chốc lát, cuối cùng vẫn phải xử lý theo hai con đường nêu trên của khủng hoảng nợ. Do đó FED sẽ chọn phương án hạ chi phí lãi vay, giảm áp lực chi trả lãi. Dù giảm lãi không thể giải quyết tận gốc vấn đề nợ, nhưng确实 có thể tạm thời giảm nhẹ áp lực trả lãi, giúp chính phủ có thêm thời gian xử lý gánh nặng nợ khổng lồ.

Việc giảm lãi này thực tế cũng rất phù hợp với chính sách "Nước Mỹ Trước tiên" của Trump. Thị trường hiện nay đồng loạt cho rằng chính sách thuế quan và tài khóa của Trump khi lên nắm quyền sẽ khiến thâm hụt Mỹ mất kiểm soát "như ngựa sổng cương", dẫn đến tín nhiệm Mỹ giảm, lạm phát và lãi suất tăng. Nhưng thực tế, đồng đô la tăng giá là do lãi suất thị trường các nước khác giảm mạnh hơn so với Mỹ (các quốc gia có lãi suất tương đối cao thì tiền tệ lên giá), việc giá trái phiếu kho bạc Mỹ giảm (tức lợi suất tăng) cũng chỉ là hiện tượng phản đà bình thường trong chu kỳ lãi suất giảm.

Còn về kỳ vọng thị trường về tái lạm phát, trừ khi Trump gây ra cuộc khủng hoảng dầu mỏ lần thứ tư, nếu không thì xét từ bất kỳ logic nào cũng không thể giải thích được việc ông ấy muốn đẩy lạm phát – điều mà người dân Mỹ ghét bỏ nhất – lên cao thêm lần nữa.

Vậy tại sao việc giảm lãi lại luôn khó thực hiện? Từ đầu năm đến nay, kỳ vọng giảm lãi liên tục dao động thất thường. Tôi cho rằng đó là vì không muốn kỳ vọng giảm lãi bị tiêu thụ quá sớm, hiện tại duy trì thái độ "diều hâu" mới tạo ra không gian cho việc "giảm lãi" về sau.

Nhìn lại kinh nghiệm lịch sử từ năm 1990, FED từng tạm ngừng giảm lãi vào tháng 8 năm 1989 và tháng 8 năm 1995 để đánh giá tình hình tăng trưởng tiếp theo và quyết định tốc độ, mức độ giảm lãi. Ví dụ, sau đợt giảm lãi "phòng ngừa" tháng 7 năm 1995, FED giữ nguyên trong ba cuộc họp liên tiếp, chỉ đến khi chính phủ Mỹ hai lần đóng cửa vì không đạt thỏa thuận ngân sách năm tài khóa mới, mới quyết định giảm lãi thêm 25 điểm cơ bản vào tháng 12 năm 1995.

Do đó, không nên suy luận thuận theo thị trường, thường sẽ sai. Cần "suy nghĩ ngược, hành động ngược". Vậy cơ hội tiếp theo là gì?

1. Về tài sản đô la Mỹ, vàng vẫn là tài sản tốt; trái phiếu kho bạc Mỹ, đặc biệt là trái phiếu dài hạn, là tài sản rất kém.

2. Vào một thời điểm nào đó, Mỹ sẽ chủ động hoặc bị động bắt đầu giảm lãi. Chúng ta cần chuẩn bị kịch bản, theo dõi sát lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm.

3. Bitcoin vẫn là kênh đầu tư chất lượng trong nhóm tài sản rủi ro, giá trị của Bitcoin vẫn bền vững.

4. Khi thị trường chứng khoán Mỹ điều chỉnh mạnh, nên mua vào từng phần ở vùng giá thấp, cổ phiếu công nghệ vẫn có tỷ suất sinh lời cao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News