Cuộc cách mạng lạm phát Solana: Đề xuất SIMD-0228 làm dấy lên tranh cãi trong cộng đồng, ẩn chứa nguy cơ "xoáy tử thần" đằng sau việc cắt giảm 80% lượng phát hành

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc cách mạng lạm phát Solana: Đề xuất SIMD-0228 làm dấy lên tranh cãi trong cộng đồng, ẩn chứa nguy cơ "xoáy tử thần" đằng sau việc cắt giảm 80% lượng phát hành

Bản đồ dường như "phát hành thông minh", lại khuấy động trong cộng đồng những tranh cãi gay gắt về "xoáy lạm phát" và sự giằng co lợi ích.

Tác giả: Frank, PANews

Gần đây, diễn đàn quản trị của Solana đã khởi xướng một đề xuất mang tên SIMD-0228, nhằm cắt giảm 80% lượng phát hành SOL hàng năm thông qua điều chỉnh động tỷ lệ lạm phát, đồng thời định hướng dòng vốn từ việc质押 sang DeFi. Tuy nhiên, bản thiết kế tưởng chừng như "phát hành thông minh" này lại làm dấy lên tranh cãi mạnh mẽ trong cộng đồng về "xoáy lạm phát" và cuộc đấu tranh lợi ích – khi tỷ lệ质押 giảm xuống dưới ngưỡng tới hạn, mức lạm phát cao hơn có thể phản tác dụng, làm suy yếu niềm tin thị trường. Cơ cấu thu nhập của các trình xác thực và sự phân bổ lợi ích giữa các bên tham gia hệ sinh thái càng trở thành những quả bom nổ chậm trong thí nghiệm kinh tế học token này.

Đề xuất mới có thể giảm 80% lạm phát, phát hành ít đi 22 triệu SOL mỗi năm

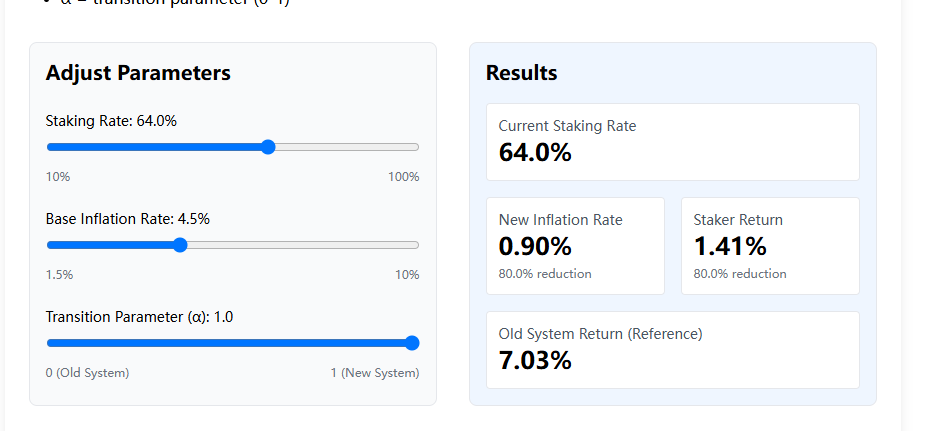

Cơ chế phát hành token SOL của Solana luôn áp dụng lịch trình cố định, tức là tỷ lệ lạm phát giảm dần 15% mỗi năm từ mức 8%, cho đến khi đạt mục tiêu 1.5%. Hiện tại, tỷ lệ lạm phát đang ở mức 4,694%. Theo cơ chế này, số lượng token được phát hành thêm trong năm nay khoảng 27,93 triệu token, với tỷ lệ质押 khoảng 64%.

So sánh, tỷ lệ lạm phát hiện tại của Ethereum vào khoảng 0%, tỷ lệ质押 khoảng 30%. Rõ ràng mô hình lạm phát của token SOL bất lợi hơn cho việc duy trì giá trị token, và tỷ lệ lạm phát cao khiến phần lớn token chọn tham gia质押 để nhận lợi suất cao hơn. Do đó, điều này không thuận lợi cho sự phát triển của hệ sinh thái DeFi.

Đề xuất cho rằng, hiện tại trên mạng Solana, thu nhập MEV đã trở thành nguồn thu chính của các trình xác thực, do đó việc giảm lợi suất质押 sẽ không ảnh hưởng nhiều đến tổng thu nhập. “Nói đơn giản, đây là kiểu ‘phát hành ngu ngốc’. Trước bối cảnh hoạt động kinh tế của Solana đang phát triển mạnh mẽ, việc phát triển chính sách tiền tệ mạng lưới để hướng tới ‘phát hành thông minh’ là điều hợp lý.”

Trong đề xuất, người đưa ra ý tưởng về một ngưỡng phân chia, ban đầu giả định là 50%: khi tỷ lệ质押 vượt quá 50%, tỷ lệ lạm phát sẽ giảm, làm giảm lợi nhuận质押 trên mạng lưới; khi tỷ lệ质押 thấp hơn 50%, tỷ lệ lạm phát sẽ tăng lên nhằm mở rộng phần thưởng để khuyến khích thêm vốn tham gia质押.

Sau đó, người dùng diễn đàn đặt câu hỏi về tính cơ sở khoa học của ngưỡng 50%, cho rằng việc thiết lập này quá vội vàng. Sau đó, người đề xuất đưa ra đường cong thuật toán mới, đặt ngưỡng phân chia tại mức 33%: khi tỷ lệ质押 cao hơn 33%, tỷ lệ lạm phát hàng năm sẽ thấp hơn mức hiện tại.

Theo tính toán của PANews, lấy ví dụ tỷ lệ质押 hiện tại là 64%, theo đường cong phát hành token mới, tỷ lệ lạm phát hàng năm sẽ giảm từ 4,694% xuống còn 0,939%, giảm khoảng 80%.

Nếu đề xuất cuối cùng được thông qua, trong điều kiện giữ nguyên tỷ lệ质押 hiện tại, lượng phát hành thêm SOL trong năm sẽ giảm từ 27,93 triệu xuống còn 5,59 triệu token.

Sửa đổi tỷ lệ质押 và tỷ lệ lạm phát trong đề xuất

Tuy nhiên, quan điểm này trong đề xuất dường như chưa đạt được sự đồng thuận trên diễn đàn, rất nhiều bình luận cho rằng nếu方案 được thông qua, thực tế có thể không diễn ra theo kịch bản lý tưởng. Ví dụ, khi tỷ lệ质押 giảm, việc tăng tỷ lệ lạm phát ngược lại có thể làm giảm kỳ vọng thị trường đối với token, điều này có thể khiến các token chưa质押 bán tháo thêm, gây ra bất ổn lớn hơn.

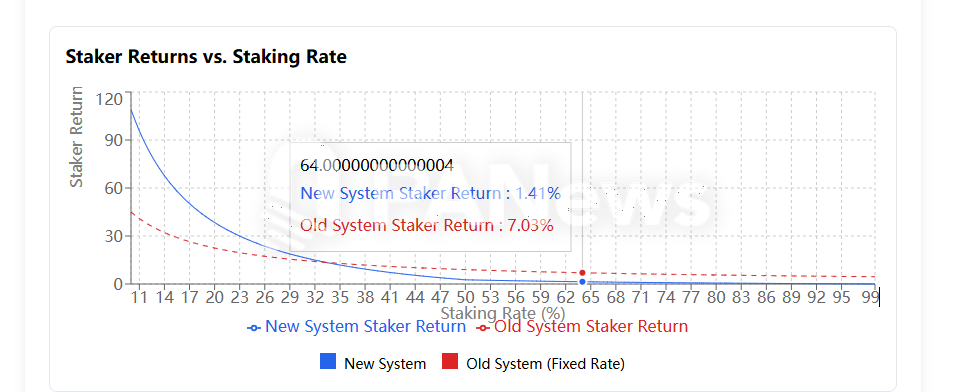

PANews tính toán thấy rằng, khi tỷ lệ质押 chỉ còn 25%, sẽ tạo ra mức lạm phát 44,13 triệu token, mức này cao hơn nhiều so với mức lạm phát hiện tại.

Nếu thực sự rơi vào vòng xoáy lạm phát này, kết quả có thể sẽ phản tác dụng. Như đề xuất đã nói, hiện tại nguồn thu của các trình xác thực là từ thu nhập MEV. Hiện tượng này chủ yếu do mạng Solana hiện tại giao dịch rất sôi động, nhu cầu tốc độ giao dịch và chống tấn công sandwich của nhiều nhà đầu cơ MEME khiến thu nhập MEV chiếm tỷ trọng cao. Nếu trong tương lai khối lượng giao dịch toàn mạng giảm, tỷ trọng thu nhập MEV khó có thể tiếp tục duy trì vị thế nguồn thu chính cho các trình xác thực. Lúc đó, nếu thêm cả cú sốc kép từ lạm phát và giảm giá, có thể sẽ làm giảm thêm động lực质押, dẫn đến vòng xoáy ngược: lạm phát tăng, tỷ lệ质押 giảm.

Các ông lớn trình xác thực im lặng tập thể, đằng sau là cuộc đấu tranh lợi ích của các holder lớn

Đề xuất này do Vishal Kankani, nhà đầu tư của Multicoin Capital khởi xướng. Multicoin Capital là nhà đầu tư tiên phong của Solana, từng dẫn đầu vòng gọi vốn A 20 triệu USD vào năm 2019. Họ nắm giữ lượng lớn token SOL, lựa chọn nhận token SOL thay vì cổ phần trong khoản đầu tư ban đầu. Nhìn từ bối cảnh này, Vishal Kankani đại diện cho nhóm holder lớn của Solana, những người nhạy cảm với ảnh hưởng của lạm phát đến giá thị trường của token.

Thú vị là, tính đến ngày 26 tháng 2, các trình xác thực lớn trên mạng Solana như Helius, binance staking, Galaxy... đều chưa lên tiếng về đề xuất này. Người sáng lập Helius thường xuyên phát biểu về sự phát triển hệ sinh thái Solana, nhưng đối với đề xuất có ảnh hưởng lớn này thì chỉ chia sẻ lại một nội dung liên quan và bình luận rằng bán SOL lúc này là hành động ngu ngốc.

Thực tế, nếu đề xuất được thông qua, có lẽ không phải là tin tốt cho các trình xác thực như Helius – những người hoàn trả 100% thu nhập MEV cho người质押. Bởi hiện tại, do không thu lợi từ MEV, Helius có thể phụ thuộc nhiều hơn vào lợi nhuận từ质押.

Nhìn tổng thể, đề xuất này đại diện cho nhu cầu lợi ích của các holder lớn SOL, họ mong muốn giảm lạm phát để đạt được sự ổn định giá trị. Ngoài ra, xét về hệ sinh thái, tỷ lệ lợi suất质押 hiện tại của mạng Solana vào khoảng 7,03%; trong phương án mới, với cùng tỷ lệ质押, lợi suất sẽ giảm xuống còn 1,41%, giảm gần 80%. Điều này rõ ràng không thuận lợi cho các nút trình xác thực lớn muốn kiếm lợi nhuận phi rủi ro từ质押.

Dĩ nhiên, đề xuất cho rằng chính việc giảm lợi suất质押 sẽ kích thích các trình xác thực này đầu tư token của họ sâu hơn vào hệ sinh thái DeFi, từ đó thúc đẩy sự phát triển mạnh mẽ hơn cho DeFi trên Solana.

Cuộc cải cách kinh tế học token của Solana về bản chất là sự tái cân bằng quyền lực giữa các holder lớn, các trình xác thực và những người xây dựng hệ sinh thái. Sau khi đề xuất được thông qua, lợi suất质押 7,03% có thể sẽ giảm mạnh xuống còn 1,41%, buộc các trình xác thực phải chuyển từ phụ thuộc vào phần thưởng lạm phát sang tập trung vào MEV và phí giao dịch – đây vừa là cơ hội, cũng vừa là một canh bạc.

Nếu DeFi có thể tận dụng cơ hội này hấp thụ hàng chục tỷ USD thanh khoản đang nằm chờ, Solana có thể đón nhận những đột phá đổi mới bùng nổ như Uniswap hay Aave; nhưng nếu thị trường bán tháo do lợi suất giảm, lượng phát hành khổng lồ 44,13 triệu token ở mức质押 25% có thể sẽ kéo mạng lưới vào vòng xoáy “lạm phát - áp lực bán - lạm phát hơn”.

Hiện tại, sự im lặng của các trình xác thực hàng đầu như Helius ám chỉ sự căng thẳng tinh vi trong chuỗi lợi ích – khi mô hình kinh doanh hoàn trả 100% MEV đối mặt với việc thu nhập cơ bản bị cắt giảm một nửa, câu chuyện “phi tập trung hóa” của hệ sinh thái có thể sẽ phải đối mặt với những thử thách thực tế. Trong khi đó, lập trường của Multicoin Capital – một cá voi lớn từ giai đoạn đầu – đã tiết lộ logic sâu xa đằng sau cuộc đấu tranh này: trong mắt các nhà đầu tư tổ chức, thuộc tính lưu trữ giá trị của SOL giờ đây đã được ưu tiên hơn nhu cầu bảo mật mạng lưới. Trong vài tháng tới, khi ngày bỏ phiếu 7 tháng 3 đến gần, vận mệnh của Solana sẽ không còn do mã code quyết định độc tôn, mà phụ thuộc vào việc cộng đồng có thể tìm được điểm cân bằng nguy hiểm giữa lý tưởng và tính toán lý trí của vốn hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News