Hiểu thế nào về xu hướng giảm gần đây: Làn sóng "sốc Trump" đầu tiên ập đến

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiểu thế nào về xu hướng giảm gần đây: Làn sóng "sốc Trump" đầu tiên ập đến

Trong thời gian tới, mức độ ưu tiên quan sát chính sách của đội ngũ Trump rõ ràng cao hơn các yếu tố khác, cần theo dõi liên tục.

Tác giả: @Web3_Mario

Tóm tắt: Tuần trước, thị trường tiền mã hóa trải qua đợt điều chỉnh mạnh, phần lớn được cho là do tuyên bố "thắt chặt lãi suất" của Chủ tịch Cục Dự trữ Liên bang Mỹ (FED) Powell, làm dấy lên lo ngại về lạm phát và suy thoái kinh tế trong các thị trường rủi ro. Tuy nhiên theo phân tích của tác giả, đây chỉ là yếu tố phụ gây hoảng loạn vốn. Nguyên nhân chính thực sự nằm ở việc Trump kết hợp cùng Musk gây sức ép mạnh mẽ vào dự luật chi tiêu ngắn hạn tại Quốc hội vào thứ Tư tuần trước, thậm chí đe dọa hủy bỏ quy tắc trần nợ công, từ đó làm bùng nổ tâm lý tìm kiếm tài sản an toàn.

Powell có lẽ bị gán oan: Dữ liệu vĩ mô không đủ để kích hoạt lo ngại về chính sách tiền tệ

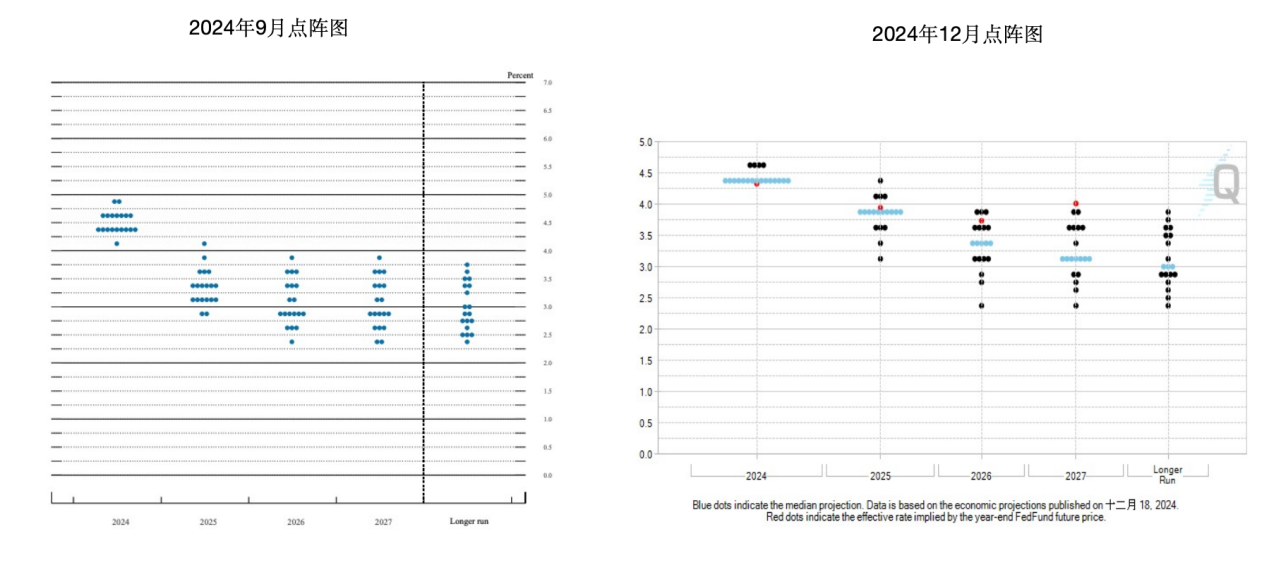

Sáng thứ Năm tuần trước, quyết định lãi suất FOMC đúng như kỳ vọng thị trường, giảm 25 điểm cơ bản (BP). Thị trường đổ lỗi cho hai nguyên nhân khiến thị trường rủi ro giảm điểm: thứ nhất, biểu đồ "Dot Plot" cho thấy các thành viên FOMC chưa thống nhất quan điểm, trong đó Chủ tịch Fed Cleveland Loretta Mester thiên về việc giữ nguyên lãi suất. Thứ hai, mức trung vị mục tiêu lãi suất năm 2025 được nâng lên 3,75%–4,00%, so với mức 3,25%–3,5% trong báo cáo tháng 9, làm giảm kỳ vọng cắt giảm lãi suất từ 4 lần xuống còn 2 lần. Cần giải thích thêm rằng “Dot Plot” là công cụ biểu đồ mà Fed sử dụng để thể hiện kỳ vọng của các nhà hoạch định chính sách về lộ trình lãi suất tương lai, là một phần trong Bản tóm tắt Dự báo Kinh tế (SEP) được công bố mỗi quý.

Bên cạnh đó, trong buổi họp báo sau đó, một số phát biểu của Powell bị thị trường diễn giải là mang tính diều hâu, chủ yếu xoay quanh hai điểm: thái độ lo ngại về triển vọng lạm phát trong năm tới, và lập trường tiêu cực về đề xuất thiết lập kho dự trữ Bitcoin của Fed. Tuy nhiên, khi đọc kỹ toàn văn, có thể thấy mối lo ngại của Powell về rủi ro lạm phát không bắt nguồn từ biến động các chỉ số vĩ mô, mà nhiều khả năng đến từ bất ổn chính sách của Trump. Đồng thời, ông vẫn bày tỏ sự tự tin nhất định về triển vọng kinh tế tương lai.

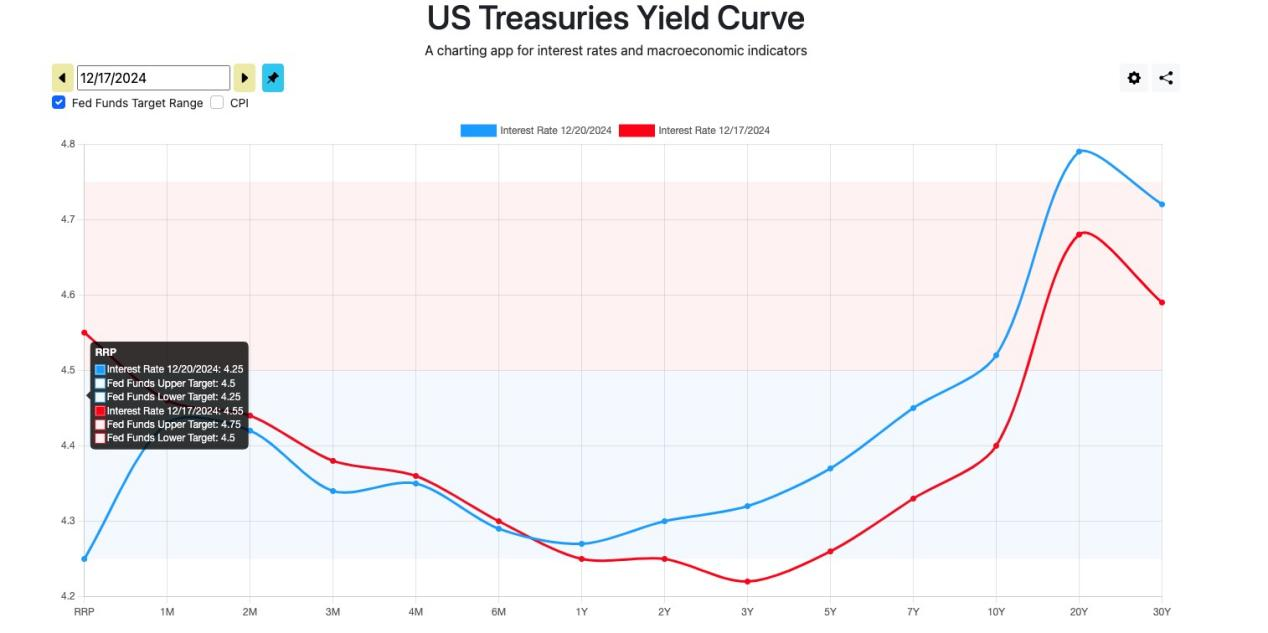

Chúng ta hãy xem xét vì sao lại nói như vậy. Trước tiên, hãy nhìn vào biến động đường cong lợi suất trái phiếu Chính phủ Mỹ trước và sau khi công bố quyết định FOMC. Có thể thấy lợi suất dài hạn的确 tăng lên, nhưng ảnh hưởng đến lợi suất kỳ hạn 1 năm là không đáng kể — điều này cho thấy thị trường lo ngại hơn về triển vọng kinh tế dài hạn, chứ không phải rủi ro xảy ra ngay lập tức.

Xét từ giá hợp đồng tương lai Quỹ Liên bang kỳ hạn 30 ngày đáo hạn tháng 12/2025, có thể thấy thị trường đã định giá trước khả năng cắt giảm lãi suất 2 lần từ tháng 11. Do đó, việc quy kết đợt điều chỉnh chủ yếu do rủi ro lãi suất tương lai của Fed là thiếu cơ sở. Thêm một lưu ý nhỏ: lãi suất ẩn (implied rate) được tính bằng công thức 100 trừ đi giá hợp đồng tương lai hiện tại.

Tiếp theo, hãy xem xét một vài nhóm dữ liệu vĩ mô: chỉ số PCE, báo cáo việc làm phi nông nghiệp và tỷ lệ thất nghiệp, cũng như các thành phần tăng trưởng GDP. Có thể thấy chỉ số PCE của Mỹ trong thời gian gần đây không tăng rõ rệt, dù là PCE tổng thể hay lõi, đều duy trì dưới mức 2,5%. Chỉ số kỳ vọng lạm phát của Đại học Michigan cũng ổn định, tỷ lệ thất nghiệp không tăng mạnh, việc làm phi nông nghiệp tháng 11 còn cải thiện so với trước — cho thấy thị trường lao động vẫn vững. Xét đến chính sách giảm thuế trong tương lai của Trump, tăng trưởng GDP cũng ổn định, không có thành phần nào suy giảm nghiêm trọng. Như vậy, về mặt dữ liệu vĩ mô, không có cơ sở nào để khẳng định lạm phát sẽ bùng phát hay suy thoái kinh tế trong vòng một năm tới. Điều này càng củng cố nhận định: lo ngại của Powell bắt nguồn từ chính sách bất định của Trump.

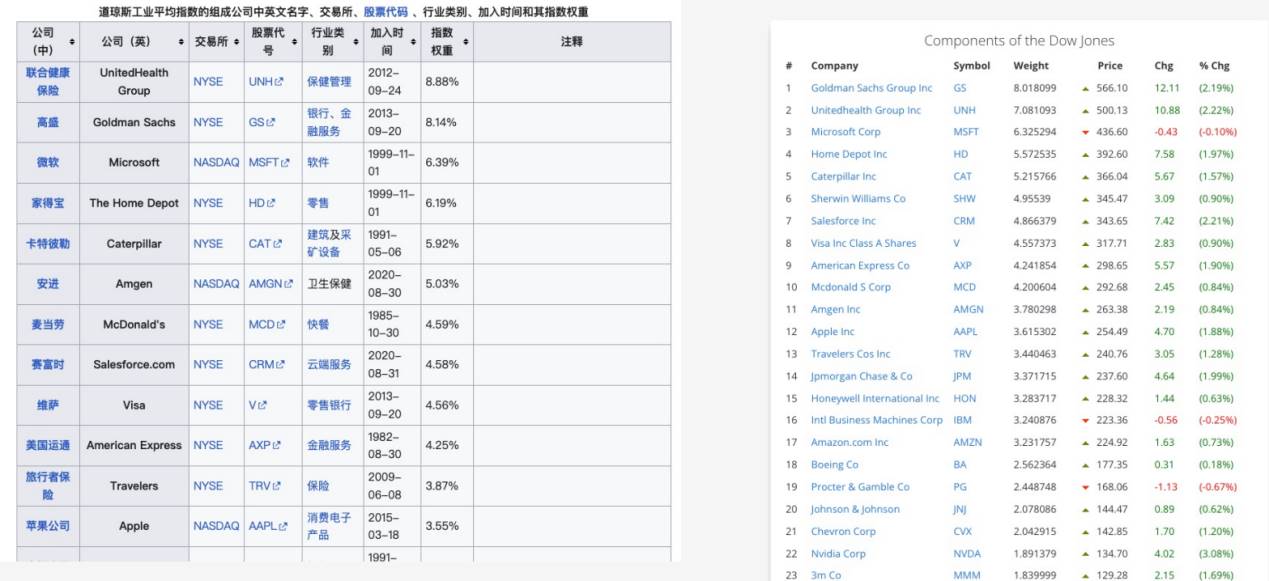

Thêm một điểm cần làm rõ: Chỉ số Dow Jones đã giảm liên tiếp kỷ lục, một số người cho rằng điều này phản ánh tâm lý bi quan về triển vọng công nghiệp Mỹ. Nhưng thực tế, nguyên nhân chủ yếu không phải do rủi ro hệ thống, mà chủ yếu đến từ việc cổ phiếu UnitedHealth Group (UNH) giảm mạnh. Chỉ số Công nghiệp Trung bình Dow Jones (DJIA) là chỉ số bình quân giá, nghĩa là ảnh hưởng của mỗi cổ phiếu lên chỉ số phụ thuộc vào giá tuyệt đối chứ không phải vốn hóa. Do đó, cổ phiếu có giá cao sẽ chiếm trọng số lớn hơn. Tính đến ngày 2/11/2024, UNH chiếm trọng số cao nhất trong DJIA với 8,88%, hiện tại giảm còn 7,08%. Giá cổ phiếu từ 613 vào ngày 4/12 giảm còn khoảng 500, mất 18%, trong khi các cổ phiếu trọng số cao khác không giảm mạnh như vậy. Vì vậy, nguyên nhân chính khiến Dow Jones giảm là rủi ro từ một cổ phiếu trọng số lớn, chứ không phải rủi ro hệ thống. Vậy chuyện gì đã xảy ra với UNH? Động cơ chính là vụ CEO Brian Thompson bị sát hại bên ngoài khách sạn Hilton Manhattan vào ngày 5/12 bởi tay súng Luigi Mangione – người có nền tảng xã hội tốt. Trong quá trình thẩm vấn, hành động của hắn được cho là xuất phát từ phẫn nộ về việc UNH bóc lột người dân trong lĩnh vực bảo hiểm y tế, điều này thu hút sự cảm thông rộng rãi trong xã hội, làm bùng nổ mâu thuẫn lâu dài về chi phí y tế đắt đỏ tại Mỹ — phù hợp với định hướng cải cách y tế của Trump, tạo nên cộng hưởng khiến cổ phiếu lao dốc. Chi tiết này xin không mở rộng.

Về tiểu tiết liên quan đến dự trữ Bitcoin, tác giả cho rằng quan điểm của Powell thực tế không quan trọng, như chính ông nói: quyền quyết định có thúc đẩy đề xuất này hay không thuộc về Quốc hội, chứ không phải Fed. Đồng thời, tham khảo mô hình quản lý dự trữ dầu mỏ và vàng của Mỹ — dầu do Bộ Năng lượng quản lý, vàng do Bộ Tài chính quản lý — quá trình vận hành có sự phối hợp của các cơ quan khác như SEC, CFTC về giám sát, hoặc FED về chính sách, nhưng các cơ quan này đóng vai trò hỗ trợ.

Vậy vì sao thị trường lại phản ứng mạnh đến vậy? Tác giả cho rằng nguyên nhân chính là việc Trump kết hợp cùng Musk gây sức ép mạnh vào dự luật chi tiêu ngắn hạn tại Quốc hội vào thứ Tư tuần trước, thậm chí đe dọa hủy bỏ quy tắc trần nợ công, làm bùng nổ tâm lý tìm kiếm tài sản an toàn.

Trump dùng quyền lực khổng lồ đe dọa hủy bỏ vĩnh viễn trần nợ công, làm lu mờ hệ thống tín dụng đô la truyền thống, thị trường chuyển sang giao dịch phòng ngừa rủi ro

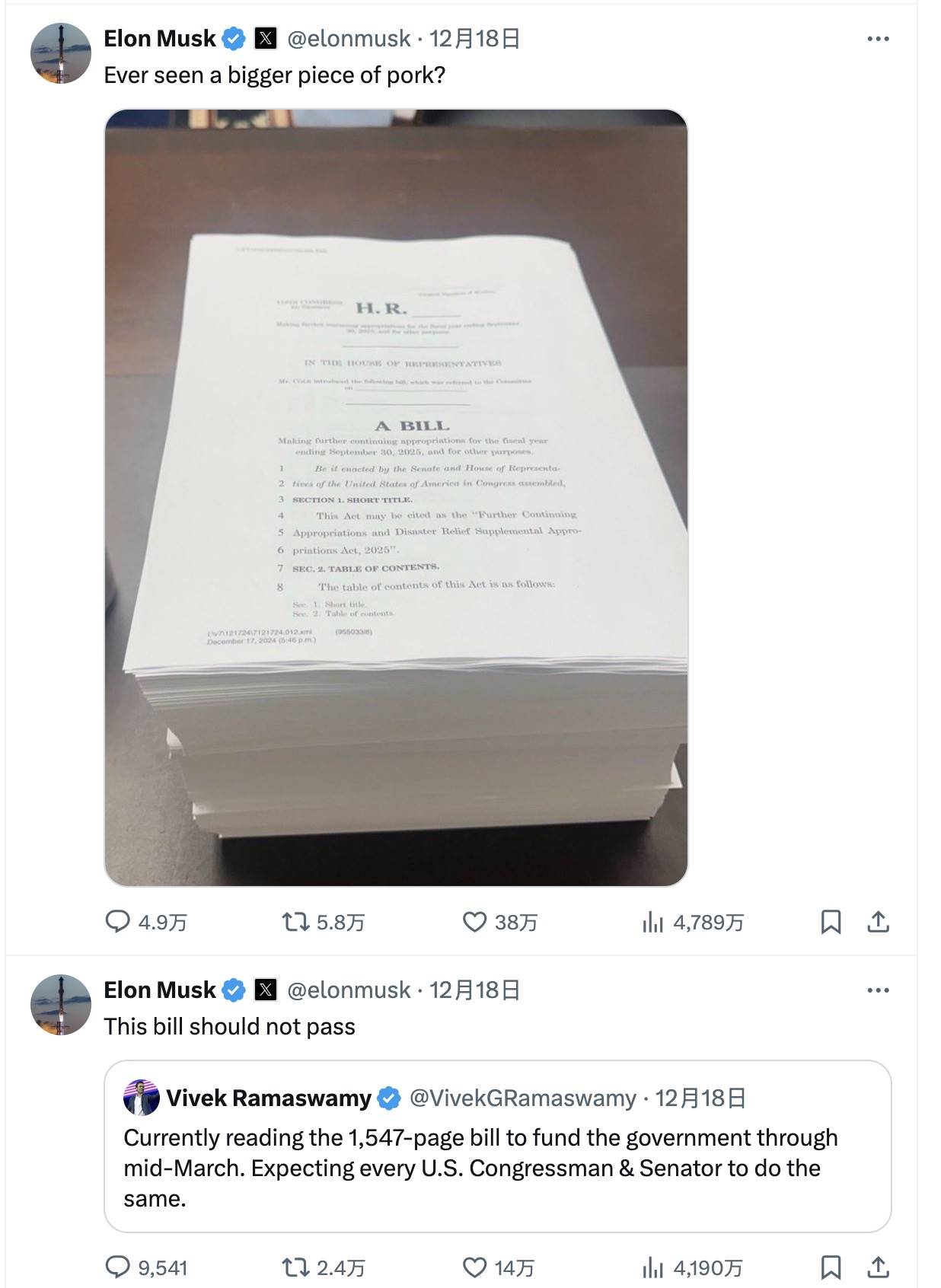

Không biết có bao nhiêu người chú ý đến cuộc đấu tranh tại Quốc hội Mỹ về dự luật chi tiêu ngắn hạn tuần trước. Vào thứ Ba, ngày 17/12, Chủ tịch Hạ viện Mike Johnson đã đạt được thỏa thuận tạm thời với đảng Dân chủ nhằm kéo dài ngân sách chính phủ đến tháng Ba năm sau, tránh tình trạng đóng cửa chính phủ. Để thông qua dự luật, Johnson còn nhượng bộ một số điểm và bổ sung vài đạo luật được cả hai đảng ủng hộ. Tuy nhiên, vào ngày 18/12, Musk bắt đầu công kích dữ dội trên X, cho rằng dự luật này xâm phạm nghiêm trọng quyền lợi của người nộp thuế, khiến đề xuất nhanh chóng bị bác bỏ.

Đồng thời, hành động này nhận được sự ủng hộ mạnh mẽ từ Trump. Trên True Social, Trump tuyên bố Quốc hội cần phải bãi bỏ quy tắc trần nợ công "vô lý" trước khi ông chính thức nhậm chức vào ngày 20/1. Ông cho rằng các vấn đề nợ nần này do chính quyền Biden-Dân chủ gây ra, nên ông phải là người giải quyết. Sau đó, đảng Cộng hòa nhanh chóng sửa đổi dự luật chi tiêu mới, loại bỏ một số khoản chi nhượng bộ, đồng thời bổ sung đề xuất bãi bỏ hoặc đình chỉ trần nợ công. Tuy nhiên, sáng thứ Năm (19/12), đề xuất này thất bại tại Hạ viện với 174 phiếu thuận và 235 phiếu chống. Điều này làm gia tăng nguy cơ đóng cửa chính phủ, tuy nhiên đến ngày 20/12, Hạ viện cuối cùng đã thông qua một dự luật chi tiêu tạm thời mới, chỉ vài giờ trước thời điểm chót — trong đó đã loại bỏ nội dung sửa đổi trần nợ công.

Mặc dù dự luật mới được thông qua, tránh được tình trạng ngừng hoạt động một phần của chính phủ, nhưng tác giả cho rằng thái độ của Trump về việc bãi bỏ trần nợ công rõ ràng đã làm dấy lên lo ngại trên thị trường. Chúng ta đều biết quyền lực của Trump là lớn nhất trong lịch sử các Tổng thống Mỹ, đặc biệt khi đảng Cộng hòa nắm đa số tuyệt đối tại Hạ viện. Các nghị sĩ mới sẽ tuyên thệ nhậm chức vào ngày 3/1, lúc đó khả năng thông qua việc bãi bỏ trần nợ công sẽ tăng mạnh. Vì vậy, chúng ta cần phân tích kỹ tác động tiềm tàng này.

Trần nợ công (Debt Ceiling) của Mỹ là giới hạn pháp lý tối đa về lượng nợ Chính phủ liên bang được phép vay, lần đầu được thiết lập năm 1917. Giới hạn này do Quốc hội đặt ra nhằm kiểm soát sự gia tăng nợ công. Về lý thuyết, trần nợ giúp ngăn Chính phủ vay mượn quá mức, nhưng thực tế đây lại trở thành vũ khí quan trọng trong cuộc đấu tranh giữa hai đảng. Đảng đối lập thường dùng nó để gây áp lực, đe dọa đóng cửa chính phủ nhằm giành thêm lợi thế thương lượng.

Thực tế, trần nợ công Mỹ đã nhiều lần bị đình chỉ, thường thông qua đạo luật do Quốc hội thông qua. Việc đình chỉ trần nợ có nghĩa Chính phủ có thể tiếp tục vay mà không bị giới hạn, cho đến khi hết thời hạn quy định hoặc đạt mức nợ mới. Một số ví dụ điển hình:

- 2011–2013: Năm 2011, Mỹ đối mặt khủng hoảng trần nợ nghiêm trọng. Quốc hội và Tổng thống Obama tranh luận gay gắt về việc nâng trần nợ, cuối cùng đạt thỏa thuận tạm thời nâng giới hạn và thực hiện một số biện pháp cắt giảm ngân sách. Để tránh vỡ nợ, tháng 10/2013, Quốc hội thông qua đạo luật đình chỉ trần nợ, cho phép Chính phủ vay đến tháng 2/2014 — lúc đó nợ công đã gần chạm trần.

- 2017–2019: Năm 2017, Quốc hội thông qua đạo luật đình chỉ trần nợ, cho phép Chính phủ vay liên tục đến tháng 3/2019, giúp tránh vỡ nợ.

- 2019–2021: Tháng 8/2019, Quốc hội thông qua "Hiệp định Ngân sách Hai Năm", vừa tăng trần chi tiêu, vừa đình chỉ trần nợ đến 31/7/2021, đảm bảo hoạt động Chính phủ.

- 2021: Tháng 12/2021, để tránh vỡ nợ, Quốc hội thông qua điều chỉnh tạm thời, nâng trần nợ lên 28,9 nghìn tỷ USD, cho phép vay đến năm 2023 — quyết định được đưa ra sát giờ chót.

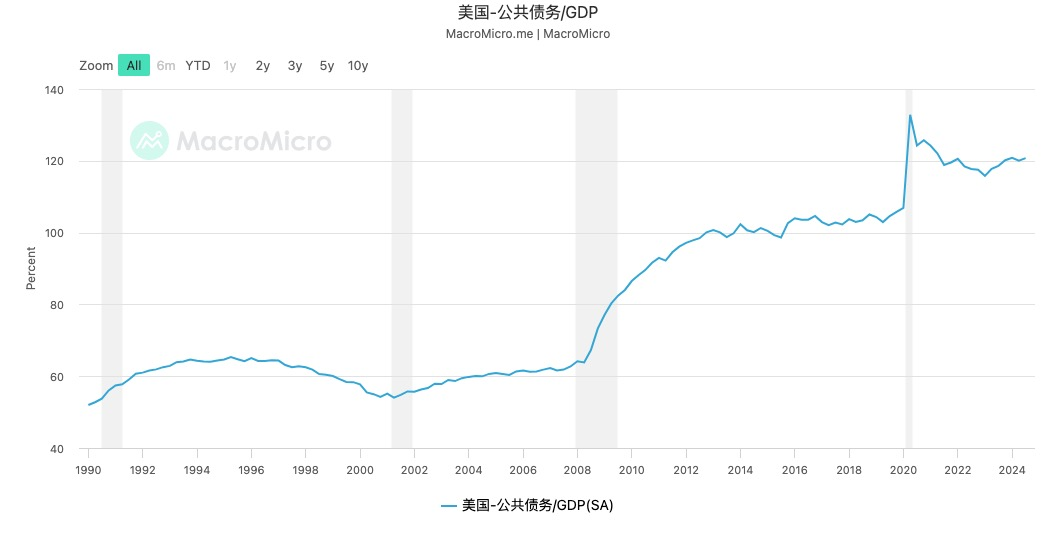

Có thể thấy, mỗi lần đình chỉ trần nợ đều để xử lý các sự kiện đặc biệt như khủng hoảng tài chính 2008 hay đại dịch 2021. Nhưng tại sao việc đề cập đến việc HỦY BỎ trần nợ công lúc này lại gây chấn động? Cốt lõi nằm ở QUY MÔ nợ công Mỹ hiện tại — tỷ lệ nợ công trên GDP đã ở mức cao nhất lịch sử, vượt 120%. Nếu hủy bỏ trần nợ công, đồng nghĩa Mỹ sẽ không còn bị ràng buộc bởi kỷ luật tài khóa trong thời gian dài, hậu quả với hệ thống tín dụng đô la là KHÔNG THỂ LƯỜNG TRƯỚC.

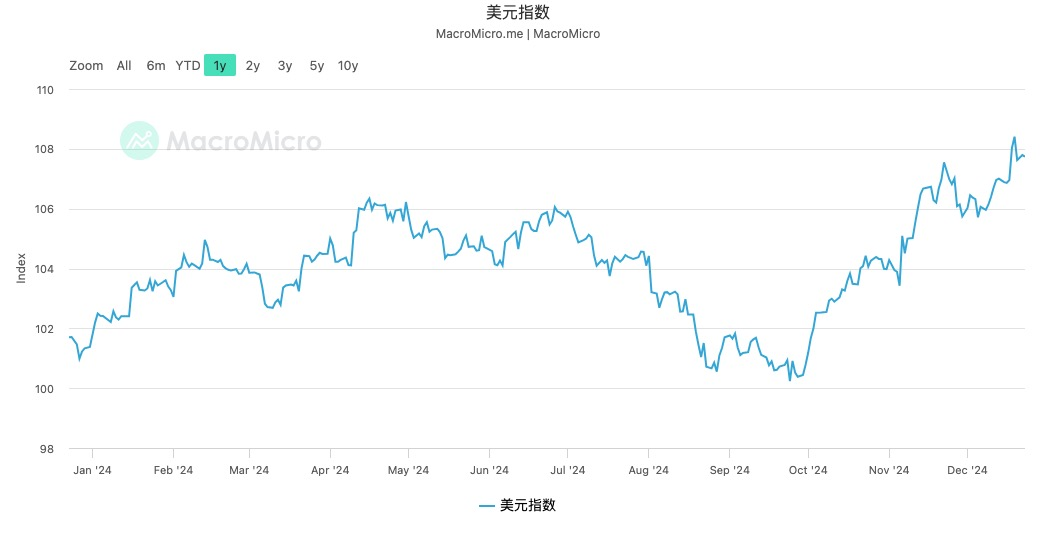

Vậy vì sao Trump muốn làm vậy? Lý do rất đơn giản: để vượt qua rủi ro khủng hoảng nợ ngắn hạn. Chúng ta đều biết hai trọng tâm trong chính sách của Trump là cắt giảm thuế và giảm nợ công. Tuy nhiên, chính sách giảm thuế dù kích thích kinh tế, nhưng ngắn hạn sẽ làm giảm thu ngân sách. Khoảng trống tài chính này có thể bù đắp bằng tăng thuế nhập khẩu, nhưng các nước sản xuất có thể phá giá đồng tiền để đối phó — đây cũng là lý do tại sao trong chu kỳ giảm lãi suất, chỉ số đô la vẫn mạnh: các quốc gia đang phòng bị chiến tranh thương mại. Đồng thời, cắt giảm chi tiêu công có thể làm lợi nhuận doanh nghiệp trong nước giảm, ảnh hưởng đến tiềm năng tăng trưởng. Vì vậy, để vượt qua giai đoạn khó khăn khi triển khai chính sách, Trump dĩ nhiên muốn "giải quyết triệt để" — bằng cách loại bỏ ràng buộc trần nợ, tiếp tục vay mượn để vượt qua khủng hoảng tài khóa ngắn hạn.

Cuối cùng, tại sao điều này ảnh hưởng đến tiền mã hóa? Theo tác giả, cốt lõi nằm ở việc làm suy yếu câu chuyện "dự trữ Bitcoin". Trong thời gian gần đây, một trong những câu chuyện then chốt của tiền mã hóa là: Mỹ có thể giải quyết khủng hoảng nợ bằng cách thiết lập kho dự trữ Bitcoin. Nhưng nếu Trump trực tiếp hủy bỏ trần nợ công, thì vô hình trung đã giáng một đòn mạnh vào giá trị của câu chuyện này. Như đã phân tích trước đó, tiền mã hóa đang trong giai đoạn tìm kiếm trụ cột giá trị mới, nên việc dòng tiền chốt lời để tìm nơi trú ẩn là điều dễ hiểu. Vì vậy, tác giả cho rằng trong thời gian tới, ưu tiên quan sát chính sách của đội ngũ Trump sẽ cao hơn tất cả các yếu tố khác — cần theo dõi sát sao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News