Bảy lĩnh vực thanh toán stablecoin, ai sẽ trở thành người chiến thắng cuối cùng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bảy lĩnh vực thanh toán stablecoin, ai sẽ trở thành người chiến thắng cuối cùng?

Mỗi lĩnh vực đều có "hào phòng thủ" độc đáo và cách thức khác nhau để thu giữ giá trị.

Tác giả: Rob Hadick >|<

Biên dịch: TechFlow

Gần đây, nhiều người hỏi tôi về tương lai của thị trường stablecoin và phần nào trong hệ sinh thái này có khả năng tích lũy nhiều giá trị nhất. Dưới đây là một số quan điểm cá nhân chưa qua mài giũa mà tôi muốn chia sẻ.

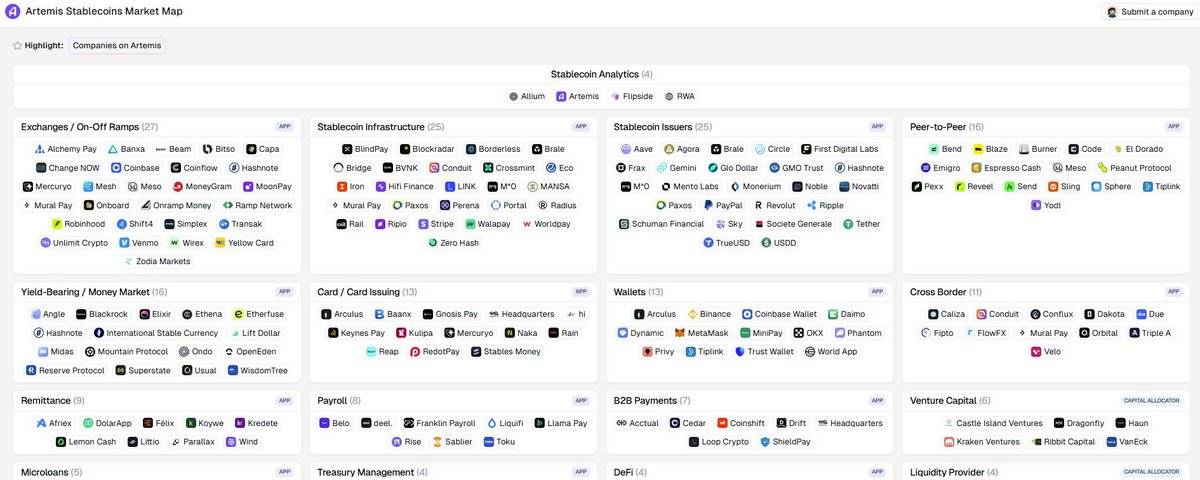

Khi phân tích, tôi chia thị trường thành vài nhóm — chi tiết hơn nhiều khung phân tích khác tôi từng thấy (mặc dù không toàn diện và phức tạp bằng bản đồ thị trường của @artemis__xyz, vốn thực sự rất xuất sắc) — bởi vì bản thân hệ thống thanh toán vốn dĩ đã đầy rẫy sự phức tạp và tinh vi. Việc hiểu rõ vai trò và cách thức tạo ra giá trị ở từng thành phần đặc biệt quan trọng đối với nhà đầu tư, vì họ thường bỏ qua những chi tiết then chốt này. Tôi chia thị trường stablecoin thành bảy nhóm sau:

(1) Mạng lưới thanh toán (Settlement Rails)

(2) Nhà phát hành stablecoin (Stablecoin Issuers)

(3) Nhà cung cấp thanh khoản (Liquidity Providers)

(4) Dịch vụ chuyển tiền và dịch vụ tài chính (Value Transfer/Money Services)

(5) API tổng hợp và nền tảng truyền tin (Aggregated APIs/Messaging)

(6) Cổng thanh toán thương gia (Merchant Gateways)

(7) Ứng dụng vận hành trên stablecoin (Stablecoin-Powered Applications)

Bạn có thể tự hỏi: Tại sao cần chia đến nhiều nhóm như vậy? Đặc biệt khi tôi thậm chí còn chưa đề cập đến hạ tầng cốt lõi (ví dụ như ví hay dịch vụ tuân thủ bên thứ ba)? Lý do là mỗi lĩnh vực đều có "hào moat" riêng và cách thức thu thập giá trị khác nhau. Dù có một số chồng lấn giữa các nhà cung cấp dịch vụ, việc thấu hiểu sự khác biệt sâu sắc ở từng mảng là vô cùng quan trọng.

Dưới đây là một số suy nghĩ của tôi về cách phân bổ giá trị trong từng nhóm:

1. Mạng lưới thanh toán (Settlement Rails):

Lợi thế cạnh tranh cốt lõi của mạng lưới thanh toán nằm ở hiệu ứng mạng — bao gồm thanh khoản sâu, phí giao dịch thấp, thời gian thanh toán nhanh, độ ổn định cao và tích hợp sẵn tính năng tuân thủ cũng như bảo vệ quyền riêng tư. Những yếu tố này khiến cho mạng lưới thanh toán có xu hướng hình thành thị trường "kẻ thắng tất cả". Tôi nghi ngờ rằng blockchain đa dụng có thể đáp ứng được quy mô và tiêu chuẩn của các mạng thanh toán chính. Mặc dù mở rộng hoặc giải pháp Layer 2 trên chuỗi đa dụng có thể hiệu quả trong một số trường hợp, nhưng điều thiết yếu là chúng ta cần các giải pháp được xây dựng chuyên biệt cho thanh toán. Tương lai, người chiến thắng trong lĩnh vực này sẽ cực kỳ có giá trị và rất có thể sẽ tập trung vào stablecoin hoặc lĩnh vực thanh toán.

2. Nhà phát hành stablecoin (Stablecoin Issuers):

Hiện tại, các nhà phát hành stablecoin (như @circle và @tether_to) là những người chiến thắng nổi bật nhờ hưởng lợi từ hiệu ứng mạng mạnh mẽ và môi trường lãi suất cao hiện tại. Tuy nhiên, nhìn về dài hạn, nếu họ tiếp tục vận hành như công ty quản lý tài sản thay vì phát triển như một công ty thanh toán, tăng trưởng của họ sẽ sớm chạm trần. Các nhà phát hành cần đầu tư nhiều hơn vào: hạ tầng thanh toán nhanh chóng và đáng tin cậy, quy trình tuân thủ nghiêm ngặt, cơ chế đúc - hoàn trả chi phí thấp, tích hợp liền mạch với ngân hàng trung ương và ngân hàng cốt lõi, cũng như hỗ trợ thanh khoản mạnh hơn (theo hướng của @withAUSD). Dù các nền tảng "stablecoin như một dịch vụ" (như @paxos) có thể làm nở rộ nhiều đối thủ cạnh tranh, tôi vẫn tin rằng các stablecoin do tổ chức phi ngân hàng hoặc fintech trung lập phát hành sẽ trở thành người dẫn đầu, vì thị trường sẽ không chấp nhận các hệ thống khép kín hoạt động mà thiếu đi một bên trung lập đáng tin cậy. Hiện tại, các nhà phát hành đã tích lũy được lượng giá trị lớn; một số dẫn đầu sẽ duy trì lợi thế, nhưng họ cần vượt ra khỏi vai trò đơn thuần là người phát hành.

3. Nhà cung cấp thanh khoản (Liquidity Providers, LPs):

Hiện nay, các nhà cung cấp thanh khoản chủ yếu là các nền tảng OTC hoặc sàn giao dịch. Họ hoặc là các doanh nghiệp crypto lớn, thành công, hoặc là những doanh nghiệp nhỏ hơn, không cạnh tranh nổi trong thị trường crypto rộng lớn, nên chuyển sang tập trung vào mảng stablecoin. Tuy nhiên, lĩnh vực này có mức độ cạnh tranh rất cao, quyền định giá thấp, và "hào moat" chủ yếu nằm ở khả năng tiếp cận nguồn vốn rẻ, độ ổn định dịch vụ, thanh khoản sâu và hỗ trợ đa cặp giao dịch. Do đó, theo thời gian, các đại gia có thể chiếm ưu thế, trong khi các nhà cung cấp thanh khoản chỉ tập trung vào stablecoin sẽ khó xây dựng lợi thế cạnh tranh bền vững.

4. Dịch vụ chuyển tiền / dịch vụ tài chính (PSPs của stablecoin)

Nhóm này đôi khi được gọi là các nền tảng "điều phối stablecoin", ví dụ như @stablecoin và @conduitpay. Họ xây dựng rào cản cạnh tranh thông qua việc kiểm soát mạng lưới thanh toán riêng và hợp tác trực tiếp với ngân hàng (thay vì phụ thuộc vào nhà cung cấp dịch vụ bên thứ ba). "Hào moat" của họ nằm ở mối quan hệ hợp tác sâu sắc với ngân hàng, tính linh hoạt xử lý nhiều hình thức thanh toán, khả năng phủ sóng toàn cầu, đảm bảo thanh khoản, độ ổn định hệ thống và tiêu chuẩn tuân thủ nghiêm ngặt. Dù nhiều công ty tuyên bố sở hữu những năng lực này, thực tế chỉ có số ít thật sự sở hữu hạ tầng độc quyền. Trong lĩnh vực này, người chiến thắng sẽ có quyền định giá nhất định, hình thành cấu trúc độc quyền khu vực hoặc thiểu số thống trị, và phát triển thành doanh nghiệp lớn bằng cách bổ sung cho các nhà cung cấp dịch vụ thanh toán truyền thống (PSPs).

5. Nền tảng API tổng hợp / truyền tin

Các nền tảng loại này thường tự nhận cung cấp dịch vụ tương tự PSPs, nhưng thực tế chỉ đóng gói hoặc tổng hợp các API lại. Khác với PSPs, họ không trực tiếp gánh chịu rủi ro tuân thủ hay vận hành, mà giống như một sàn giao dịch giữa các PSPs và nhà cung cấp thanh khoản (LPs). Hiện tại, họ có thể kiếm lời từ các khoản phí cao, nhưng lâu dài, họ có nguy cơ bị ép biên hoặc thay thế, vì họ không giải quyết các vấn đề cốt lõi trong luồng thanh toán hay hạ tầng. Dù một số nền tảng so sánh mình với "Plaid trong lĩnh vực stablecoin", họ quên mất rằng công nghệ blockchain đã giải quyết phần lớn các vấn đề đau đầu mà Plaid từng giúp hệ thống ngân hàng và thanh toán truyền thống khắc phục. Nếu các nền tảng này không mở rộng xuống gần khách hàng cuối hơn và đảm nhận thêm các lớp dịch vụ, họ sẽ khó duy trì biên lợi nhuận và sức cạnh tranh lâu dài.

6. Cổng thanh toán thương gia / cổng thanh toán

Các cổng thanh toán này chủ yếu hỗ trợ doanh nghiệp và thương gia chấp nhận thanh toán bằng stablecoin hoặc tiền mã hóa. Dù thỉnh thoảng có trùng lặp chức năng với PSPs, họ thường tập trung vào việc cung cấp các công cụ dễ dùng cho nhà phát triển, đồng thời tích hợp hạ tầng tuân thủ và thanh toán bên thứ ba thành giao diện thân thiện với người dùng. Họ hy vọng sẽ nổi bật nhờ đơn giản hóa việc tích hợp cho nhà phát triển, tương tự con đường phát triển của Stripe. Tuy nhiên, khác với thời điểm khởi đầu của Stripe, hiện nay các lựa chọn thanh toán thân thiện với nhà phát triển đã rất phổ biến, và khả năng phân phối thị trường mới là yếu tố then chốt quyết định thành bại. Các công ty thanh toán truyền thống có thể dễ dàng hợp tác với các nền tảng điều phối để bổ sung tùy chọn thanh toán stablecoin, khiến các cổng chỉ tập trung vào tiền mã hóa khó giành lợi thế. Dù các công ty như Moonpay và Transak từng kiếm lời nhờ định giá cao, lợi thế này có thể không kéo dài. Trong lĩnh vực B2B, một số nền tảng có thể thành công nhờ cung cấp các tính năng doanh nghiệp chuyên biệt (ví dụ như quản lý dòng tiền quy mô lớn), nhưng triển vọng ở lĩnh vực B2C thì kém lạc quan. Nhìn chung, lĩnh vực này đang đối mặt với thách thức lớn.

7. Ứng dụng và fintech vận hành trên stablecoin

Ngày nay, việc tạo ra một "ngân hàng mới" hoặc "fintech mới" dựa trên stablecoin dễ hơn bao giờ hết, do đó cạnh tranh trong lĩnh vực này sẽ cực kỳ khốc liệt. Người chiến thắng sẽ phụ thuộc vào năng lực phân phối, chiến lược thị trường và thiết kế sản phẩm khác biệt — tương tự như ngành fintech truyền thống. Tuy nhiên, với các thương hiệu lớn như Nubank, Robinhood hay Revolut, việc thêm chức năng stablecoin là khá đơn giản, khiến các startup khó nổi bật ở thị trường phát triển. Ở các thị trường mới nổi, có thể có thêm cơ hội để ra mắt sản phẩm độc đáo (ví dụ như @Zarpay_app), nhưng nếu điểm khác biệt của bạn chỉ là dịch vụ tài chính dựa trên stablecoin, thì khả năng thất bại ở thị trường phát triển là rất cao. Nhìn tổng thể, tôi dự đoán tỷ lệ thất bại trong lĩnh vực này sẽ rất cao, và các startup tiêu dùng tập trung vào tiền mã hóa/stablecoin sẽ gặp thử thách lớn. Tuy nhiên, mô hình kinh doanh hướng tới doanh nghiệp (B2B) vẫn có thể tìm được chỗ đứng.

Tất nhiên, vẫn còn những trường hợp ngoại lệ và vùng chồng lấn chưa được đề cập. Nhưng khung phân tích này giúp chúng ta, với tư cách nhà đầu tư, hiểu rõ hơn về cơ hội trong thị trường stablecoin. Rất mong được lắng nghe ý kiến của bạn. Nếu bạn quan tâm đến nội dung trên, hoặc là một startup đang tìm kiếm vốn, hãy liên hệ với tôi bất cứ lúc nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News