Phía sau sự "hút tiền" điên cuồng của Base, đâu mới là "đòn bẩy" thúc đẩy tăng trưởng giá trị?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phía sau sự "hút tiền" điên cuồng của Base, đâu mới là "đòn bẩy" thúc đẩy tăng trưởng giá trị?

Cung cấp "đòn bẩy" công nghệ giúp nhiều tổ chức hơn triển khai Web3.

Xuất bản|OKG Research

Tác giả|Jason Jiang

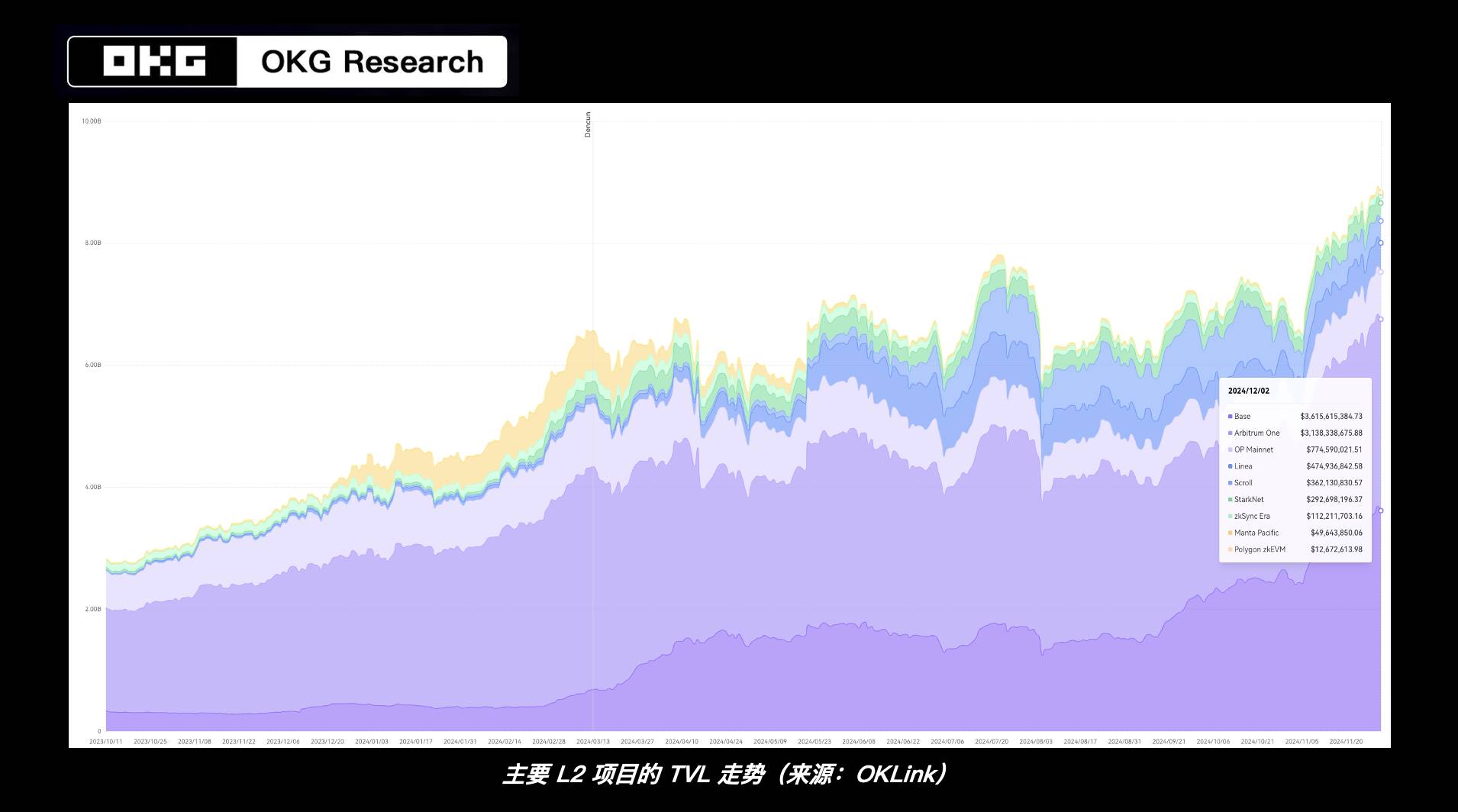

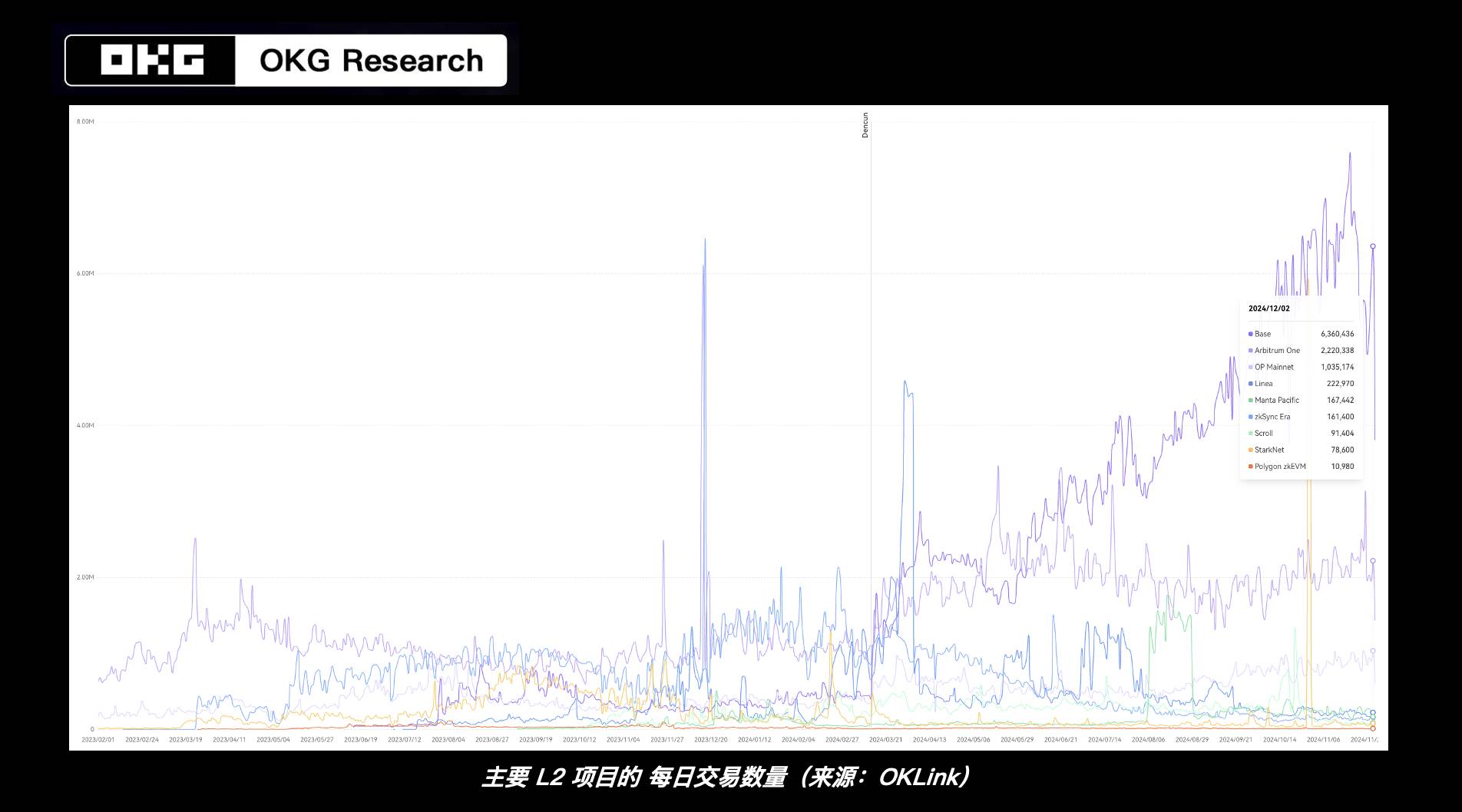

Một lượng lớn vốn đang đổ dồn về Base. Dữ liệu trên chuỗi cho thấy trong vòng một tháng qua, Base là hệ sinh thái có dòng vốn vào nhiều nhất, với tổng dòng tiền ròng đạt 750 triệu USD, vượt xa Solana (khoảng 300 triệu USD) trong cùng kỳ. Đồng thời, các chỉ số khác cũng tăng mạnh: số lượng giao dịch hàng ngày cao nhất của Base vượt quá 11 triệu giao dịch, tích lũy thực hiện hơn 1 tỷ giao dịch trên chuỗi, số lượng địa chỉ hoạt động hàng tuần tăng gấp 20 lần so với đầu năm và đã vượt Arbitrum để trở thành dự án L2 có TVL cao nhất.

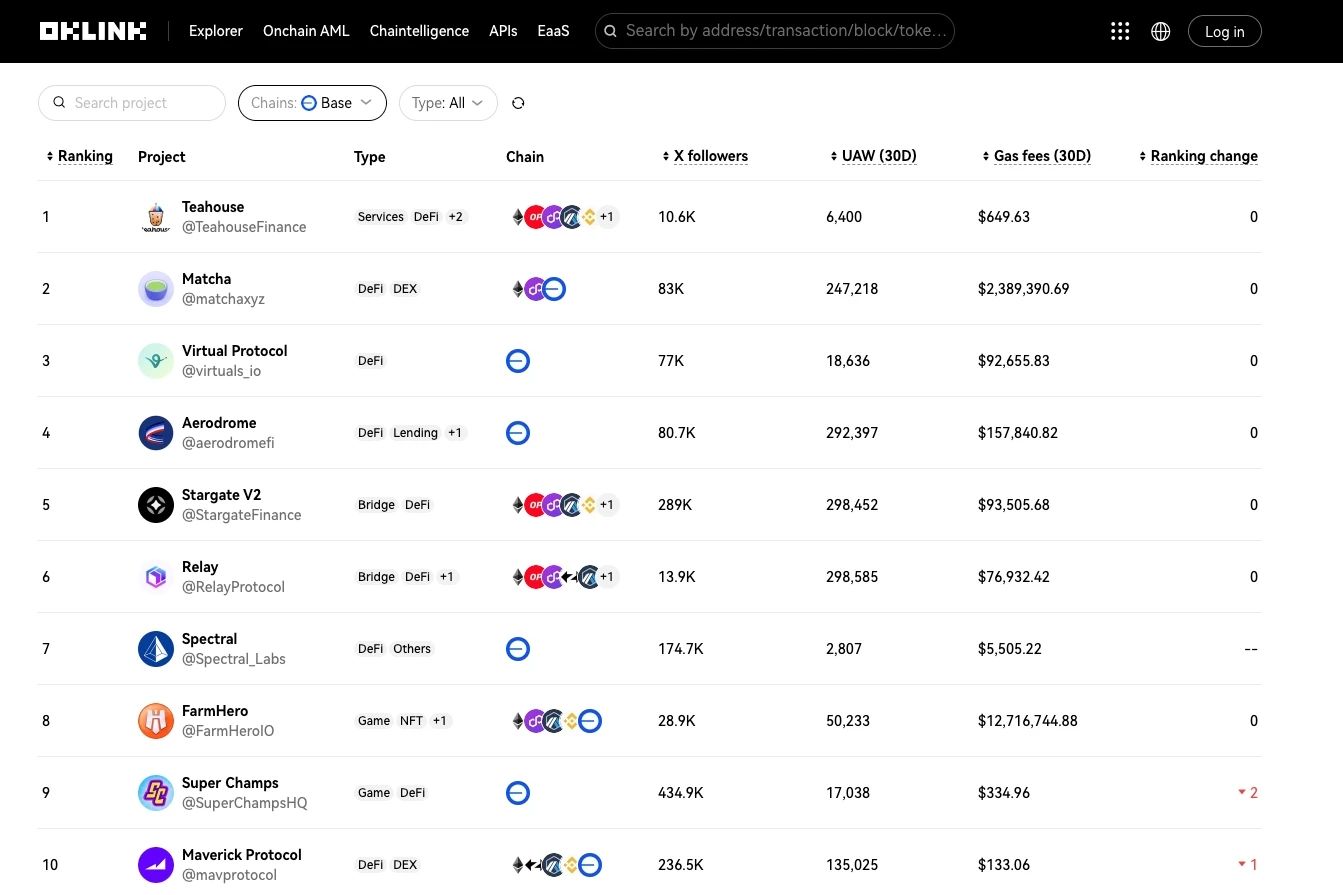

Các dự án nổi bật trên chuỗi Base (Nguồn: OKLink)

Thành công của Base bắt nguồn từ khả năng nắm bắt xu hướng và tạo ra "hiện tượng", nhưng cũng không thể tách rời sự hỗ trợ từ Coinbase phía sau: Base có thể dễ dàng tích hợp các sản phẩm, người dùng và công cụ trong hệ sinh thái Coinbase, giúp các nhà phát triển nhanh chóng xây dựng ứng dụng trên chuỗi và tiếp cận hơn 100 triệu người dùng cùng khối tài sản khổng lồ, thúc đẩy việc di chuyển người dùng và tài sản. Đây là nền tảng cơ bản cho sự phát triển của Base, đồng thời cũng là lợi thế tự nhiên so với các dự án L2 khác. Hiện nay, ngày càng nhiều dự án kiểu như Base – “có người chống lưng” – lần lượt gia nhập cuộc đua L2.

Trong số những L2 “có người chống lưng” này, liệu có dự án nào sẽ trở thành Base tiếp theo?

Sự phân mảnh thanh khoản do xây dựng hạ tầng quá mức và cạnh tranh khốc liệt giữa các dự án tồn tại khiến tiếng nói chỉ trích và bi quan về L2 không ngừng vang lên, tuy nhiên điều đó không ngăn được nhiệt huyết của những người mới tham gia. Nhiều tổ chức vẫn lần lượt gia nhập cuộc đua L2: dự án DeFi lâu đời Uniswap ra mắt L2 riêng mang tên Unichain; gã khổng lồ Web2 Sony cũng tuyên bố ra mắt mạng lưới L2 Soneium... Khi cuộc chiến giành thanh khoản chưa kịp ngã ngũ, một làn sóng đối thủ mới đầy tiềm lực và thu hút sự chú ý lại tiếp tục xuất hiện.

So với các dự án L2 lâu đời, những người mới này có chút “khác biệt”.

Các dự án L2 nguyên bản đời đầu như Arbitrum, Optimism đều nhằm giải quyết các vấn đề kỹ thuật và hiệu suất còn tồn tại trên Ethereum, chứ không phải các vấn đề ứng dụng. Những dự án này đáp ứng nhu cầu sử dụng ứng dụng trên mainnet bằng cách cung cấp phí Gas thấp hơn và TPS cao hơn. Điều kiện tiên quyết để thành công là main chain phải đủ sôi động: chỉ khi main chain được sử dụng thường xuyên, ưu thế của L2 mới thể hiện rõ và giá trị mới được hiện thực hóa. Tuy nhiên trước đây Ethereum từng gặp nhiều khó khăn nội tại, dù dữ liệu tuyệt đối vẫn dẫn đầu nhưng tốc độ tăng trưởng đã tụt hậu xa so với Solana,... Vì vậy, ngay cả khi các L2 phụ thuộc vào Ethereum có "công lực" sâu sắc đến đâu thì cũng không có cơ hội phát huy.

Ngược lại, các tân binh mới gia nhập thị trường L2, dù là Base ra mắt tháng 8 năm ngoái, hay Uniswap và Sony gần đây, hoặc là đã có sẵn ứng dụng và lưu lượng người dùng, hoặc có tiềm năng lớn trong việc kết nối với các kịch bản Web2. Chúng không quá phụ thuộc vào Ethereum về mặt lưu lượng, kịch bản và hệ sinh thái, cũng không có ý định thay thế Ethereum, mà chủ yếu xem xét làm thế nào để “thực hiện hóa” công nghệ L2 hiện tại nhằm tối ưu và hoàn thiện bản đồ ứng dụng của riêng mình, từ đó giành được lợi thế cạnh tranh lớn hơn.

Và lý do những dự án này chọn L2 là vì cơ sở hạ tầng rollup mô-đun ban đầu đã cho thấy hiệu quả, các nền tảng như OP Stack đã giảm đáng kể rào cản kỹ thuật khi triển khai L2, việc phát hành chuỗi chỉ bằng một cú nhấp chuột đang dần trở thành hiện thực, đồng thời không cần thiết lập một mạng lưới đồng thuận mới, đây là lựa chọn công nghệ tiết kiệm chi phí hơn. Ngoài ra, thành công của Base cũng chứng minh rằng một dự án L2 có thể vận hành ổn định mà không cần dựa vào khuyến khích tài chính thông qua hệ thống token, mang lại lợi thế rõ rệt về mặt tuân thủ pháp lý, điều này có thể hấp dẫn nhiều tổ chức hơn.

Chiến cuộc nửa sau đã bắt đầu, làm sao để đòn bẩy hóa giá trị của L2?

Hiện nay, sự chỉ trích và bi quan đối với L2 bề ngoài là do hiệu suất thị trường không đạt kỳ vọng, nhưng nguyên nhân sâu xa nằm ở sự mất cân đối rõ rệt giữa tốc độ đổi mới công nghệ và đổi mới ứng dụng trong chu kỳ này. Như thể cố công xây xong một con đường cao tốc, nhưng rồi nhận ra rằng trên thị trường lúc đó vẫn chưa có bao nhiêu ô tô, mọi người vẫn đang đạp xe đạp, nên tất nhiên giá trị của đường cao tốc không thể hiện được.

Làm sao để giải quyết vấn đề này? Cách hiệu quả nhất là đẩy nhanh việc xây dựng ứng dụng trong hệ sinh thái L2, rút ngắn thậm chí loại bỏ sự chênh lệch thời gian giữa hai yếu tố này, từ đó làm cho nhu cầu hạ tầng lại trở nên căng thẳng, đưa thị trường vào vòng xoáy tích cực “hạ tầng - ứng dụng - hạ tầng”, từ đó đòn bẩy hóa giá trị của L2.

Như Sota Watanabe, Giám đốc SBL của Sony kiêm người sáng lập Astar Network từng nói: “Do thiếu các điểm tiếp xúc với người dùng phổ thông cũng như phản hồi từ họ, ngành Web3 trong quá khứ luôn tự làm sản phẩm cho chính mình.” Nhưng nhờ vào các lợi thế về kinh doanh và tài nguyên mà các tổ chức như Sony sở hữu, cơ sở hạ tầng và ứng dụng Web3 có hy vọng thoát khỏi tình trạng “tự sướng trong cộng đồng”, trở thành các ứng dụng giải quyết vấn đề thực tế và đáp ứng nhu cầu thật sự, mang lại lợi ích của công nghệ Web3 cho đông đảo người dùng Web2 hơn.

Tại hội nghị các nhà phát triển Ethereum diễn ra vào tháng 7 năm nay, Vitalik cũng từng phát biểu rằng “chủ đề lớn nhất của hệ sinh thái Ethereum trong thập kỷ tới sẽ là ứng dụng”. Hiện tại, những người mới gia nhập L2 chính là mang theo ứng dụng mà đến, và cũng vì ứng dụng mà hành động. Khi phần lớn các dự án L2 nguyên bản vẫn đang vật lộn với “câu chuyện kỹ thuật”, thì những người mới đã bắt đầu thử xây “trạm thu phí” trên con đường cao tốc L2 hiện có, đồng thời dẫn dắt thêm nhiều “xe cộ” chạy lên đường.

Khi công nghệ L2 phát triển và trưởng thành, chuỗi chính L1 có thể đang ngày càng xa rời người dùng phổ thông, trong khi L2 sẽ trở thành nơi tập trung chính của người dùng và ứng dụng trên chuỗi. Theo phân tích của OKG Research, hiện đã có hơn 90% hoạt động giao dịch trên Ethereum diễn ra trên các mạng L2. Trong tương lai chắc chắn sẽ có thêm nhiều tổ chức, đặc biệt là các tổ chức Web2, lựa chọn L2 để xây dựng ứng dụng trên chuỗi và tham gia vào hệ sinh thái Web3.

Trong quá trình này, một cuộc chiến nửa sau của L2 xoay quanh ứng dụng có thể sẽ bắt đầu. Chỉ là lần này không chỉ so tài “công lực kỹ thuật”, mà còn phải cạnh tranh về tài nguyên và kịch bản. Những lực lượng mới L2 này, được “chống lưng” bởi các tổ chức, tự mang theo lợi thế về lưu lượng và kịch bản, có lẽ sẽ mang lại bất ngờ lớn hơn ở khía cạnh ứng dụng so với các dự án lâu đời đã chiến đấu lâu dài trong cuộc đua, từ đó đòn bẩy hóa giá trị mà đổi mới L2 mang lại.

Nếu ETF tài sản ảo giao ngay mở ra lựa chọn phân bổ tài sản trong thời đại Web3 cho nhiều nhà đầu tư hơn, thì L2 có thể cung cấp đòn bẩy công nghệ Web3 cho nhiều tổ chức hơn, giúp Web3 không chỉ phục vụ Web3, mà còn khuếch đại thị trường Web2, tạo ra thêm nhiều tia lửa ứng dụng.

*Nội dung bài viết này chỉ nhằm mục đích quan sát thị trường và phân tích xu hướng, không nên được coi là lời khuyên đầu tư cụ thể.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News