Tìm kiếm token L1 có mức phí cao: vừa là thứ bạn cần, vừa mang lại lợi nhuận cho bạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Tìm kiếm token L1 có mức phí cao: vừa là thứ bạn cần, vừa mang lại lợi nhuận cho bạn

Sản phẩm xuất sắc nhất không cần phụ thuộc vào token, và token xuất sắc nhất cũng không cần phụ thuộc vào sản phẩm.

Tác giả: sam.frax, Người sáng lập Frax Finance

Biên dịch: TechFlow

Gần đây có rất nhiều cuộc thảo luận về cách định giá các tài sản tiền mã hóa khác nhau, đặc biệt trong bối cảnh cơn sốt AI và memecoin, nhưng tôi muốn giải thích phương pháp đúng đắn để đánh giá những tài sản tiền mã hóa lớn nhất – đó là Token L1 so với các Token "loại 2", tức là các Token dapp/L2/"cổ phần".

Các Token L1 có một thứ gọi là "phí溢 giá L1" huyền bí, cho đến nay vẫn chưa được giải thích một cách hệ thống. Nhiều người cho rằng đây chỉ là một trò lừa đảo đa cấp mang tính đầu cơ, nhưng thực tế lại hoàn toàn ngược lại. Phí溢 giá L1 này cơ bản hơn nhiều so với nhận thức của đại đa số người.

Tài sản L1 (như ETH, SOL, NEAR, TRX...) là "tài sản khan hiếm chủ quyền" trong nền kinh tế chuỗi khối. Chúng trở thành tài sản thanh khoản nhất trong nền kinh tế đó. Các dự án khác sẽ tích lũy những tài sản này, dùng chúng để xây dựng cơ sở hạ tầng/DeFi, khuyến khích thanh khoản, và biến chúng thành tài sản trú ẩn an toàn trong thời kỳ khủng hoảng.

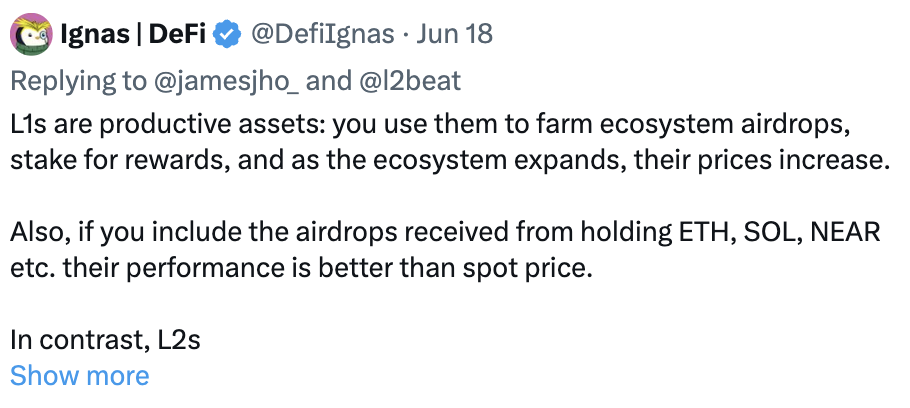

Khi điều này xảy ra, các tài sản này thông qua việc cung cấp thanh khoản, ICO, DeFi, airdrop và các hình thức đổi mới khác, phân phối token của các dự án khác cho những người nắm giữ tài sản khan hiếm, từ đó trở thành tài sản "sinh lời". @DefiIgnas đã giải thích rất rõ về điều này:

L1 được xem như tài sản sản xuất: bạn có thể dùng chúng để nhận airdrop từ hệ sinh thái, nhận phần thưởng từ việc stake, và khi hệ sinh thái mở rộng, giá của chúng cũng tăng theo.

Hơn nữa, nếu tính cả lợi nhuận từ airdrop khi nắm giữ ETH, SOL, NEAR..., hiệu suất tổng thể của các tài sản này vượt trội hơn hẳn so với chỉ riêng giá thị trường giao ngay.

Trong một nền kinh tế chủ quyền (chuỗi), các Token dapp đại diện cho lao động thực tế và GDP mà con người tạo ra trong nền kinh tế đó. Trong khi đó, tài sản khan hiếm L1 lại thu lợi từ chính lao động của con người khi xây dựng nền kinh tế số (chuỗi).

Đây là lý do tại sao các Token "loại 2" – tức là các Token dapp/L2 – thường được so sánh với "cổ phần", và được định giá bằng các mô hình P/E (tỷ số giá trên lợi nhuận) và DCF (dòng tiền chiết khấu). Trong khi đó, các nhà phân tích cơ bản vẫn còn bối rối trước "phí溢 giá L1" huyền bí. Thực ra, đây không nhất thiết là "phí溢 giá L1", mà là "phí溢 giá của tài sản trong nền kinh tế chủ quyền".

Nhiều người có lẽ biết rằng tôi không mấy đồng tình với các nhân vật hàng đầu về ETH như @justindrake, những người truyền đạt thông điệp ra thị trường rằng nên coi tài sản ETH như một doanh nghiệp định giá theo P/E thông qua việc bán không gian block và dữ liệu. Họ đang cố gắng biến $ETH thành một Token "loại 2", và đã phần nào thành công (mặc dù tôi cảm thấy tiếc nuối về điều này):

Các Token L2 thường không phải là tài sản khan hiếm chủ quyền trong nền kinh tế số của chúng, dù chúng có một số yếu tố như blockchain, nhà phát triển và người dùng hoạt động. Chúng thuộc nhóm Token "loại 2", thường được định giá bằng mô hình P/E và DCF. Thực tế, một số L2 thậm chí còn không có Token riêng, ví dụ như @base.

$SOL tăng mạnh không phải vì TVL (giá trị khóa) tăng hay vì kỳ vọng trong một năm tương lai nào đó sẽ có lượng lớn SOL bị đốt hoặc tạo ra doanh thu. Mặc dù $ETH đã tạo ra hàng tỷ đô doanh thu và đốt cháy, nhưng hiệu suất lại không bằng SOL.

$SOL tăng vì nền kinh tế chủ quyền Solana cần nó trong các hồ thanh khoản, giao dịch memecoin và DeFi, và bạn cũng cần nó để tham gia vận hành mạng Solana.

Mọi người tích cực xây dựng dự án, chuyển đổi lao động của họ thành Token (với vai trò Token loại 2/dapp/cổ phần), nhằm trả lãi và phần thưởng cho những người nắm giữ, stake và cung cấp thanh khoản $SOL. Trong khi đó, các chuyên gia về ETH lại đang cố biến $ETH thành một Token cổ phần kiểu DCF, gần như không có giá trị nào ngoài dòng tiền từ việc Ethereum Foundation (EF) bán sản phẩm.

Như @MustStopMurad từng chỉ ra một cách tao nhã: sản phẩm tuyệt vời nhất không cần dựa vào Token, và Token tuyệt vời nhất cũng không cần dựa vào sản phẩm. Tài sản khan hiếm chủ quyền (Token loại 1/L1) có thể được xem như một memecoin – một meme nghiêm túc, không chứa ảnh mèo chó (những thứ đó thuộc về các quốc gia số).

@balajis từng khám phá sâu sắc khái niệm về các quốc gia mạng. Sức mạnh của meme này cuối cùng cũng bắt đầu được hiểu rõ. Token loại 1 (L1) và loại 2 (cổ phần/doanh nghiệp/lao động/L2) hoàn toàn khác biệt. Cộng đồng có thể biến một loại Token thành loại còn lại, nhưng điều đó cần rất nhiều thời gian.

Quan trọng nhất: phí gas và bảo mật qua stake là các tín hiệu kỹ thuật, phản ánh sự đồng thuận xã hội đối với tài sản khan hiếm chủ quyền – chứ không phải là đặc điểm tự thân tạo ra giá trị khổng lồ. Cuối cùng mọi người cũng bắt đầu nhận ra điều này, kể cả @danrobinson nổi tiếng.

Vì vậy, đây không đơn thuần là "phí溢 giá L1", mà là tài sản chủ quyền của một quốc gia số – tức là Token loại 1. Có thể nói, đây là meme mạnh mẽ và cơ bản nhất, không có hình ảnh hài hước, nhưng hoàn toàn chân thực về mặt kinh tế và có sức ảnh hưởng lớn trong văn hóa meme. Quan điểm của tôi là: chỉ tồn tại hai loại Token như vậy.

Tháng tới, @fraxfinance sẽ công bố thông báo quan trọng nhất từ trước đến nay – Bản đồ chiến lược Tầm nhìn 2030 của chúng tôi. Một trong những nội dung trọng tâm nhất là cách biến một Token loại 2/L2/quản trị/cổ phần thành tài sản chủ quyền. Tôi dự đoán nhiều Token "loại 2" sẽ lấy đây làm kim chỉ nam và lần lượt noi theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News