Xem lại các phiên bản UNI qua từng thời kỳ, UNI đã ảnh hưởng đến blockchain như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Xem lại các phiên bản UNI qua từng thời kỳ, UNI đã ảnh hưởng đến blockchain như thế nào?

Từ V1 đến V4, từ UNI X đến UNI Chain, UNI còn cách bao xa để trở thành câu trả lời tối hậu cho một DEX?

Tác giả: Zeke, Nhà nghiên cứu của YBB Capital

Lời mở đầu

Theo tôi, có ba cột mốc lịch sử quan trọng nhất đối với Web3: Bitcoin khai sinh hệ thống phi tập trung dựa trên blockchain; Ethereum với hợp đồng thông minh đã mở rộng khả năng ứng dụng của blockchain vượt ra ngoài thanh toán; và UNI trao đặc quyền tài chính cho cộng đồng, đánh dấu sự khởi đầu của thời đại vàng blockchain. Từ V1 đến V4, từ UNI X đến UNI Chain, UNI còn cách bao xa để trở thành câu trả lời cuối cùng cho một sàn giao dịch phi tập trung (Dex)?

UNI V1: Bản nhạc dạo đầu cho thời đại vàng

Trước khi có UNI, các sàn giao dịch trên chuỗi đã tồn tại, nhưng chỉ sau khi UNI xuất hiện, các sàn này mới thực sự được gọi là sàn giao dịch phi tập trung (Dex). Nhiều bài viết cho rằng thành công của UNI đến từ tính đơn giản, an toàn, riêng tư và việc tiên phong mô hình AMM. Tuy nhiên theo tôi, ngoại trừ yếu tố đơn giản, những lý do còn lại không đóng vai trò quyết định. Khác với nhận thức phổ biến hiện nay, UNI không phải là sàn giao dịch trên chuỗi đầu tiên áp dụng mô hình AMM — trước đó đã có Bancor (dự án ICO lớn thứ hai trong lịch sử blockchain). Hơn nữa, các sàn giao dịch sử dụng mô hình sổ lệnh (order book) trên chuỗi cũng đã xuất hiện từ rất sớm. Như vậy, UNI không phải người đi đầu, cũng không phải duy nhất đạt được mức độ riêng tư và bảo mật cao. Vậy vì sao UNI lại về sau mà chiếm ưu thế? Hãy nói về Bancor – dự án ra đời trước UNI và từng là sàn giao dịch hàng đầu trong giới tiền mã hóa. Các dự án nổi tiếng như EOS RAM hay IBO (chữ B ở đây chỉ Bancor Protocol) đều sử dụng thuật toán hoặc giao thức do Bancor cung cấp để phát hành tài sản. Chính Bancor cũng là đơn vị đầu tiên triển khai mô hình tạo lập thị trường tích sản hằng định (CPMM). Về lý do vì sao Bancor sau này thất bại trước UNI, có nhiều quan điểm: có người nói do vấn đề quản lý của Mỹ, có người cho rằng trải nghiệm người dùng kém hơn UNI, còn phân tích sâu hơn thì so sánh cơ chế thuật toán và giao thức. Ở đây chúng ta sẽ không đi sâu vào các nguyên nhân này, bởi theo tôi, logic thành công của UNI rất đơn giản: nó là dự án Dex đầu tiên thực sự phù hợp với định nghĩa DeFi. Việc áp dụng mô hình AMM là cách duy nhất vào thời điểm đó để dân chủ hóa việc tạo lập thị trường và phát hành tài sản. Các sàn giao dịch sử dụng mô hình sổ lệnh trên chuỗi hoặc kết hợp cả trên và ngoài chuỗi không thể cho phép người dùng tự do niêm yết token, đồng thời người dùng cũng không thể tham gia tạo lập thị trường hay cung cấp thanh khoản để kiếm lợi nhuận. Điều này dẫn đến các vấn đề phổ biến như số lượng cặp giao dịch ít ỏi, khớp lệnh chậm. Trong khi đó, dù cũng dùng mô hình AMM, Bancor thất bại vì thanh khoản bị cứng nhắc, và việc phát hành token cần sự chấp thuận từ đội ngũ dự án cùng khoản phí niêm yết. Về bản chất, Bancor vẫn vận hành xoay quanh lợi ích của một thực thể tập trung, chưa thực sự trao quyền “đặc quyền” cho người dùng.

Theo đánh giá của tôi, phiên bản đầu tiên của UNI thực sự không dễ dùng: biến động giá ngắn hạn cực lớn (một trong những nhược điểm cố hữu của CPMM, kẻ tấn công có thể thao túng giá tạm thời bằng giao dịch lớn tức thì), trượt giá do ERC20 không thể hoán đổi trực tiếp, chi phí gas cao, không có bảo vệ trượt giá, thiếu các tính năng nâng cao, v.v. Dù AMM giải quyết được vấn đề thanh khoản yếu và khớp lệnh chậm của các Dex dùng mô hình sổ lệnh, nhưng rõ ràng vẫn chưa thể cạnh tranh với các sàn tập trung (Cex). Số lượng người dùng phiên bản V1 rất ít, nhưng ý nghĩa của nó mang tính lịch sử. Đây là lần đầu tiên nguyên tắc dân chủ hóa tài chính được hiện thực hóa trong một Dex: một sàn không có rào cản niêm yết, một sàn mà thanh khoản đến từ cộng đồng. Cũng nhờ có UNI, các Meme Token mới có thể bùng nổ ngày hôm nay, các dự án không có đội ngũ danh tiếng cũng có thể phát triển mạnh trên chuỗi, và những đặc quyền từng thuộc về các tổ chức tài chính lớn nay đã lan tỏa khắp nơi trong thế giới blockchain.

UNI V2: Mùa hè DeFi

Phiên bản UNI V2 ra đời vào tháng 5 năm 2020. So với "quái vật DeFi" ngày nay, TVL của UNI V1 lúc đó còn chưa tới 40 triệu USD. V2 tập trung cải thiện những điểm yếu chính của V1, chẳng hạn như thao túng giá ngắn hạn và việc bắt buộc chuyển đổi qua ETH giữa các token ERC20. Ngoài ra, V2 còn giới thiệu cơ chế hoán đổi chớp nhoáng (flash swap) nhằm tăng tính tiện dụng tổng thể. Điểm đáng chú ý nhất trong phiên bản này là cách UNI xử lý vấn đề thao túng giá. Trước hết, UNI áp dụng cơ chế xác định giá tại cuối khối: lấy giá giao dịch cuối cùng trong mỗi khối làm giá tham chiếu cho khối đó. Nghĩa là kẻ tấn công phải hoàn tất giao dịch ở cuối khối trước và thực hiện arbitrage ở khối tiếp theo. Để làm được điều này, kẻ tấn công phải có khả năng đào mỏ vị kỷ (tức giấu khối mà không phát tán lên mạng) và liên tiếp đào được hai khối — nếu không, giá sẽ bị các nhà arbitrage khác điều chỉnh lại. Trên thực tế, điều này gần như bất khả thi, khiến chi phí và độ khó của cuộc tấn công tăng vọt. Thứ hai, UNI giới thiệu cơ chế Giá trung bình theo thời gian (TWAP), không đơn thuần là trung bình giá của vài khối gần nhất, mà là trung bình có trọng số theo thời gian duy trì mỗi mức giá. Tôi xin lấy ví dụ: giả sử giá cặp token trong ba khối gần nhất như sau:

● Khối 1: Giá 10, thời gian 15 giây

● Khối 2: Giá 12, thời gian 17 giây

● Khối 3: Giá 11, thời gian 16 giây

Khi đó, giá trị tích lũy tại cuối khối 3 là: 10 * 15 + 12 * 17 + 11 * 16 = 488. TWAP của ba khối này là 488 / (15 + 17 + 16) ≈ 11.11. Nhờ phương pháp trung bình có trọng số này, biến động giá ngắn hạn ảnh hưởng rất nhỏ đến TWAP cuối cùng. Kẻ tấn công phải duy trì thao túng giá trong thời gian dài mới ảnh hưởng được TWAP, làm tăng đáng kể chi phí và độ khó.

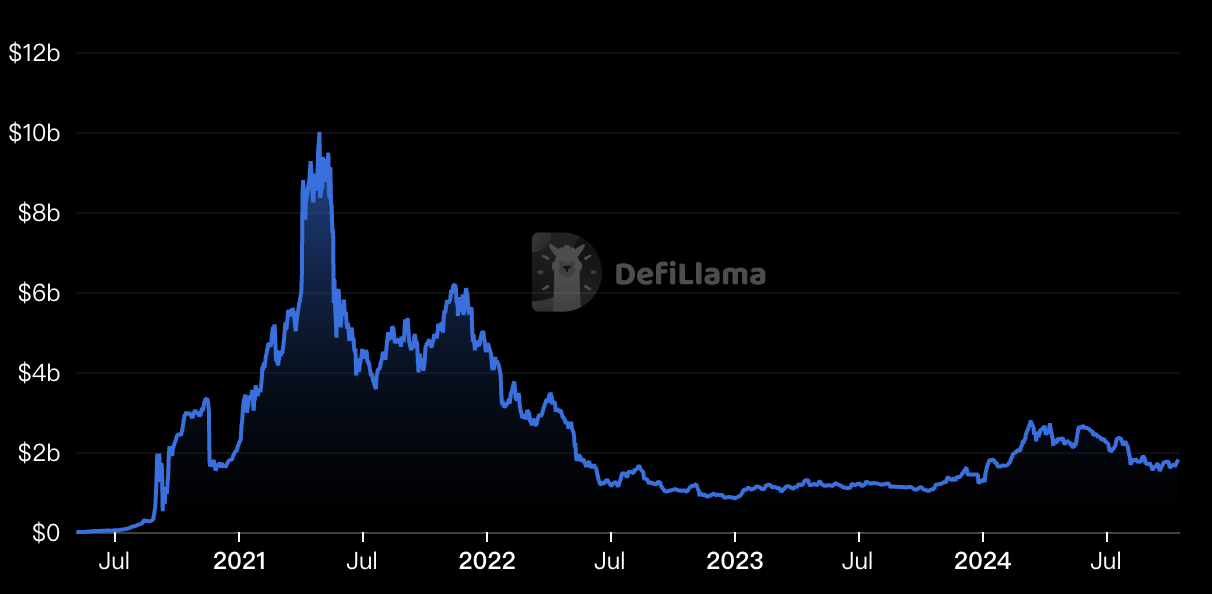

Cách tiếp cận này cũng có thể coi là một biện pháp hiệu quả ban đầu chống lại MEV, đồng thời giúp AMM trở nên an toàn và đáng tin cậy hơn. Dần dần, UNI trở thành lựa chọn hàng đầu trong các Dex trên chuỗi. Bên cạnh cải tiến nội bộ, sự trỗi dậy của UNI trong giai đoạn này cũng có yếu tố may mắn. Một sự kiện then chốt xảy ra vào tháng 6 năm 2020, chính thức khai mở thời đại vàng blockchain — hay còn gọi là "DeFi Summer". Sự kiện này bắt nguồn từ việc nền tảng cho vay Compound Finance bắt đầu thưởng token COMP cho cả người cho vay và người đi vay. Các dự án khác nhanh chóng noi theo, tạo nên làn sóng "canh tác lợi nhuận" hay "khai thác thanh khoản" (liquidity mining) — một cơ hội đầu tư chồng chất (ngày nay, Point thực chất là phiên bản vô trách nhiệm của liquidity mining). Với tư cách là một Dex có rào cản niêm yết cực thấp và cho phép người dùng chủ động thêm thanh khoản, UNI đương nhiên trở thành lựa chọn đầu tiên cho các dự án altcoin tổ chức khai thác thanh khoản. Cảnh tượng các "thợ mỏ vàng" đổ xô đến UNI giống như cơn sốt tìm vàng California giữa thế kỷ 19. Lượng thanh khoản đổ vào khủng khiếp giúp UNI vững chắc ngôi vị đầu ngành DeFi (TVL của UNI V2 đạt đỉnh trên 10 tỷ USD vào ngày 29 tháng 4 năm 2021). Từ đây, DeFi trở nên nổi tiếng, blockchain bắt đầu bước vào dòng chính.

UNI V3: Con đường dài chống lại Cex

Vào thời điểm V2, UNI đã là tiêu chuẩn cho các Dex sử dụng AMM. Có thể nói, 99% các dự án cùng loại thời đó đều có kiến trúc cốt lõi gần như giống hệt UNI. Lúc này, đối thủ trong tâm trí UNI có lẽ không còn là các Dex khác, mà là các sàn tập trung (Cex). So với hiệu suất cao của Cex, AMM tồn tại một vấn đề lớn: hiệu suất sử dụng vốn thấp. Đối với người dùng thông thường, việc cung cấp thanh khoản cho các cặp giao dịch không ổn định tiềm ẩn rủi ro tổn thất vô thường (impermanent loss) rất lớn. Chẳng hạn, trong mùa DeFi 20-21, nhiều người tham gia khai thác thanh khoản nhưng cuối cùng mất sạch vốn. Nếu muốn kiếm lợi nhuận từ LP, lựa chọn tốt nhất là các cặp stablecoin như DAI-U, dẫn đến phần lớn vốn trong TVL không thực sự mang lại hiệu quả sử dụng. Hơn nữa, thanh khoản ở V2 được phân bổ đều từ 0 đến ∞ trên toàn bộ khoảng giá, ngay cả những vùng giá chưa từng xảy ra giao dịch cũng bị phủ thanh khoản — đây chính là biểu hiện của hiệu suất sử dụng vốn thấp.

Để giải quyết vấn đề này, UNI V3 giới thiệu tính năng Thanh khoản tập trung (Concentrated Liquidity). Khác với việc phân bổ đều thanh khoản trên toàn dải giá như V2, V3 cho phép các LP tập trung vốn vào một khoảng giá cụ thể do họ chọn. Vốn của LP chỉ được sử dụng khi giá nằm trong khoảng đó, thay vì trải đều trên toàn bộ đường cong giá. Điều này giúp LP dùng ít vốn hơn để cung cấp cùng độ sâu thanh khoản, hoặc dùng cùng vốn để cung cấp độ sâu lớn hơn. Cách thức này đặc biệt có lợi cho các cặp stablecoin giao dịch trong biên độ hẹp.

Tuy nhiên, trên thực tế, hiệu quả của V3 không tốt như kỳ vọng. Phần lớn người dùng chọn cung cấp thanh khoản ở những khoảng giá dự đoán có biến động lớn nhất. Điều này dẫn đến tình trạng ùn ứ vốn ở các khu vực sinh lời cao, trong khi các vùng khác vẫn thiếu thanh khoản. Dù hiệu suất vốn của từng LP được cải thiện, nhưng phân bố vốn tổng thể vẫn không đồng đều, không khắc phục đáng kể vấn đề hiệu suất vốn thấp từ V2. Về hiệu quả thanh khoản, V3 còn thua kém Price Bin do Trader Joe đề xuất; về tối ưu giao dịch stablecoin, lại không bằng Curve. Đồng thời, khi Layer2 sắp xuất hiện, các Dex theo mô hình sổ lệnh có nguy cơ trở lại vị trí thống trị. UNI chưa kịp thực hiện giấc mơ chinh phục Cex, đã rơi vào cảnh "khủng hoảng trung niên" đầy尴尬.

UNI V4: Thời đại vạn móc (Vạn钩 diễn nghĩa)

UNI V4 là bản cập nhật lớn sau hai năm kể từ V3. Trong báo cáo chuyên sâu trước đây của chúng tôi đã phân tích kỹ hơn, ở đây tôi chỉ tóm tắt ngắn gọn. So với V3 cách đó hai năm, trọng tâm của V4 là theo đuổi tính tùy biến và hiệu suất. V3 mặc dù tăng hiệu suất vốn nhờ cơ chế thanh khoản tập trung, nhưng yêu cầu LP phải chọn chính xác khoảng giá, gây ra hạn chế nhất định và dễ gặp rủi ro thiếu thanh khoản trong các tình huống cực đoan. Trong khi đó, các giao thức như Curve hay Trader Joe đã cung cấp lựa chọn tốt hơn.

Ưu điểm của V4 là tìm được sự cân bằng tốt nhất giữa tính tùy biến và hiệu suất, nhằm vượt qua cả hai về độ chính xác và hiệu suất vốn. Cơ chế Hooks (cũng là hợp đồng thông minh) quan trọng nhất trao cho nhà phát triển mức độ linh hoạt chưa từng có, cho phép chèn logic tùy chỉnh vào các điểm then chốt trong vòng đời của nhóm thanh khoản (ví dụ: trước/sau giao dịch, gửi/rút vốn của LP). Điều này giúp phát triển các nhóm thanh khoản cực kỳ tùy biến, như hỗ trợ TWAMM (thị trường tạo lập trung bình theo thời gian), phí động, lệnh giới hạn trên chuỗi, hay tương tác với các giao thức cho vay.

Mặt khác, V4 áp dụng cấu trúc Singleton (đơn thể), thay thế kiến trúc Factory-Pool đã dùng từ V1, tập trung mọi nhóm thanh khoản vào một hợp đồng thông minh duy nhất, giúp nhà phát triển xây dựng nhiều "khối lego" sáng tạo hơn. Điều này giảm mạnh chi phí Gas khi tạo nhóm và giao dịch chéo nhóm (có thể giảm tới 99%), đồng thời giới thiệu hệ thống "Kế toán chớp nhoáng" (Flash Accounting) để tối ưu hóa hiệu suất Gas thêm nữa. Là bản cập nhật vào cuối thị trường gấu 2023, UNI V4 đã giành lại đáng kể vị thế đang dần suy yếu trong cuộc cạnh tranh AMM. Tuy nhiên, tính tùy biến cao của V4 cũng kéo theo một số vấn đề. Nhà phát triển cần trình độ kỹ thuật cao hơn để tận dụng tối đa cơ chế Hooks, và phải thiết kế cẩn trọng để tránh lỗ hổng bảo mật. Ngoài ra, các nhóm thanh khoản quá tùy biến có thể dẫn đến phân mảnh thị trường, làm giảm thanh khoản tổng thể. Tóm lại, V4 đại diện cho một hướng phát triển quan trọng của các giao thức DeFi — dịch vụ tạo lập thị trường tự động vừa cực kỳ tùy biến vừa hiệu quả cao.

UNI Chain: Hướng tới hiệu suất tối đa

UNI Chain là bản cập nhật lớn được công bố gần đây, cũng tượng trưng cho xu hướng tương lai của Dex — có thể trở thành một blockchain riêng (dù điều khiến tôi thắc mắc là UNI Chain không phải một ứng dụng chuỗi - appchain). UNI Chain được xây dựng trên OP Stack của Optimism, với mục tiêu cốt lõi là nâng cao tốc độ và độ an toàn giao dịch thông qua các cơ chế đổi mới, nhằm cuối cùng thu hút giá trị giao thức về cho token UNI. Ba đổi mới chính gồm:

Xây dựng khối có thể xác minh: sử dụng công nghệ Rollup-Boost hợp tác với Flashbots, kết hợp Môi trường Thực thi Đáng tin cậy (TEE) và cơ chế Flashblocks, nhằm xây dựng khối nhanh, an toàn và có thể xác minh, giảm rủi ro MEV, tăng tốc độ giao dịch và cung cấp khả năng hồi lại (rollback protection);

Mạng xác minh UNI Chain (UVN): khuyến khích các validator tham gia xác minh khối thông qua cơ chế đặt cược token UNI, giải quyết rủi ro tập trung từ bộ sắp xếp đơn lẻ (single sequencer), tăng cường bảo mật mạng;

Mô hình tương tác định hướng theo ý định (Intent-driven interaction model - ERC-7683): đơn giản hóa trải nghiệm người dùng, tự động chọn lộ trình giao dịch chéo chuỗi tối ưu, giải quyết vấn đề phân mảnh thanh khoản và sự phức tạp trong tương tác giữa các chuỗi, tương thích với cả chuỗi dùng và không dùng OP Stack;

Tóm lại, đây là ba yếu tố: chống MEV, bộ sắp xếp phi tập trung, trải nghiệm người dùng lấy "ý định" làm trung tâm. Việc UNI trở thành một thành viên của siêu chuỗi (superchain) chắc chắn sẽ làm gia tăng sức mạnh của liên minh OP. Tuy nhiên, đây lại là tin xấu ngắn hạn cho Ethereum, khi một giao thức cốt lõi (UNI chiếm 50% phí giao dịch trên Ethereum) "rời bỏ" sẽ càng làm trầm trọng thêm tình trạng phân mảnh của Ethereum. Nhưng về dài hạn, đây có thể là cơ hội quan trọng để kiểm chứng mô hình "thuê" (rental model) của Ethereum.

Kết luận

Hiện nay, khi hạ tầng đã cung cấp dư thừa hiệu năng cho các ứng dụng DeFi, ngày càng nhiều Dex chuyển sang mô hình sổ lệnh. Dù AMM có đơn giản đến đâu, nó cũng không thể vượt qua mô hình sổ lệnh về mặt hiệu suất. Về hiệu suất sử dụng vốn, AMM cũng sẽ không bao giờ cao hơn sổ lệnh. Liệu AMM có biến mất trong tương lai? Có người cho rằng AMM chỉ là sản phẩm của một thời kỳ đặc biệt, nhưng theo tôi, AMM đã trở thành một biểu tượng của Web3. Miễn là Meme còn tồn tại, AMM sẽ còn tồn tại; miễn là nhu cầu từ dưới lên (bottom-up) còn đó, AMM sẽ còn đó. Một ngày nào đó, chúng ta có thể thấy UNI bị vượt mặt, thậm chí UNI ra mắt mô hình sổ lệnh, nhưng biểu tượng này, tôi tin, sẽ mãi được giữ lại.

Mặt khác, UNI ngày nay cũng đang có xu hướng tập trung hóa: bị a16z "phủ quyết" trong bỏ phiếu quản trị, và thu phí giao diện người dùng mà không thông báo cho cộng đồng. Một điều không thể phủ nhận là cách phát triển của Web3 đang mâu thuẫn với bản chất con người và thực tế. Chúng ta phải sống chung với những "quái vật khổng lồ" đột ngột lớn lên này bằng cách nào — đó là câu hỏi mà tất cả chúng ta đều phải suy ngẫm.

Tài liệu tham khảo

2.Nhìn lại thuật toán Bancor: Vì sao thiết kế cw là lỗi thời

4.UNIswap: Từ con số không đến vô hạn

5.YBB Capital: Từ biệt Fork Swap, UNIswap V4 đang bước vào thời đại "Vạn钩 diễn nghĩa"?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News