Phân tích sâu về giá trị của World Liberty Financial: Lựa chọn mới trong bối cảnh chiến dịch tranh cử của Trump gặp bất lợi về tài chính

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về giá trị của World Liberty Financial: Lựa chọn mới trong bối cảnh chiến dịch tranh cử của Trump gặp bất lợi về tài chính

Việc đầu tư vào token WLFI thực chất là đặt cược cho khả năng Trump đắc cử, tương tự như một hình thức quyên góp chính trị.

Tác giả:Web3Mario

Tóm tắt: Trước tiên xin chúc mọi người một Tết Trung Thu vui vẻ. Trong kỳ nghỉ, tôi phát hiện ra một chủ đề thú vị và đã nghiên cứu về World Liberty Financial – dự án DeFi do các thành viên gia đình Trump tham gia sâu sắc, đang thu hút sự chú ý lớn trong hai ngày qua. Trong buổi Twitter Space ngày 17 tháng 9, dự án đã công bố thêm nhiều chi tiết cam kết, bao gồm phân bổ token WLFI và tầm nhìn phát triển. Bản thân ông Trump cũng dành thời gian dài để bày tỏ thái độ lạc quan đối với lĩnh vực tiền mã hóa. Với một dự án dường như không mang phong cách "Web3" rõ rệt như vậy, làm thế nào để đánh giá giá trị của nó? Dưới đây là một số nghiên cứu và suy nghĩ cá nhân của tôi, xin được chia sẻ cùng quý vị. Nhìn chung, tôi cho rằng giá trị cốt lõi của World Liberty Financial nằm ở việc tìm kiếm kênh gây quỹ mới nhằm giảm bớt bất lợi về tài chính trong chiến dịch tranh cử năm 2024 của Trump. Do đó, đầu tư vào token WLFI thực chất là đặt cược vào khả năng Trump đắc cử – một hình thức quyên góp chính trị.

Hình ảnh tiêu cực từ đồng sáng lập và lộ trình không cụ thể khiến World Liberty Financial gây tranh cãi

Đã có nhiều bài viết giới thiệu về bối cảnh dự án này, ở đây tôi xin tóm lược lại: thực tế, kể từ khi công bố, dự án luôn gây tranh cãi, tập trung vào ba điểm chính:

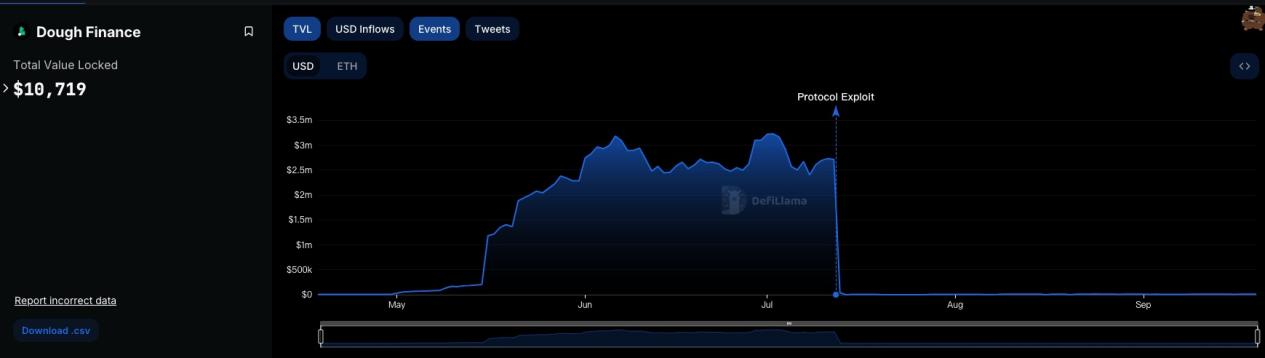

Bối cảnh đồng sáng lập tiêu cực: Xét đến hai thành viên gia đình Trump tham gia sâu rộng vào dự án là Eric Trump và Donald Trump Jr., cả hai đều không có nhiều kinh nghiệm trong ngành tiền mã hóa; nền tảng nghề nghiệp của hai con trai ông Trump vẫn chủ yếu liên quan đến bất động sản. Do đó, cộng đồng bên ngoài cho rằng những người vận hành thực tế của dự án là hai đồng sáng lập Zachary Folkman và Chase Herro. Trong buổi livestream, Trump cho biết Herro và Folkman được giới thiệu với các con trai ông thông qua nhà đầu tư bất động sản Steve Witkoff. Trước đó, hai người này từng hợp tác trên một dự án cho vay DeFi tên là Dough Finance, ra đời tháng 4 năm 2024 và bị tấn công flash loan vào ngày 12 tháng 7, thiệt hại hơn 1,8 triệu USD, sau đó dự án rơi vào tình trạng đình trệ. Ngoài ra, tiểu sử của cả hai cũng không theo con đường tiêu chuẩn của các doanh nhân công nghệ hay tài chính. Dự án nổi bật nhất trước đây của Folkman là “Data Hotter Girls” – một hội thảo dạy hẹn hò, trong khi Herro từng có tiền án.

Lộ trình sản phẩm không rõ ràng: Dù trong vòng một tháng qua, gia đình Trump liên tục quảng bá mạnh mẽ dự án bằng những mô tả mơ hồ và hứa hẹn sẽ làm rất nhiều việc, nhưng thực tế, họ chưa công bố kế hoạch chi tiết hoặc mô tả chính xác nào. Trong buổi Twitter Space lần này, Folkman dường như đưa ra một số mô tả: dự án không cố gắng tạo ra công cụ tài chính mới mà hướng tới việc nâng cao tính dễ sử dụng của DeFi. Trong cuộc trò chuyện, Donald Trump Jr. kể về trải nghiệm "bị loại khỏi hệ thống ngân hàng" (debanked) của gia đình mình – thuật ngữ này ám chỉ việc cá nhân hoặc công ty gặp khó khăn khi tiếp cận hạn mức tín dụng từ các tổ chức tài chính truyền thống. Rõ ràng, trọng tâm ban đầu của dự án sẽ tập trung vào lĩnh vực cho vay, nhưng thông tin này dường như vẫn chưa đủ thuyết phục phần lớn người dùng công nhận tầm nhìn và logic kinh doanh của dự án.

Vấn đề tập trung trong kinh tế học token WLFI: Trong cuộc phỏng vấn này, Folkman cũng công bố kế hoạch phân bổ chi tiết token WLFI: 20% dành cho đội sáng lập (bao gồm gia đình Trump), 17% dùng để thưởng cho người dùng, còn lại 63% sẽ mở bán công khai. Tỷ lệ phân bổ này dường như trái ngược hoàn toàn với các dự án Web3 truyền thống. Token tập trung chủ yếu ở tay nhóm sáng lập và các ví lớn (whales), thậm chí không có phần thưởng dành cho cộng đồng.

Vậy tại sao một dự án dường như thiếu sức hút như vậy lại nhận được sự ủng hộ mạnh mẽ từ gia đình Trump, đặc biệt là vào thời điểm nhạy cảm cận kề cuộc bầu cử? Tôi cho rằng lý do cốt lõi nằm ở việc tìm kiếm kênh gây quỹ mới nhằm giảm bớt bất lợi về tài chính trong chiến dịch tranh cử 2024 của Trump. Như vậy, bản chất việc đầu tư vào token WLFI chính là đặt cược vào khả năng Trump đắc cử – một hình thức quyên góp chính trị.

Trump hiện đang gặp bất lợi rõ rệt về tài chính tranh cử, cần tìm thêm các kênh gây quỹ linh hoạt hơn

Chúng ta biết rằng chính phủ liên bang Mỹ gồm ba nhánh: lập pháp, tư pháp và hành pháp. Trong đó, cơ quan hành pháp được bổ nhiệm thông qua tuyển dụng hoặc thi cử. Cơ quan lập pháp – tức Quốc hội – gồm Thượng viện và Hạ viện, các nghị sĩ đều do bầu cử trực tiếp. Cơ quan tư pháp nằm giữa hai nhánh trên, quy định khác nhau tùy tiểu bang. Trong nhiệm kỳ tổng thống, Trump đã bổ nhiệm hơn 200 thẩm phán liên bang, thay đổi đáng kể cấu trúc ý thức hệ của hệ thống tư pháp liên bang. Đây cũng là lý do ông có thể phản kháng hiệu quả khi đối mặt với khủng hoảng kiện tụng hồi đầu năm.

Bản chất của bầu cử là một màn biểu diễn chính trị, đòi hỏi nguồn vốn khổng lồ cho tuyên truyền để giành sự ủng hộ của cử tri, với các kênh truyền thông bao trùm cả online lẫn offline. Khi xét đến việc chiến dịch tuyên truyền thực tế đã bắt đầu từ một năm trước bầu cử, chu kỳ dài này tiêu tốn nguồn lực vượt xa so với các sự kiện như ra mắt phim hay concert. Mặc dù nhịp độ tuyên truyền chịu ảnh hưởng bởi các sự kiện bất ngờ, nhưng xu hướng phân bổ ngân sách thường tăng dần, càng gần ngày bầu cử thì chi phí càng tăng nhanh.

Do sở hữu quyền lập pháp, quá trình này hình thành các nhóm lợi ích, trong đó các doanh nhân lớn lựa chọn tài trợ cho các chính khách để đổi lấy việc thúc đẩy các đạo luật phù hợp lợi ích cá nhân nếu ứng viên thắng cử. Khoản đóng góp này gọi là "quyên góp chính trị". Để tránh nạn mua bán quyền lực quá mức dẫn đến tham nhũng nghiêm trọng, luật pháp Mỹ đã thiết kế một số đạo luật nhằm chuẩn hóa quy trình này. Trong đó, tổ chức "527" là loại hình miễn thuế được thiết kế riêng để gây quỹ hỗ trợ tranh cử, với nhiều phân loại chi tiết hơn, điều chỉnh quy mô vốn nhận được và cách thức sử dụng.

Thông thường, hiệu suất gây quỹ của một chính khách bị ảnh hưởng rõ rệt bởi các sự kiện then chốt hoặc biến cố bất ngờ, vì nhà tài trợ cũng đóng góp theo từng giai đoạn. Ví dụ, một buổi tranh luận tệ hại hoặc một bê bối bất ngờ đều làm giảm niềm tin của nhà tài trợ vào triển vọng thắng cử, dẫn đến ngừng đóng góp. Do đó, tình hình gây quỹ có thể phản ánh khá chính xác hiệu suất tranh cử.

Sau khi hiểu rõ bối cảnh này, hãy cùng xem xét khoảng cách giữa đội ngũ tranh cử Trump 2024 và đội ngũ tranh cử Harris 2024 về mặt gây quỹ. Khoảng cách này thể hiện ở hai khía cạnh: quy mô tài chính và hiệu quả sử dụng.

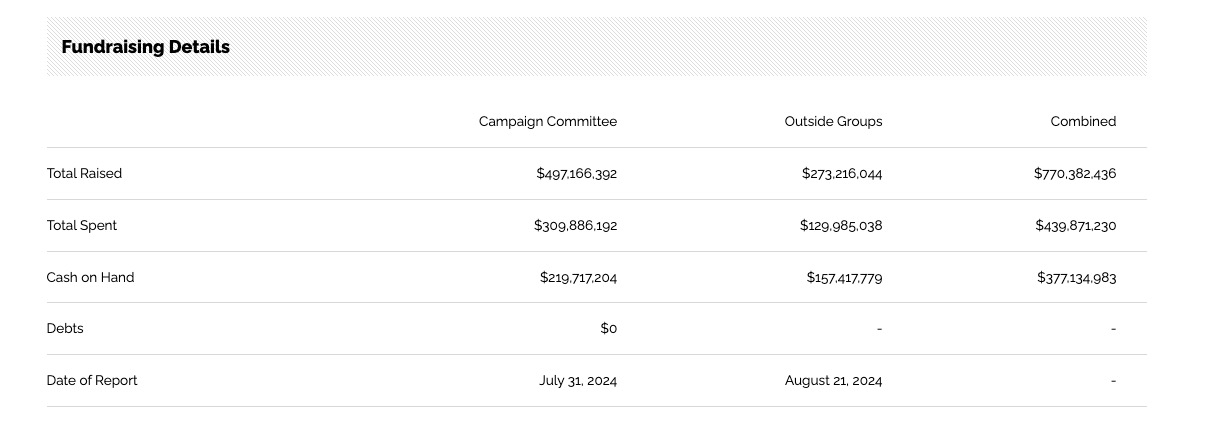

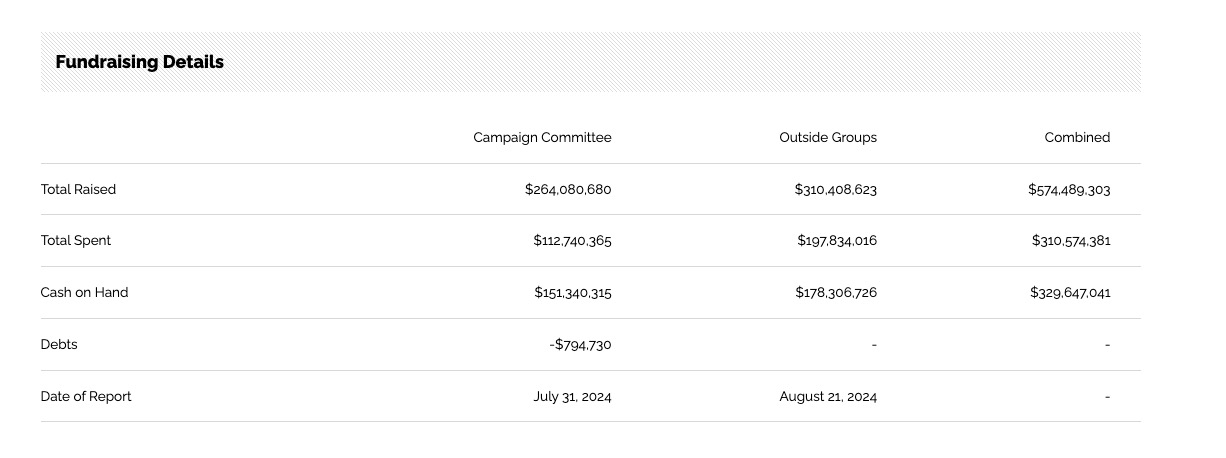

Trước hết, về quy mô tài chính, thực tế đảng Dân chủ luôn dẫn trước đảng Cộng hòa trong gây quỹ tranh cử, và khoảng cách này càng gia tăng sau khi Harris được "nâng cấp". Dường như lực lượng ủng hộ nội bộ đảng Dân chủ đã đoàn kết lại để ủng hộ mạnh mẽ ứng viên còn non kinh nghiệm này. Tính đến nay, đội Harris đã gây quỹ được 770 triệu USD, chi tiêu 440 triệu USD. Trong khi đó, đội Trump gây quỹ được 570 triệu USD, chi tiêu 310 triệu USD. Dù xét về số dư hay chi tiêu tích lũy, đội Trump đều ở thế bất lợi rõ rệt. Đây cũng là lý do tại sao sau vụ ám sát, dù thành công ép đảng Dân chủ thay Biden, uy thế của Trump vẫn tiếp tục suy giảm. Đặc biệt, sau buổi tranh luận tổng thống đầu tiên tuần trước, xét về kỹ năng tranh luận, Harris thể hiện tốt hơn hẳn, giúp bà gây quỹ nhanh chóng 50 triệu USD trong 24 giờ sau đó – cho thấy năng lực huy động vốn cực mạnh.

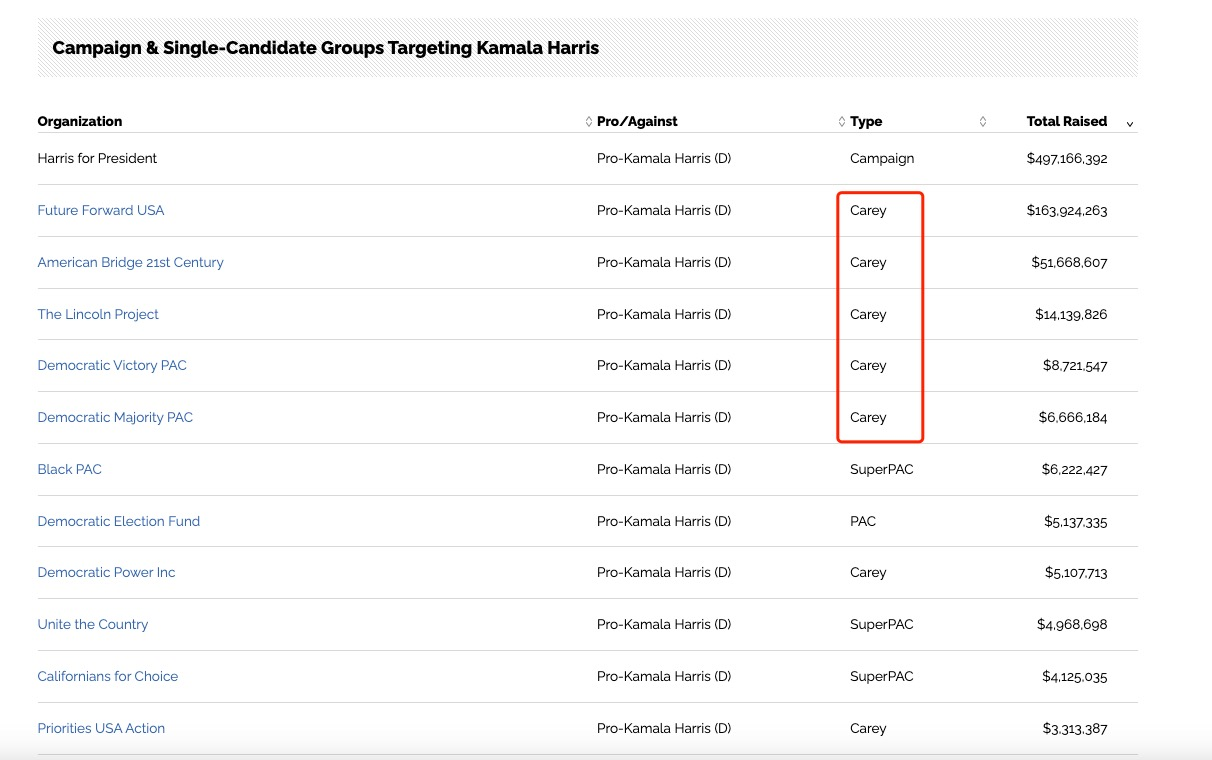

Xét kỹ hơn về sự khác biệt trong danh sách nhà tài trợ cũng rất thú vị. Sau khi Biden thu hút được Michael Bloomberg, đồng sáng lập LinkedIn Reid Hoffman..., Harris cũng nhận được sự hậu thuẫn từ nhiều tỷ phú khác như Hoffman, Reed Hastings (đồng sáng lập Netflix), Sheryl Sandberg (cựu COO Meta) và nhà từ thiện Melinda French Gates (vợ Bill Gates). Ngày 31 tháng 7, hơn 100 nhà đầu tư mạo hiểm ký thư cam kết ủng hộ Harris, trong đó có Mark Cuban, Vinod Khosla và Chris Sacca (sáng lập Lowercase Capital). Trong khi đó, các nhà tài trợ cốt lõi của Trump gồm ngân hàng Timothy Mellon, Linda McMahon (vợ đại gia đô vật Vince McMahon), Kelcy Warren (giám đốc năng lượng), Diane Hendricks (sáng lập ABC Supply), Timothy Dunn (đại gia dầu mỏ) và Richard – Elizabeth Uihlein (nhà hảo tâm bảo thủ nổi tiếng), đương nhiên còn có Elon Musk. Tuy nhiên, danh sách này cho thấy Harris được ủng hộ nhiều hơn bởi giới công nghiệp công nghệ mới, trong khi Trump tập trung vào các ngành truyền thống. Về tuyên truyền trực tuyến, Harris rõ ràng chiếm ưu thế lớn – may mắn thay, Musk đã mua Twitter, giúp Trump giảm bớt bất lợi này. Vì vậy, bạn sẽ thấy sau khi Trump trở lại Twitter, chiến dịch marketing trực tuyến của ông chắc chắn sẽ tập trung mạnh vào nền tảng này.

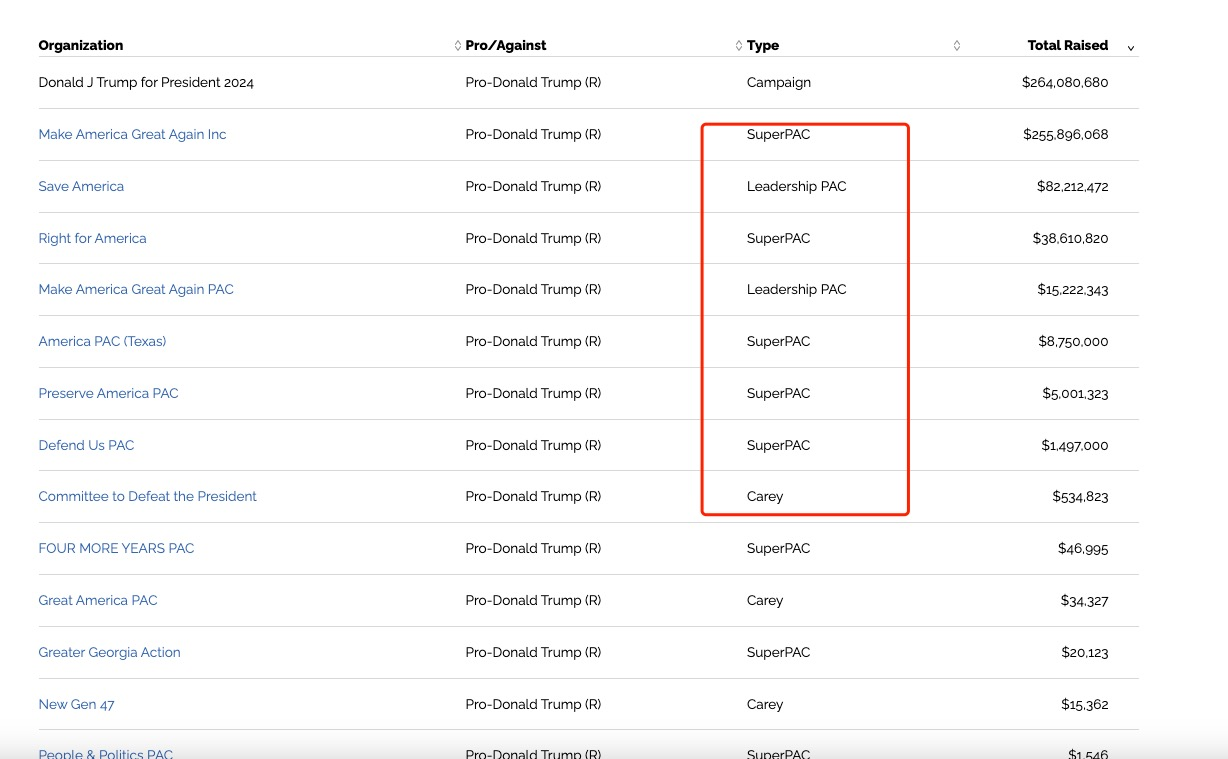

Xét về kênh gây quỹ bên ngoài, Harris chủ yếu thông qua Carey Committee, trong khi Trump dùng Super PAC. Cả hai tổ chức đều thuộc nhóm 527 vừa nêu, có lợi thế được nhận khoản đóng góp không giới hạn. Tuy nhiên, về chi tiêu, Carey Committee linh hoạt hơn: có hai tài khoản độc lập – một dùng cho đóng góp giới hạn (trực tiếp tặng ứng viên hoặc đảng), một dùng cho chi tiêu độc lập không giới hạn (cho quảng cáo, tuyên truyền...). Trong khi đó, Super PAC không được phép phối hợp trực tiếp với đội tranh cử hay đảng, cũng không được chuyển tiền trực tiếp cho ứng viên. Điều này khiến hiệu quả sử dụng vốn của đội Trump thấp hơn hẳn so với đội Harris.

Điều này phá vỡ nhận thức truyền thống rằng Trump là một doanh nhân giàu có nên sẽ có lợi thế về tài chính – thực tế lại hoàn toàn ngược lại. Hiện tại, đội Harris đang có lợi thế tài chính rõ rệt, và xu hướng này còn có nguy cơ mở rộng. Vì vậy, việc冒 risk ra mắt một dự án tiền mã hóa chưa trưởng thành vào thời điểm này là dễ hiểu – đúng như mong muốn tìm kiếm thêm các kênh gây quỹ linh hoạt hơn thông qua lĩnh vực tiền mã hóa. Đồng thời, đây cũng là hành động đáp trả thực tế đối với cử tri yêu thích tiền mã hóa trước đây. Vì vậy, dù phải chấp nhận rủi ro nhất định cũng là điều đáng giá. Tất nhiên, điều này cũng giải thích vì sao dự án ngay từ đầu đã tuyên bố WLFI sẽ tuân theo điều khoản Regulation D khi gây quỹ – nhằm kiểm soát rủi ro trong phạm vi chấp nhận được. Đây mới là điểm then chốt.

Đối với đội Trump, có nhiều cách để hưởng lợi từ dự án này, ngoài việc thu lợi trực tiếp từ ICO. Một phương án thú vị nữa là tận dụng nền tảng cho vay để rút tiền mặt. Bạn còn nhớ câu chuyện Donald Trump Jr. kể về việc gia đình bị "loại khỏi ngân hàng"? Giả sử World Liberty Financial khởi động thành công như một giao thức cho vay và thu hút được vốn, đội sáng lập có thể dùng lượng lớn token WLFI do họ kiểm soát làm tài sản thế chấp để vay tiền thật từ nền tảng, mà không ảnh hưởng lớn đến giá thị trường thứ cấp – tương tự như cách làm của nhà sáng lập Curve. Điều này thực sự có thể giúp giải quyết phần nào khó khăn hiện tại.

Vì vậy, sau khi cân nhắc những yếu tố trên, tôi không nghi ngờ về việc khởi động dự án này, vì bản chất đầu tư vào token WLFI chính là đặt cược vào khả năng Trump đắc cử – một hình thức quyên góp chính trị. Phương án này sẽ thu hút nhiều tỷ phú trong cộng đồng tiền mã hóa. Triển vọng tăng trưởng trong tương lai phụ thuộc vào kết quả của cuộc đua này: nếu Trump thắng cử, một dự án dựa trên nguồn lực như vậy sẽ dễ dàng tìm được hướng đi cụ thể. Nếu thất bại, rõ ràng trong môi trường mải mê đối phó các vụ kiện tụng, gia đình Trump sẽ không còn thời gian để quản lý dự án. Mối quan hệ đan xen này, chúng ta – những nhà đầu tư nhỏ – cần thận trọng đánh giá và tham gia một cách cẩn trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News