Quan điểm: Vì sao tôi hoài nghi về BTC-fi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Vì sao tôi hoài nghi về BTC-fi?

Xét về mặt triết học, sự trùng lặp giữa những người nắm giữ BTC và những người theo đuổi lợi nhuận là rất nhỏ.

Tác giả: 0xLouisT

Biên dịch: TechFlow

Lý do phổ biến nhất mà các nhà đầu tư thường đưa ra để biện minh cho sự tăng trưởng mạnh mẽ của Bitcoin là kịch bản "vàng kỹ thuật số", theo đó BTC sẽ đóng vai trò như một công cụ phòng hộ lạm phát. Trong tài chính truyền thống, vàng được dùng làm công cụ phòng hộ lạm phát vì giá trị của nó thường tăng cùng với lạm phát. Vàng không tạo ra thu nhập; lợi nhuận từ vàng chỉ đến từ việc tăng giá. Trên thực tế, do chi phí lưu trữ và bảo hiểm, vàng thậm chí có thể mang lại lợi suất âm. Các nhà đầu tư mua vàng nhằm duy trì sức mua chứ không phải để kiếm lợi tức. Trên đời không có bữa trưa nào miễn phí: bạn không thể vừa có cả hai thứ này cùng lúc.

Quay trở lại Bitcoin, lý thuyết chủ đạo được nhiều nhà đầu tư BTCfi (như các lớp L2 trên BTC) chia sẻ là ngay cả khi chỉ 5% lượng BTC đang lưu hành tham gia vào các giao thức tạo lợi tức, lĩnh vực này vẫn có thể mở rộng gấp 100 lần. Do đó, phần lớn các nhà đầu tư đang đặt cược vào tăng trưởng từ trên xuống: tốc độ tăng trưởng của lĩnh vực này nhanh hơn so với các lĩnh vực khác.

Mặc dù câu chuyện về BTCfi rất hấp dẫn, tôi cho rằng Bitcoin giống vàng hơn là một tài sản tạo ra lợi tức: ít nhất thì đây là lý thuyết mà nhiều nhà đầu tư kiên định theo đuổi, coi BTC là một tài sản vĩ mô và công cụ phòng hộ lạm phát. Ngay cả khi chỉ 5% BTC tham gia vào hệ sinh thái BTCfi, kỳ vọng này cũng có thể quá lạc quan.

Kết luận đầu tiên: Nếu đây là tình huống cơ bản, một số định giá có thể đã ở mức cao.

Kết luận thứ hai: Nếu bạn đã chấp nhận quan điểm BTC là công cụ phòng hộ lạm phát, thì có lẽ bạn cần xem lại lý thuyết về BTCfi của mình. Bạn có thể đang đồng thời ủng hộ hai quan điểm mâu thuẫn nhau. Về mặt triết học, sự trùng lặp giữa những người nắm giữ BTC và những người tìm kiếm lợi tức là rất nhỏ.

Quan điểm trái chiều

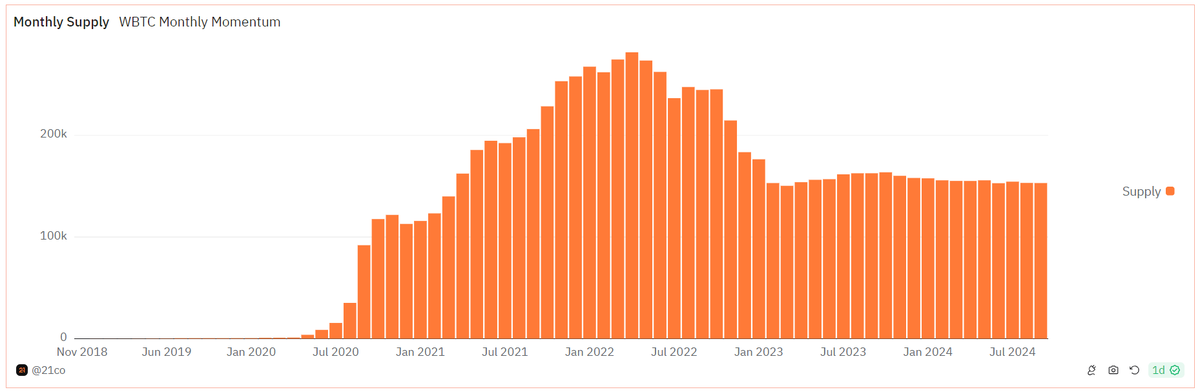

Dù tôi hoài nghi về lý thuyết BTCfi, nhưng cũng cần thiết phải xem xét trường hợp ngược lại. Trong chu kỳ trước, lượng wBTC lưu hành cùng với lượng BTC mà Celsius, BlockFi và Voyager nắm giữ có thể phản ánh tốt mức độ trùng lặp giữa những người nắm giữ BTC và những người tìm kiếm lợi tức. Hiện tại, wBTC chiếm khoảng 0,7% tổng nguồn cung BTC, trong khi Celsius, BlockFi và Voyager cùng nắm giữ khoảng 5 tỷ USD BTC, tương đương khoảng 1,1% tổng nguồn cung. Dù là sự suy giảm của các nền tảng này hay sự đình trệ trong nguồn cung wBTC (xem bên dưới), các chỉ số này đều không cho thấy dấu hiệu tích cực nào về nhu cầu tạo lợi tức từ BTC.

(Nguồn: @tomwanhh)

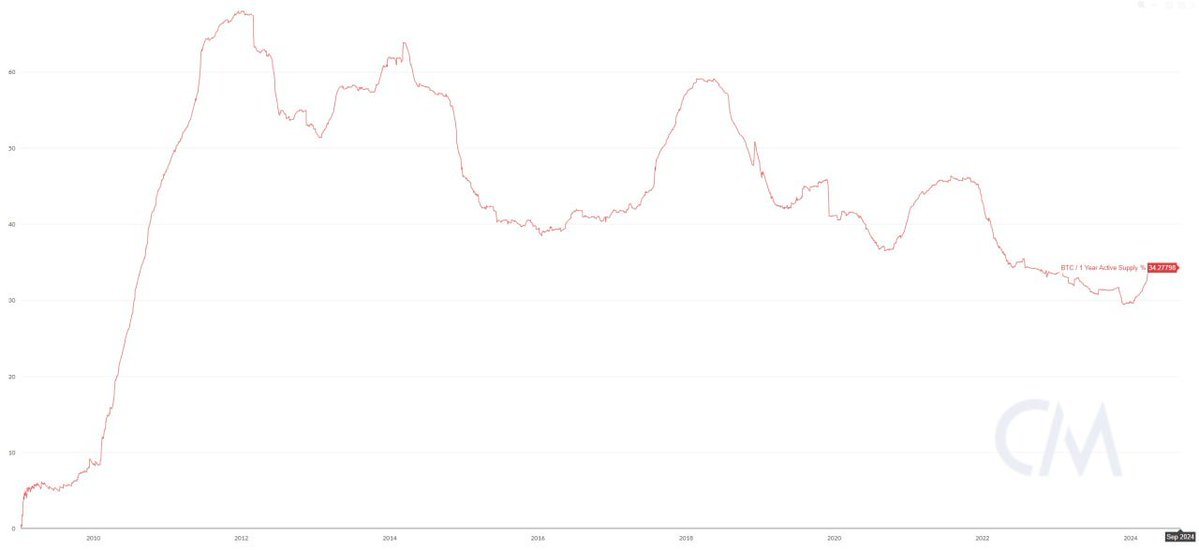

Cuối cùng, có người lập luận rằng vì BTC dễ lưu trữ và giao dịch hơn vàng nên có thể tạo ra nhu cầu cao hơn đối với các cơ hội tạo lợi tức nhờ tính thanh khoản cao hơn. Tuy nhiên, kể từ năm 2012, lượng BTC hoạt động liên tục giảm xuống.

Tóm lại, ở mức định giá hiện tại, tôi vẫn hoài nghi về lý thuyết BTCfi, bởi về mặt triết học và kinh tế, sự trùng lặp giữa những người nắm giữ BTC và những người tìm kiếm lợi tức là rất nhỏ.

Cảm ơn @f_s_y_y đã hỗ trợ và cung cấp dữ liệu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News