Diễn lại "Ngày thứ Hai đen tối phiên bản 1987": Giao dịch nhóm sụp đổ, cú sốc thanh khoản và những gì xảy ra sau đó?

Tuyển chọn TechFlowTuyển chọn TechFlow

Diễn lại "Ngày thứ Hai đen tối phiên bản 1987": Giao dịch nhóm sụp đổ, cú sốc thanh khoản và những gì xảy ra sau đó?

Nguy cơ nằm ở chỗ: đợt giảm mạnh có thể tự củng cố, dẫn đến thắt chặt tín dụng.

Tác giả: Triệu Ảnh, Wall Street Insights

"Thứ Hai Đen 1987" lại tái hiện vào hôm qua, thị trường tài chính toàn cầu sụp đổ mạnh mẽ, khắp nơi tràn ngập các từ khóa như ngắt giao dịch (circuit breaker), thị trường gấu, kỷ lục lịch sử.

Chỉ số Nikkei 225 và chỉ số TSE đồng loạt giảm hơn 12%, nhiều lần kích hoạt cơ chế ngắt giao dịch; thị trường chứng khoán Đài Loan ghi nhận mức giảm sâu nhất kể từ năm 1967, Hàn Quốc rơi vào mức giảm sâu nhất kể từ 2008, Dow Jones mất hơn 1.000 điểm, cùng S&P lập mức giảm hai năm lớn nhất, các nền tảng như Futu, Fidelity... lần lượt cảnh báo sự cố giao dịch.

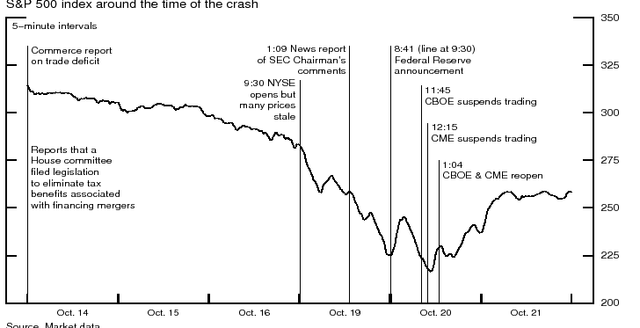

Lần gần nhất thị trường toàn cầu trải qua cơn khủng hoảng đau đớn như vậy là vào ngày 19 tháng 10 năm 1987.

Khi đó, thị trường chứng khoán châu Á đồng loạt lao dốc, chỉ số Nikkei giảm 14,9%, chỉ số Hang Seng lao dốc hơn 40%, chỉ số New Zealand thậm chí từng giảm tới 60%. Thị trường Mỹ cũng rơi vào hỗn loạn, Dow Jones giảm 22,6% trong ngày, chỉ số S&P 500 giảm 30%, khoảng 1,71 nghìn tỷ USD giá trị vốn hóa toàn cầu bốc hơi.

Ngoài mức độ kinh hoàng tương tự nhau, nguyên nhân khởi phát hai đợt giảm mạnh này cũng giống nhau: giao dịch chênh lệch giá (arbitrage) và giao dịch tự động hóa (program trading) đều xảy ra "đảo chiều". Lấy sử làm gương, điều gì sẽ xảy ra tiếp theo? Liệu Cục Dự trữ Liên bang Mỹ (FED) sẽ lại can thiệp cứu thị trường?

"Thứ Hai Đen phiên bản 1987"

Nhìn lại diễn biến thị trường chứng khoán Mỹ năm 1987, vào ngày 14 tháng 10, thâm hụt thương mại do chính phủ Mỹ công bố cao hơn dự kiến, đồng đô la suy yếu theo đó, thị trường bắt đầu đi xuống.

Vào thứ Sáu, ngày 16 tháng 10, Hạ viện Mỹ đề xuất một đạo luật nhằm loại bỏ một số ưu đãi thuế liên quan đến mua bán sáp nhập tài trợ, khiến chứng khoán Mỹ giảm mạnh hơn và đặt nền móng cho sự bất ổn trong tuần tiếp theo;

Ngày 19 tháng 10, thứ Hai, khi mở cửa, mọi người hoảng sợ nhận thấy lượng bán trên thị trường vượt xa lượng mua. Do chênh lệch quá lớn, trong giờ đầu tiên, nhiều nhà tạo lập thị trường thậm chí không đưa ra báo giá.

Ủy ban Chứng khoán Mỹ (SEC) sau đó chỉ ra rằng, đến 10h sáng, vẫn còn 95 cổ phiếu trong rổ S&P 500 chưa thể mở cửa giao dịch; tờ Wall Street Journal cho biết, trong 30 cổ phiếu thành phần của Dow Jones, có 11 cổ phiếu không thể giao dịch khi mở cửa.

Đồng thời, khi chênh lệch giá giữa hợp đồng tương lai chỉ số và cổ phiếu tăng lên rõ rệt, một nhóm tổ chức đã thực hiện giao dịch chênh lệch giá. Khi thị trường tiếp tục lao dốc, lượng lớn lệnh phòng ngừa rủi ro (hedging) tiếp tục bán khống hợp đồng tương lai chỉ số, điều này ngược lại càng thúc đẩy sự sụt giảm của chỉ số.

Khi đóng cửa, chỉ số Dow Jones giảm mạnh 22,76%, lập kỷ lục giảm sâu nhất kể từ năm 1929.

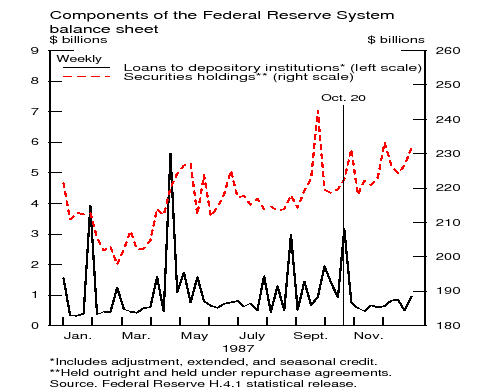

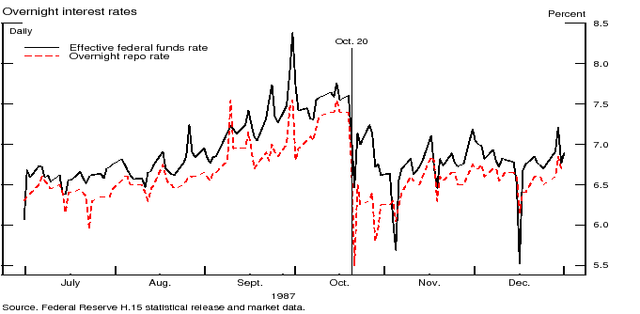

Trước khi thị trường mở cửa vào thứ Ba, ngày 20 tháng 10, Fed ra tuyên bố ngắn gọn và thông báo biện pháp cứu thị trường: "giảm lãi suất緊急 50 điểm cơ bản + nới lỏng định lượng":

"Hôm nay, Fed kiên định thực hiện nhiệm vụ của ngân hàng trung ương quốc gia, xác nhận sẵn sàng đóng vai trò cung cấp thanh khoản, hỗ trợ nền kinh tế và hệ thống tài chính."

Thị trường cũng tạm ổn định sau tuyên bố của Fed. Phiên sáng, chứng khoán Mỹ tiếp tục giảm, Sở Giao dịch Quyền chọn Chicago và Sở Giao dịch Hàng hóa tạm ngừng giao dịch vào buổi trưa, hoạt động trở lại vào buổi chiều và sau đó có phần phục hồi.

Ngày 21 tháng 10, thị trường bắt đầu lấy lại một phần mức giảm.

Giao dịch chênh lệch giá và giao dịch chương trình đóng vị thế gây nổ

Tương tự năm 1987, "Thứ Hai Đen" năm 2024 cũng bị kích hoạt bởi một "cơn bão hoàn hảo".

Thời điểm đó, thị trường chứng khoán Mỹ đã trong xu hướng tăng trưởng mạnh kể từ năm 1982, mọi người cho rằng đã đến lúc điều chỉnh, còn hiện tại, làn sóng AI thúc đẩy cổ phiếu công nghệ Mỹ tăng mạnh khiến nhà đầu tư "sợ hãi im lặng".

Thứ hai, giao dịch tập trung đảo chiều: trong cuộc khủng hoảng năm 1987, "giao dịch chương trình" được xem là một trong những thủ phạm chính, các chương trình giao dịch danh mục tự động bán cổ phiếu, tạo ra hiệu ứng domino.

Còn đợt giảm giá gần đây một phần bắt nguồn từ việc chênh lệch lãi suất Mỹ-Nhật thu hẹp, dẫn đến đảo chiều "giao dịch chênh lệch giá". Ngân hàng Trung ương Nhật Bản (BOJ) bất ngờ tăng lãi suất tuần trước, sau cuộc họp Fed tuần trước lại phát tín hiệu giảm lãi suất, khả năng Fed giảm lãi suất vào tháng 9 gần như đã được định giá hoàn toàn. Giao dịch chênh lệch giá từng rất hấp dẫn trên thị trường ngoại hối - "bán yên, mua đô la" - nay không còn sức hút, nhà đầu tư bắt đầu đổi lại tài sản đô la sang yên.

Đồng thời, vào thứ Sáu trước khi thị trường sụp đổ năm 1987 cũng rơi vào "ngày ba phù thủy" — quyền chọn cổ phiếu, hợp đồng tương lai chỉ số và quyền chọn chỉ số đáo hạn cùng lúc, dẫn đến bất ổn nghiêm trọng trong vài giờ cuối phiên thứ Sáu và kéo dài sang thứ Hai.

Cuối cùng, giới phân tích cho rằng đợt giảm mạnh lần này do "hysteria tập thể", mỗi khi thị trường giảm mạnh, tâm lý đám đông của nhà đầu tư sẽ làm trầm trọng thêm đà giảm.

Liệu Fed sẽ lại ra tay cứu thị trường?

Lấy sử làm gương, Fed sẽ hành động như thế nào?

Để đối phó với sự sụp đổ thị trường năm 1987, Mỹ đã "giảm lãi suất khẩn cấp", thiết lập cơ chế ngắt giao dịch và cung cấp thanh khoản để cứu thị trường.

Để làm chậm đà giảm của thị trường tài chính và ngăn chặn ảnh hưởng lan rộng sang nền kinh tế thực, Fed nhanh chóng hành động, cung cấp thanh khoản cho hệ thống tài chính, thông qua chính sách nới lỏng định lượng bơm hàng chục tỷ USD vào nền kinh tế.

Đồng thời, Chủ tịch Fed lúc bấy giờ là ông Greenspan tuyên bố "giảm lãi suất khẩn cấp 50 điểm cơ bản", hạ lãi suất quỹ liên bang từ hơn 7,5% vào thứ Hai xuống khoảng 7% vào thứ Ba.

Ngoài ra, các cơ quan quản lý lần đầu tiên giới thiệu cơ chế ngắt giao dịch, nhằm ngăn chặn sự sụp đổ thị trường do giao dịch tự động hóa gây ra. Khi thị trường chứng khoán có biến động giảm hoặc tăng bất thường, giao dịch sẽ lập tức bị tạm dừng.

Đợt giảm mạnh sẽ kết thúc ra sao?

Phân tích cho rằng, kịch bản tồi tệ nhất có thể là lặp lại năm 2008, nhưng dường như khả năng này khó xảy ra. Dù năm ngoái một số ngân hàng lớn ở Mỹ đã sụp đổ do sai lầm trong việc đánh cược trái phiếu chính phủ, nhưng tỷ lệ đòn bẩy của ngân hàng thấp hơn nhiều so với trước đây, và vì tín dụng tư nhân đã đảm nhận phần lớn rủi ro từng do ngân hàng gánh vác, hệ thống ngân hàng ít chịu ảnh hưởng bởi khủng hoảng thanh khoản hơn. Việc thua lỗ lớn là có thể xảy ra, các quỹ tư nhân cũng có thể gặp khó khăn, nhưng cần thời gian, và sẽ không gây ra khủng hoảng hệ thống tương tự.

Tình huống lý tưởng là biến động quá mức của thị trường chứng khoán sẽ dần dịu xuống như năm 1987, mà không gây ra rắc rối nghiêm trọng hơn, mặc dù dự kiến quá trình bình ổn này sẽ chậm hơn so với năm 1987. Cơn cuồng nhiệt AI có thể khiến giá cổ phiếu giảm sâu hơn nữa, ngay cả khi đã giảm 30% từ đỉnh tháng 6, cổ phiếu Nvidia vẫn tăng gấp đôi trong năm nay. Nhưng thị trường đã tiến gần hơn đến mức bình thường, chỉ số Nasdaq 100 tăng 6% từ đầu năm, chỉ số S&P tăng chưa đến 9%.

Ông Yardeni, "cha đẻ của đội quân vệ sĩ trái phiếu" cho rằng:

Nguy cơ của đợt giảm mạnh là sự sụt giảm có thể tự khuếch đại, phát triển thành thắt chặt tín dụng. Có thể hình dung, việc đóng vị thế giao dịch chênh lệch giá này có thể biến thành một cuộc khủng hoảng tài chính nào đó, từ đó dẫn đến suy thoái.

Tuy nhiên, ông nhấn mạnh rằng cá nhân ông dự đoán kết quả này sẽ không xảy ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News