Tại sao giá Bitcoin không tăng dù dòng tiền vào ETF liên tục đổ vào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao giá Bitcoin không tăng dù dòng tiền vào ETF liên tục đổ vào?

Một câu trả lời khả dĩ? Tiền mặt và giao dịch chênh lệch giá.

Tác giả: flow

Biên dịch: TechFlow

Trong ba tuần qua, dòng tiền ròng vào các quỹ ETF Bitcoin đã vượt quá 2,5 tỷ USD. Tuy nhiên, trong cùng thời gian này, giá BTC lại giảm từ mức 71.400 USD (ngày 20/5) xuống còn 67.400 USD (ngày 12/6). Tại sao có tới 2,5 tỷ USD vốn mới đổ vào các quỹ ETF mà giá cả lại không tăng?

Nhìn bề ngoài, chúng ta đều cho rằng sự phục hồi của dòng tiền ròng này hẳn phải tác động tích cực đến giá. Nhưng điều đáng ngạc nhiên là thực tế lại không như vậy.

Một lời giải thích khả dĩ? Giao dịch chênh lệch giá giữa thị trường giao ngay và phái sinh (cash-and-carry).

Hãy để tôi giải thích rõ hơn.

Dòng tiền vào ETF

Sau một giai đoạn dài đi ngang, dòng tiền gần đây đã quay trở lại xu hướng tăng mạnh. Tuy nhiên, điều này lại không đi kèm với đợt tăng giá mạnh mẽ nào. Hình ảnh: @FarsideUK

Ai đang nắm giữ ETF?

Khi xem xét 80 nhà đầu tư lớn nhất nắm giữ các quỹ ETF Bitcoin khác nhau, chúng ta thấy rằng phần lớn những người này không đơn thuần là nhà đầu tư "mua và nắm giữ". Thay vào đó, danh sách này xuất hiện rất nhiều quỹ phòng hộ – những đối tượng thường có chiến lược giao dịch phức tạp. Hình ảnh: @dunleavy89

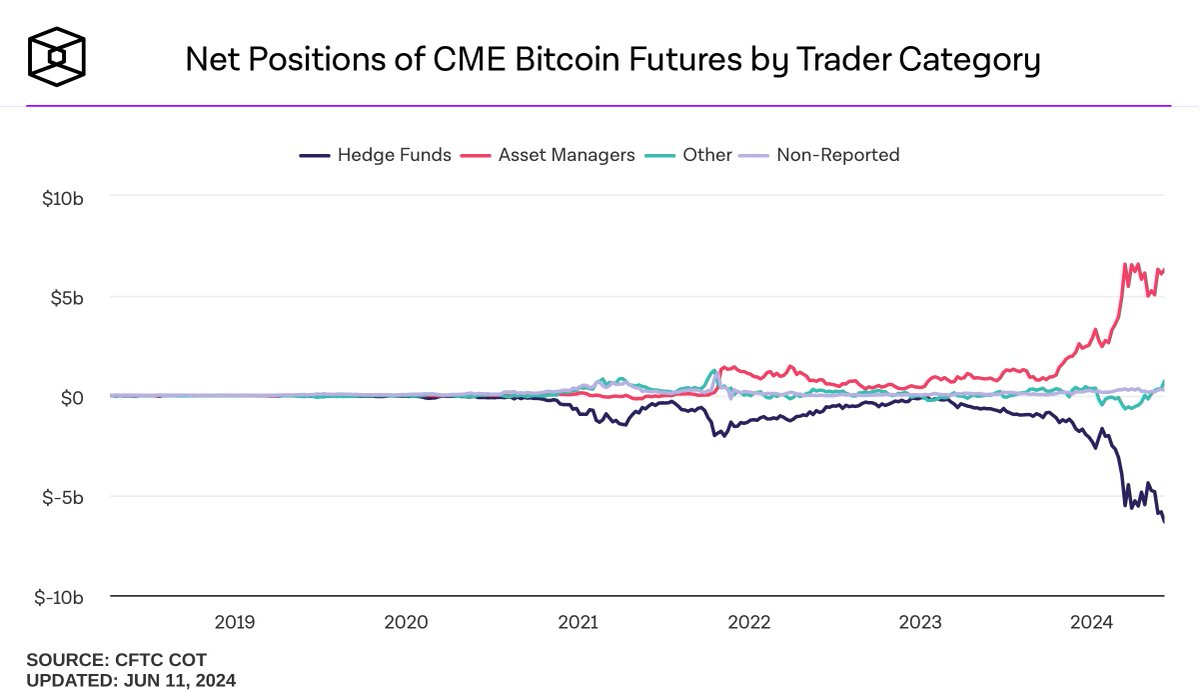

Thị trường phái sinh CME

Xét về thị trường tương lai, chúng ta thấy rằng khối lượng hợp đồng mở (open interest) trên thị trường phái sinh Bitcoin của CME cũng đang tiến gần đến mức cao kỷ lục 11,5 tỷ USD.

Đi sâu hơn một chút, chúng ta có thể phân tích vị thế ròng theo từng nhóm nhà giao dịch trên thị trường phái sinh CME.

Ở đây, chúng ta nhận thấy các quỹ phòng hộ đang xây dựng vị thế bán khống ròng ngày càng lớn trên hợp đồng tương lai Bitcoin (riêng trên thị trường phái sinh Bitcoin của CME đã có tới 6,3 tỷ USD vị thế bán khống ròng).

Điều này có ý nghĩa gì?

Một cách lý giải có thể là ngày càng nhiều nhà giao dịch chuyên nghiệp đang thực hiện chiến lược giao dịch cash-and-carry với BTC. Đây là một chiến lược chênh lệch giá, trong đó nhà giao dịch tận dụng sự chênh lệch giá giữa hai loại chứng khoán tương tự để kiếm lợi nhuận.

Chiến lược này bao gồm việc mua BTC thông qua ETF giao ngay và đồng thời bán khống một lượng tương đương trên thị trường phái sinh, nhằm hưởng chênh lệch cơ sở (basis), từ đó tạo ra một vị thế trung tính về rủi ro giá.

Như vậy, rủi ro về giá là bằng 0, tiềm năng lợi nhuận cao (về lý thuyết thì không ảnh hưởng gì đến giá).

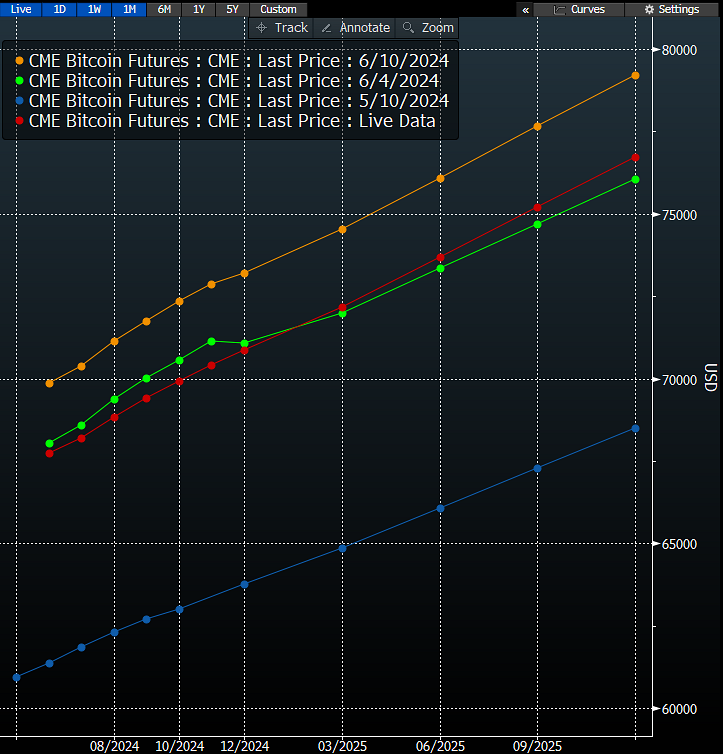

Hiện tại, lợi suất từ chiến lược này rất hấp dẫn do thị trường đang duy trì mức chênh lệch dương mạnh (giá phái sinh cao hơn giá giao ngay). Hình ảnh: @JSeyff

Tất nhiên, chúng ta không thể khẳng định chắc chắn điều gì đang diễn ra phía sau sự sụt giảm này, nhưng tôi cho rằng chiến lược giao dịch chênh lệch giá cash-and-carry là một lời giải thích hợp lý cho tình hình hiện tại. Nếu đúng như vậy, điều đó có nghĩa là phần lớn dòng vốn mới chảy vào các quỹ ETF giao ngay hiện nay chỉ đơn thuần là các vị thế trung tính được thiết lập bởi các nhà arbitrage – tức là không ảnh hưởng đến giá cả.

Do đó, thật đáng tiếc là không có một lượng lớn vốn biên (marginal money) mới thực sự tham gia thị trường, điều này có thể lý giải cho diễn biến giá gần đây. Dù sao đi nữa, đây chỉ là một suy nghĩ tôi thấy thú vị. Và khi có thêm dữ liệu mới, quan điểm hoàn toàn có thể thay đổi.

Còn bạn thì sao, bạn nghĩ thế nào về tình hình này?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News