Hôm nay chúng ta còn cần blockchain nữa không? Suy ngẫm từ góc nhìn tiền tệ và AI

Tuyển chọn TechFlowTuyển chọn TechFlow

Hôm nay chúng ta còn cần blockchain nữa không? Suy ngẫm từ góc nhìn tiền tệ và AI

Dù sao đi nữa, con người sẽ cần đến blockchain.

Tác giả: 100y

Biên dịch: TechFlow

Phần chưa biết trong hình liệu có nối lại và đi theo cùng một quỹ đạo như trước đây?

Con người là sinh vật đáng kinh ngạc. Mặc dù tốc độ tiến hóa sinh học rất chậm, nhưng tốc độ mà con người thay đổi thế giới thông qua khoa học và công nghệ lại nhanh đến kinh ngạc. Hãy tưởng tượng cuộc sống hôm nay của chúng ta so với một ngàn năm trước. Dù ngoại hình gần giống nhau và khả năng nhận thức không thay đổi nhiều, nhưng khoảng cách về mức sống là cực kỳ lớn.

Tuy nhiên, bất kể thế giới thay đổi nhanh đến đâu, cuối cùng con người vẫn bị giới hạn bởi cơ thể và gen được tạo nên từ vật chất hữu cơ và vô cơ. Các cuộc đấu tranh vì sự giàu có và quyền lực do bản năng thúc đẩy, xung đột giai cấp, chiến tranh nhằm tái thiết trật tự quốc tế, cũng như chu kỳ nợ nần và tài sản luôn tồn tại trong lịch sử, và có thể sẽ tiếp tục kéo dài. Cách phản ứng và hành vi của con người đối với những vấn đề này khó có thể thay đổi lớn theo thời gian.

Quan điểm này cho thấy rằng bằng việc nghiên cứu hành vi con người và phản ứng trước các sự kiện lớn trong quá khứ, chúng ta có thể dự đoán các mô hình tương lai. Dù không thể chắc chắn tuyệt đối về tương lai, nhưng trừ khi sinh học con người thay đổi mạnh mẽ hoặc tư duy tập thể của chúng ta có bước chuyển căn bản – ví dụ như toàn nhân loại cùng quy y Phật giáo để đạt giác ngộ – thì chúng ta có thể sử dụng quá khứ để đưa ra những suy đoán hợp lý về xu hướng tương lai.

Nhiều cuốn sách đã phân tích những khía cạnh bất biến trong xã hội loài người và cách phản ứng nhất quán trước các sự kiện lịch sử. Ví dụ, cuốn “Same as Ever” của Morgan Housel cung cấp cái nhìn sâu sắc về tính bền vững trong quá trình tư duy con người dưới góc nhìn vi mô. Trong khi đó, cuốn “Principles for Dealing with a Changing World Order” của Ray Dalio phân tích tính lặp lại trong lịch sử đế chế dưới góc nhìn vĩ mô. Cả hai cuốn sách đều được khuyến nghị mạnh mẽ cho độc giả quan tâm đến những mô hình bền vững này.

Trong bối cảnh này, bài viết nhằm mục đích khám phá một số xu hướng lớn và không thể tránh khỏi hiện tại mà nhân loại đang đối mặt, ảnh hưởng tiềm tàng của chúng đến xã hội, đồng thời so sánh với các tình huống tương tự trong lịch sử. Bài viết đặc biệt nhấn mạnh vào sự lung lay vị thế của đồng đô la Mỹ và sự nổi lên của trí tuệ nhân tạo tổng quát (AGI), đồng thời chỉ ra cả hai đều do quá tập trung nên có thể mang lại rủi ro nghiêm trọng. Do đó, tôi tin rằng công nghệ blockchain, vốn thúc đẩy bản chất phi tập trung, sẽ đóng vai trò then chốt trong tương lai của xã hội loài người. Mỗi phần của bài viết sẽ đi sâu vào cách ngành công nghiệp blockchain, đứng đầu là Bitcoin, cuối cùng định hình thế giới của chúng ta.

1. Chủ đề không thể tránh: Tiền tệ

1.1 Sự sụp đổ của tiền tệ dự trữ là điều không thể tránh khỏi

Tiền tệ là một thỏa thuận xã hội được thiết lập nhằm thúc đẩy giao dịch. Tính hợp pháp của nó phụ thuộc vào cán cân quyền lực trong trật tự quốc tế và sự tin tưởng của các bên tham gia. Vì hệ thống tư duy và cảm xúc của con người không thay đổi lớn theo thời gian, hệ thống tiền tệ trong tương lai rất có thể sẽ đi theo tiền lệ lịch sử.

Đa số mọi người ngày nay đã quen với việc đồng đô la Mỹ là tiền tệ dự trữ toàn cầu, sử dụng nó mà không cần đặt câu hỏi trong đời sống hàng ngày. Sự thống trị của Mỹ trong quân sự, tài chính, khoa học và nhiều lĩnh vực khác củng cố vị thế dường như vĩnh cửu của đồng đô la. Tuy nhiên, con người thường quá tự tin vào những điều họ chưa từng trải nghiệm. Một cái nhìn ngắn gọn về bản chất và lịch sử của tiền tệ sẽ cho thấy rằng tuổi thọ của một đồng tiền dự trữ toàn cầu thường ngắn hơn mong đợi.

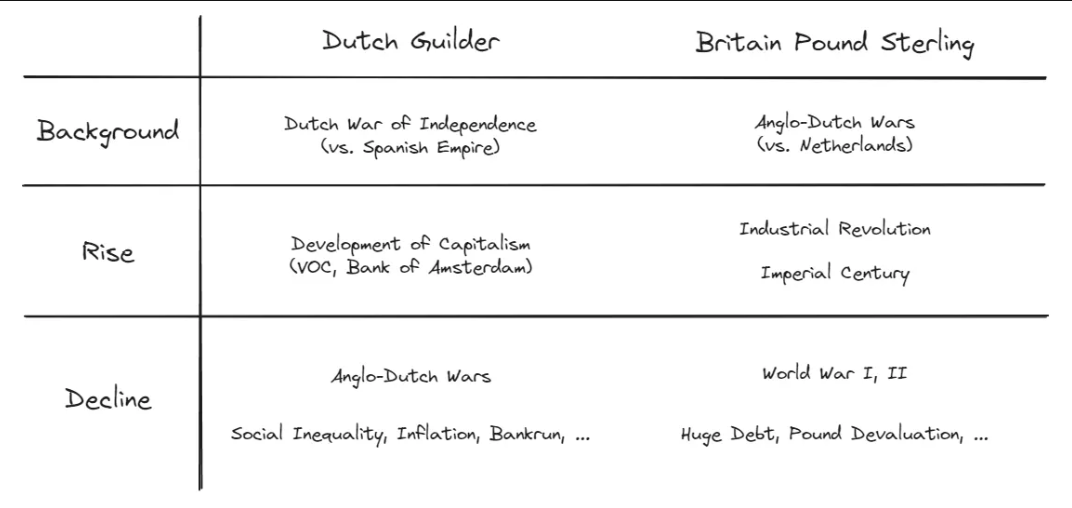

Kể từ khi hệ thống Bretton Woods được thiết lập vào năm 1944, đồng đô la đã trở thành tiền tệ dự trữ duy nhất trên thế giới, tuy nhiên mới chỉ tròn 80 năm. Trước khi đánh giá hiện trạng của đồng đô la, hãy nhìn lại các tiền tệ dự trữ toàn cầu trước đó. Trước đô la là bảng Anh, và trước đó nữa là đồng florin Hà Lan.

(Lịch sử lặp lại của tiền tệ dự trữ)

Sự trỗi dậy và suy tàn của các cường quốc Hà Lan và Anh, cũng như nhiệm kỳ của họ với tư cách là nước nắm giữ tiền tệ dự trữ toàn cầu, đều tuân theo mô hình rất giống nhau. Họ bắt đầu trỗi dậy sau khi đánh bại các cường quốc đang suy yếu. Chiến thắng thúc đẩy sự phát triển của chủ nghĩa tư bản và cách mạng công nghiệp, những tiến bộ này làm tăng sức cạnh tranh của quốc gia, tạo nền tảng để họ trở thành nước tiền tệ dự trữ.

Tuy nhiên, lịch sử lặp lại cho thấy rằng sự giàu có và thịnh vượng do vị thế tiền tệ dự trữ mang lại thường gieo mầm cho sự suy tàn. Thâm hụt tài khoản gia tăng và sự bất bình đẳng thu nhập mở rộng làm suy yếu sức cạnh tranh của quốc gia, đẩy nhanh quá trình tích tụ nợ nần. Cuối cùng, khoản nợ khổng lồ do chiến tranh gây ra và việc mất giá tiền tệ buộc các cường quốc từng hùng mạnh phải nhường lại vị thế tiền tệ dự trữ cho các cường quốc mới nổi.

(Khách sạn Washington ở núi Bretton | Nguồn: Wikipedia)

Hiện tại, Mỹ là siêu cường số một thế giới, cũng đi theo quỹ đạo tương tự. Sau Nội chiến, Mỹ tăng cường sức cạnh tranh thông qua Cách mạng Công nghiệp lần thứ hai, sự phát triển của chủ nghĩa tư bản và lợi thế địa chính trị. Trong và sau Thế chiến I và II, Mỹ vượt xa châu Âu đang suy yếu về sự giàu có và thịnh vượng, đạt đến đỉnh cao mới. Khi chiến thắng trong Thế chiến II là điều chắc chắn, Mỹ tổ chức một hội nghị để tái cấu trúc trật tự tài chính hậu chiến, áp dụng hệ thống Bretton Woods, xác lập đô la Mỹ là tiền tệ dự trữ theo chế độ bản vị vàng.

Tuy nhiên, nền kinh tế tiền tệ dự trữ dựa trên tiền cứng gặp phải một nghịch lý. Để dùng đô la làm đồng tiền chính trong thương mại quốc tế, cần có lượng cung cấp đô la đủ lớn, điều này yêu cầu quốc gia tiền tệ dự trữ phải thâm hụt. Khi dự trữ vàng không đổi, việc tăng lượng phát hành đô la tất yếu dẫn đến mất giá tiền tệ và làm suy yếu niềm tin quốc tế vào tiền tệ dự trữ. Vấn đề này được gọi lànghịch lý Triffin.

Cuộc Chiến tranh Lạnh với Liên Xô, chiến tranh Việt Nam và khủng hoảng dầu mỏ làm trầm trọng thêm thâm hụt thương mại và lạm phát. Khi Mỹ không còn đủ khả năng đáp ứng nhu cầu hoàn trả vàng, Tổng thống Richard Nixon đã chấm dứt khả năng quy đổi đô la sang vàng vào năm 1971. Điều này khiến giá vàng tăng vọt từ mức cố định 35 USD/ounce lên 850 USD/ounce vào năm 1980, đánh dấu sự khởi đầu của kỷ nguyên tiền pháp định và thời kỳ lạm phát cao.

May mắn thay, nhờ chính sách lãi suất cao chưa từng có của Paul Volcker (lãi suất hàng năm lên tới 20%) và việc thành công xây dựng hệ thống "dollar dầu mỏ", đồng đô la đã phục hồi giá trị. Sự phục hồi này giúp Mỹ bước vào một giai đoạn thịnh vượng kinh tế vào thập niên 1990.

(Nguồn: FRED)

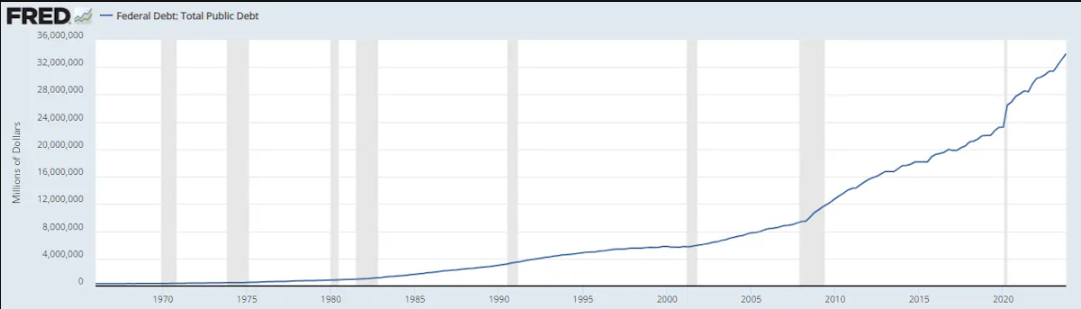

Tuy nhiên, sau khi hệ thống Bretton Woods kết thúc, cách thức phát hành đô la Mỹ đã thay đổi căn bản. Mỗi khi cần tiền, chính phủ bắt đầu phát hành trái phiếu, Cục Dự trữ Liên bang in tiền để mua cáctrái phiếunày, dẫn đến lượng cung tiền tăng nhanh chóng. Nợ chính phủ tăng vọt từ 391 tỷ USD (chiếm 34% GDP) vào năm 1971 lên 34 nghìn tỷ USD (chiếm 120% GDP) vào cuối năm 2023. Trong các cuộc khủng hoảng tài chính năm 2008 và 2020, chính phủ đã tích lũy khoản nợ khổng lồ thông qua cơ chế này, khiến đồng đô la liên tục mất giá.

Khoản nợ khổng lồ như vậy có thể duy trì được bao lâu? Câu hỏi này dẫn đến nhiều kịch bản khả thi. Một khả năng là xuất hiện một người chiến đấu chống lạm phát như Paul Volcker, người có thể thực hiện các biện pháp quyết liệt để giảm nợ, ngay cả với cái giá là suy thoái kinh tế nghiêm trọng. Hoặc, các đột phá đổi mới như AI có thể thúc đẩy cung ứng và sản xuất, tạo áp lực giảm phát liên tục lên nền kinh tế, từ đó kéo dài tuổi thọ của đồng đô la.

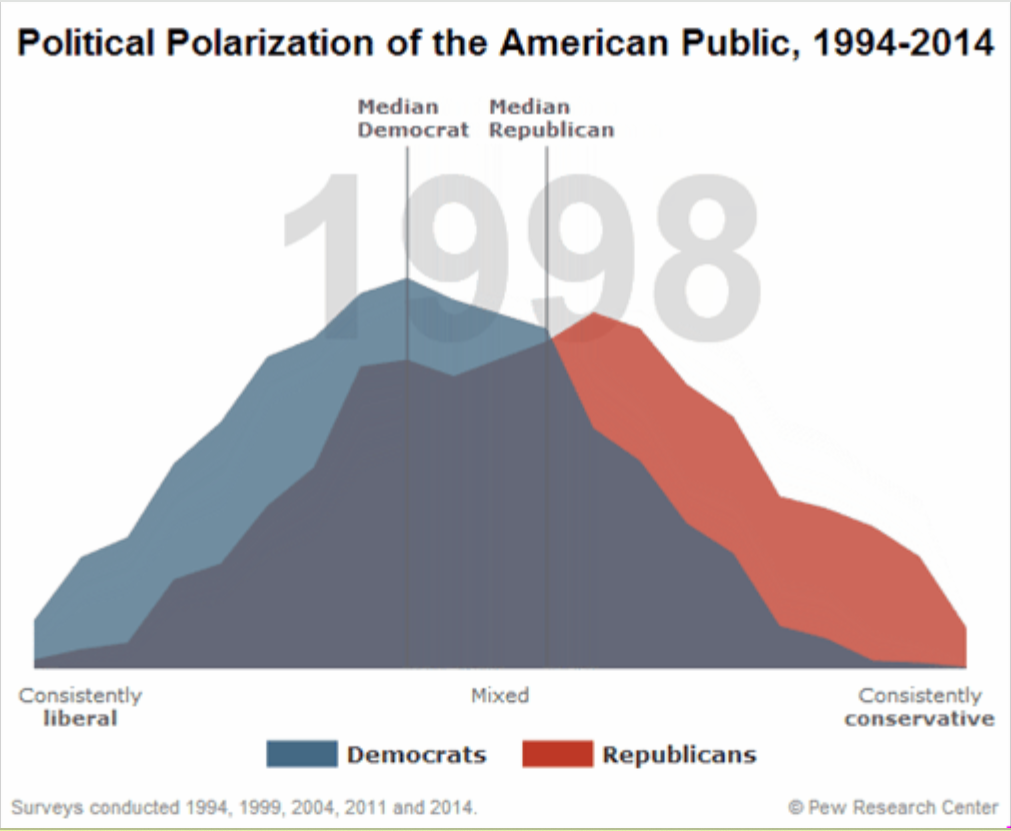

(Phân cực chính trị | Nguồn: Pew Research Center)

Tuy nhiên, như đã nói, tiền tệ là một thỏa thuận xã hội. Do đó, khi cộng đồng quốc tế bắt đầu mất niềm tin vào Mỹ và đồng tiền của họ, sự suy giảm của đồng đô la sẽ bắt đầu. Lạm phát không thể tránh khỏi gắn liền với vị thế tiền tệ dự trữ có thể làm trầm trọng thêm các vấn đề xã hội như bất bình đẳng thu nhập và phân cực chính trị trong và ngoài nước, từ đó làm suy yếu thêm niềm tin vào đồng đô la. Mặc dù hiện tại chưa có dấu hiệu rõ ràng nào cho thấy đồng đô la sẽ sụp đổ, nhưng ngày càng có nhiều vấn đề cho thấy điều này ngày càng có khả năng xảy ra.

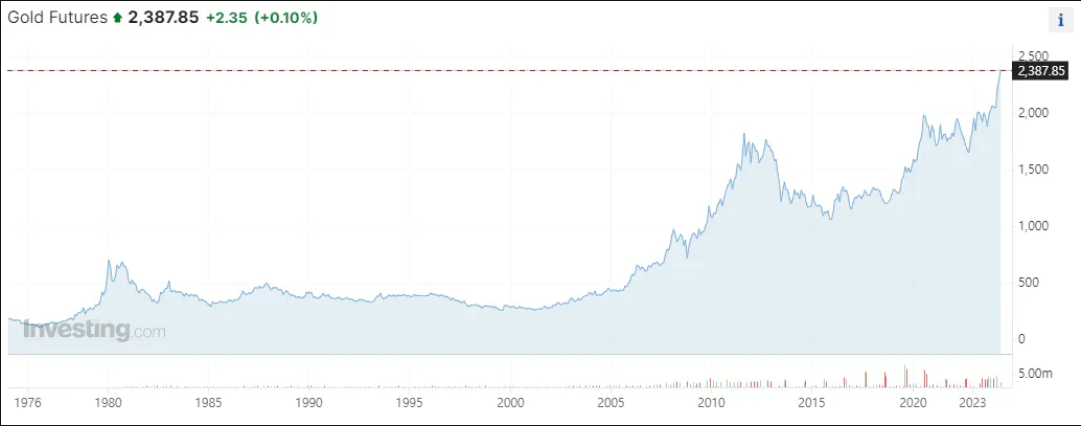

(Trung Quốc yêu thích vàng | Nguồn: Investing.com)

Không chỉlạm phát, các vấn đề địa chính trị cũng có thể làm suy yếu vị thế của đồng đô la. Để phản ứng với việc Nga xâm lược Ukraine, các nước phương Tây đã loại Nga khỏi hệ thống ngân hàng SWIFT, ngăn Nga thanh toán thương mại bằng euro hay đô la, và đóng băng một nửa dự trữ ngoại hối đô la của Nga. Những hành động này làm suy yếu niềm tin của các quốc gia khác vào đồng đô la. Ví dụ, kể từ khi xung đột Nga-Ukraine bắt đầu, Trung Quốc đã bán tháo trái phiếu chính phủ Mỹ và tích trữ vàng một cách ổn định, nhằm giảm sự phụ thuộc vào Mỹ.

Lịch sử chứng minh rằng động lực quyền lực xoay quanh tiền tệ vẫn không thay đổi. Trừ khi có một chính sách tiền tệ hoàn hảo chưa từng thấy, nếu không bất kỳ đồng tiền dự trữ nào cuối cùng cũng sẽ mất đi vị thế của mình. Không ai có thể dự đoán chính xác thời điểm, nhưng rồi sẽ có một ngày đồng đô la phải đối diện với sự kết thúc. Tôi chỉ hy vọng ngày ấy đến càng muộn càng tốt, và càng êm dịu càng tốt.

1.2 Bitcoin như một loại tiền cứng

Khi đồng đô la dần mất uy tín, các tài sản như vàng tự nhiên sẽ thu hút sự chú ý. Vàng được coi trọng từ cổ chí kim nhờ tính khan hiếm và đặc tính vật lý bất biến. Trong các xung đột lớn, vàng được công nhận là tài sản cuối cùng đáng tin cậy nhất trên toàn cầu. Do đó, các ngân hàng trung ương luôn duy trì một lượng dự trữ vàng nhất định.

(Người dân Nga xếp hàng tại ngân hàng trong thời chiến | Nguồn: AP)

Ngày nay, cá nhân có thể đầu tư vào vàng thông qua nhiều hình thức như cổ phiếu công ty khai thác, hợp đồng tương lai vàng và ETF vàng. Các phương pháp đầu tư này thường hiệu quả ở các quốc gia có thị trường tài chính phát triển. Tuy nhiên, nếu bạn sống ở một quốc gia có thị trường tài chính kém phát triển, hoặc trực tiếp bị cuốn vào chiến tranh hoặc cách mạng, việc đầu tư vào vàng có thể bị hạn chế nghiêm trọng. Những kênh đầu tư này không liên quan đến quyền sở hữu trực tiếp vàng, và trong thời kỳ bất ổn quốc tế sẽ mang lại rủi ro đối tác. Ngoài ra, việc mua và lưu trữ vàng vật chất cũng không hề dễ dàng.

(Nguồn: Kaiko)

Trong trường hợp này, Bitcoin có thể hoạt động như một tài sản cứng tốt tương tự vàng. Nguồn cung của nó là hữu hạn, không chịu sự kiểm soát của bất kỳ thực thể đơn lẻ nào, và đặc biệt dễ dàng lưu trữ và chuyển giao, ngay cả trong những tình huống khẩn cấp như chiến tranh. Ví dụ, vào ngày 24 tháng 2 năm 2022, khi Nga xâm lược Ukraine, khối lượng và giá giao dịch BTC/UAH tăng vọt, cao hơn tỷ giá quốc tế 6%. Ngay cả trong các trường hợp ít cực đoan hơn, các quốc gia có tiền tệ bất ổn cao cũng có nhu cầu lớn đối với Bitcoin. Ở Thổ Nhĩ Kỳ, nơi lạm phát hàng năm khoảng 70%, Bitcoin có mức phí giao dịch cao tương tự vàng. Những ví dụ này cho thấy Bitcoin thực sự có thể đóng vai trò là một tài sản cứng.

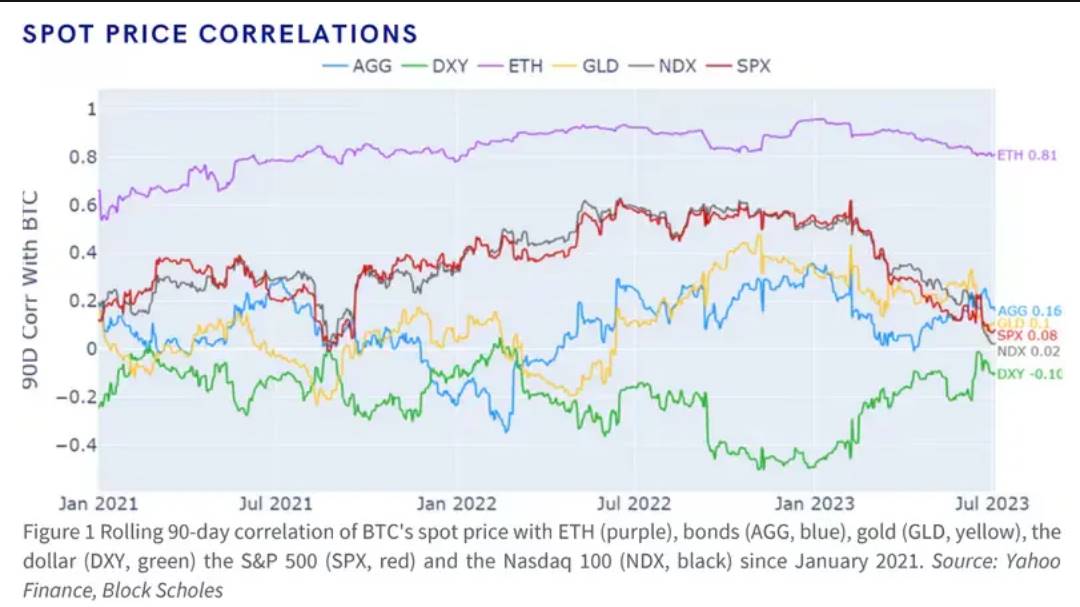

(Nguồn: BlockScholes, Yahoo)

Từ các ví dụ trên, có thể thấy tiềm năng to lớn của Bitcoin trong tương lai với tư cách làtiền cứng. Nhưng điều này có nghĩa là người dân ở các nước phát triển, vốn được bảo vệ bởi hệ thống tiền tệ ổn định, không cần thiết phải đưa Bitcoin vào danh mục đầu tư của họ sao? Ngay cả ngoài các tình huống khủng hoảng, việc phân bổ một phần danh mục đầu tư cho Bitcoin cũng mang lại lợi ích đa dạng hóa đáng kể. Như biểu đồ cho thấy, mặc dù mối tương quan giữa Bitcoin và các tài sản khác như vàng, cổ phiếu và đô la Mỹ dao động theo thời gian, nhưng thường thể hiện sự biến động giá rõ rệt. Đặc điểm độc đáo này khiến việc nắm giữ các loại tiền mã hóa như Bitcoin trở thành lựa chọn hấp dẫn.

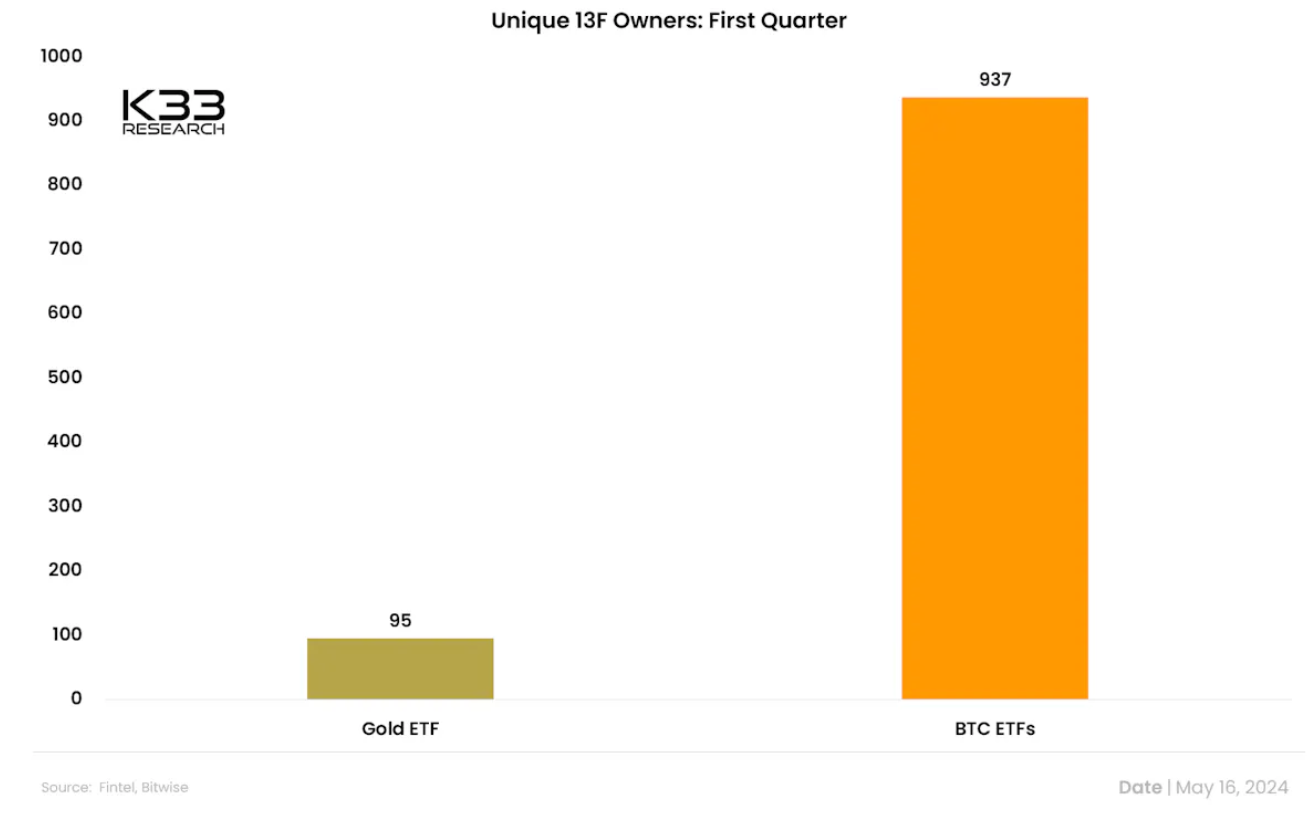

(Nguồn: K33 Research)

Thực tế, nhiều tổ chức tài chính ở Mỹ gần đây đã bổ sung ETF BTC vào danh mục đầu tư của họ. Theo dữ liệu từ K33 Research, trong quý đầu tiên năm 2024, có 937 tổ chức báo cáo nắm giữ ETF Bitcoin trong các file 13F. Bao gồm các doanh nghiệp nổi tiếng như JP Morgan, UBS, Wells Fargo, cũng như Hội đồng Đầu tư Wisconsin, đã mua khoảng 160 triệu USD giá trị ETF BTC. Xu hướng này cho thấy Bitcoin đang ngày càng được coi là một phương tiện lưu trữ giá trị.

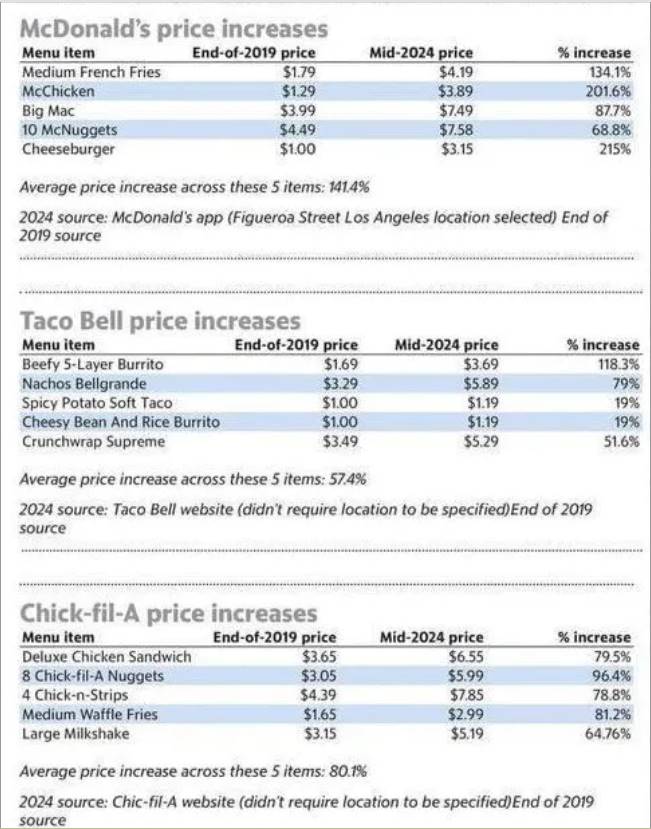

(Giá đồ ăn nhanh tăng vọt)

Trong khi tác động lạm phát từ chính sách nới lỏng định lượng thời COVID-19 vẫn chưa tan biến hoàn toàn, Mỹ đang tăng thanh khoản một lần nữa để đối phó với cuộc bầu cử tổng thống sắp tới. Bộ Tài chính Mỹ đang mở rộng chi tiêu tài khóa và lên kế hoạch bắt đầu mua lại trái phiếu lần đầu tiên trong hơn 20 năm kể từ ngày 29 tháng 5. Đồng thời, Cục Dự trữ Liên bang cũng đang làm chậm tốc độ siết chặt định lượng.

Do đó, đồng đô la sẽ tiếp tục chịu áp lực lạm phát và được phát hành ồ ạt trong các giai đoạn suy thoái kinh tế lớn. Trừ khi Mỹ có thể tiếp tục đổi mới trong lĩnh vực quân sự, khoa học và công nghiệp và duy trì vị thế lãnh đạo, nếu không giá trị đồng đô la chắc chắn sẽ giảm dần theo thời gian. Ngược lại, điều này sẽ tự nhiên làm tăng sự chú ý và giá trị của Bitcoin.

Tuy nhiên, để trở thành một tài sản cứng như vàng, Bitcoin đối mặt với một thách thức then chốt: quy mô an ninh và khả năng sinh lời của mạng lưới. Yếu tố cơ bản tạo nên giá trị Bitcoin là sự an toàn của mạng lưới. Càng nhiều thợ đào, mạng lưới càng an toàn, giá trị Bitcoin càng ổn định.

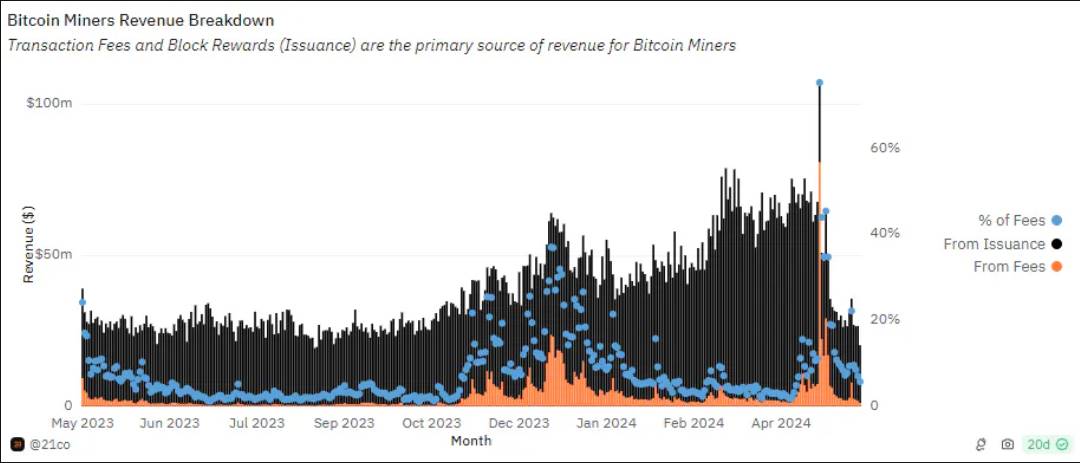

Thợ đào Bitcoin chủ yếu kiếm thu nhập theo hai cách: thưởng khối và phí giao dịch. Thưởng khối là lượng Bitcoin mà thợ đào nhận được khi khai thác thành công một khối, số lượng này cố định và cứ bốn năm lại giảm một nửa. Phí giao dịch là khoản phí người dùng trả khi thực hiện giao dịch trên mạng Bitcoin, không liên quan đến thưởng khối.

(Phí cần cao hơn để đảm bảo tính bền vững | Nguồn: dune, @21co)

Để tiếp tục tham gia mạng Bitcoin, thu nhập đào mỏ của thợ đào phải vượt chi phí. Vì thưởng khối giảm một nửa mỗi bốn năm, thu nhập đào mỏ sẽ dần giảm và phải được bù đắp bằng cách tăng thu nhập từ phí giao dịch. Tuy nhiên, khác với các mạng như Ethereum và Solana, mạng Bitcoin có ứng dụng hạn chế và khả năng mở rộng thấp, dẫn đến khối lượng giao dịch giảm, từ đó làm giảm thu nhập phí. Gần đây, các tiêu chuẩn token mới như Ordinals và Runes tạm thời làm tăng hoạt động mạng Bitcoin, nhưng chưa thể đảm bảo liệu chúng có thể làm tăng đáng kể thu nhập phí lâu dài hay không.

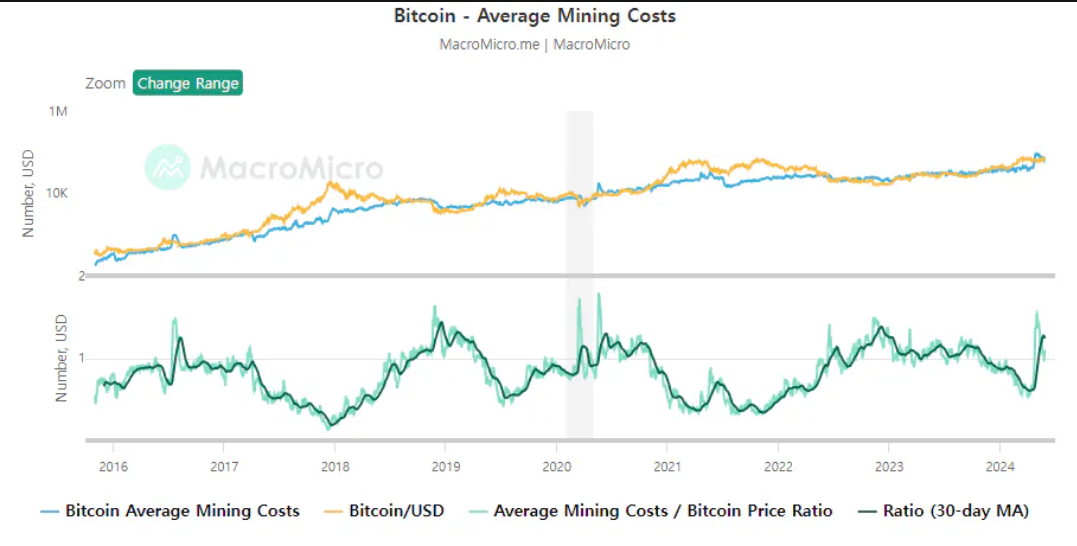

(Nguồn: MacroMicro)

Cho đến nay, thu nhập đào mỏ thường vượt chi phí. Tuy nhiên, do việc giảm thưởng trong tương lai, thưởng khối tiếp tục giảm, trừ khi 1) giá Bitcoin tăng mạnh, hoặc 2) hoạt động mạng tăng lên mang lại nhiều thu nhập phí hơn, nếu không các thợ đào có thể rời mạng. Điều này sẽ làm giảm an toàn mạng Bitcoin, làm suy yếu giá trị nội tại và có thể gây ra vòng luẩn quẩn của việc thợ đào rút lui và an toàn giảm thêm.

Điều này làm nổi bật sự khác biệt chính giữa vàng và Bitcoin. Giá trị nội tại của vàng không liên quan đến khả năng sinh lời, trong khi giá trị nội tại của Bitcoin lại phụ thuộc trực tiếp vào điều này. Do đó, đảm bảo khả năng sinh lời là thách thức dài hạn mà mạng Bitcoin phải giải quyết. Mặc dù cộng đồng Bitcoin hiện chưa có giải pháp rõ ràng, nhưng các đổi mới như Odinals, Runes và OP_CAT cho thấy thu nhập phí giao dịch có thể tăng lên trong dài hạn.

2. Khác biệt so với quá khứ: AI

2.1 Tác động của AGI đến con người

(Đây thực sự là tương lai của loài người sao? | Nguồn: The Matrix)

Nhìn lại lịch sử, khác với tiền tệ, các đột phá công nghệ như AI luôn mang lại những thay đổi lớn cho xã hội. Cách mạng máy hơi, điện và internet đã thay đổi cục diện công nghiệp toàn cầu, ảnh hưởng sâu sắc đến cách làm việc và sinh hoạt của con người. Mặc dù các cuộc cách mạng công nghệ này trong giai đoạn chuyển tiếp đã gây ra nhiều vấn đề xã hội, nhưng cuối cùng chúng đã mang lại cuộc sống phồn vinh hơn cho loài người. Máy hơi và điện đã giải phóng con người khỏi phần lớn lao động chân tay, trong khi công nghệ kỹ thuật số và internet giải phóng họ khỏi các công việc trí óc đơn giản.

(Sự thật thú vị: Illia là người bạn biết, iykyk)

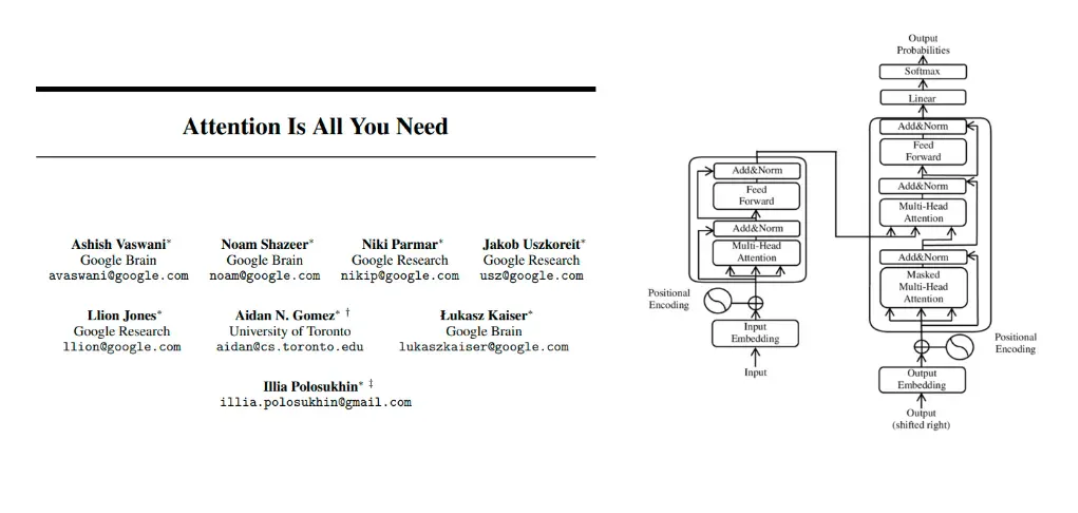

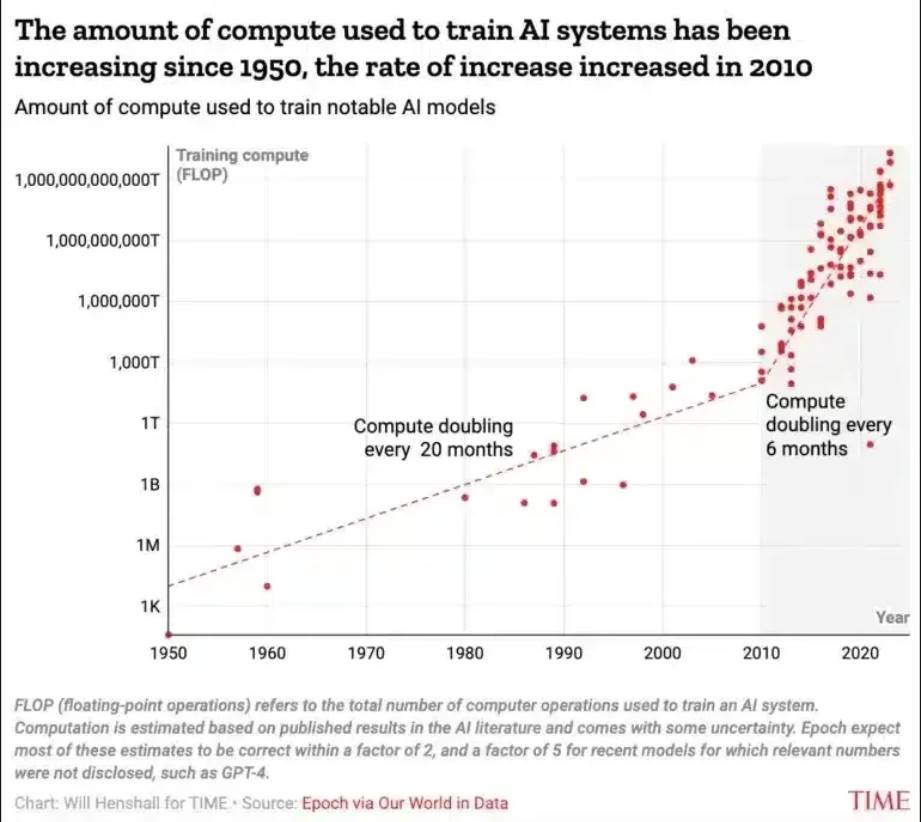

Từ những năm 1900, con người đã nghiên cứu công nghệ AI, nhưng rất ít đột phá. Tuy nhiên, kể từ khi bài báo giới thiệu lý thuyết Transformer Attention Is All You Need được công bố vào năm 2017, tốc độ phát triển AI đã tăng nhanh đáng kể. Đột phá này giúp việc phát triển các mô hình ngôn ngữ lớn (LLMs) dễ dàng hơn, đưa con người tiến gần hơn đến AGI. Cũng như các cuộc cách mạng công nghiệp trước đó, sự phát triển của AGI dự kiến sẽ nâng cao năng suất đáng kể và tạo ra tác động xã hội lớn. Tuy nhiên, vì một vài lý do, tôi cho rằng tác động của nó sẽ khác biệt.

Thứ nhất, AGI sẽ giải phóng con người khỏi hầu hết mọi hình thức lao động. Các cuộc cách mạng công nghiệp trước đây giải phóng lao động chân tay và trí óc đơn giản, khiến nhiều người làm các công việc phức tạp hơn. Tuy nhiên, AGI có khả năng xử lý các công việc trí óc cấp cao, bao gồm cả sáng tạo nghệ thuật và âm nhạc. Kết hợp với robot tiên tiến, điều này sẽ giảm mạnh không gian đóng góp của con người trong lĩnh vực năng suất.

(Nguồn: Phong trào Luddite hiện đại?)

Tất nhiên, điều này không có nghĩa là mọi công việc sẽ biến mất. Ngay cả ở thế kỷ 21, vẫn có một bộ phận dân cư làm nông nghiệp và đánh bắt thủy sản, dù tỷ lệ này thấp hơn xưa rất nhiều. Mặc dù khi AGI xuất hiện, hầu hết các loại công việc vẫn tồn tại, nhưng số người cần để thực hiện các công việc đó sẽ giảm mạnh. Ví dụ, tương lai một người có thể làm việc của mười người hiện tại, dẫn đến thất nghiệp gia tăng đáng kể. Đáng chú ý, các nhà lãnh đạo trong lĩnh vực AI như Elon Musk(Elon Musk) và Sam Altman(Sam Altman) cho rằng AI và robot sẽ xử lý toàn bộ năng suất toàn cầu, dẫn đến thất nghiệp hàng loạt.

Một số người cho rằng có thể tối đa hóa hiệu quả mà vẫn giữ mức độ việc làm hiện tại, nhưng đây là một hiểu lầm. Để đạt được điều này, nhu cầu phải tăng tỷ lệ với năng suất tăng mạnh do AGI (cung). Tuy nhiên, với hầu hết các lĩnh vực, điều này gần như là không thể. Việc làm mới phải xuất hiện ở các lĩnh vực mới mà AGI không thể chạm tới, nhưng như đã nói, khả năng của AGI không chỉ giới hạn ở các nhiệm vụ chân tay và trí óc, khiến khả năng này trở nên cực kỳ nhỏ.

Thứ hai, bản thân AI là một công nghệ cực kỳ tập trung. Ngay cả trước khi đạt được AGI, ngành công nghiệp AI đã tập trung mạnh mẽ vào các công ty công nghệ lớn. Điều này là do tốc độ phát triển nhanh chóng của công nghệ AI. Kể từ khi giới thiệu lý thuyết transformer, quy mô mô hình ngôn ngữ đã tăng 10^4 lần trong giai đoạn 2018–2022. Do đó, tồn tại khoảng cách kỹ thuật đáng kể giữa các ngành công nghiệp cốt lõi trong lĩnh vực AI.

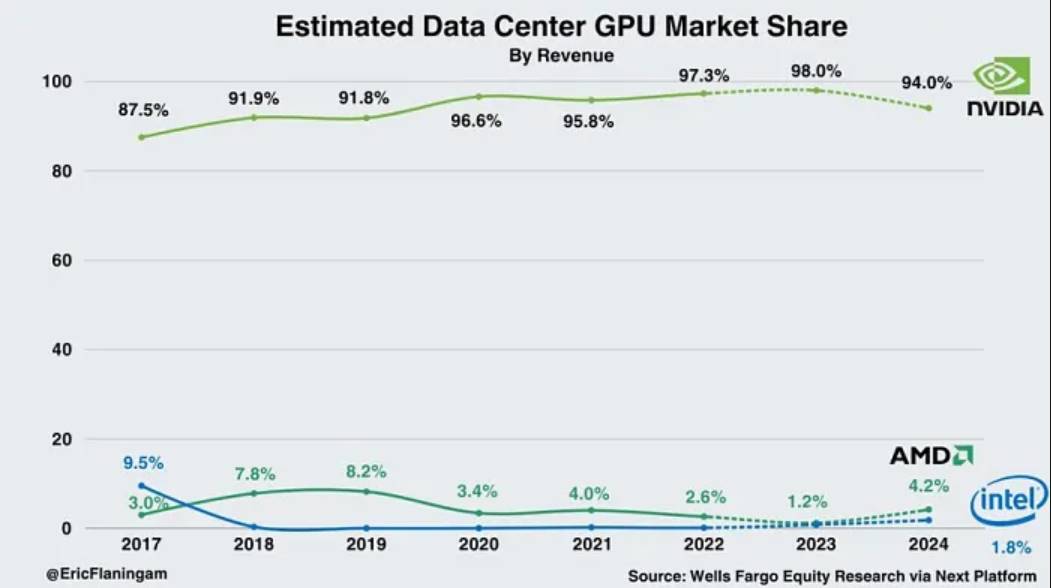

(Nguồn: @EricFlaningam)

-

Thiết kế bán dẫn: Khác với thị trường GPU tiêu dùng, NVIDIA gần như độc quyền thị trường GPU trung tâm dữ liệu dùng để huấn luyện và suy luận mô hình AI. Vị thế thống trị này một phần nhờ gói công cụ CUDA, được các nhà phát triển AI sử dụng rộng rãi. Nhu cầu GPU H100 của NVIDIA tăng vọt khiến chu kỳ giao hàng kéo dài. Với lợi thế này, NVIDIA có biên lợi nhuận hoạt động lên tới 78%, và GPU Blackwell dự kiến ra mắt cuối năm 2024 sẽ củng cố thêm vị thế. Dù AMD Xilinx và Intel Altera đang mở rộng kinh doanh FPGA, các ông lớn như Microsoft, Google và Meta cũng đang phát triển chip AI riêng (ASIC), nhưng các giải pháp này vẫn chưa chín muồi và sẵn sàng như GPU.

(Nguồn: Counterpoint)

-

Sản xuất bán dẫn: Ngành công nghiệp sản xuất (foundry) thiết kế chip cũng cho thấy sự mất cân bằng nghiêm trọng. Sản xuất A100 của NVIDIA cần quy trình 7nm, H100 cần 4nm. Các

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News