Hiểu về "trò chơi meta" trong tiền mã hóa: Động lực cốt lõi đằng sau câu chuyện thị trường và sự thay đổi hành vi

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiểu về "trò chơi meta" trong tiền mã hóa: Động lực cốt lõi đằng sau câu chuyện thị trường và sự thay đổi hành vi

Mỗi trò chơi meta đều khác biệt, chúng có những điểm tương đồng nhưng không hoàn toàn giống nhau.

Tác giả: MIDAS CAPITAL

Biên dịch: TechFlow

Dẫn nhập

Khái niệm meta-game (trò chơi cấp cao) là một trong những khái niệm sâu sắc và huyền bí nhất trong lĩnh vực tiền mã hóa, không có định nghĩa cụ thể hay cấu trúc cố định. Nó là thứ mà "người hiểu thì hiểu". Tuy nhiên, một khi bạn đã nhìn thấy nó, sẽ rất khó để làm ngơ. Trong bài viết hôm nay, tôi sẽ cố gắng giải thích quan điểm của mình về khái niệm này, hy vọng bạn đọc sẽ có cái nhìn rõ ràng hơn về meta-game và cách suy nghĩ về nó.

Trước khi bắt đầu, cần lưu ý rằng khái niệm meta-game đã được Cobie phổ biến qua bài viết Trading the Metagame. Những nhà giao dịch nổi tiếng như Light Crypto và Dan từ CMS Holdings cũng đã nhắc đến khái niệm này trên nhiều podcast khác nhau. Ý tưởng này không phải mới mẻ, nhưng tôi hy vọng có thể cung cấp thêm một số góc nhìn mới và xây dựng một khuôn khổ xung quanh nó.

Cách tốt nhất để hiểu meta-game là thông qua lý thuyết trò chơi – một nhánh của kinh tế hành vi. Nó liên quan đến việc hiểu luật chơi, hàm phản ứng tối ưu của đối thủ, và hàm phản ứng tối ưu của chính bạn khi nắm giữ tất cả thông tin còn lại. Chúng ta sẽ dùng trực giác kết hợp với dữ liệu để phân tích các trò chơi này và hiểu cách chơi mỗi ván một cách tối ưu.

Điều quan trọng cần hiểu là mỗi meta-game đều khác biệt. Chúng có điểm tương đồng, nhưng không hoàn toàn giống nhau. Vì vậy, điều thiết yếu là phải có một khuôn khổ tổng thể, dựa trên đó để xây dựng chiến lược. Đây chính là nội dung chúng ta sẽ khám phá hôm nay.

Meta-game là gì?

Tôi sẽ không định nghĩa meta-game. Thay vào đó, giải thích cơ chế vận hành và khuôn khổ giúp chúng ta hiểu nó sẽ hữu ích hơn. Meta-game gồm một số thành phần, có thể tóm tắt như sau:

-

Cơ chế nền tảng

-

Thay đổi hành vi

-

Hàm phản ứng tối ưu

-

Vòng lặp phản chiếu

Cơ chế nền tảng có thể được coi là nền móng của meta-game, có thể phân tích như sau:

-

Chất xúc tác, thường (nhưng không giới hạn) là biến động giá – điều này tạo ra một câu chuyện, và giá biến động theo câu chuyện đó. Nguyên nhân biến động giá thường có thể truy nguyên đến nâng cấp giao thức, KPI hoặc các sự kiện/chỉ số khác.

-

Bản chất của chất xúc tác chính là cơ chế nền tảng, cơ chế này duy trì một vòng lặp phản chiếu.

Sự thay đổi hành vi là cách các chủ thể thị trường thể hiện quan điểm trước chất xúc tác.

Hàm phản ứng tối ưu là cách bạn – với tư cách nhà giao dịch – nên phản ứng với chất xúc tác, cách các chủ thể thị trường khác nhìn nhận chất xúc tác và cách họ phản ứng. Hàm phản ứng tối ưu bao gồm việc xem xét quy mô vị thế, thời điểm vào lệnh và thoát lệnh.

Vòng lặp phản chiếu có thể được phân loại như sau:

-

Các chủ thể thị trường nhận diện cơ chế nền tảng → tham gia trò chơi → giá biến động theo quy luật của trò chơi → quy luật ngày càng rõ ràng → nhiều người tham gia hơn nhận diện cơ chế → ngày càng nhiều người tham gia → cứ thế lặp lại vô tận.

Bốn thành phần trên đây cung cấp cái nhìn tổng quan về cách một meta-game hình thành, phát triển và tan rã.

Khuôn khổ lý thuyết

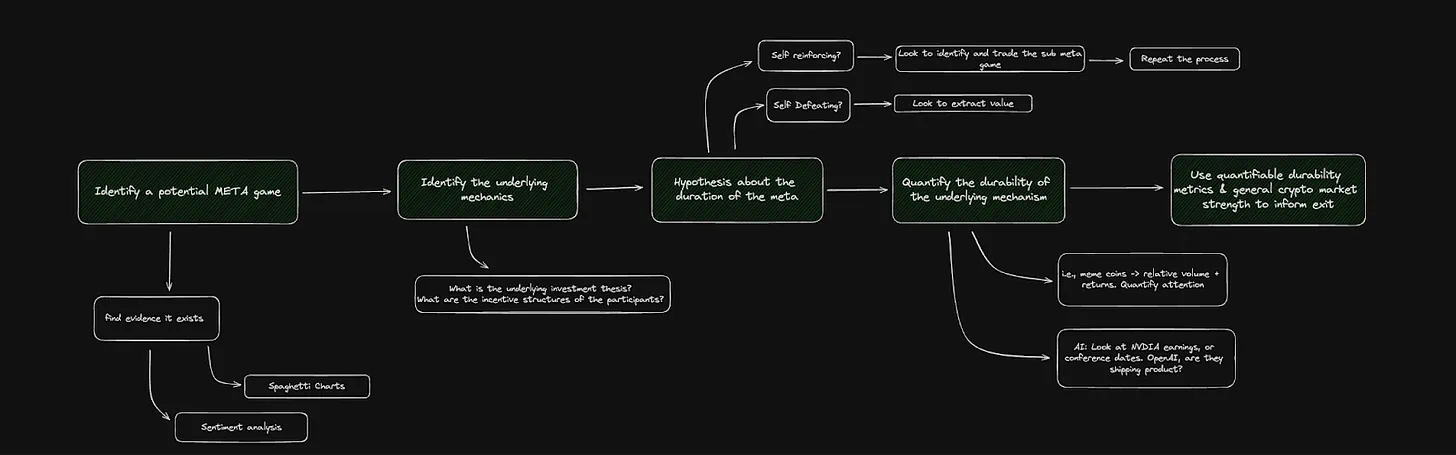

Dưới đây là sơ đồ quy trình chi tiết mô tả cách bắt đầu từ việc nhận diện meta-game, hiểu nó, rồi hi vọng thu lợi nhuận từ đó. Hãy đi sâu từng bước. Trước tiên là lý thuyết, sau đó chúng ta sẽ xem xét một vài ví dụ và dữ liệu.

Bước 1: Nhận diện meta-game tiềm năng, quan sát/tìm kiếm các yếu tố sau:

-

Các câu chuyện đang hình thành, phân tích tâm lý thị trường, hành vi giá bất thường.

-

Tự đặt vị trí cho bản thân vào các giao thức hoặc lĩnh vực đang giải quyết vấn đề đã biết.

-

Sự kiện nhị phân được biết đến rộng rãi và dễ hiểu.

Bước 2: Nhận diện cơ chế nền tảng

-

Xét theo chất xúc tác và cách nó được cảm nhận, nó đã thúc đẩy sự thay đổi hành vi của các chủ thể thị trường như thế nào?

-

Có hai loại cơ chế nền tảng: tự tăng cường và tự triệt tiêu

-

Tự tăng cường: Cơ chế tồn tại liên tục, chất xúc tác kéo dài, do đó meta-game sẽ tồn tại trong một khoảng thời gian. Ví dụ như dòng tiền vào/ra ETF BTC – vì dữ liệu được công bố hàng ngày, điều này có thể coi là một trò chơi tương tác lặp lại.

-

Tự triệt tiêu: Một cơ chế thúc đẩy một hành vi nhất định, khiến meta-game nhanh chóng tan rã. Ví dụ như Facebook đổi tên thành META – đây là sự kiện một lần, có thể coi là trò chơi tương tác đơn lẻ.

-

Bước 3: Giả thuyết về thời gian tồn tại của meta-game

-

Sự tinh tế trong cơ chế nền tảng quyết định thời lượng của trò chơi, cũng như chiến lược vào lệnh và thoát lệnh.

-

Nói chung, meta-game tự tăng cường sẽ sinh ra các meta-game con, trong khi meta-game tự triệt tiêu sẽ biến mất nhanh chóng như cách nó xuất hiện.

Bước 4: Đo lường tính bền vững của cơ chế nền tảng

-

Cần đưa ra giả thuyết về việc trò chơi là tự tăng cường hay tự triệt tiêu, sau đó tìm dữ liệu để cụ thể hóa hoặc bác bỏ giả thuyết đó.

-

Ví dụ, nếu chúng ta đang chơi meta-game Meme, xem xét khối lượng giao dịch tương đối (như proxy đo độ chú ý) là rất hữu ích.

-

Ví dụ, nếu đang chơi meta-game ETF BTC, việc xem xét dòng tiền vào/ra ETF, nguồn gốc dòng tiền và cách giá phản ứng với các điểm dữ liệu này là hữu ích.

-

Điều này phụ thuộc rất nhiều vào trực giác và xử lý dữ liệu.

Bước 5: Sử dụng các chỉ số định lượng và sức mạnh thị trường tổng thể để định hướng thoát lệnh.

-

Không có chiến lược thoát lệnh cụ thể hay có thể lặp lại.

-

Thời điểm thoát lệnh khác nhau ở mỗi meta-game, nói chung, trực giác là yếu tố then chốt.

-

Việc xem xét dữ liệu, vốn hóa thị trường, khối lượng giao dịch tương đối,... là hữu ích – nhưng cuối cùng, quyết định vẫn mang tính chủ quan.

Ví dụ về meta-game

Hãy cùng xem xét một vài ví dụ về meta-game hiện tại và quá khứ, kèm theo lập luận và dữ liệu liên quan. Trong phần này, chúng ta sẽ xem xét một meta-game tự tăng cường (giao dịch ETH killer), một meta-game tự triệt tiêu (Facebook đổi tên thành META), và một meta-game đang diễn ra (dòng tiền ETF BTC).

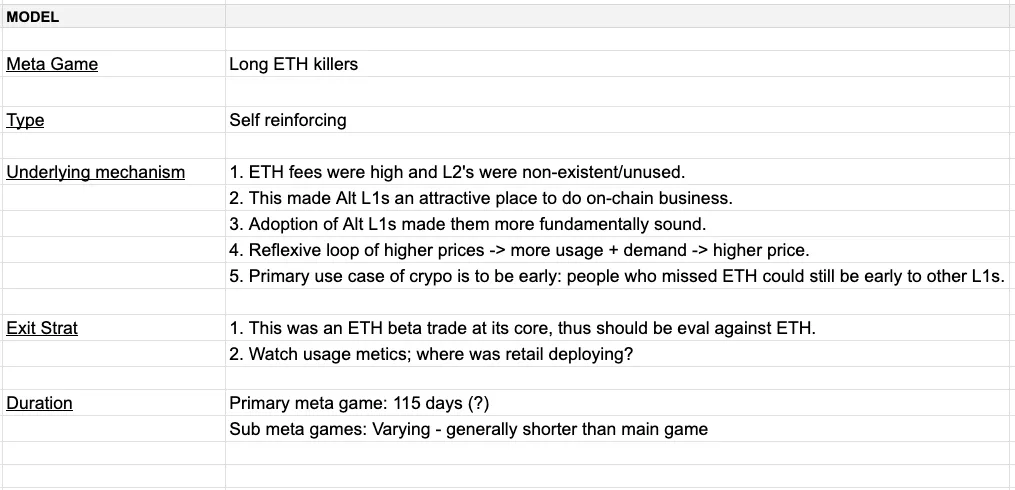

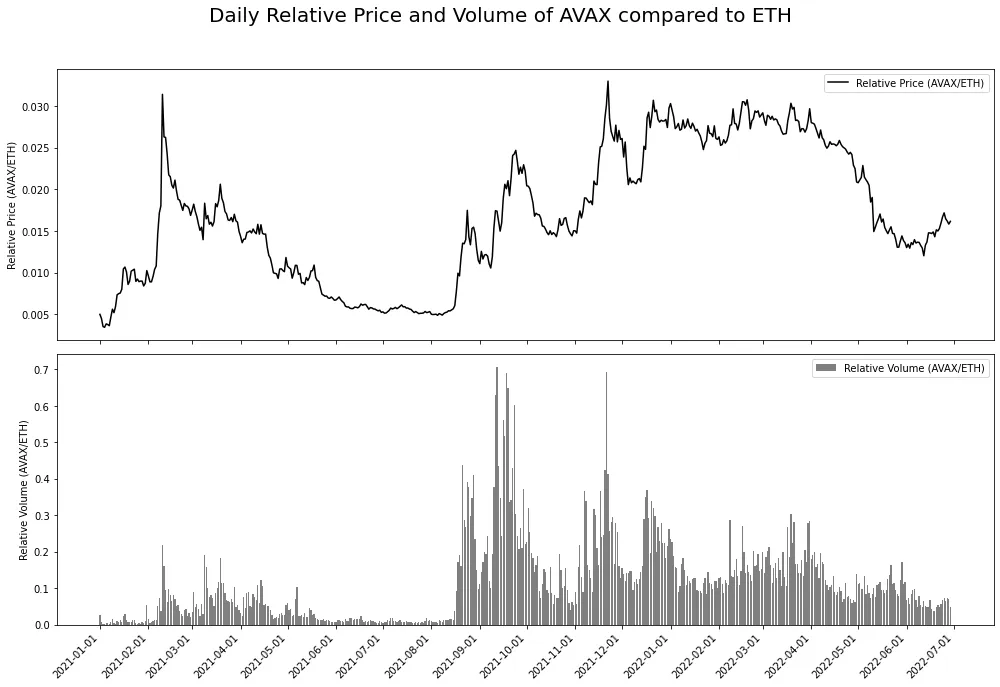

Ví dụ 1: Meta-game ETH Killer

Tôi cho rằng đây là một meta-game mà phần lớn độc giả đã rất quen thuộc, là một trong những giao dịch nổi bật của đợt tăng giá năm 2021. Dưới đây là bảng tóm tắt các thông số cơ bản của meta-game này.

Nếu bảng chưa rõ ràng, tôi sẽ dành chút thời gian giải thích kỹ hơn về meta-game này. Hãy nhớ lại đợt tăng giá năm 2021. Nhà đầu tư nhỏ lẻ đổ xô đến đánh bạc, phí ETH đắt đỏ, giải pháp mở rộng chưa đủ, trong khi Solana và Avalanche tự định vị là giải pháp (tức là giao dịch nhanh và rẻ hơn). Đây chính là cơ chế nền tảng.

Cơ chế nền tảng là tự tăng cường (phản chiếu), miễn là chúng ta còn trong chu kỳ tăng giá, phí ETH sẽ tiếp tục cao, do đó lập luận mua ETH sẽ tồn tại xuyên suốt chu kỳ. Khi SOL và AVAX vượt trội hơn ETH, tín hiệu giao dịch trở nên rõ ràng hơn, ngày càng nhiều người tham gia. Bản chất của cơ chế nền tảng hỗ trợ một vòng lặp phản chiếu đi lên.

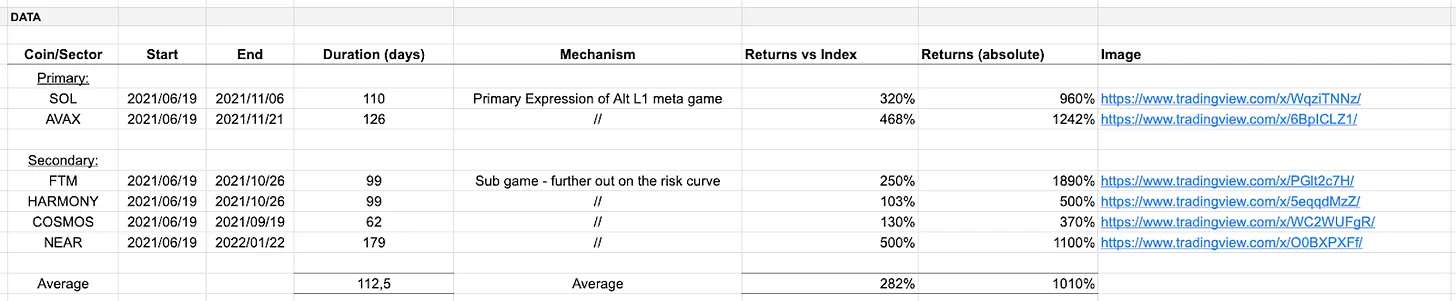

Do tính bền vững của meta-game, nó đã sinh ra các meta-game con – những trò chơi phái sinh từ trò chơi chính. Cụ thể là sự bùng nổ DeFi trên SOL và AVAX, cùng sự xuất hiện của giao dịch FOAN. Các chủ thể thị trường định vị Phantom, Harmony, Cosmos và Near như các giao dịch Alt L1 mới. Về mặt cơ chế, những người cảm thấy bỏ lỡ trò chơi chính đã tìm thấy các trò chơi con để tham gia.

Nói chung, các meta-game con mang lại lợi nhuận thấp hơn và tồn tại ngắn hơn so với trò chơi chính.

-

Chính → meta-game chính; Phụ → meta-game con

-

Bắt đầu, kết thúc, thời lượng → tham số thời gian

-

Cơ chế → mô tả cơ chế nền tảng

-

Lợi nhuận và chỉ số → thước đo hiệu suất tương đối với một chủ đề chính hoặc chủ đề cơ chế nền tảng

-

Lợi nhuận tuyệt đối → thước đo hiệu suất theo điều khoản tuyệt đối

Các thông số của trò chơi phần lớn mang tính chủ quan. Về khách quan, ta có thể thấy rõ X vượt trội Y, nhưng thời điểm bắt đầu và kết thúc hiệu suất là chủ quan. Cùng logic chủ quan này có thể áp dụng cho việc chọn chỉ số, chúng ta định nghĩa vượt trội như thế nào? Bảng biểu chỉ nhằm mục đích tiến gần tới một chân lý khách quan nào đó.

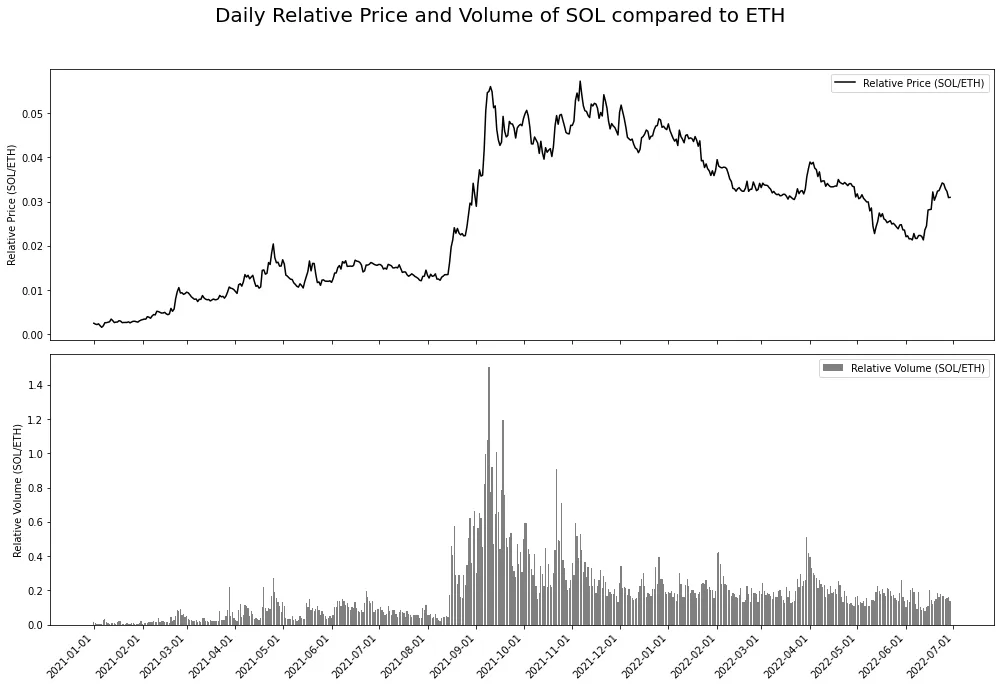

Dưới đây là hai biểu đồ - SOL so với ETH và AVAX so với ETH. Chúng thể hiện khối lượng giao dịch tương đối và hiệu suất giá tương đối của SOL và AVAX so với ETH, dữ liệu lấy từ API phái sinh Binance. Ý tưởng rất đơn giản: sử dụng khối lượng giao dịch tương đối như proxy đo độ quan tâm tương đối, và xem nó khớp với hiệu suất giá tương đối như thế nào.

Đáng chú ý là trong nửa cuối năm 2021, có thể tìm thấy lợi nhuận vượt trội dài hạn từ meta-game này. Tôi cho rằng điều này là do giá giảm vào mùa hè năm 2021, khiến mọi trò chơi tạm dừng, nhưng câu chuyện lại thu hút thêm nhiều người tham gia. Khi thị trường phục hồi, định hướng phân bổ vốn trở nên rõ ràng. Có thể đây là suy luận theo động cơ, nhưng tôi cho rằng nó phần nào chính xác.

Để suy nghĩ về chiến lược thoát lệnh, chúng ta cần xem lại giả thuyết về cơ chế nền tảng. Meta-game này là giải pháp cho một vấn đề kéo dài (phí ETH cao) – một vấn đề dựa trên chu kỳ tăng giá. Do đó, chiến lược thoát lệnh cơ bản nhất là bán ra khi bạn cho rằng chu kỳ tăng giá sắp kết thúc.

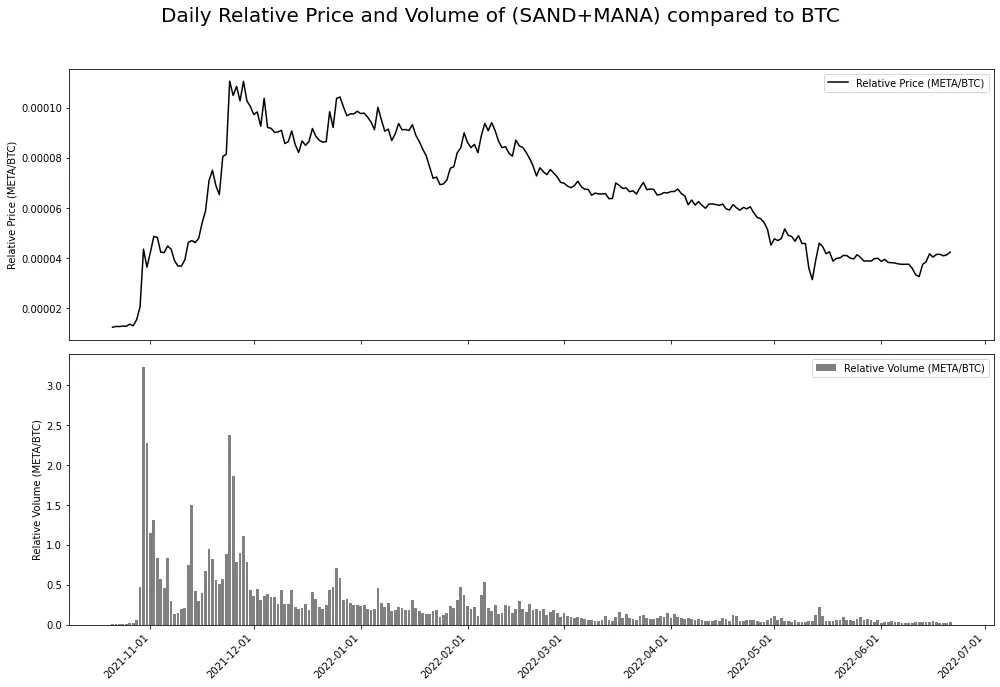

Ví dụ 2: Facebook đổi tên thành Meta

Ngày 28 tháng 10 năm 2021, Facebook đổi tên thành META, gây ra cơn sốt đầu cơ vào các dự án tiền mã hóa liên quan đến metaverse – đây là cơ chế nền tảng khá rõ ràng. Điểm khác biệt giữa cơ chế này với ví dụ trước nằm ở thời gian tồn tại. Ví dụ 1 là tự tăng cường, trong khi ví dụ 2 là tự triệt tiêu – ý tôi là chất xúc tác trong ví dụ 2 là sự kiện một lần. Điều này làm thay đổi luật chơi một chút, hãy để tôi giải thích.

Hãy xem biểu đồ dưới đây – nó thể hiện sự thay đổi theo thời gian của sự chú ý. Nếu chúng ta giả định mỗi dự án đều có một tỷ lệ cân bằng nhất định trong nền kinh tế chú ý, thì đó là mức cơ sở. Sau sự kiện một lần, có sự định giá lại lớn về thị phần chú ý dành cho các token metaverse. Điều này thúc đẩy biến động giá bất thường, từ đó thu hút thêm sự chú ý. Tuy nhiên, khi chất xúc tác dần phai nhạt, meta-game bắt đầu tan rã nhanh chóng. Điều này cũng có thể hiểu theo góc độ sự mong manh: theo thời gian, điểm phối hợp trở nên dễ tổn thương hơn trước các lực lượng bên ngoài (tức là xu hướng giá của các đồng tiền chính) – đáng kể,跌幅 9% của Bitcoin vào ngày 26 tháng 11 đã đặt dấu chấm hết cho cuộc vui này. Theo thời gian, khả năng của chất xúc tác một lần trong việc đóng vai trò điểm phối hợp đang suy yếu – điều này được phản ánh qua sự suy giảm chú ý.

Trước khi tái định vị thương hiệu, Axie Infinity đã có sự phát triển bán khép kín, khái niệm metaverse cũng ngày càng được chú ý tại Thung lũng Silicon. Mọi yếu tố đã sẵn sàng, việc tái định vị thương hiệu META chỉ là tia lửa nhỏ làm bùng cháy ngọn lửa. Những người hưởng lợi chính từ meta-game này là Decentraland ($MANA) và Sandbox ($SAND) – chúng được định giá lại ngay lập tức.

Một lần nữa, để xem xét chiến lược thoát lệnh, chúng ta cần xem lại giả thuyết về cơ chế nền tảng. Tức là, cơ chế nền tảng dựa trên chất xúc tác một lần là tự triệt tiêu. Do đó, người ta nên tích cực tìm cách thoát lệnh. Nếu nhìn vào biểu đồ dưới đây, ta thấy nó phản ánh ví dụ minh họa phía trên, khối lượng giao dịch tương đối có thể dùng làm proxy cho thị phần nền kinh tế chú ý. Ngoài ra, hiểu cấu trúc thị trường cũng rất quan trọng, khối lượng giao dịch của $SAND và $MANA không thể duy trì ở mức gấp ba lần $BTC mãi – điều đó vi phạm quy luật logic.

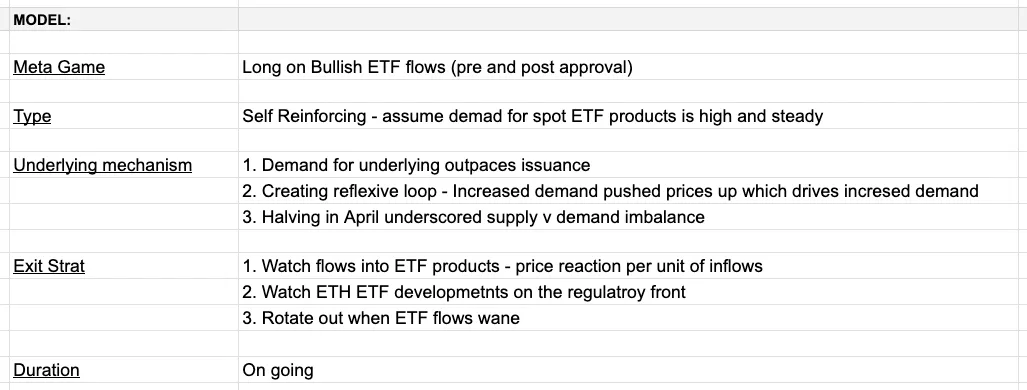

Ví dụ 3: Meta-game ETF BTC

Lưu ý: phần này ban đầu được viết vào cuối tháng Ba, các suy nghĩ cập nhật về meta-game này sẽ được tìm thấy ở phần sau.

Đây là một ví dụ về meta-game đang diễn ra – phần lớn các nhà tham gia thị trường tiền mã hóa đều đang thực hiện giao dịch này. Cơ chế nền tảng của nó là dòng tiền vào ETF mang tính tăng giá, vì những lý do sau:

-

Chúng ta đang tiến gần đến halving, lượng coin chảy vào các sản phẩm ETF gấp nhiều lần lượng cung mới. Điều này làm tăng sức hấp dẫn của câu chuyện cung hạn chế + token.

-

Việc phê duyệt sản phẩm ETF mang lại tính hợp pháp cho tài sản mã hóa như một hạng mục tài sản, đồng thời mở ra kênh mua BTC cho một cơ sở nhà đầu tư hoàn toàn mới.

Tương tự như meta-game ETH Killer (ví dụ 1), meta-game này là tự tăng cường. Các sản phẩm ETF giao dịch 7 ngày một tuần, do đó giá BTC (lỏng lẻo) giao dịch như beta của dòng tiền ETF này. Với cơ chế nền tảng, chúng ta có thể đưa ra một số giả thuyết về dòng tiền ETF và giá:

-

Dòng tiền vào ETF có lợi cho giá BTC

-

Dòng tiền ra khỏi ETF bất lợi cho giá BTC

Trên đây là mô hình cơ bản, đây là một trò chơi khá rõ ràng. Tuy nhiên, như mọi thứ trong cuộc sống, ma quỷ nằm ở chi tiết. Vì GBTC ban đầu là quỹ đóng, phần lớn dòng tiền ra đến từ GBTC – dự kiến trong nửa cuối năm, dòng tiền này sẽ chậm lại. = Trong điều kiện khác không đổi, dòng tiền ra từ GBTC sẽ giảm, do đó dòng tiền ròng nên được thúc đẩy – tăng giá.

Suy nghĩ cập nhật về meta-game này:

Tôi cho rằng đây sẽ là phần phản tư cho bài luận gốc của tôi về meta-game ETF BTC. Kể từ khi tôi viết phần này, đã có rất nhiều điều xảy ra, đặc biệt là halving đã diễn ra, dòng tiền ETF đã giảm và đôi khi âm. Tôi cho rằng meta-game này vẫn đang tiếp diễn, nhưng tính phản chiếu đang hoạt động theo hướng ngược lại, tức là dòng tiền vào ETF đã chuyển thành dòng tiền ra, và giá đã phản ứng theo. Mối quan hệ giữa dòng tiền ETF và hiệu suất giá BTC dường như khá rõ ràng theo cả hai chiều.

Đáng chú ý là dòng tiền ETF và giá không liên kết một cách cơ học, như mọi meta-game, đây phần nào là một ảo tưởng tập thể. Khi dòng tiền ETF tìm thấy điểm cân bằng, rất có thể dòng tiền hàng ngày sẽ bằng 0, tôi dự đoán meta-game này sẽ tan rã. Cần lưu ý rằng mức độ chú ý đối với dòng tiền ETF tỷ lệ thuận với quy mô của nó – những ngày dòng tiền tăng/giảm mạnh sẽ trở thành tiêu đề, còn những ngày bình thường hầu như không được quan tâm. Khi meta-game này ngày càng lùi xa vào gương chiếu hậu, tôi dự đoán chỉ những ngày ngoại lệ mới thu hút sự chú ý.

Trong tương lai gần, chúng ta có thể có một meta-game ETH ETF tương tự như meta-game ETF BTC. Trong điều kiện khác không đổi, tôi kỳ vọng:

-

Khi khả năng phê duyệt ETF trở nên rõ ràng hơn, ETH sẽ được giao dịch nhiều hơn, chúng ta có thể dùng xác suất phê duyệt và phát ngôn của các anh em ETF Bloomberg làm đại diện cho điều này.

-

Rủi ro giảm sau khi ETF được phê duyệt, khi thị trường phân tích dòng tiền vào ETF và dòng tiền ra khỏi ETHE (sản phẩm Grayscale).

-

Nếu dòng tiền vào tương đương với BTC (tôi nghi ngờ điều này), thì là tăng giá. Dòng tiền vào thiếu hụt là giảm giá, có thể là tăng giá cho Solana.

Giả sử phí sản phẩm ETF ETH sẽ tương tự như phí ETF BTC, tôi không chắc chắn hoàn toàn về kết quả của phí cao hơn, nguyên tắc Occam’s Razor (dao cạo Occam) cho thấy điều đó sẽ là giảm giá. Diễn biến giá BTC và dòng tiền vào ETF BTC đã đặt nền tảng cho hiệu suất tốt của ETH ETF, đây phần nào là hiện thực hợp lý, khi chúng ta bắt đầu giao dịch meta-game ETF, tôi cho rằng thị trường sẽ định giá nó dựa trên hiệu suất của ETF BTC. Nếu trong và sau thời điểm phê duyệt ETH ETF, các ETF BTC chứng kiến dòng tiền ra lớn, tôi cho rằng ETH ETF sẽ thất bại. Những điều thú vị khác cần theo dõi bao gồm liệu ETH trong ETF có được stake hay không, và người nắm giữ ETF có nhận được lợi nhuận đó hay không – điều này dường như không khả thi vì “ừ thì, luật chứng khoán, kiểm tra Howey, v.v.”, nhưng nếu có thì sẽ là một bất ngờ.

Một vài suy nghĩ tổng quát

Hành vi thị trường có một số quy luật hoặc logic nhất định, các tài sản vi phạm những quy luật này sẽ nhanh chóng quay về trung bình. Logic/các quy luật phần lớn mang tính động, nhưng cửa sổ Overton (tức là cửa sổ chính sách) thay đổi chậm hơn nhiều so với đa số người nghĩ. Ngoài ra, còn có một số quy luật bất khả xâm phạm như lực hấp dẫn.

Meta-game không chỉ là một khuôn khổ đầu tư, mà giống như một mô hình tư duy. Rất khó để xây dựng một cấu trúc vững chắc xung quanh sự phát triển, tiến hóa và hành vi của các trò chơi này, bởi vì chúng đều khác nhau. Việc nhận diện các trò chơi này và lý giải cách chúng phát triển đòi hỏi một mức độ trực giác nhất định, thứ mà được rèn giũa qua trải nghiệm thị trường và tư duy nguyên lý cơ bản.

Tôi đã mô tả chi tiết một meta-game tự triệt tiêu, một meta-game tự tăng cường và một meta-game đang diễn ra, các ví dụ khác bao gồm:

-

Meme, 2021 (tự triệt tiêu)

-

ETH Merge, 2022 (tự triệt tiêu)

-

Crypto x AI, 2024 (tự tăng cường)

-

SOL killers, 2024 (không rõ)

-

Meme, 2024 (tự triệt tiêu)

-

RWA, 2024 (tự tăng cường)

-

Tiền tệ mới, 2024 (thay đổi liên tục)

-

Beta ETF BTC, 2024 (tự tăng cường)

Có rất nhiều loại meta-game, mỗi loại đều khác biệt. Tuy nhiên, quy trình cơ bản là giống nhau: xác định meta-game, hiểu cơ chế nền tảng của nó, suy luận thời gian tồn tại, sau đó lên kế hoạch cách thu lợi nhuận tối ưu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News