Bankless: Điểm tích lũy mất hiệu lực, việc mở khóa tiếp diễn không ngừng, thị trường khó duy trì trong bối cảnh nhà đầu tư mạo hiểm (VC) và nhà đầu tư nhỏ lẻ đang đối đầu nhau

Tuyển chọn TechFlowTuyển chọn TechFlow

Bankless: Điểm tích lũy mất hiệu lực, việc mở khóa tiếp diễn không ngừng, thị trường khó duy trì trong bối cảnh nhà đầu tư mạo hiểm (VC) và nhà đầu tư nhỏ lẻ đang đối đầu nhau

"Điểm tích lũy" meta trở nên quá rõ ràng để có thể duy trì tiếp tục.

Tác giả: David Hoffman

Biên dịch: TechFlow

Việc airdrop EIGEN đã làm dấy lên cuộc tranh luận về sự chênh lệch giữa thị trường tư nhân và thị trường công khai. Mô hình huy động vốn riêng quy mô lớn dựa trên điểm số và các đợt airdrop với định giá FDV cao đang gây ra những vấn đề cấu trúc nghiêm trọng cho ngành tiền mã hóa.

Việc biến các chương trình tích điểm thành hàng tỷ đô la dưới dạng token có thanh khoản thấp không phải là một trạng thái cân bằng ổn định. Tuy nhiên, chúng ta vẫn bị mắc kẹt trong mô hình này do sự hội tụ của nhiều yếu tố: vốn đầu tư mạo hiểm dư thừa, thiếu người tham gia mới và sự kiểm soát quá mức từ cơ quan quản lý.

Cơ chế phát hành token luôn thay đổi theo thời gian, và chúng ta đã chứng kiến những giai đoạn chính sau:

-

Năm 2013: Phân nhánh Proof-of-Work (PoW) và mô hình phát hành công bằng

-

Năm 2017: Thời kỳ ICO (phát hành token lần đầu)

-

Năm 2020: Kỷ nguyên khai thác thanh khoản (mùa DeFi)

-

Năm 2021: Đúc NFT

-

Năm 2024: Vũ trụ điểm số và airdrop

Mỗi cơ chế phân phối token mới đều có ưu điểm và cũng có nhược điểm. Tiếc thay, mô hình hiện tại bắt đầu với bất lợi cấu trúc đối với nhà đầu tư cá nhân – hệ quả tất yếu khi ngành chịu áp lực kiểm soát khắc nghiệt.

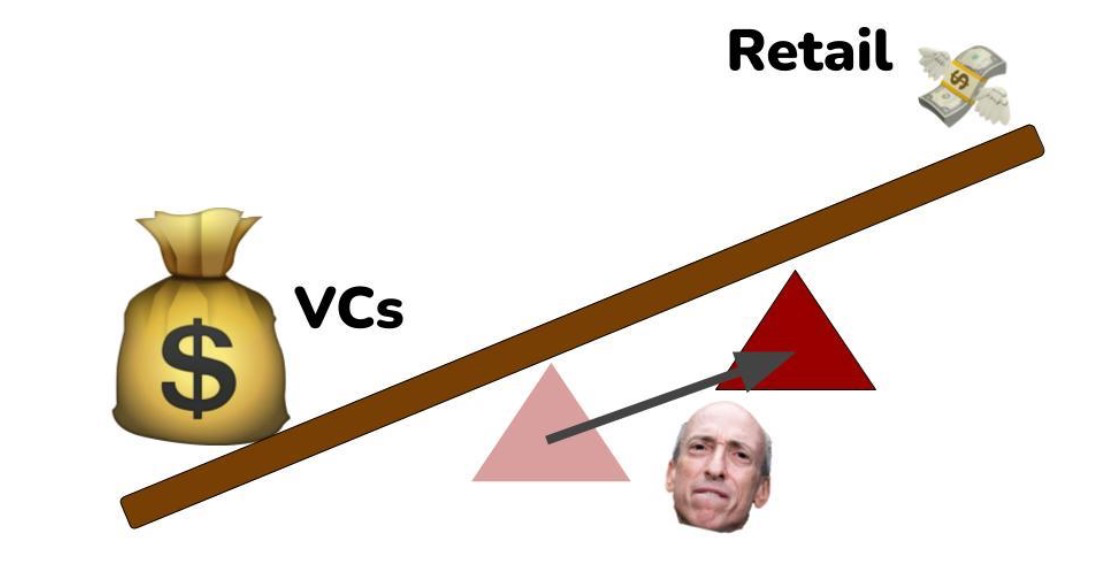

Vốn đầu tư mạo hiểm khổng lồ so với nhà đầu tư cá nhân

Hiện nay, nguồn cung vốn đầu tư mạo hiểm trong ngành tiền mã hóa đang dư thừa. Dù năm 2023 là một năm tồi tệ đối với việc huy động vốn từ các quỹ mạo hiểm, nhưng lượng vốn được gọi vốn vào năm 2021 vẫn còn rất lớn, và nhìn chung, hoạt động gọi vốn trong lĩnh vực mã hóa vẫn là một quá trình bền vững và liên tục.

Hiện tại, nhiều quỹ đầu tư mạo hiểm lớn sẵn sàng tiếp tục dẫn dắt các vòng gọi vốn với định giá hàng tỷ đô la, đồng nghĩa các startup mã hóa có thể duy trì tình trạng tư nhân trong thời gian dài hơn bao giờ hết. Điều này hoàn toàn hợp lý vì nếu giá phát hành token hiện tại cao gấp nhiều lần so với lần gọi vốn trước đó, thì ngay cả các nhà đầu tư mạo hiểm gia nhập muộn vẫn có thể tìm được một thương vụ hấp dẫn.

Vấn đề nằm ở chỗ, khi một startup phát hành token công khai với định giá từ 1 đến 10 tỷ đô la, phần lớn tiềm năng tăng trưởng đã được những người tham gia sớm chiếm lấy – nói cách khác, không ai có thể trở nên giàu có chỉ bằng cách mua một token trị giá 10 tỷ đô la.

Sự thiên vị cấu trúc chống lại nguồn vốn công khai khiến bầu không khí tổng thể của ngành mã hóa ngày càng tồi tệ. Mọi người muốn cùng bạn bè trên mạng Internet trở nên giàu có, và xây dựng những cộng đồng mạnh mẽ, gắn bó xung quanh hoạt động này. Đó là lời hứa hẹn của tiền mã hóa, và hiện tại lời hứa ấy chưa được thực hiện.

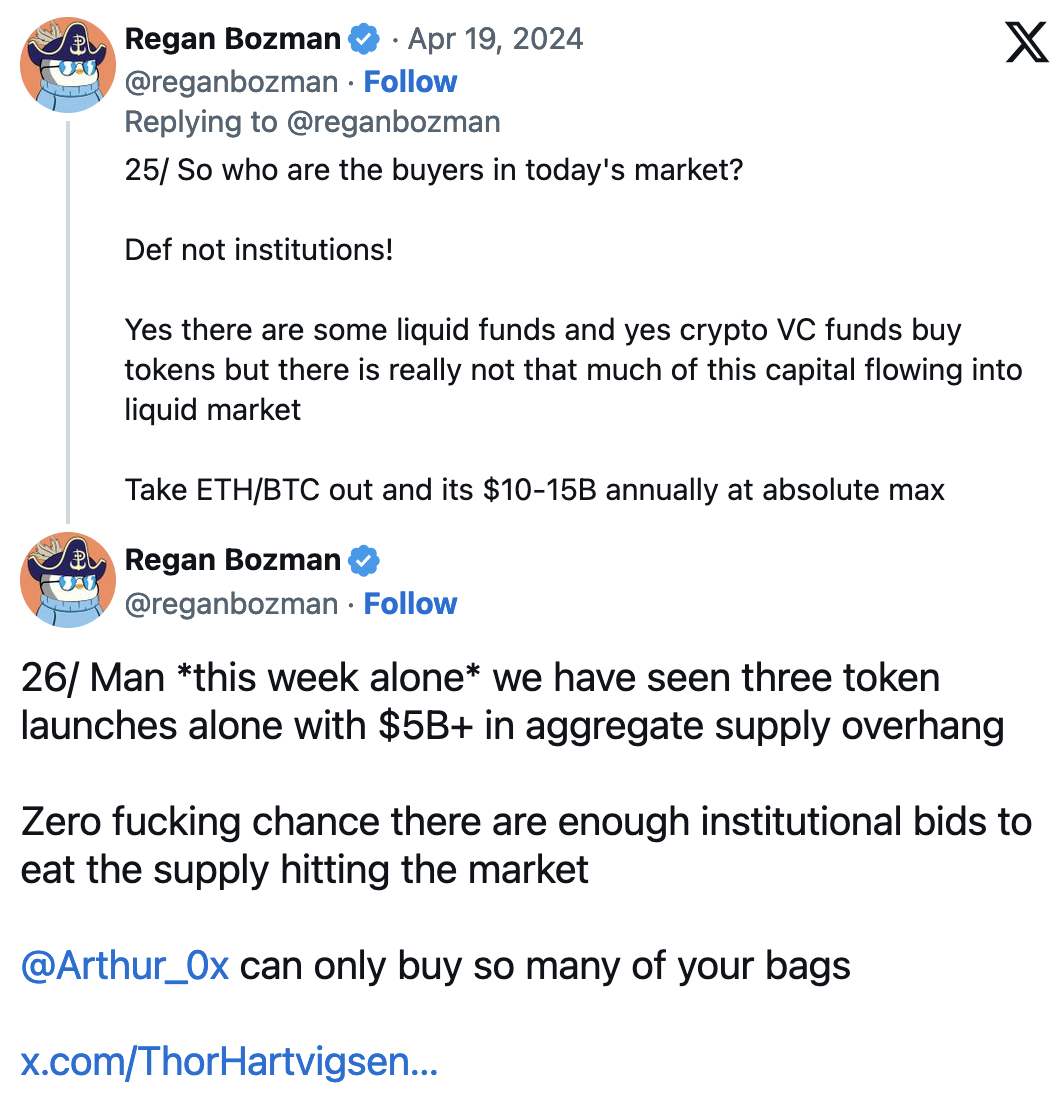

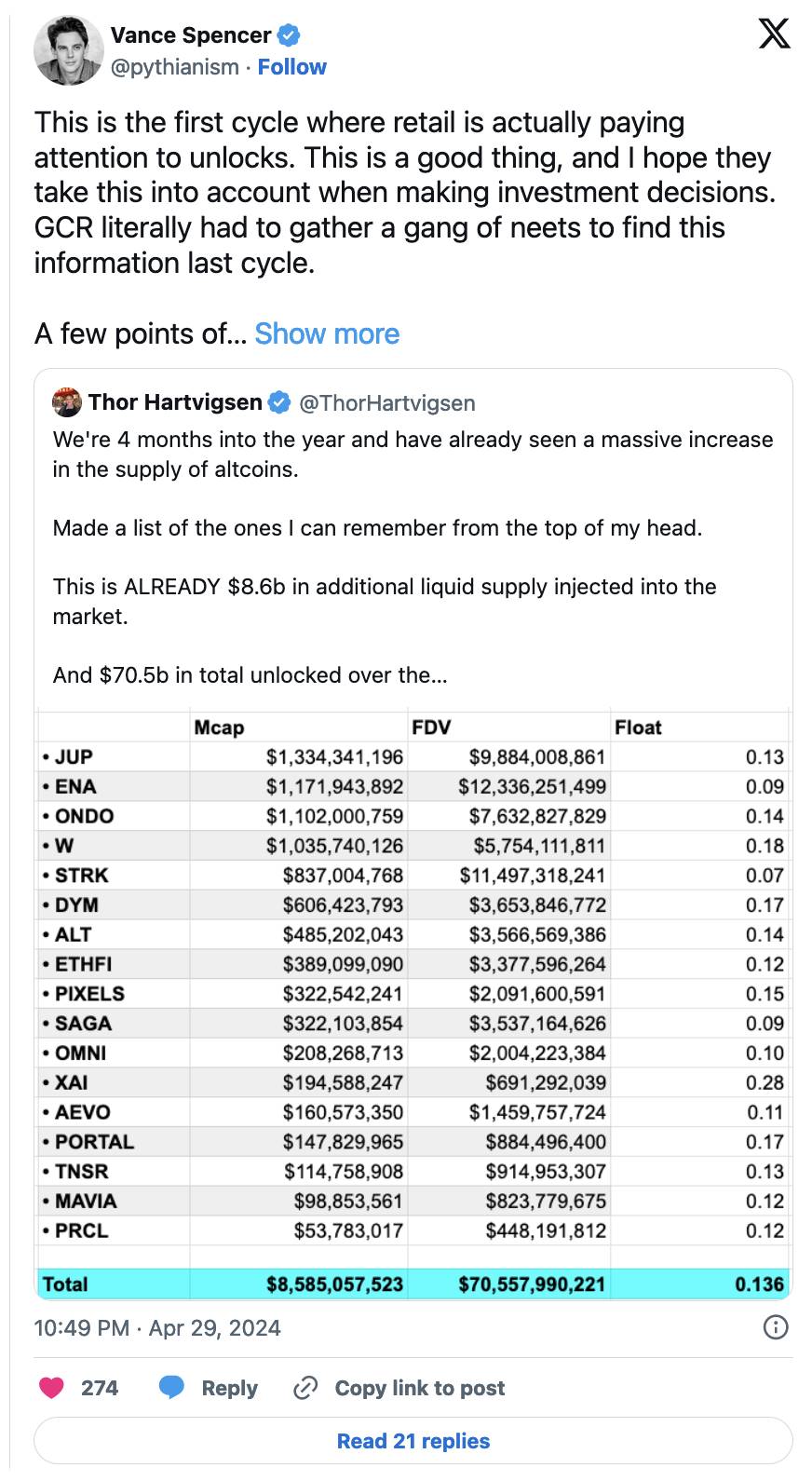

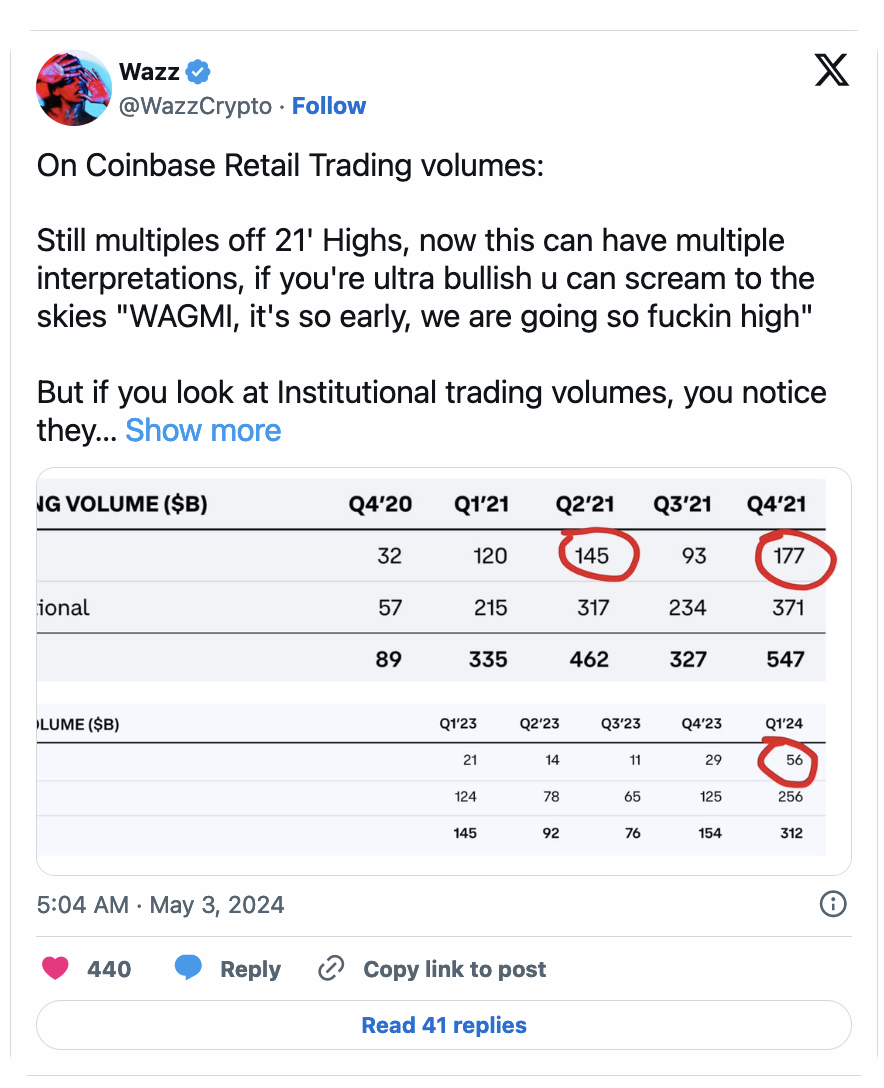

Mở khóa hàng tỷ đô la mà không có người tham gia mới

Một vài dữ liệu đáng để bạn suy ngẫm:

Do nhà đầu tư cá nhân chủ yếu nắm giữ các tài sản mã hóa hạng đuôi, dòng thanh khoản tổ chức thông qua ETF Bitcoin sẽ không ảnh hưởng tới các thị trường này. Việc tái sử dụng vốn từ các nhà đầu tư bản địa mã hóa bán BTC họ mua ở mức 14.000 USD cho Larry Fink có thể tạm thời hỗ trợ các tài sản này, nhưng đây đều là dòng vốn nội bộ từ những người chơi có khả năng PVP, hiểu rõ cơ chế mở khóa và biết cách tránh nó.

Ảnh hưởng từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC)

Bằng cách hạn chế khả năng gây quỹ và phân phối token tự do hơn của các startup, SEC đang thúc đẩy dòng vốn chảy vào các thị trường tư nhân nơi ít bị ràng buộc pháp lý hơn.

Thái độ sai lệch và thái quá của SEC đối với bản chất của token đang làm suy yếu giá trị của vốn thị trường công khai, các startup không thể trao đổi token để lấy vốn từ thị trường công mà không khiến đội ngũ pháp lý của họ "chảy máu" nghiêm trọng.

Quá trình tuân thủ quy định trong tiền mã hóa

Theo thời gian, tiền mã hóa ngày càng trở nên tuân thủ quy định hơn. Khi tôi bước chân vào lĩnh vực mã hóa vào thời điểm bùng nổ ICO năm 2017, ICO được quảng bá như một cách thức dân chủ hóa đầu tư và tiếp cận vốn. Tất nhiên, cuối cùng ICO đã biến thành một trò lừa đảo bị lợi dụng, nhưng dù sao câu chuyện đó cũng đã khiến tôi và nhiều người khác nhận ra tiềm năng mà tiền mã hóa có thể mang lại cho thế giới. Nhưng khi các cơ quan quản lý coi các giao dịch này là việc bán chứng khoán chưa đăng ký rõ ràng, thì kỷ nguyên ICO đã kết thúc.

Sau đó, ngành chuyển sang khai thác thanh khoản, và trải qua một quá trình tương tự.

Trong mỗi chu kỳ, tiền mã hóa đều tìm cách làm mờ phương pháp phân phối token cho công chúng, và mỗi chu kỳ, việc che giấu quá trình này lại càng khó khăn hơn – trong khi quá trình này lại cực kỳ quan trọng đối với sự phi tập trung của dự án và bản chất của ngành chúng ta.

Chu kỳ này chịu tác động bởi sự giám sát quản lý khắc nghiệt nhất từ trước đến nay, do đó, các luật sư của các startup được hậu thuẫn bởi vốn đầu tư mạo hiểm đang đối mặt với thử thách tuân thủ lớn nhất từ trước tới nay: phân phối token cho công chúng mà không bị cơ quan quản lý kiện tụng.

Phá vỡ sự cân bằng

Tuân thủ quy định khiến điểm tựa giữa thị trường tư nhân và công cộng nghiêng nặng về phía thị trường tư nhân, vì các startup có thể chọn nhận vốn đầu tư mạo hiểm trực tiếp thay vì vi phạm luật chứng khoán.

Vị trí của điểm tựa giữ sự cân bằng giữa vốn tư nhân và công cộng được quyết định bởi mức độ kiểm soát của cơ quan quản lý đối với thị trường mã hóa.

-

Nếu không có luật xác minh nhà đầu tư, thì điểm tựa này sẽ cân bằng hơn.

-

Nếu có lộ trình quản lý rõ ràng để phát hành token hợp pháp, thì sự khác biệt giữa thị trường công và tư sẽ nhỏ hơn.

-

Nếu SEC không đi chiến tranh với tiền mã hóa, thì chúng ta sẽ có một thị trường công bằng và trật tự hơn.

Do SEC không đưa ra quy tắc rõ ràng, chúng ta cuối cùng nhận được một meta "điểm số" phức tạp và rối rắm, khiến không ai hài lòng.

Điểm số bất công, trật tự thị trường hỗn loạn

"Điểm số" khiến nhà đầu tư cá nhân hoàn toàn mù mờ về thứ họ thực sự nhận được, bởi vì nếu có tuyên bố rõ ràng về điểm số là gì (ví dụ: quyền mua token), các đội ngũ sẽ tự phơi bày mình có thể đang vi phạm luật chứng khoán (theo góc nhìn sai lệch và thái quá từ các nhà quản lý SEC).

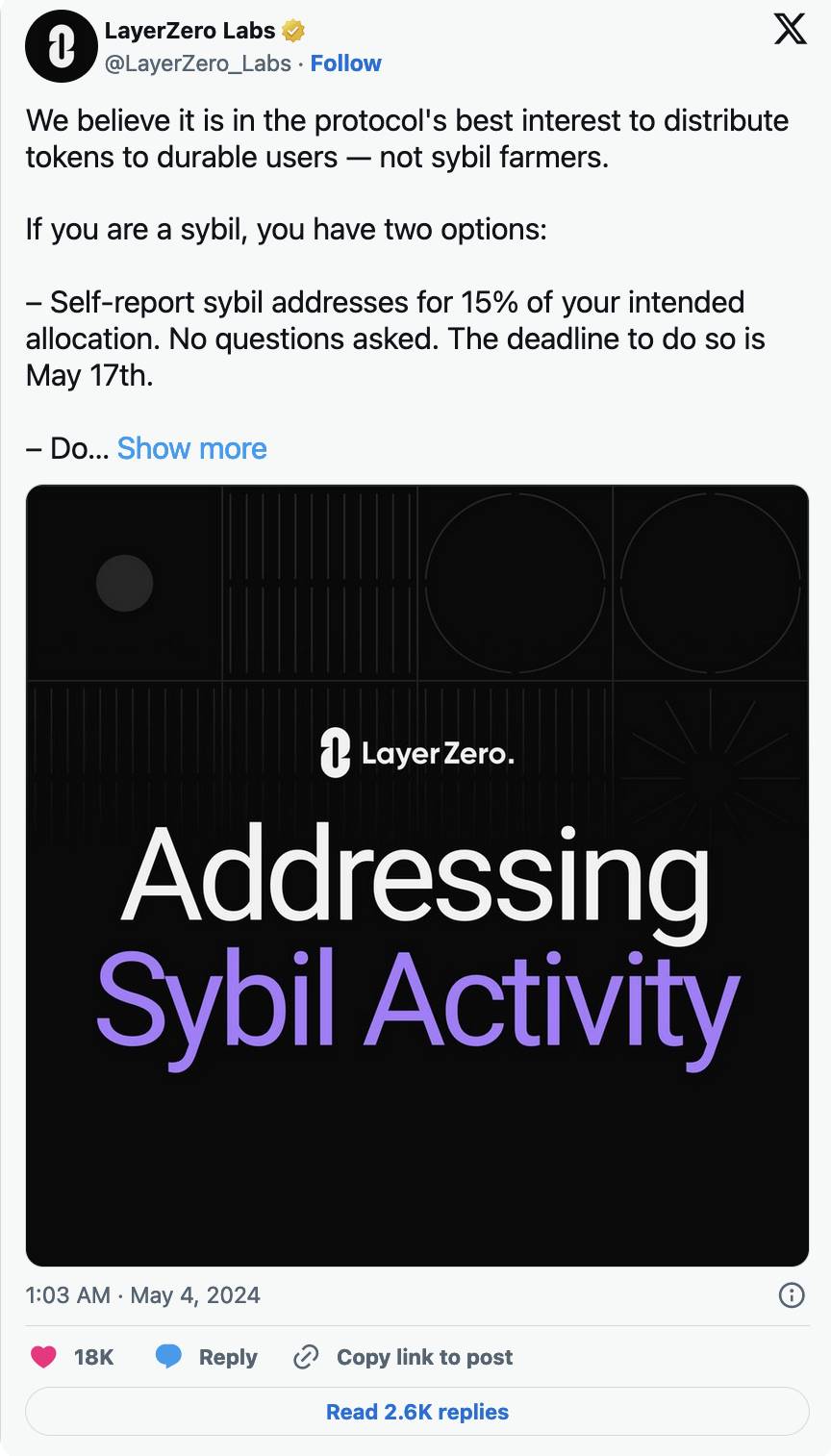

Hệ thống điểm số không cung cấp bảo vệ nhà đầu tư, bởi vì để có được điều đó, trước tiên cần công nhận tính hợp pháp của quá trình này dưới góc nhìn quản lý. Vì đang ở trong tình huống tồi tệ này, chúng ta thấy cuộc tranh luận giữa "Sybil" và cộng đồng, trong đó LayerZero bị mắc kẹt trong thế tiến thoái lưỡng nan.

Gần đây, LayerZero đã công bố một kế hoạch cho phép người dùng báo cáo hành vi Sybil trong đợt airdrop thông qua tự khai báo, điều này đã khiến Kain Warwick viết bài bào chữa cho các Sybil, vì xét cho cùng, các Sybil đã phần nào ủng hộ mạnh mẽ LayerZero và nâng cao vị thế của LayerZero trên thị trường.

Thực tế, không có ranh giới rõ ràng giữa thành viên cộng đồng và Sybil. Do người tham gia mã hóa bình thường không thể tiếp cận thị trường riêng tư, cách duy nhất để họ tiếp xúc là cam kết và thực hiện các hoạt động ý nghĩa trên nền tảng mà họ muốn nhận token.

Do không thể đơn giản để các nhà đầu tư nhỏ gửi những khoản tiền nhỏ vào các vòng gọi vốn sớm của dự án mã hóa, cơ chế phát hành token hiện tại buộc người dùng phải thực hiện hành vi Sybil đối với các dự án họ yêu thích. Vì vậy, trong chu kỳ này, sẽ không có cộng đồng nào giống như LINK năm 2020 hay SOL năm 2023 liên kết lại để cùng giàu lên. Cơ chế phát hành token hiện tại không cho phép cộng đồng tiếp xúc sớm với định giá thấp.

Do đó, các cuộc tấn công trên Twitter nhằm vào các startup airdrop ngày càng phổ biến – là hệ quả tất yếu khi cộng đồng không thể hiện được nguyện vọng của mình như một bên liên quan hiệu quả đối với dự án. Có cảm giác rất rõ ràng của khẩu hiệu “Không đại diện, không đóng thuế!”.

Chưa kể đến một vấn đề tiềm tàng khác: các nguồn vốn chỉ biết trục lợi đã khai thác và nhận token rồi bán tháo. Trong bối cảnh không thể để nhà đầu tư nhỏ tham gia vào giai đoạn đầu của startup, các nhà đầu tư có tổ chức này buộc phải cạnh tranh với các nông trại thuê mướn độc hại trong các đợt airdrop, trong khi hai nhóm này hoàn toàn không thể phân biệt được.

Sự mất cân bằng không phù hợp

Meta "điểm số" đã trở nên quá rõ ràng để có thể duy trì lâu dài. Cả SEC lẫn những kẻ lừa đảo đều đang cố gắng tận dụng nó để phục vụ lợi ích riêng.

Chúng ta sẽ phải chuyển sang một chiến lược khác, hy vọng rằng chiến lược đó vừa giúp nhiều thành viên cộng đồng giai đoạn đầu trở nên giàu có, vừa không làm SEC nổi giận. Tiếc thay, nếu không có quy định rõ ràng về phát hành token, thì điều đó chỉ là ảo tưởng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News