Hiểu rõ hệ thống EigenLayer: Nguyên lý của LST, LRT và Restaking là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiểu rõ hệ thống EigenLayer: Nguyên lý của LST, LRT và Restaking là gì?

Để xác định việc Restaking là liều thuốc thần kỳ hay uống thuốc độc để dập cơn khát, chỉ khi thấu hiểu hoàn toàn bản chất của nó mới có thể đưa ra kết luận khách quan.

Tác giả: Bạch Đinh & Jomosis, Geeks web3

Chỉnh sửa: Faust

Lời dẫn: Restaking và Layer2 là hai câu chuyện quan trọng trong hệ sinh thái Ethereum ở chu kỳ này, cả hai đều nhằm giải quyết những vấn đề hiện tại của Ethereum, tuy nhiên lộ trình cụ thể lại có những điểm khác biệt nhất định. So với các phương pháp kỹ thuật phức tạp như ZK, bằng chứng gian lận (fraud proof), thì Restaking chủ yếu trao quyền về mặt an ninh kinh tế cho các dự án cấp dưới. Nhìn bề ngoài, nó chỉ đơn giản là kêu gọi người dùng thế chấp tài sản để nhận phần thưởng, nhưng nguyên lý đằng sau hoàn toàn không đơn giản như vậy.

Có thể nói, Restaking giống như một con dao hai lưỡi, vừa trao quyền cho hệ sinh thái Ethereum, đồng thời cũng mang theo rủi ro lớn, hiện tại dư luận về Restaking rất đa dạng, có người cho rằng nó mang lại đổi mới và thanh khoản cho Ethereum, cũng có người cho rằng nó quá thực dụng và đang đẩy nhanh sự sụp đổ của thị trường tiền mã hóa.

Không nghi ngờ gì nữa, để đánh giá xem Restaking là liều thuốc thần kỳ hay uống thuốc độc giải khát, chúng ta phải hiểu rõ nó đang làm gì, vì sao phải làm, và làm như thế nào, từ đó mới đưa ra được kết luận khách quan và rõ ràng, điều này cũng có ý nghĩa tham khảo quan trọng đối với việc đánh giá giá trị Token của nó.

Khi nhắc đến Restaking, Eigenlayer chắc chắn là ví dụ không thể bỏ qua, hiểu rõ Eigenlayer đang làm gì, tức là hiểu rõ Restaking đang làm gì. Bài viết này sẽ lấy Eigenlayer làm ví dụ, dùng ngôn ngữ rõ ràng dễ hiểu nhất để giới thiệu logic kinh doanh và cách thức triển khai công nghệ của Eigenlayer, phân tích ảnh hưởng của Restaking lên hệ sinh thái Ethereum về mặt công nghệ và kinh tế, cũng như ý nghĩa với toàn bộ Web3.

Giải thích về Restaking và các thuật ngữ liên quan

Ai cũng biết, Restaking có nghĩa là "thế chấp lại", ban đầu xuất hiện trong hệ sinh thái Ethereum, và trở nên phổ biến sau khi Ethereum chuyển sang POS vào năm 2022. Vậy "thế chấp lại" là gì? Trước tiên, hãy tìm hiểu bối cảnh nền tảng của Restaking, gồm PoS, LSD, và Restaking, để có cái nhìn rõ ràng hơn về vị trí của Restaking.

1. POS (Proof of Stake)

Proof of Stake còn gọi là "bằng chứng cổ phần", là cơ chế phân bổ quyền ghi chép theo xác suất dựa trên lượng tài sản đã thế chấp. Khác với POW, nơi quyền ghi chép được phân bổ theo năng lực tính toán của các bên tham gia mạng lưới, hiện nay người ta thường cho rằng POW phi tập trung hơn và gần với Permissionless hơn so với POS.

Vào ngày 15 tháng 9 năm 2022, nâng cấp Paris được khởi động, Ethereum chính thức chuyển từ POW sang POS, hoàn thành việc hợp nhất mainnet và beacon chain. Đến nâng cấp Thượng Hải vào tháng 4 năm 2023 cho phép người thế chấp rút lại tài sản, khẳng định mô hình Staking đã trưởng thành.

2. LSD (Giao thức phái sinh thế chấp có tính thanh khoản)

Như ai cũng biết, lãi suất khai thác bằng cách thế chấp ETH theo cơ chế PoS khá hấp dẫn, nhưng nhà đầu tư nhỏ lẻ khó tiếp cận phần lợi nhuận này. Ngoài yêu cầu về thiết bị phần cứng, còn hai lý do sau:

Thứ nhất, lượng tài sản thế chấp của Validator phải là 32 ETH hoặc bội số của nó, lượng tài sản lớn khiến nhà đầu tư nhỏ không thể theo kịp.

Thứ hai, trước nâng cấp Thượng Hải vào tháng 4 năm 2023, người dùng không thể rút tài sản đã thế chấp, hiệu quả sử dụng vốn quá thấp.

Để giải quyết hai vấn đề này, Lido ra đời. Mô hình thế chấp của họ là thế chấp nhóm, tức là "gộp nhóm thế chấp, chia lợi nhuận đều". Người dùng gửi ETH vào nền tảng Lido, sau đó Lido tổng hợp lại để dùng làm tài sản thế chấp vận hành Validator Ethereum, từ đó giải quyết được khó khăn về thiếu vốn của nhà đầu tư nhỏ.

Tiếp theo, khi người dùng thế chấp ETH trên Lido, họ sẽ nhận được stETH – token được neo giá với ETH theo tỷ lệ 1:1. stETH không chỉ có thể đổi lại ETH bất cứ lúc nào, mà còn có thể hoạt động như một token tương đương ETH, tham gia vào các hoạt động tài chính trên các nền tảng DeFi hàng đầu như Uniswap, Compound như một token phái sinh của ETH, nhờ đó giải quyết được vấn đề hiệu quả sử dụng vốn thấp trong mô hình POS Ethereum.

Do POS là việc thế chấp tài sản có tính thanh khoản cao để khai thác, nên các sản phẩm như Lido được gọi là "phái sinh thế chấp có tính thanh khoản" (Liquid Staking Derivatives), hay còn gọi là "LSD". Như đã đề cập ở trên, stETH được gọi là token thế chấp có tính thanh khoản, tiếng Anh là "Liquid Stake Token", tức là "LST".

Chúng ta dễ dàng nhận thấy, ETH được thế chấp vào giao thức PoS là tài sản gốc thật sự, là tiền thật, còn các LST như stETH là thứ được tạo ra từ hư không, tương đương với stETH mượn giá trị của ETH để in thêm một bản tiền, một bản thành hai bản, đây chính là thứ được gọi là "đòn bẩy tài khóa" trong kinh tế học. Tác động của đòn bẩy tài khóa lên toàn bộ hệ sinh thái kinh tế không đơn thuần là tốt hay xấu, cần phân tích cụ thể theo chu kỳ và môi trường. Điều cần nhớ ở đây là LSD đã tạo đòn bẩy lớp thứ nhất cho hệ sinh thái ETH.

3. Restaking (Thế chấp lại / Thế chấp kép)

Restaking, hay còn gọi là thế chấp lại, như tên gọi, là việc dùng token LST làm tài sản thế chấp để tham gia thêm vào các mạng lưới POS/công chuỗi khác, nhằm kiếm lợi nhuận đồng thời giúp tăng cường độ an toàn cho nhiều mạng POS hơn.

Sau khi thế chấp tài sản LST, người dùng sẽ nhận được một giấy tờ xác nhận thế chấp theo tỷ lệ 1:1 để lưu thông, gọi là LRT (Liquid Restaking Token), ví dụ thế chấp stETH sẽ nhận được rstETH, cũng có thể dùng để tham gia DeFi và các hoạt động trên chuỗi khác.

Nói cách khác, các token LST như stETH vốn được tạo ra từ hư không trong LSD, lại được thế chấp thêm một lần nữa, tiếp tục tạo ra một tài sản mới từ hư không, đó là tài sản LRT xuất hiện sau Restaking, từ đó tạo đòn bẩy lớp thứ hai cho hệ sinh thái ETH.

Trên đây là bối cảnh hình thành lĩnh vực Restaking, đọc đến đây chắc hẳn sẽ có câu hỏi: đòn bẩy càng nhiều thì hệ thống kinh tế càng bất ổn, lớp đòn bẩy LSD còn có thể hiểu được, vì giải quyết được vấn đề nhà đầu tư nhỏ không tham gia được POS và nâng cao hiệu quả sử dụng vốn, còn lớp đòn bẩy Restaking này, vì sao lại cần thiết? Vì sao phải thế chấp lại những LST vốn đã được tạo ra từ hư không?

Câu hỏi này liên quan đến cả hai mặt công nghệ và kinh tế. Để trả lời, phần sau sẽ sơ lược cấu trúc công nghệ của Eigenlayer, phân tích tác động kinh tế của lĩnh vực Restaking, cuối cùng đánh giá tổng hợp trên cả hai phương diện công nghệ và kinh tế.

(Tính đến thời điểm hiện tại, bài viết đã xuất hiện nhiều chữ viết tắt tiếng Anh, trong đó LSD, LST, LRT là các khái niệm cốt lõi, sẽ được nhắc đến nhiều lần sau này. Chúng ta có thể củng cố lại: ETH được thế chấp theo cơ chế POS là tài sản gốc, stETH được neo với ETH đã thế chấp là LST, còn rstETH nhận được khi thế chấp stETH trên nền tảng Restaking là LRT.)

Các chức năng sản phẩm của Eigenlayer

Trước tiên, cần làm rõ vấn đề cốt lõi mà EigenLayer muốn giải quyết về mặt chức năng sản phẩm: cung cấp an ninh kinh tế từ Ethereum cho các nền tảng hạ tầng sử dụng cơ chế POS.

Ethereum có mức độ an toàn rất cao nhờ lượng tài sản thế chấp đáng kể. Tuy nhiên, với các dịch vụ thực thi ngoài chuỗi như sequencer của Rollup, hoặc dịch vụ xác minh của Rollup, phần thực thi ngoài chuỗi này không nằm dưới sự kiểm soát của Ethereum, do đó không thể trực tiếp hưởng an ninh từ Ethereum.

Nếu muốn đạt được độ an toàn đủ, các nền tảng này phải tự xây dựng AVS (Actively Validated Services - Dịch vụ xác minh chủ động). AVS là các "middleware" cung cấp dữ liệu hoặc dịch vụ xác minh cho các sản phẩm đầu cuối như DeFi, game, ví tiền,... Các ví dụ điển hình là oracle cung cấp báo giá dữ liệu, hoặc lớp khả dụng dữ liệu (data availability layer) đảm bảo trạng thái dữ liệu luôn được cập nhật ổn định cho người dùng.

Tuy nhiên, việc xây dựng AVS mới rất khó khăn vì:

1. Chi phí xây dựng AVS mới rất cao, cần thời gian dài.

2. AVS mới thường dùng token gốc riêng của dự án để thế chấp, loại token này có sự đồng thuận xa kém hơn ETH.

3. Việc tham gia thế chấp vào AVS của mạng lưới mới khiến người thế chấp bỏ lỡ lợi nhuận ổn định từ việc thế chấp trên chuỗi Ethereum, gây tốn chi phí cơ hội.

4. Độ an toàn của AVS mới thấp hơn nhiều so với mạng Ethereum, chi phí tấn công về mặt kinh tế rất thấp.

Nếu có một nền tảng cho phép các dự án khởi nghiệp thuê trực tiếp an ninh kinh tế từ Ethereum, các vấn đề trên sẽ được giải quyết.

Eigenlayer chính là nền tảng như vậy. Sách trắng của Eigenlayer có tên "The Restaking Collective (Tập hợp thế chấp lại)", sở hữu hai đặc tính: "Pooled Security (Bể an ninh chia sẻ)" và "free market (thị trường tự do)".

Ngoài việc thế chấp ETH, EigenLayer thu thập các giấy tờ thế chấp từ Ethereum, tạo thành một bể cho thuê an ninh, thu hút các bên thế chấp muốn kiếm lợi nhuận bổ sung tham gia thế chấp lại, rồi cho thuê an ninh kinh tế từ các khoản thế chấp này cho các dự án mạng lưới POS, đó chính là "Pooled Security".

So với APY không ổn định và dễ thay đổi trong các hệ thống DeFi truyền thống, Eigenlayer công khai minh bạch quy tắc phần thưởng và phạt bằng hợp đồng thông minh, để người thế chấp tự do lựa chọn, quá trình kiếm lợi nhuận không còn là một canh bạc bất định, mà trở thành giao dịch thị trường minh bạch, đó chính là "free market".

Trong quá trình này, các dự án có thể thuê an ninh từ Ethereum, tránh phải tự xây AVS, đồng thời người thế chấp nhận được APY ổn định. Nói cách khác, Eigenlayer vừa nâng cao an ninh hệ sinh thái, vừa mang lại lợi nhuận cho người dùng trong hệ sinh thái.

Quy trình cung cấp an ninh của Eigenlayer do ba vai trò thực hiện:

-

Bên cho vay an ninh —— Staker (người thế chấp). Staker thế chấp vốn để cung cấp an ninh

-

Bên trung gian an ninh —— Operator (nhà vận hành nút). Vừa quản lý vốn giúp Staker, vừa hỗ trợ AVS thực hiện nhiệm vụ.

-

Bên nhận an ninh —— AVS của các middleware như oracle.

(Nguồn ảnh: Twitter @punk2898)

Có người từng ví von sinh động về Eigenlayer: dùng mô hình xe đạp công cộng để so sánh chuỗi cung ứng của Eigenlayer. Công ty xe đạp công cộng đại diện cho Eigenlayer, cung cấp dịch vụ thị trường cho tài sản LSD, LRT, tương tự như công ty xe đạp công cộng quản lý xe đạp. Xe đạp tượng trưng cho tài sản LSD, vì đều là tài sản có thể cho thuê. Người đi xe đạp tượng trưng cho các middleware (AVS) cần xác minh bổ sung, giống như người đi xe thuê xe, AVS thuê tài sản như LSD để nhận dịch vụ xác minh mạng lưới, đảm bảo an toàn cho bản thân.

Trong mô hình xe đạp công cộng, cần đặt cọc và trách nhiệm vi phạm để ràng buộc người dùng, ngăn phá hoại xe, còn Eigenlayer dùng cơ chế thế chấp và phạt tiền để ngăn Operator tham gia xác minh làm điều xấu.

Quy trình tương tác EigenLayer từ góc nhìn hợp đồng thông minh

Hai tư tưởng cốt lõi để Eigenlayer cung cấp an ninh là: thế chấp và tịch thu (slash). Thế chấp cung cấp an ninh cơ bản cho AVS, tịch thu làm tăng chi phí làm điều xấu của bất kỳ bên nào.

Quy trình tương tác thế chấp như hình dưới đây.

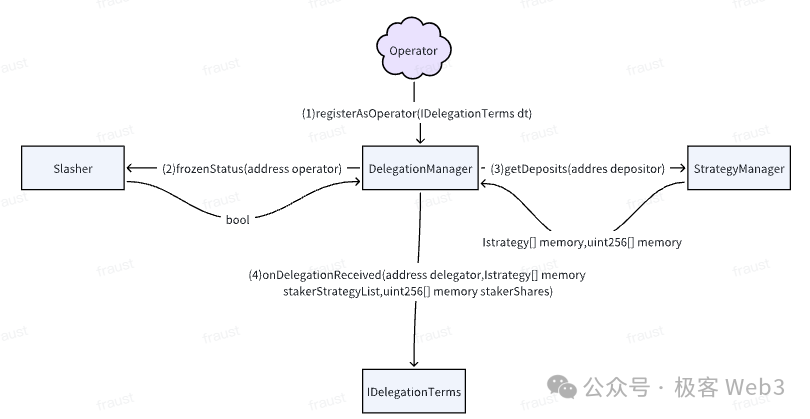

Trong Eigenlayer, hợp đồng TokenPool là nơi tương tác chủ yếu với người thế chấp. Người thế chấp có thể thực hiện hai thao tác qua TokenPool:

Thế chấp —— Staker có thể gửi tài sản vào hợp đồng TokenPool, và chỉ định Operator cụ thể quản lý khoản thế chấp.

Rút vốn —— Staker có thể rút tài sản khỏi TokenPool.

Việc Staker rút vốn cần trải qua ba bước:

1) Staker gửi yêu cầu rút vốn vào hàng đợi, cần gọi phương thức queueWithdrawal.

2) Strategy Manager kiểm tra xem Operator mà Staker chỉ định có đang bị đóng băng hay không.

3) Nếu Operator không bị đóng băng (sẽ giải thích chi tiết sau), Staker có thể bắt đầu quy trình complete withdrawal.

Lưu ý rằng, EigenLayer trao quyền tự do đầy đủ cho Staker, Staker có thể biến vốn thế chấp thành tiền mặt chuyển về tài khoản, hoặc biến thành phần góp để thế chấp lại.

Tùy theo việc Staker có thể tự vận hành thiết bị nút để tham gia mạng AVS hay không, Staker được chia thành người thế chấp thông thường và Operator. Người thế chấp thông thường cung cấp tài sản POS cho mỗi mạng AVS, còn Operator chịu trách nhiệm quản lý tài sản thế chấp trong TokenPool, tham gia vào các mạng AVS khác nhau để đảm bảo an toàn cho từng AVS. Về cơ bản, điều này giống mô hình của Lido.

Staker và AVS giống như hai bên cung-cầu bị tách rời. Staker thường không hiểu sản phẩm của bên phát triển AVS, không thể tin tưởng họ, hoặc cũng không có thời gian để trực tiếp vận hành thiết bị tham gia mạng AVS; ngược lại, bên phát triển AVS thường không thể tiếp cận trực tiếp Staker. Dù là quan hệ cung-cầu, nhưng thiếu một trung gian kết nối. Vai trò của Operator chính là ở đây.

Một mặt, Operator giúp người thế chấp quản lý vốn, và người thế chấp thường có giả định tin tưởng đối với Operator, EigenLayer giải thích niềm tin này tương tự như việc Staker thế chấp trên nền tảng LSD hay Binance; mặt khác, Operator giúp bên phát triển AVS vận hành nút, nếu Operator vi phạm điều khoản, sẽ bị Slash, khiến chi phí làm điều xấu vượt xa lợi ích thu được, qua đó xây dựng niềm tin cho AVS với Operator. Như vậy, Operator đóng vai trò trung gian tin cậy giữa Staker và AVS.

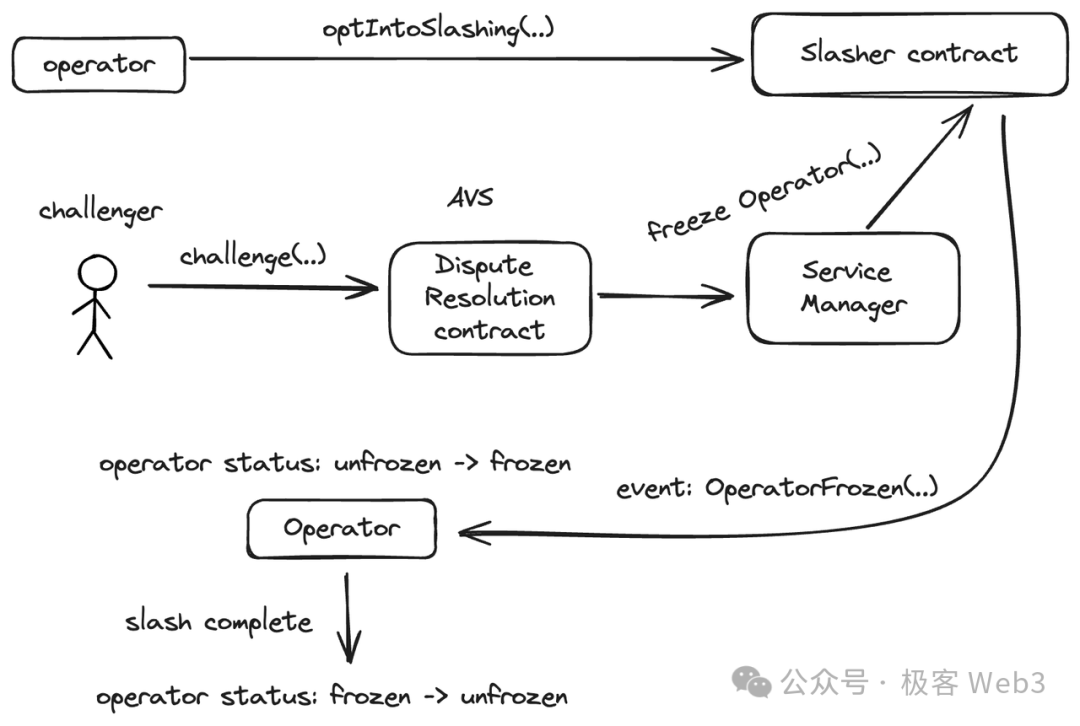

Để gia nhập nền tảng Eigenlayer, Operator phải gọi hàm optIntoSlashing của hợp đồng Slasher, cho phép hợp đồng Slasher ràng buộc/phạt Operator.

Sau đó, Operator phải đăng ký qua hợp đồng Registry, Registry sẽ gọi các hàm liên quan của Service Manager để ghi nhận hành vi đăng ký ban đầu của Operator, cuối cùng truyền thông tin trở lại hợp đồng Slasher. Đến đây, quá trình đăng ký khởi tạo của Operator mới hoàn tất.

Tiếp theo, xét đến thiết kế hợp đồng liên quan đến việc phạt. Trong Restaker, Operator và AVS, chỉ có Operator là đối tượng bị phạt trực tiếp. Như đã đề cập, Operator muốn gia nhập Eigenlayer phải đăng ký trên hợp đồng Slasher, ủy quyền cho Slasher thực hiện việc phạt.

Tất nhiên, ngoài Operator, quá trình phạt còn liên quan đến một vài vai trò khác:

1. AVS: Khi nhận ủy thác vận hành từ Operator, AVS cũng phải chấp nhận điều kiện kích hoạt phạt và tiêu chuẩn phạt do AVS đề ra. Ở đây cần nhấn mạnh hai thành phần hợp đồng quan trọng: hợp đồng giải quyết tranh chấp (dispute resolution contract) và hợp đồng Slasher.

Hợp đồng giải quyết tranh chấp được thiết lập để giải quyết tranh chấp từ người khiếu nại; hợp đồng Slasher sẽ đóng băng Operator và thực hiện phạt sau khi cửa sổ khiếu nại kết thúc.

2. Challenger (Người khiếu nại): Bất kỳ ai gia nhập nền tảng Eigenlayer đều có thể trở thành người khiếu nại. Nếu cho rằng hành vi của một Operator nào đó kích hoạt điều kiện phạt, họ sẽ khởi động quy trình tương tự bằng chứng gian lận (OP).

3. Staker: Việc phạt Operator cũng khiến các Staker liên quan chịu tổn thất.

Quy trình phạt Operator như sau:

1) Người khiếu nại gọi hàm challenge của hợp đồng Dispute Resolution do AVS lập riêng để khởi động khiếu nại;

2) Nếu khiếu nại thành công, hợp đồng DisputeResolution sẽ gọi hàm freezeOperator của ServiceManager, khiến Slasher Contract kích hoạt sự kiện OperatorFrozen, chuyển trạng thái Operator từ unfrozen sang frozen, sau đó tiến vào quy trình phạt. Nếu khiếu nại thất bại, Challenger sẽ bị phạt nhẹ, nhằm ngăn hành vi khiếu nại ác ý.

3) Sau khi quy trình phạt kết thúc, trạng thái Operator sẽ được đặt lại thành unfrozen, tiếp tục vận hành.

Trong suốt quá trình phạt, trạng thái của Operator luôn bị đóng băng ("không hoạt động"). Trong trạng thái này, Operator không thể quản lý vốn thế chấp của staker, và các staker chọn thế chấp cho Operator này cũng không thể rút tiền. Giống như tội nhân phải chịu án, không thể tự do hành động. Chỉ khi xung đột hoặc phạt hiện tại được giải quyết, Operator không còn bị Slasher đóng băng, mới có thể thực hiện tương tác mới.

Tất cả hợp đồng của Eigenlayer đều tuân thủ nguyên tắc đóng băng này. Khi staker thế chấp vốn cho operator, sẽ dùng hàm is Frozen() để kiểm tra trạng thái Operator; khi staker yêu cầu rút vốn thế chấp, vẫn dùng hàm isFrozen của hợp đồng Slasher để kiểm tra trạng thái Operator. Đây là sự bảo vệ đầy đủ của Eigenlayer đối với an ninh AVS và lợi ích của Staker.

Cuối cùng cần nói rõ, trong Eigenlayer, AVS cũng không phải vô điều kiện nhận được an ninh từ Ethereum. Dù việc các dự án nhận an ninh trên Eigenlayer dễ dàng hơn nhiều so với tự xây AVS, nhưng làm sao thu hút các Operator trên Eigenlayer cung cấp dịch vụ, thu hút thêm người thế chấp cung cấp tài sản cho hệ thống POS của mình, vẫn là vấn đề nan giải, có thể cần nỗ lực mạnh về APY.

Ảnh hưởng kinh tế của Restaking lên thị trường tiền mã hóa

Không nghi ngờ gì, Restaking là một trong những câu chuyện nóng nhất hiện nay trong hệ sinh thái Ethereum, và Ethereum chiếm gần một nửa thị phần Web3, cộng với việc các dự án Restaking đã tập trung TVL cực cao, ảnh hưởng lên thị trường tiền mã hóa là rất lớn, và có thể kéo dài suốt cả chu kỳ. Chúng ta có thể phân tích từ hai góc độ vi mô và vĩ mô.

Ảnh hưởng vi mô

Chúng ta cần nhận thức rõ, ảnh hưởng của Restaking lên các vai trò trong hệ sinh thái Ethereum không đơn thuần, mà đồng thời mang lại lợi ích và rủi ro. Lợi ích có thể chia thành các điểm sau:

(1) Restaking thực sự tăng cường an ninh nền tảng cho các dự án cấp dưới trong hệ sinh thái Ethereum, điều này có lợi cho việc xây dựng và phát triển lâu dài của họ;

(2) Restaking giải phóng tính thanh khoản của ETH và LST, giúp lưu thông kinh tế trong hệ sinh thái ETH trơn tru hơn, sôi động hơn;

(3) Lợi suất cao của Restaking thu hút việc thế chấp ETH và LST, giảm lượng lưu thông chủ động, có lợi cho giá token;

(4) Lợi suất cao của Restaking cũng thu hút thêm vốn vào hệ sinh thái Ethereum.

Tuy nhiên, Restaking cũng mang lại rủi ro lớn:

(1) Trong Restaking, một IOU (quyền đòi hỏi tài chính) được dùng làm tài sản thế chấp trong nhiều dự án khác nhau, nếu các dự án này không có cơ chế phối hợp phù hợp, có thể khiến giá trị IOU bị khuếch đại quá mức, dẫn đến rủi ro tín dụng. Ví dụ, tại một thời điểm, nhiều dự án cùng yêu cầu thanh toán cùng một IOU, thì IOU đó không thể đáp ứng mọi yêu cầu. Trong trường hợp này, nếu một dự án gặp sự cố, có thể gây phản ứng dây chuyền, ảnh hưởng đến an ninh kinh tế của các dự án khác.

(2) Một phần lớn tính thanh khoản LST bị khóa, nếu giá LST biến động mạnh hơn so với ETH, mà người thế chấp không thể rút LST kịp thời, có thể chịu tổn thất kinh tế; đồng thời, an ninh AVS cũng phụ thuộc vào TVL, biến động giá LST cao cũng gây rủi ro cho an ninh AVS.

(3) Vốn thế chấp của các dự án Restaking cuối cùng đều nằm trong hợp đồng thông minh, số lượng rất lớn, dẫn đến tập trung vốn quá mức, nếu hợp đồng bị tấn công, sẽ gây tổn thất nghiêm trọng.

Rủi ro kinh tế vi mô có thể được giảm nhẹ bằng cách điều chỉnh tham số, linh hoạt quy tắc, v.v., do giới hạn độ dài, ở đây không đi sâu.

Ảnh hưởng vĩ mô

Trước hết cần nhấn mạnh, bản chất của Restaking là đòn bẩy đa tầng. Thị trường tiền mã hóa bị ảnh hưởng rõ rệt bởi chu kỳ, muốn hiểu ảnh hưởng vĩ mô của Restaking lên lĩnh vực tiền mã hóa, cần hiểu rõ mối quan hệ giữa đòn bẩy và chu kỳ. Restaking tạo hai tầng đòn bẩy cho hệ sinh thái ETH, như đã đề cập:

Tầng thứ nhất: LSD khiến tài sản ETH đã thế chấp và các sản phẩm phái sinh của nó tăng giá trị gấp đôi một cách ảo.

Tầng thứ hai: Tài sản thế chấp trong Restaking không phải toàn bộ là ETH, còn có LST và LP Token, mà LST và LP Token đều là token chứng nhận, không phải ETH thật, nghĩa là tài sản LRT do Restaking tạo ra là tài sản dựa trên đòn bẩy, tương đương tầng đòn bẩy thứ hai.

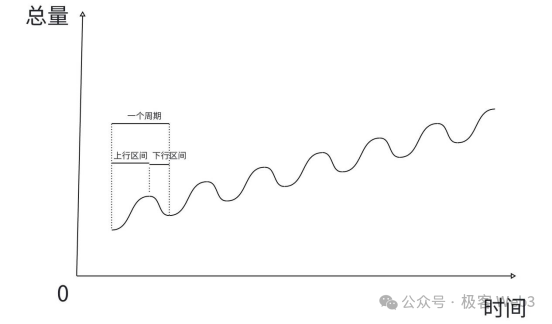

Vậy đòn bẩy đối với một hệ thống kinh tế là có lợi hay có hại? Nói trước kết luận: đòn bẩy phải được đặt trong chu kỳ để bàn luận, trong giai đoạn tăng trưởng, đòn bẩy thúc đẩy phát triển; trong giai đoạn suy thoái, đòn bẩy đẩy nhanh sụp đổ.

Sự phát triển kinh tế xã hội như hình trên, tăng lâu tất giảm, giảm lâu tất tăng, một chu kỳ gồm lên và xuống, quy mô kinh tế tổng thể sẽ xoắn ốc đi lên trong chu kỳ tuần hoàn này, đáy của mỗi chu kỳ đều cao hơn chu kỳ trước, quy mô tổng thể ngày càng lớn. Chu kỳ thị trường tiền mã hóa hiện nay rất rõ rệt, đang trong giai đoạn giảm phát Bitcoin bốn năm một lần, trong 2-3 năm đầu sau giảm phát, thị trường thường ở牛市, 1-2 năm sau thường ở熊市.

Tuy nhiên, dù chu kỳ giảm phát Bitcoin trùng khớp với chu kỳ tăng-giảm của kinh tế tiền mã hóa, nhưng nó không phải nguyên nhân gốc rễ. Nguyên nhân thực sự tạo nên chu kỳ tăng-giảm của kinh tế tiền mã hóa là sự tích tụ và vỡ đòn bẩy trên thị trường. Giảm phát Bitcoin chỉ là yếu tố khởi phát dòng vốn đổ vào thị trường tiền mã hóa, dẫn đến xuất hiện đòn bẩy.

Quá trình đòn bẩy tích tụ và vỡ dẫn đến thay đổi chu kỳ thị trường tiền mã hóa diễn ra như thế nào? Nếu mọi người biết đòn bẩy nhất định sẽ vỡ, tại sao trong giai đoạn tăng trưởng lại vẫn tăng đòn bẩy? Thực ra, quy luật nền tảng của thị trường tiền mã hóa và kinh tế truyền thống là giống nhau, chúng ta hãy tìm quy luật từ sự phát triển kinh tế thực tế. Trong sự phát triển của hệ thống kinh tế hiện đại, đòn bẩy nhất định sẽ xuất hiện, và phải xuất hiện.

Nguyên nhân cốt lõi là trong giai đoạn tăng trưởng, năng suất xã hội phát triển khiến tốc độ tích lũy vật chất quá nhanh, và để sản phẩm dư thừa lưu thông trong hệ thống kinh tế, cần có đủ tiền tệ. Tiền tệ có thể phát hành thêm, nhưng không thể tùy tiện, vô hạn, nếu không trật tự kinh tế sẽ sụp đổ. Nhưng nếu lượng tiền không đủ đáp ứng nhu cầu lưu thông sau khi sản phẩm dư thừa, dễ dẫn đến tăng trưởng kinh tế đình trệ, vậy phải làm sao?

Vì không thể phát hành vô hạn, cần nâng cao hiệu suất sử dụng vốn đơn vị trong hệ thống kinh tế. Tác dụng của đòn bẩy chính là nâng cao hiệu suất sử dụng vốn đơn vị. Dẫn một ví dụ: giả sử 1 triệu USD mua được một căn nhà, 100.000 USD mua được một chiếc xe, nhà có thể thế chấp vay, tỷ lệ thế chấp là 60%, tức là thế chấp nhà có thể vay được 600.000 USD. Nếu bạn có 1 triệu USD, nếu không có đòn bẩy, không cho phép vay, bạn chỉ có thể chọn mua 1 căn nhà hoặc 10 chiếc xe;

Nếu có đòn bẩy, cho phép vay, bạn có thể mua 1 căn nhà và 6 chiếc xe, vậy 1 triệu USD của bạn có phải đã được dùng như 1,6 triệu USD không? Xét toàn bộ hệ thống kinh tế, nếu không có đòn bẩy, lượng tiền lưu thông chỉ có nhiêu đó, sức tiêu dùng bị kìm hãm, nhu cầu thị trường không thể tăng nhanh, phía cung tự nhiên cũng không có lợi nhuận cao, năng suất sẽ phát triển chậm hoặc thậm chí suy giảm;

Còn khi có đòn bẩy, vấn đề lượng tiền và sức tiêu dùng nhanh chóng được giải quyết. Vì vậy, trong giai đoạn tăng trưởng, đòn bẩy sẽ thúc đẩy sự phát triển của toàn bộ nền kinh tế. Có người sẽ nói, đây không phải là bong bóng sao? Không sao, trong giai đoạn tăng trưởng, sẽ có lượng lớn vốn và hàng hóa từ ngoài thị trường đổ vào, lúc này bong bóng không có nguy cơ vỡ. Tương tự như khi chúng ta dùng hợp đồng long, giá coin tăng trong牛市 thường không có rủi ro thanh lý.

Còn trong giai đoạn suy thoái thì sao? Vốn trong hệ thống kinh tế liên tục bị đòn bẩy hút vào, cuối cùng cũng sẽ có ngày cạn kiệt, lúc đó sẽ bước vào giai đoạn suy thoái. Giá cả trong giai đoạn suy thoái giảm, vậy căn nhà thế chấp sẽ không còn giá 1 triệu USD, tài sản thế chấp của bạn sẽ bị thanh lý. Xét toàn bộ hệ thống kinh tế, tài sản mọi người đều đối mặt thanh lý, lượng tiền lưu thông vốn dựa vào đòn bẩy đột ngột co lại, hệ thống kinh tế sẽ suy thoái nhanh chóng. Vẫn dùng hợp đồng làm ví dụ, nếu không mở hợp đồng mà chỉ chơi spot, trong熊市 giá coin giảm, tài sản chỉ bị teo; còn nếu mở hợp đồng bị thanh lý, không chỉ tài sản teo, mà còn mất sạch. Vì vậy trong giai đoạn suy thoái, có đòn bẩy nhất định sụp đổ nhanh hơn không có đòn bẩy.

Xét về vĩ mô, dù cuối cùng sẽ vỡ, sự xuất hiện của đòn bẩy là tất yếu; hơn nữa đòn bẩy không hoàn toàn tốt, cũng không hoàn toàn xấu, mà cần xem nó đang ở chu kỳ nào. Trở lại ảnh hưởng vĩ mô của Restaking, đòn bẩy trong hệ sinh thái ETH có vai trò rất quan trọng trong việc thúc đẩy chu kỳ tăng-giảm, sự xuất hiện của nó là tất yếu, trong mỗi chu kỳ, đòn bẩy nhất định sẽ xuất

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News