Ý nghĩa thống kê của hiện tượng "giảm một nửa": Liệu sự tăng giá của Bitcoin có phải là sự kiện có thể giao dịch?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ý nghĩa thống kê của hiện tượng "giảm một nửa": Liệu sự tăng giá của Bitcoin có phải là sự kiện có thể giao dịch?

Mặc dù rất khó để đưa ra bất kỳ kết luận chắc chắn nào chỉ dựa trên việc halving, nhưng sự kiện này thực sự có thể mang các yếu tố tăng giá về cơ cấu.

Biên dịch: Frank, Foresight News

Tóm tắt:

-

Về mặt bề ngoài, sự kiện Bitcoin giảm phát (halving) được mong đợi này trong lịch sử thường mang tính tăng giá;

-

Tuy nhiên, khi xem xét rằng số lần sự kiện giảm phát có thể nghiên cứu là khá ít và quan sát kỹ hơn về hiệu suất của Bitcoin trong bối cảnh thị trường tổng thể, rất khó để đưa ra bất kỳ kết luận nào chắc chắn chỉ dựa vào chính sự kiện giảm phát;

-

Nhìn chung, từ góc độ cung ứng, sự kiện giảm phát Bitcoin có thể không phải là một cơ hội giao dịch rõ ràng, nhưng nó chứa các yếu tố cấu trúc tăng giá, và nếu có điều kiện vĩ mô thuận lợi, Bitcoin có thể phục hồi mạnh sau lần giảm phát này;

Thống nhất quan điểm rằng Bitcoin halving là tín hiệu tăng giá và được coi rộng rãi là một sự kiện có thể giao dịch — nhưng liệu thực tế có đúng như vậy? Trong báo cáo này, chúng tôi đi sâu vào các sự kiện giảm phát trước đây, đồng thời phân tích dữ liệu cung ứng và vĩ mô cho đợt giảm phát năm 2024 nhằm tìm hiểu sâu hơn về ý nghĩa thực sự của sự kiện được dự đoán rộng rãi này đối với nhà đầu tư.

Bitcoin giảm phát là gì?

Giảm phát là sự kiện được lập trình sẵn trong mạng lưới Bitcoin, theo đó phần thưởng khai thác Bitcoin sẽ bị cắt giảm một nửa. Đây là một cơ chế quan trọng trong chính sách tiền tệ của Bitcoin, đảm bảo rằng chỉ có tối đa 21 triệu BTC lưu hành, ngăn lạm phát và làm chậm tốc độ phát hành BTC mới.

Cập nhật chương trình này diễn ra cứ mỗi 210.000 khối, tương đương khoảng bốn năm một lần. Khi Bitcoin ra mắt năm 2009, phần thưởng khai thác được đặt ở mức 50 BTC; do hôm nay là lần giảm phát thứ tư, cộng thêm ba lần trước đó (năm 2012, 2016 và 2020), phần thưởng hiện tại đã giảm xuống còn 3,125 BTC mỗi khối.

Ai cũng biết rằng Bitcoin sử dụng cơ chế đồng thuận Proof-of-Work (PoW) để xác thực và bảo vệ các giao dịch trên blockchain. Trong PoW, các thợ đào phải cạnh tranh giải các bài toán toán học phức tạp, và thợ đào nào giải đúng đầu tiên sẽ được phép thêm khối giao dịch tiếp theo vào chuỗi khối.

Để đổi lấy việc xác thực giao dịch và thêm khối vào blockchain, thợ đào chiến thắng sẽ nhận được lượng Bitcoin mới được tạo ra như phần thưởng — chính phần thưởng này bị «chia đôi» trong sự kiện giảm phát hôm nay.

Sự thật lạnh lùng về «giảm phát» trong lịch sử

Về mặt bề ngoài, giảm phát trong lịch sử dường như rất có lợi cho BTC.

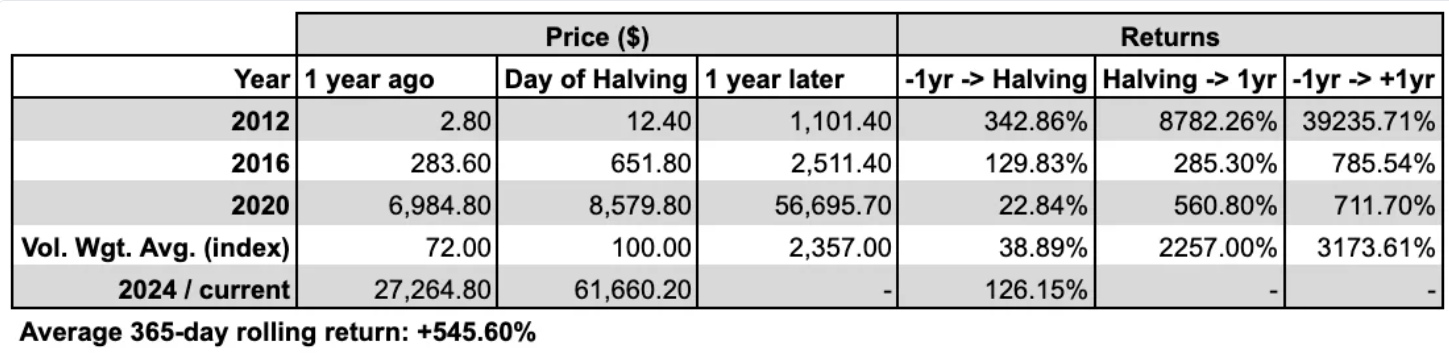

Biểu đồ trên hiển thị xu hướng giá lịch sử của BTC trước và sau mỗi ngày giảm phát (khoảng thời gian từ 1 năm trước đến 1 năm sau ngày giảm phát). Đường đứt nét màu đỏ biểu thị giá trung bình theo khối lượng giao dịch của tất cả các lần giảm phát trước đây, trong khi đường đen biểu thị dữ liệu BTC hiện tại.

Biểu đồ bên dưới tóm tắt dữ liệu dưới dạng bảng. Lưu ý: trục hoành Day 0 = ngày giảm phát, trục tung Day 0 = 100. Dữ liệu giá được dùng để suy luận trong bài viết này là đến ngày 17 tháng 4.

Trục Y theo thang logarit ở biểu đồ đầu tiên cho thấy giảm phát là chất xúc tác tăng giá, nhưng vì chúng ta chỉ có ba lần quan sát, và lần đầu tiên là khi BTC chỉ ở mức 12,80 USD; lần thứ ba xảy ra vào tháng 5 năm 2020 — khi mọi tài sản rủi ro đều tăng mạnh nhờ đà phục hồi sau Covid, nên dường như bất kỳ cách diễn giải nào đối với dữ liệu này cũng cần giữ thái độ nghi ngờ.

Hơn nữa, khi xem xét tỷ suất sinh lời trung bình 1 năm của BTC kể từ giữa năm 2011, chúng ta thấy rằng ngoại trừ lần giảm phát đầu tiên vào năm 2012, các lần giảm phát khác đều cho kết quả lợi nhuận 1 năm sau đó không mấy ấn tượng.

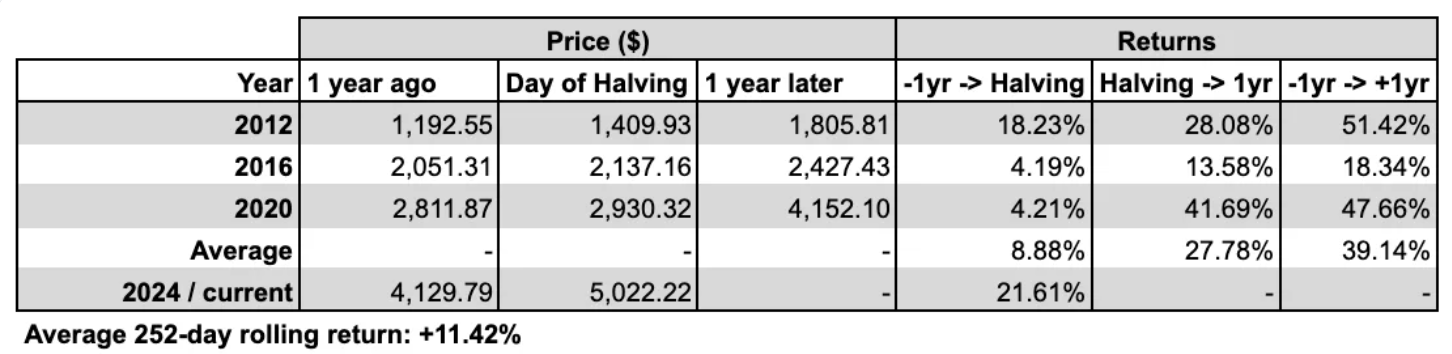

Đồng thời, lần giảm phát năm 2020 đặt ra một câu hỏi thú vị về tình hình thị trường toàn cầu lúc đó. Trong biểu đồ dưới đây, chúng tôi so sánh bằng cách dùng cổ phiếu (cụ thể là chỉ số S&P 500) làm chuẩn cho tài sản rủi ro.

Mặc dù SPX có tỷ suất sinh lời trung bình lăn 1 năm kể từ giữa tháng 7 năm 2011 là +11,42% (phù hợp với dữ liệu giá lịch sử BTC), tỷ suất sinh lời trung bình 1 năm bắt đầu từ sau các lần giảm phát Bitcoin lại vượt quá +27% — hơn gấp đôi mức trung bình!

Điều này nhấn mạnh một thực tế quan trọng mà câu chuyện thông thường thường bỏ qua. Với cùng lý do, chúng ta không thể kết luận rằng "do đó, việc cập nhật chương trình trong mạng Bitcoin làm giảm một nửa phần thưởng cho thợ đào rất có lợi cho chỉ số S&P 500", thì cũng có thể không rút ra được tuyên bố kết luận thực sự nào từ hiệu suất quá khứ của BTC.

Nếu không, bằng một số chỉ số nhất định, ví dụ như tỷ lệ thành công tốt hơn mức trung bình, bạn thậm chí có thể kết luận rằng — sự kiện giảm phát Bitcoin có lợi cho S&P 500 nhiều hơn cả cho bản thân Bitcoin!

Đồng thời, đối với những ai quan tâm đến biến động, dữ liệu cho thấy dường như không có mối liên hệ rõ ràng nào giữa biến động và ngày giảm phát hay chu kỳ, biểu đồ dưới đây cho thấy biến động thực tế 30 ngày trước và sau ngày giảm phát (+-365 ngày):

Chủ đề giảm phát 2024 #1: Người nắm giữ dài hạn

Ở đây, chúng tôi xem xét tổng lượng BTC do người nắm giữ dài hạn sở hữu, được điều chỉnh theo nguồn cung BTC.

Khi xem xét rằng nguồn cung lưu thông của Bitcoin sẽ tiếp tục tăng cho đến khi đạt giới hạn trần cứng 21 triệu BTC, chúng tôi chia lượng nắm giữ của người giữ dài hạn cho nguồn cung đang lưu thông tại thời điểm đó để xem xét tỷ lệ phần trăm:

Mặc dù tình hình năm 2020 khá tinh tế, nhưng Hình 5 cho thấy người nắm giữ dài hạn có thể chốt lời trước khi giảm phát, và điều này cũng đang xảy ra trong năm 2024. Động lực bán này thường được quy cho các thợ đào; do giảm phát về cơ bản làm giảm thu nhập mỗi khối 50%, các thợ đào thường bán một phần kho BTC của họ khi phần thưởng giảm để nâng cấp phần cứng, nhằm khai thác hiệu quả hơn. Áp lực bán cấu trúc này có thể đang diễn ra ngay lúc này, khi chúng ta chỉ còn vài ngày nữa là đến lần giảm phát 2024.

Mặc dù tình hình năm 2020 khá tinh tế, nhưng biểu đồ trên cho thấy người nắm giữ dài hạn có thể chốt lời trước khi giảm phát, và điều này cũng đang xảy ra trong năm 2024.

Động thái bán này thường được quy cho các thợ đào — do giảm phát về cơ bản làm giảm thu nhập mỗi khối 50%, các thợ đào thường bán một phần BTC dự trữ của họ khi phần thưởng giảm để nâng cấp phần cứng, nhằm khai thác hiệu quả hơn, và áp lực bán cấu trúc này có thể đang diễn ra.

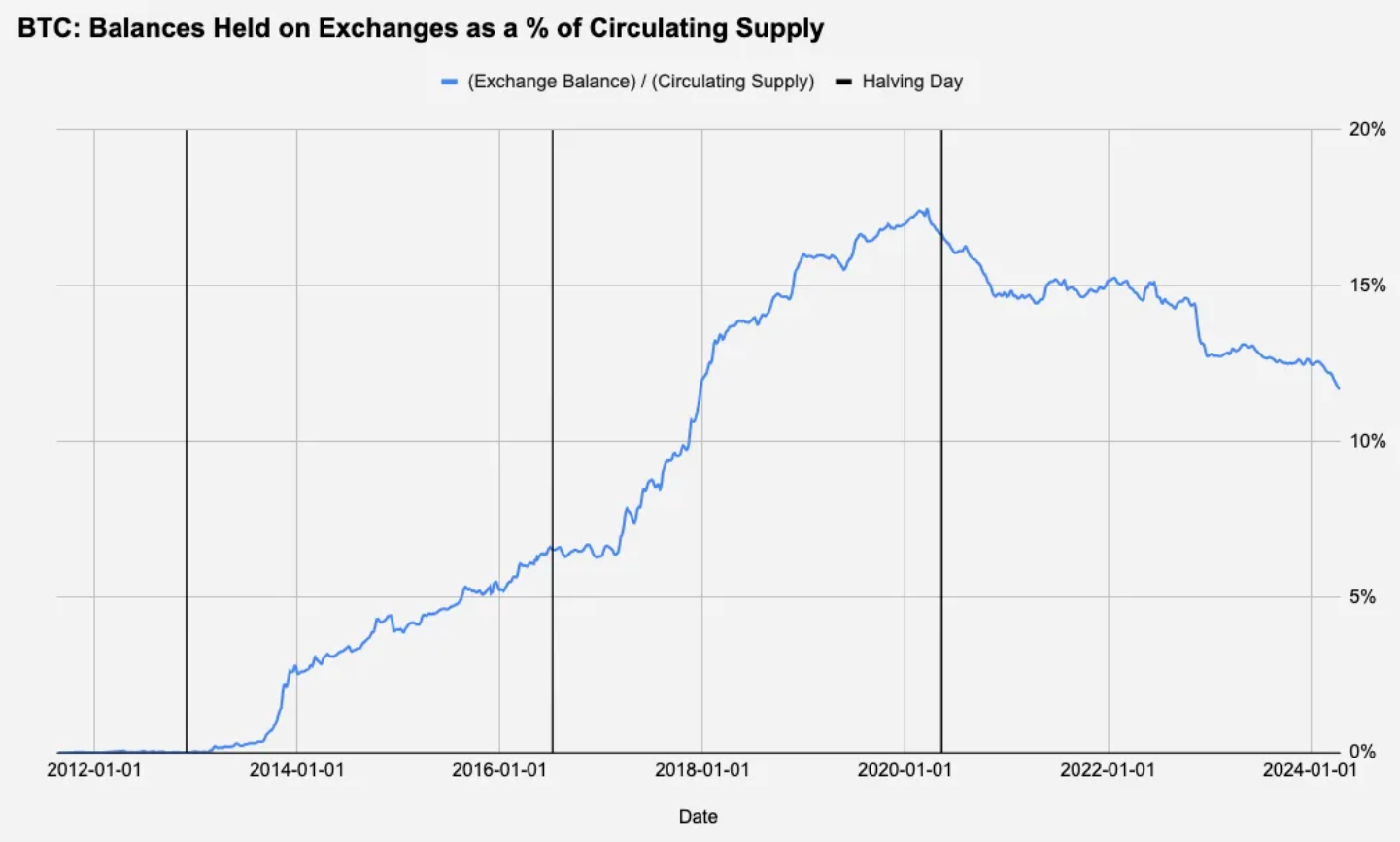

Chủ đề giảm phát 2024 #2: Số dư BTC trên sàn giao dịch

Mặc dù các sàn giao dịch không đặt cược theo chiều hướng cụ thể nào, chúng tôi vẫn xem xét lượng BTC dự trữ trên các sàn giao dịch (và nói rộng hơn, có thể là các nhà tạo lập thị trường nội bộ của họ) để kiểm tra xem có mẫu hình nào có thể theo dõi được quanh ngày giảm phát hay không:

Biểu đồ trên là tỷ lệ giữa tổng lượng BTC do các sàn giao dịch tiền mã hóa nắm giữ chia cho tổng nguồn cung lưu thông tại thời điểm đó, dường như không có gì đặc biệt. Xu hướng duy nhất quan sát được là xu hướng dài hạn — các sàn giao dịch trải qua giai đoạn tích lũy khoảng 6 năm, sau đó lượng BTC nắm giữ bắt đầu giảm ổn định khi chu kỳ tăng giá trước đó khởi động.

Chủ đề giảm phát 2024 #3: Bối cảnh vĩ mô

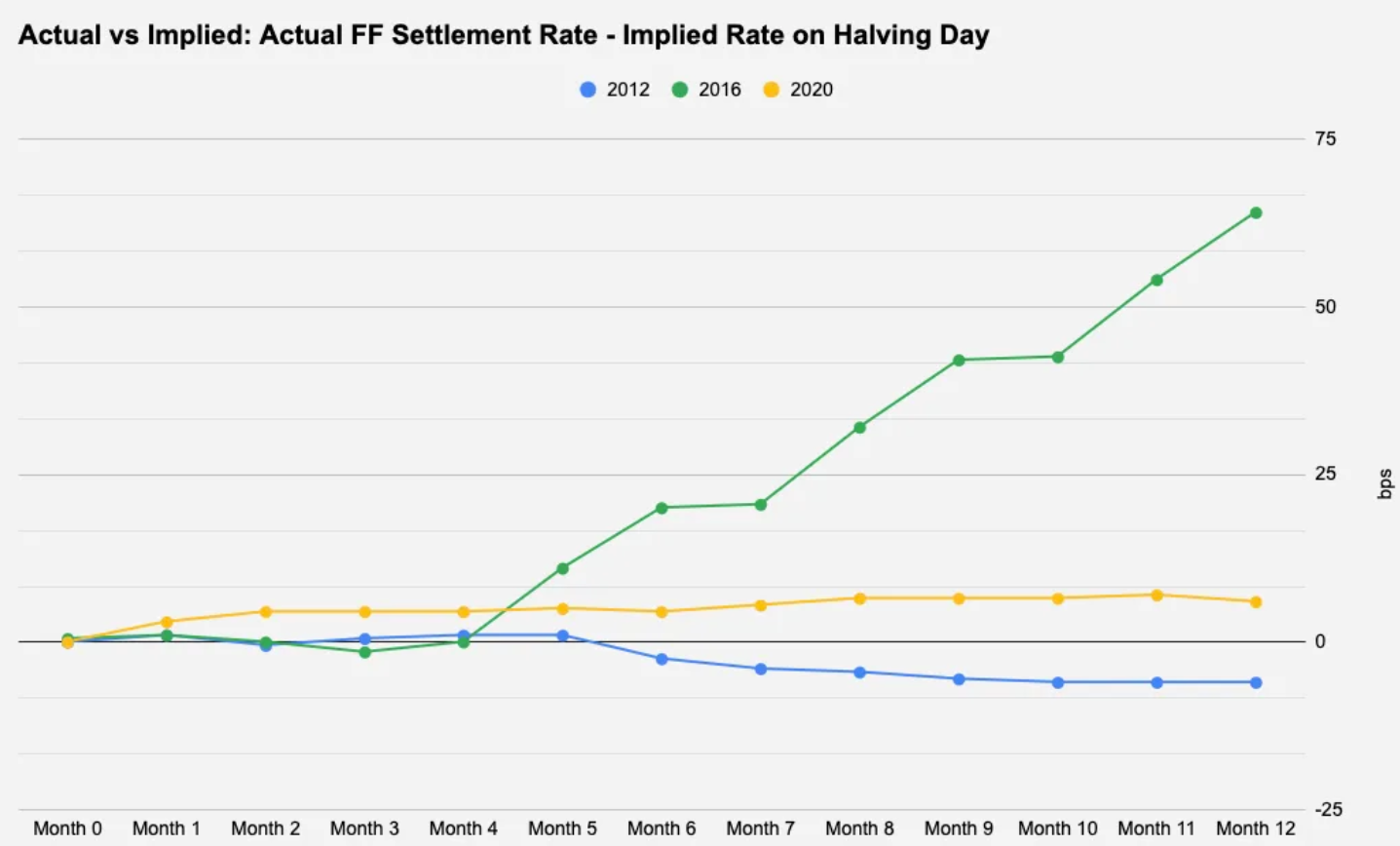

Mối liên hệ giữa điều kiện vĩ mô và Bitcoin thường gây tranh cãi, nhưng chu kỳ vĩ mô, đặc biệt là thanh khoản đô la Mỹ (là hàm số của chính sách tiền tệ/lãi suất, khẩu vị rủi ro, v.v.) vẫn là động lực chính cho giá tài sản trong trung và dài hạn. Với lý do này, chúng tôi đã xem xét kỹ lưỡng lãi suất quỹ liên bang được thị trường định giá trong 12 tháng tới sau ngày giảm phát như trong biểu đồ dưới đây.

Rõ ràng, lần giảm phát năm 2024 là một ngoại lệ, khi thị trường đã định giá gần như 3 lần cắt giảm lãi suất, hoặc đơn giản hơn, thị trường đã kỳ vọng trước bất kỳ sự thay đổi lãi suất nào.

Việc cắt giảm lãi suất thường có lợi cho tài sản rủi ro, nhưng đối với xu hướng giá, điều quan trọng thường không phải là yếu tố đã được định giá, mà là mức độ sai lệch so với kỳ vọng thị trường — dù là dữ liệu lạm phát hay tuyên bố từ Chủ tịch Fed. Trong biểu đồ bên dưới, chúng tôi so sánh sự khác biệt giữa lãi suất ngầm định thực tế và kỳ vọng thị trường vào mỗi ngày giảm phát để kiểm tra độ chính xác của định giá định hướng trong biểu đồ trên.

Dữ liệu năm 2012 và 2020 khá bình thường, chỉ lệch +-10 điểm cơ bản so với kỳ vọng ban đầu, nhưng năm 2016 đáng để nghiên cứu vì Cục Dự trữ Liên bang đã tăng lãi suất hai lần trong khi thị trường không định giá điều này.

Thú vị thay, Hình 1 và Hình 2 ở trên cho thấy 12 tháng sau lần giảm phát 2016 là khoảng thời gian BTC hoạt động kém nhất trong ba lần giảm phát trước đó, và cũng là lần duy nhất hiệu suất thấp hơn tỷ suất sinh lời trung bình 1 năm của nó. Do đó, vì hiện tại thị trường đã định giá hơn hai lần cắt giảm lãi suất trong 12 tháng tới, yếu tố thúc đẩy quan trọng hơn sau lần giảm phát BTC này có thể là lạm phát dai dẳng của Mỹ hoặc bất kỳ yếu tố nào khác có thể khiến Fed tiếp tục đứng yên và không cắt giảm lãi suất.

Kết luận

Chúng tôi đã thảo luận ngắn gọn về bối cảnh vĩ mô độc đáo của lần giảm phát này, nhưng báo cáo này chưa đề cập đến các yếu tố khác — chẳng hạn như ETF Bitcoin giao ngay mới ra mắt gần đây. Với tất cả sự chú ý mà BTC nhận được gần đây, đây chắc chắn là lần giảm phát được mong đợi nhất từ trước đến nay. Việc phổ biến hóa Bitcoin trong giới tổ chức đã đưa vào những người tham gia mới, có thể làm thay đổi động lực cung-cầu và xu hướng giá. Đáng chú ý, các ETF mới ra mắt hiện nắm giữ hơn 4,1% nguồn cung BTC lưu thông, trong khi MicroStrategy nắm giữ hơn 1% nguồn cung.

Khi trước đây chỉ có ba lần giảm phát, rất khó để rút ra kết luận có ý nghĩa thống kê từ hiệu suất quá khứ nhằm xác định đây có phải là một sự kiện có thể giao dịch hay không. Tuy nhiên, về mặt cấu trúc, từ góc độ cung ứng, đây chắc chắn là một sự kiện tăng giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News