Đếm bằng con số về Ethereum 2023: Giá trị đặt cược tăng 60%, lượng cung cả năm giảm 0,28%, TVL trung bình của 12 mạng L2 tăng 333%

Tuyển chọn TechFlowTuyển chọn TechFlow

Đếm bằng con số về Ethereum 2023: Giá trị đặt cược tăng 60%, lượng cung cả năm giảm 0,28%, TVL trung bình của 12 mạng L2 tăng 333%

Bài viết phân tích dữ liệu về staking di động và L2 năm 2023 để nhìn lại và dự báo triển vọng phát triển của Ethereum.

Tác giả: Carol, PANews

Năm 2023, Ethereum có hai câu chuyện chính.

Câu chuyện đầu tiên liên quan đến staking linh hoạt. Tháng 4, Ethereum hoàn thành nâng cấp Shanghai, chính thức mở cửa rút tiền staking, bước vào kỷ nguyên "điều tiết lãi suất". Tuy nhiên, trái ngược với lo ngại trước đó của thị trường, sau nâng cấp Ethereum không chỉ không gây áp lực bán tháo lớn mà còn thu hút thêm nhiều khoản gửi tiền nhờ giá tăng, khiến LSD trở thành lĩnh vực DeFi phát triển mạnh nhất.

Câu chuyện thứ hai liên quan đến Layer2 (gọi tắt là L2). Airdrop của Arbitrum không chỉ tiếp tục viết nên "huyền thoại làm giàu" mà còn làm tăng kỳ vọng về airdrop từ các L2 khác. Ngoài ra, cùng với sự nổi tiếng nhanh chóng của Base và việc nâng cấp Cancun đang đến gần, các thuật ngữ công nghệ như mô-đun hóa, EVM song song, khả năng sẵn sàng dữ liệu (DA), trình sắp xếp phi tập trung đang trở nên phổ biến khắp nơi. Sự phát triển nhanh chóng của L2 và giá tài sản đại diện như OP tăng mạnh khiến L2 trở thành lĩnh vực được mong đợi nhất trong năm 2024.

Chuyên mục báo chí dữ liệu PAData thuộc PANews đã phân tích dữ liệu về staking linh hoạt và L2 trong năm 2023 để nhìn lại và dự báo sự phát triển của Ethereum:

-

Từ sau nâng cấp Shanghai đến cuối năm, tổng lượng gửi ETH trên Ethereum đạt khoảng 17,306,100 ETH, tổng lượng rút khoảng 8,113,500 ETH. Tổng lượng staking ròng tăng 10,824,200 ETH, tăng khoảng 60%, nhưng tốc độ staking giảm nhanh. Điều này có nghĩa là người dùng không còn hào hứng với việc gửi tiền staking như trước nữa.

-

Hoạt động staking ETH có làm ảnh hưởng đến các hoạt động DeFi khác không? Kết quả phân tích tương quan cho thấy trong chu kỳ ngắn, khi giá giảm rõ ràng, nhiều vốn hơn chảy từ DeFi sang gửi staking, hoạt động staking Ethereum có thể tạo ra hiệu ứng "hút máu"; khi giá tăng rõ ràng, vốn đồng thời rút khỏi cả hoạt động staking và DeFi, không xảy ra hiệu ứng "hút máu" ngược lại.

-

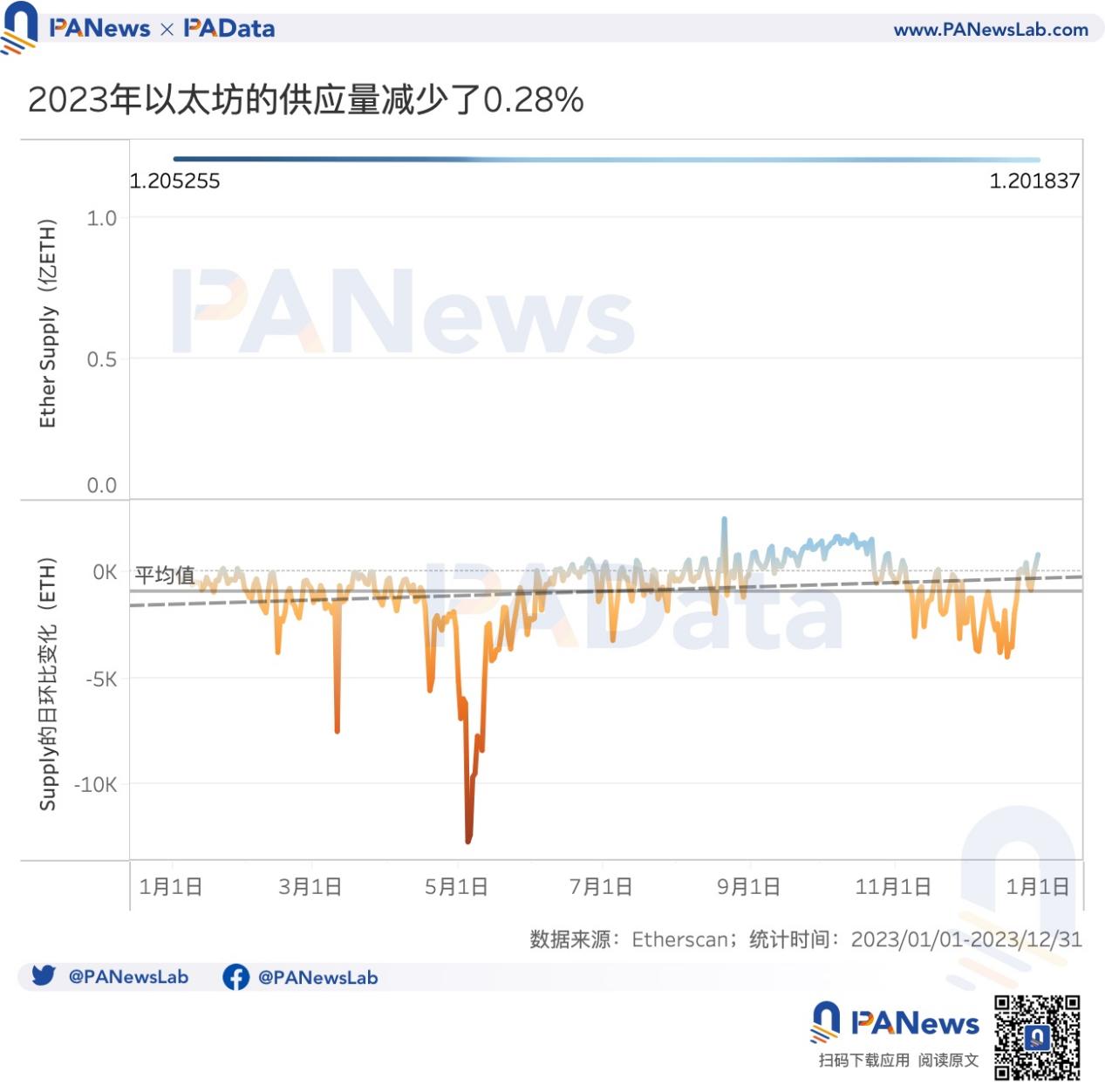

Năm 2023, tổng phí giao dịch bị đốt cháy trên Ethereum đạt khoảng 109,350 ETH. Tổng cung giảm khoảng 341,800 ETH, giảm khoảng 0,28%. ETH nói chung đạt trạng thái giảm phát nhẹ, nhưng mức độ và xu hướng giảm phát đều không rõ rệt.

-

Xét 34 mạng L2, có 11 mạng sử dụng Optimistic Rollup và 11 mạng sử dụng ZK Rollup. Phần lớn ở giai đoạn công nghệ sơ khai, 17 mạng đang ở STAGE 0 (chỉ thực hiện chức năng nộp trạng thái). Bao gồm các mạng nổi bật như OP Mainnet, Base, zkSync Era, Starknet, v.v.

-

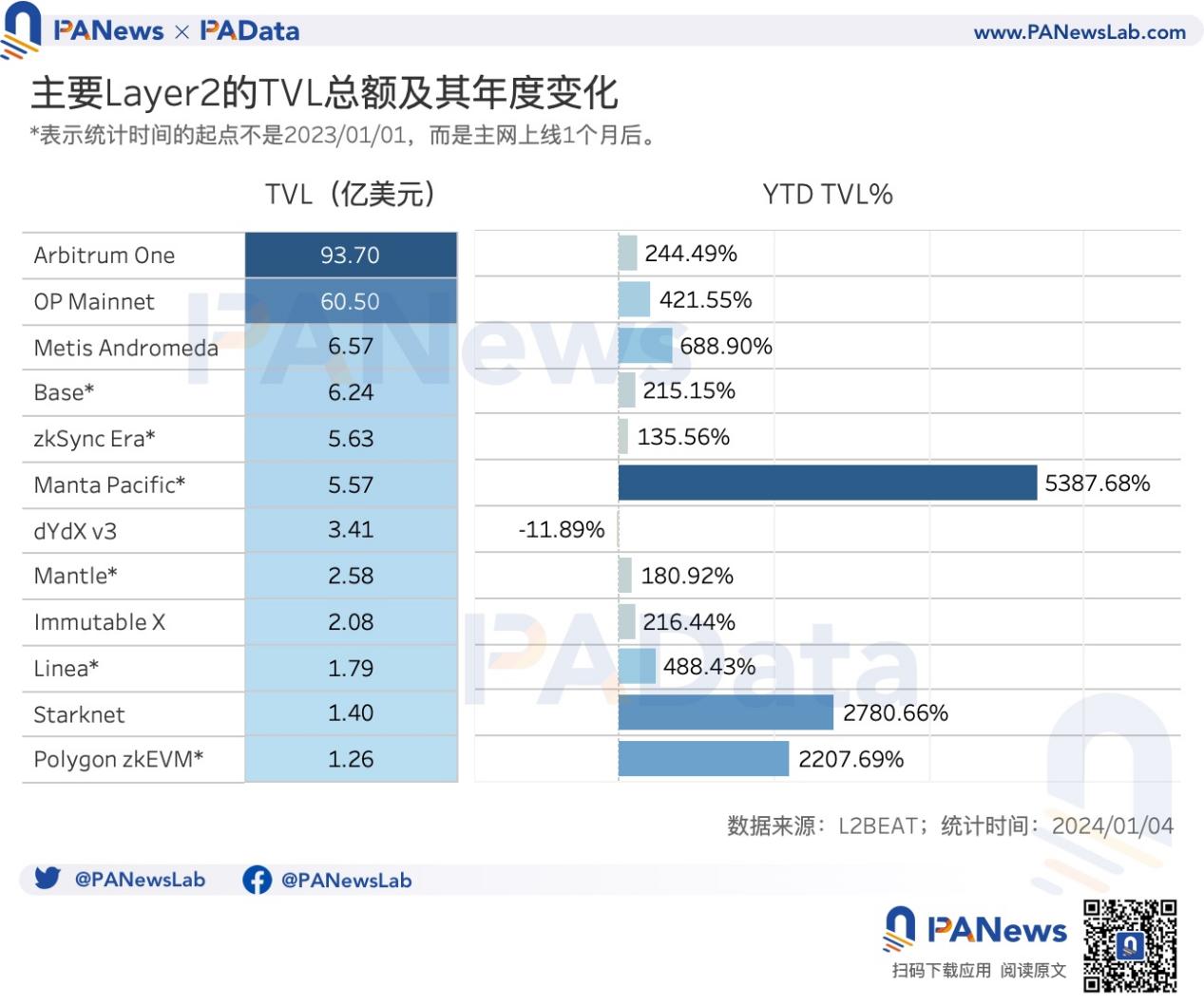

Trong số các L2, Arbitrum One có TVL cao nhất, đạt 9,37 tỷ USD, tiếp theo là OP Mainnet với 6,05 tỷ USD. Các mạng có mức tăng TVL cao trong năm gồm Manta Pacific, Starknet, Polygon zkEVM.

-

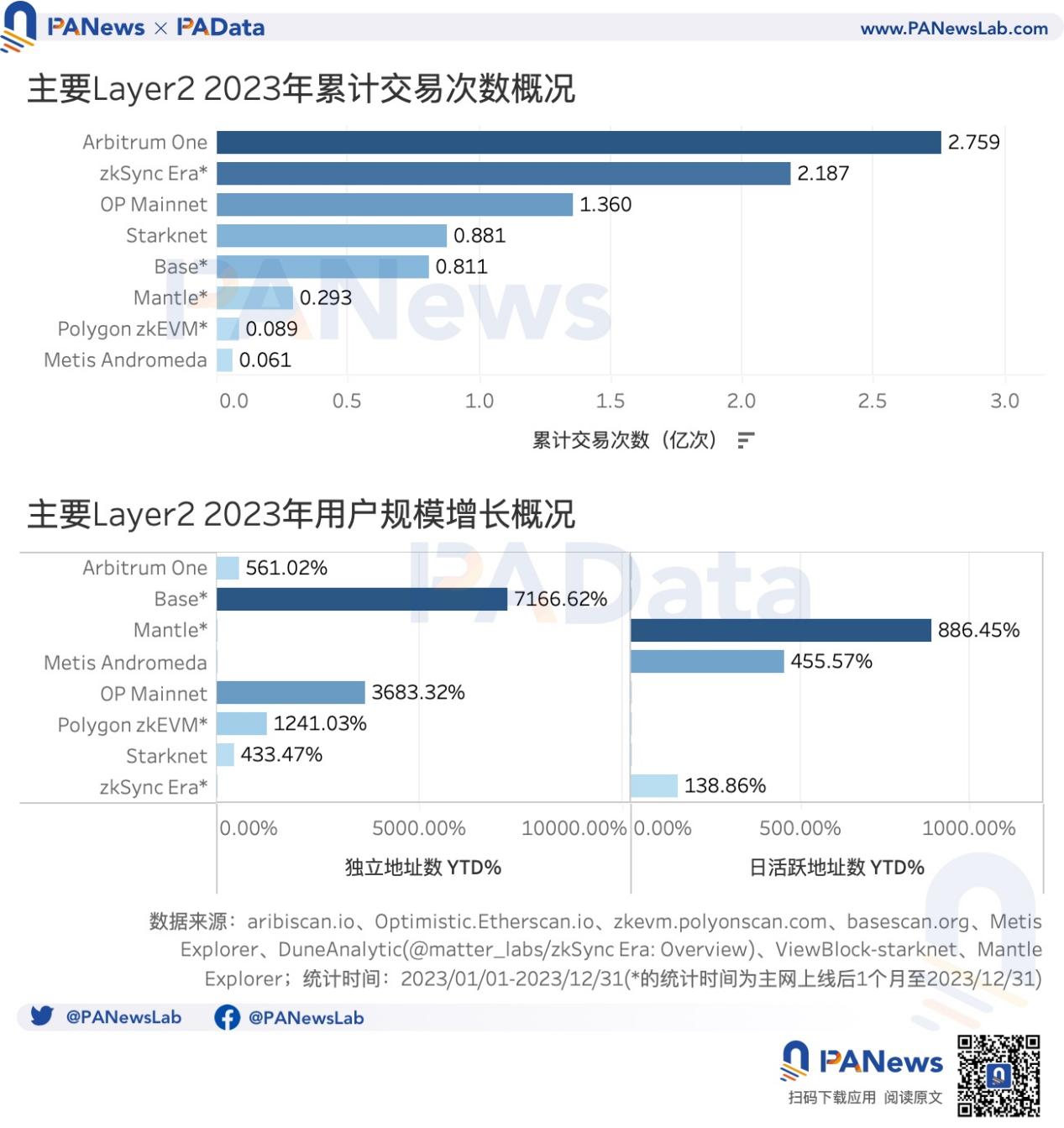

Arbitrum One có số lượng giao dịch tích lũy cao nhất năm 2023, vượt quá 275 triệu lần. Tiếp theo là zkSync Era, vượt quá 218 triệu lần. Cả hai đều từng đạt TPS vượt Ethereum vào cuối năm.

-

Số địa chỉ độc lập và số địa chỉ hoạt động hàng ngày trên các L2 đều tăng mạnh trong năm 2023. Mạng Base có tỷ lệ tăng địa chỉ độc lập cao nhất, vượt 7166%. Mantle có tỷ lệ tăng địa chỉ hoạt động hàng ngày cao nhất, vượt 886%.

-

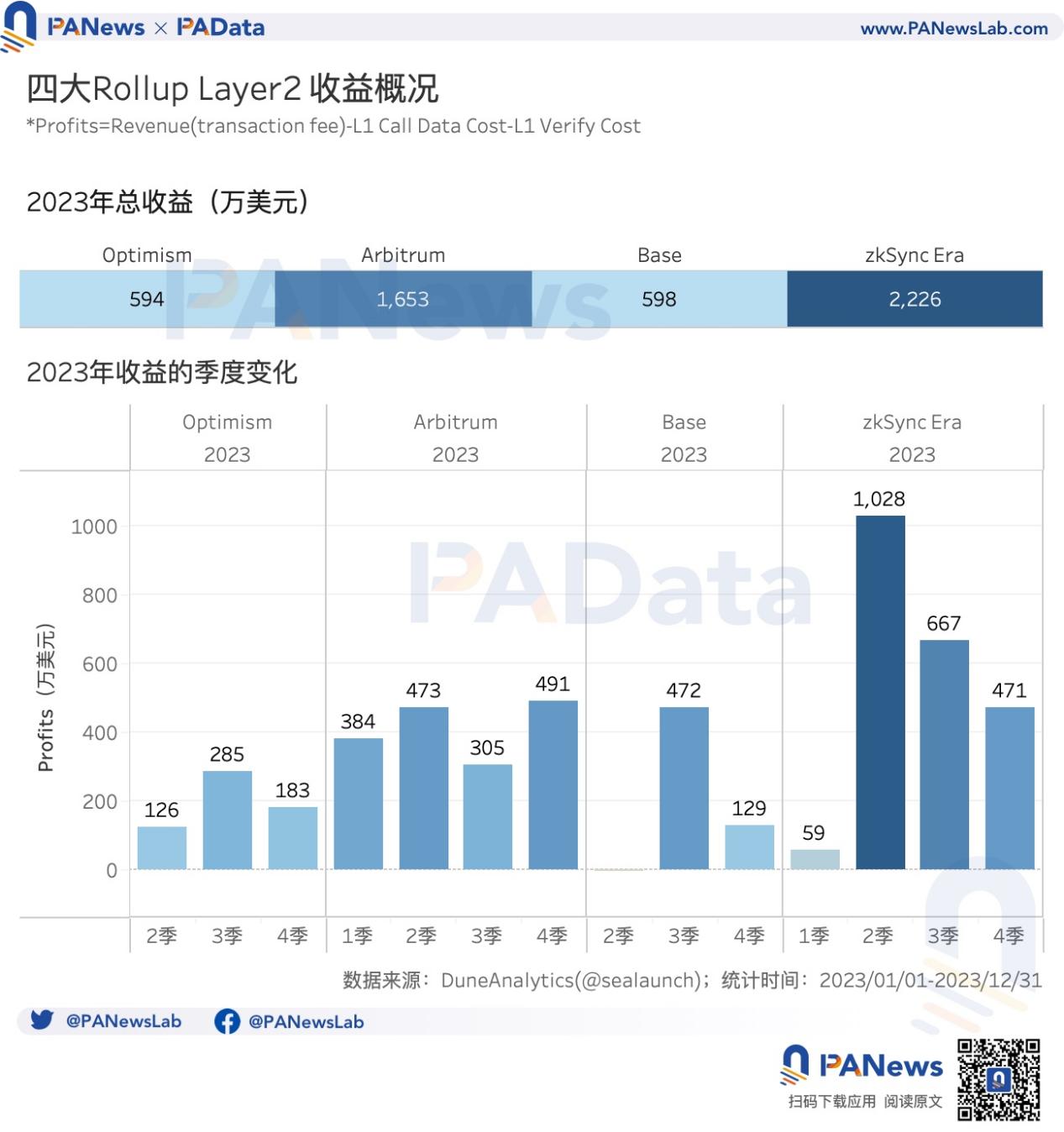

Trong 4 mạng Rollup L2 chính, zkSync Era có doanh thu năm cao nhất, đạt 22,26 triệu USD, tiếp theo là Arbitrum với 16,53 triệu USD. Trong khi Base và Optimism đều dưới 6 triệu USD.

-

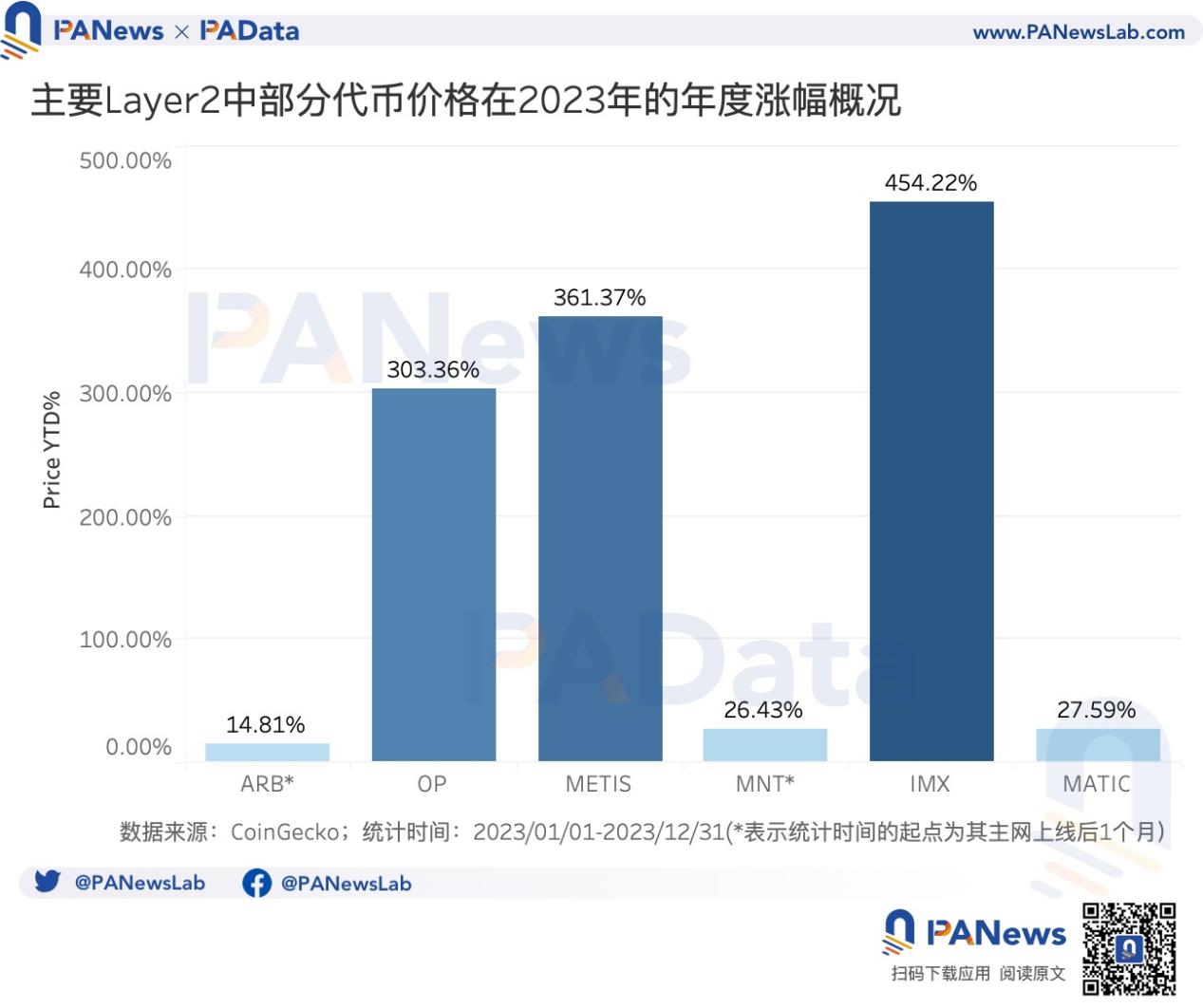

IMX là đồng coin có mức tăng giá cao nhất năm 2023, vượt 454%, tiếp theo là METIS và OP, đều tăng hơn 300%. Giá ARB lại tăng trưởng bình thường, cả năm chỉ tăng 14,81%.

01. Sau nâng cấp Shanghai, tổng lượng staking tăng gần 60% nhưng tốc độ chậm lại, toàn năm đốt hơn 1,09 triệu ETH đạt trạng thái giảm phát

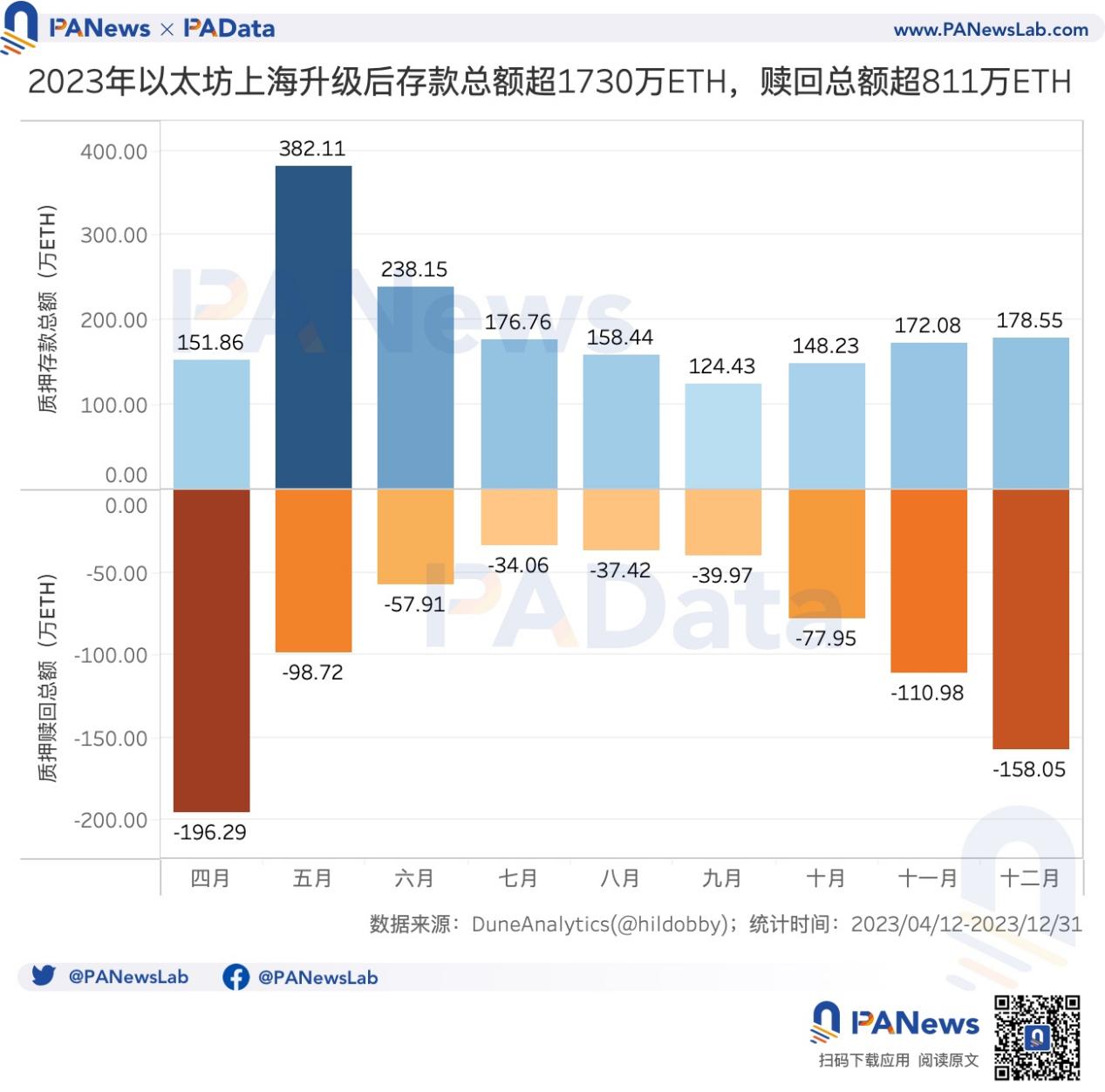

Sau khi hoàn tất nâng cấp Shanghai vào ngày 12 tháng 4, đến cuối năm, tổng lượng gửi ETH trên Ethereum đạt khoảng 17,306,100 ETH, tổng lượng rút (bao gồm gốc và thưởng) khoảng 8,113,500 ETH. Trong đó, lượng rút có dạng hình chữ “U” ngược, cao vào tháng 4 và tháng 12, lần lượt vượt 1,96 triệu ETH và 1,58 triệu ETH. Tổng lượng gửi cơ bản ổn định, ngoại trừ tháng 5 thu hút 3,82 triệu ETH, các tháng khác dao động quanh mức 1,68 triệu ETH mỗi tháng.

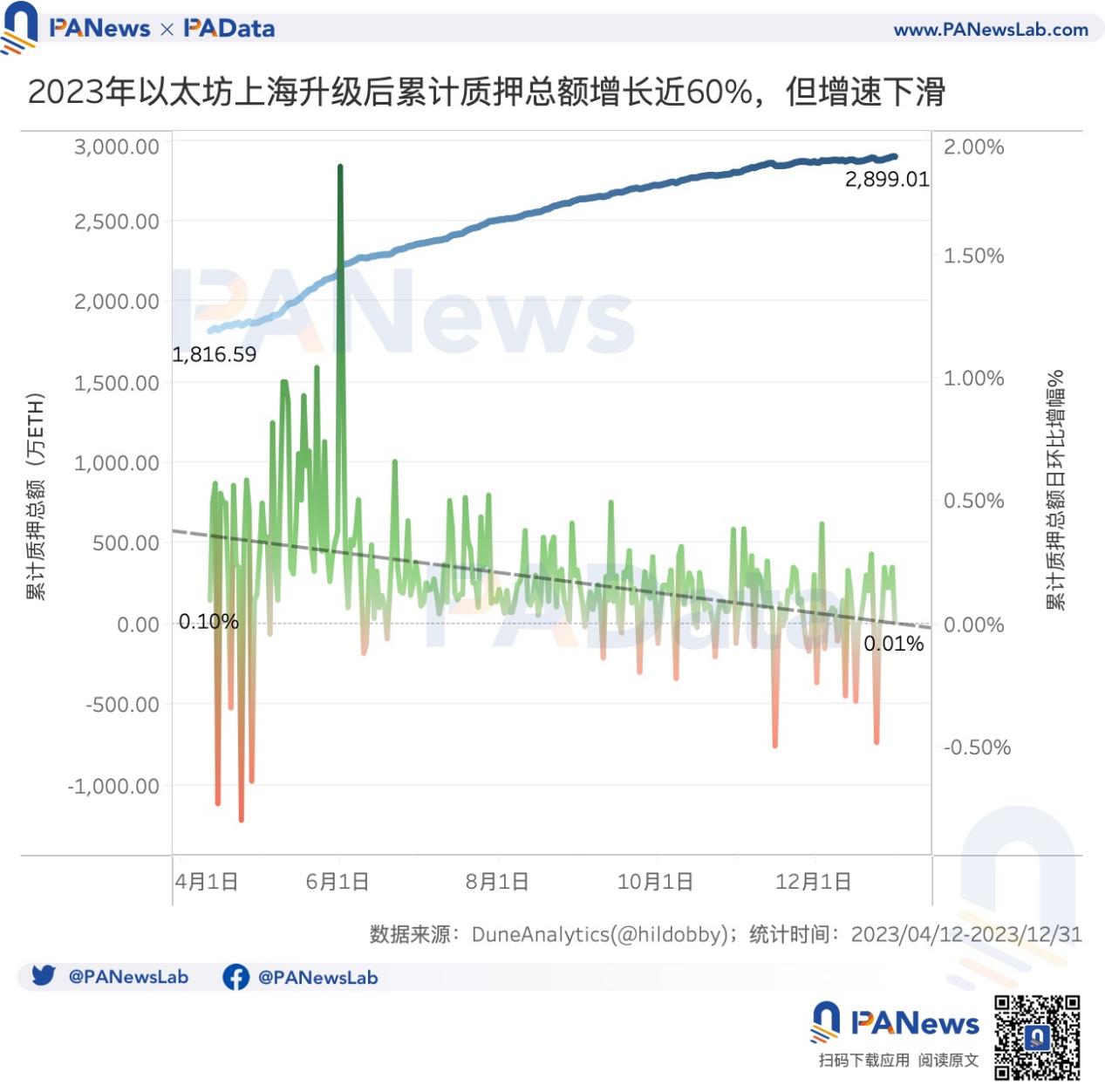

Sau nâng cấp Shanghai, tổng lượng staking tích lũy trong năm tăng từ 18,165,900 ETH lên 28,990,100 ETH, tăng 10,824,200 ETH, tương đương mức tăng khoảng 60%.

Xét theo chủ thể staking, Lido và Coinbase là hai đơn vị có mức tăng tổng lượng staking lớn nhất trong năm 2023, lần lượt tăng 4,559,700 ETH và 1,708,700 ETH, các chủ thể khác đều tăng dưới một triệu ETH. Trong đó, Figment, Kiln, OKX và Rocket Pool có mức tăng lượng staking trên 500,000 ETH, tăng khá mạnh.

Tuy nhiên, xét theo dữ liệu cả năm, tốc độ tăng trưởng tổng lượng staking của Ethereum đang giảm nhanh. Vào tháng 5, tốc độ tăng trưởng环比 trung bình hàng ngày của tổng lượng staking đạt đỉnh điểm 0,48%, nhưng sau đó giảm dần theo từng tháng, đến tháng 12 đã giảm xuống còn 0,03%, xu hướng giảm rất rõ rệt. Điều này có nghĩa là người dùng không còn hào hứng với việc gửi tiền staking như trước nữa.

Theo dữ liệu từ DuneAnalytics, mặc dù lãi suất staking của Ethereum đã giảm từ mức 4,18% đầu năm xuống còn 3,09% vào cuối năm, đây vẫn là một nguồn thu nhập tài chính ổn định. Trong thời gian dài, có ý kiến cho rằng lãi suất staking cao của Ethereum có thể thu hút thêm nhiều khoản gửi tiền, từ đó làm ảnh hưởng đến các hoạt động khác trên chuỗi, tác động tiêu cực đến sự phát triển lâu dài của hệ sinh thái Ethereum. Vậy thì từ dữ liệu thực tế, giả thuyết này có đúng không?

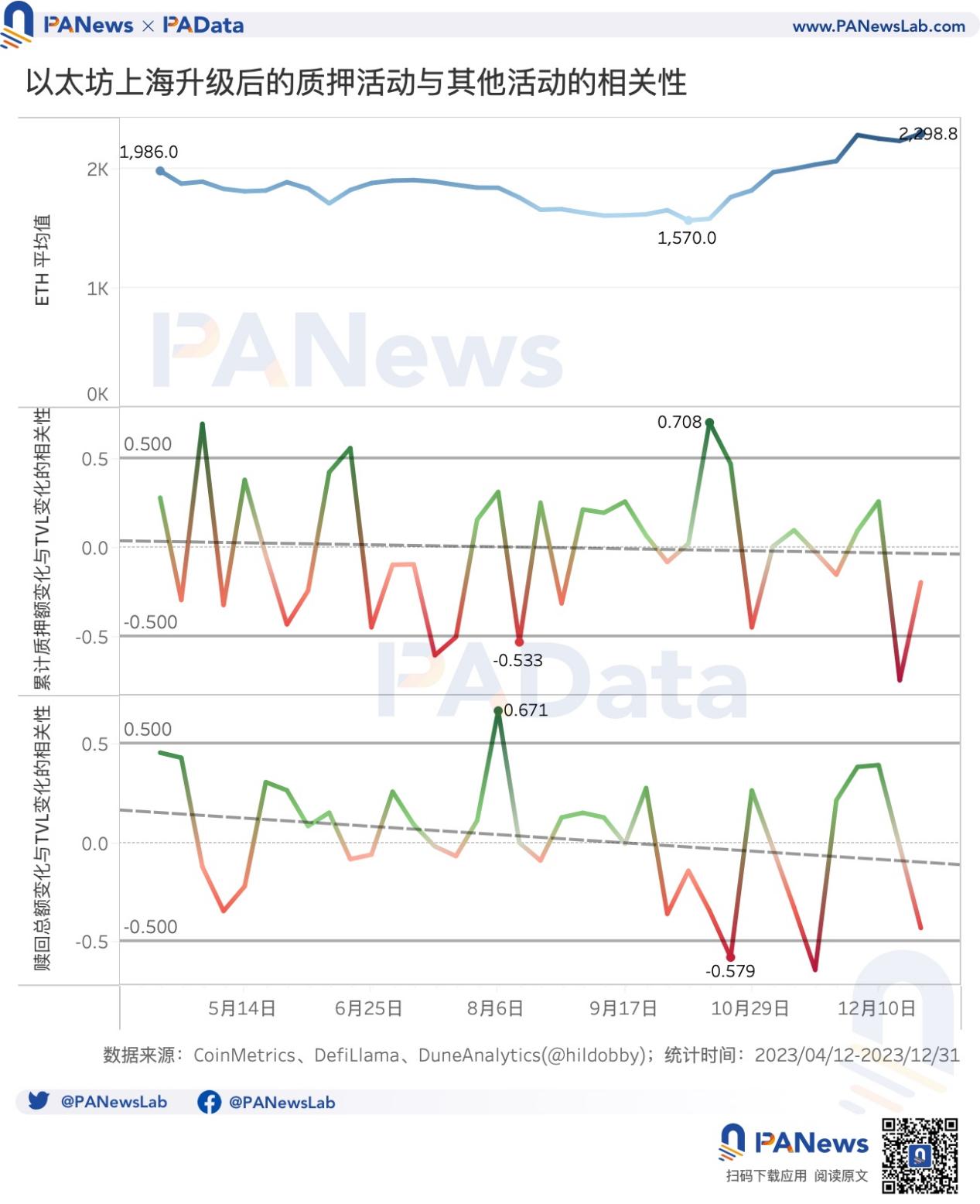

PAData đã thống kê mối tương quan giữa biến động环比 hàng ngày của tổng lượng staking tích lũy và biến động环比 hàng ngày của TVL sau nâng cấp Shanghai, cũng như tương quan giữa biến động环比 hàng ngày của tổng lượng rút và biến động环比 hàng ngày của TVL. Ở đây, TVL được tính bằng ETH, và theo định nghĩa của DefiLlama, TVL không bao gồm giá trị khóa trong các giao thức staking linh hoạt.

Nếu biến động环比 hàng ngày của tổng lượng staking tích lũy và biến động环比 hàng ngày của TVL có tương quan âm (≤ -0,5), hoặc biến động环比 hàng ngày của tổng lượng rút và biến động环比 hàng ngày của TVL có tương quan dương (≥ 0,5), tức là khi tốc độ tăng hàng ngày của tổng lượng staking càng cao thì tốc độ tăng hàng ngày của TVL càng thấp, hoặc tốc độ tăng hàng ngày của tổng lượng rút càng cao thì tốc độ tăng hàng ngày của TVL càng cao, thì có thể coi hoạt động staking Ethereum đang tạo ra "hiệu ứng hút máu", ngược lại thì không.

Kết quả phân tích tương quan cho thấy, nhìn chung không thể chứng minh được tồn tại "hiệu ứng hút máu" từ hoạt động staking Ethereum.

Tuy nhiên, nếu rút ngắn chu kỳ thời gian xuống mức hàng tuần, thì trong một số giai đoạn nhất định, hoạt động staking Ethereum có thể xuất hiện "hiệu ứng hút máu". Ví dụ, vào giữa và đầu tháng 8 (từ ngày 6 đến khoảng ngày 19 tháng 8), hệ số tương quan giữa biến động环比 hàng ngày của tổng lượng rút và biến động环比 hàng ngày của TVL là 0,671, hệ số tương quan giữa biến động环比 hàng ngày của tổng lượng staking tích lũy và biến động环比 hàng ngày của TVL là -0,533, lúc đó giá trung bình tuần của ETH giảm từ 1.844 USD xuống 1.659 USD. Điều này cho thấy khi giá giảm rõ rệt, nhiều vốn hơn chuyển từ DeFi sang gửi staking, hoạt động staking Ethereum có thể tạo ra "hiệu ứng hút máu".

Một giai đoạn điển hình khác xảy ra vào giữa và cuối tháng 10 (từ ngày 15 đến khoảng ngày 28 tháng 10), hệ số tương quan giữa biến động环比 hàng ngày của tổng lượng staking tích lũy và biến động环比 hàng ngày của TVL là 0,708, hệ số tương quan giữa biến động环比 hàng ngày của tổng lượng rút và biến động环比 hàng ngày của TVL là -0,579, lúc đó giá trung bình tuần của ETH tăng từ 1.583 USD lên 1.765 USD. Điều này cho thấy khi giá tăng rõ rệt, vốn đồng thời rút ra khỏi cả hoạt động staking và DeFi, không tồn tại "hiệu ứng hút máu" ngược lại.

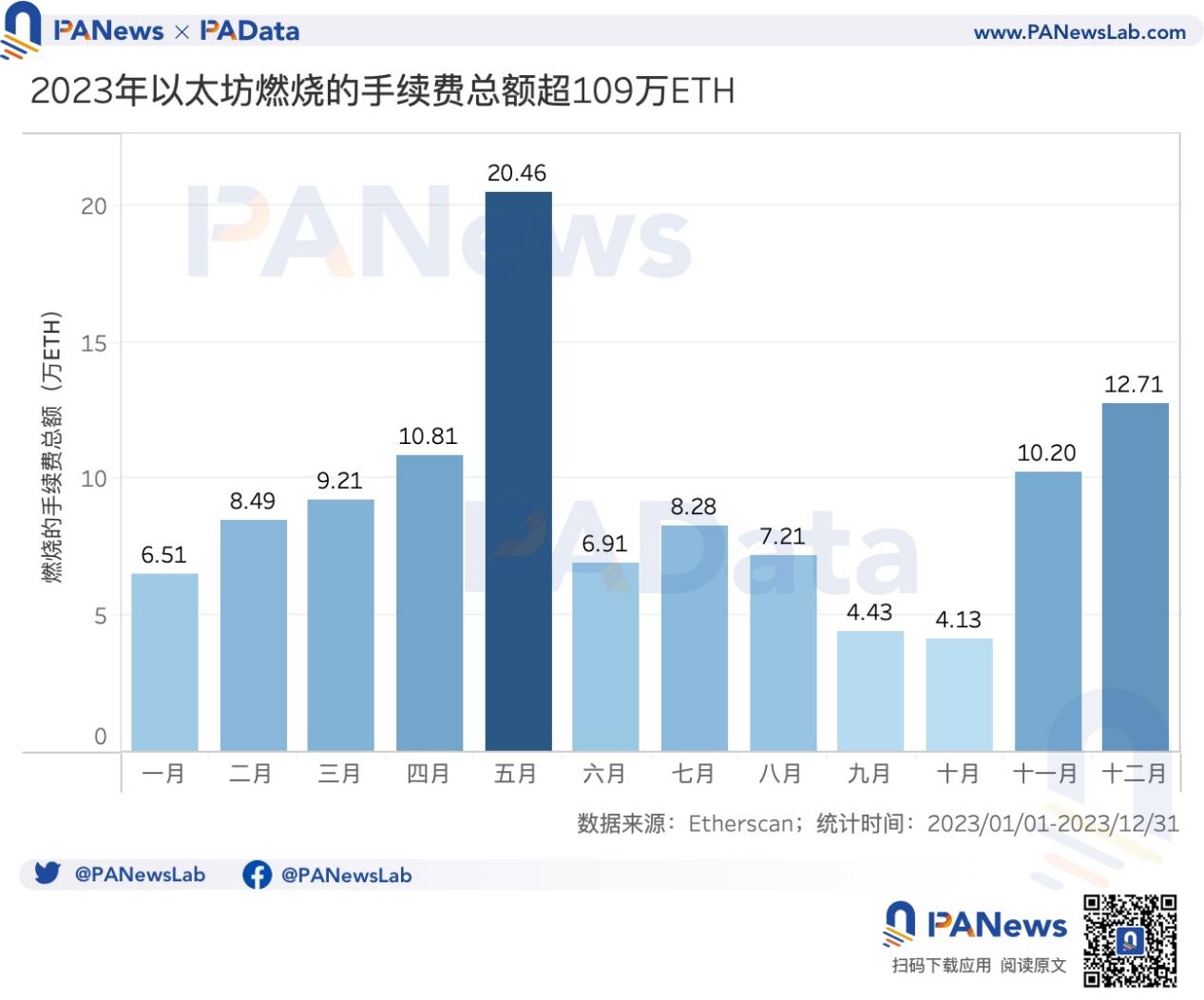

Một trong những cải cách quan trọng dẫn đến nâng cấp Shanghai là việc triển khai EIP1559, điều này khiến Ethereum có khả năng đạt trạng thái giảm phát. Năm 2023, tổng phí giao dịch bị đốt cháy trên Ethereum đạt khoảng 109,350 ETH. Trong đó, tháng 5 đốt 204,600 ETH, là tháng đốt nhiều nhất năm; tháng 10 đốt 41,300 ETH, là tháng đốt ít nhất năm. Cuối năm, lượng đốt lại tăng trở lại trên 100,000 ETH.

Trong bối cảnh đó, cung ETH năm 2023 giảm từ 120,53 triệu ETH xuống 120,18 triệu ETH, giảm khoảng 341,800 ETH, tương đương mức giảm khoảng 0,28%. Nói cách khác, ETH đạt trạng thái giảm phát nhẹ trong năm 2023.

Xét theo biến động环比 hàng ngày, lượng cung ETH trung bình mỗi ngày giảm 939 ETH trong năm 2023. Về xu hướng, biên độ biến động环比 hàng ngày của lượng cung đang giảm dần. Có thể hiểu rằng, xu hướng giảm phát rất yếu, không rõ rệt.

02. 12 mạng L2 tăng trưởng TVL trung bình hơn 333% cả năm, zkSync Era đạt doanh thu 22,26 triệu USD

Năm 2023 là năm phát triển nhanh chóng của lĩnh vực L2, không chỉ OP Stack chiếm phần lớn thị trường mà còn xuất hiện nhiều xu hướng công nghệ mới như phát triển mô-đun, EVM song song, trình sắp xếp phi tập trung, giải pháp DA bên thứ ba. Bản đồ phát triển dường như đang hiện ra rõ ràng, vậy tình hình phát triển thực tế của L2 ra sao?

Theo thống kê từ L2BEAT về 34 mạng L2, có 11 mạng sử dụng Optimistic Rollup và 11 mạng sử dụng ZK Rollup, số lượng ngang nhau, ngoài ra có 8 mạng dùng Validium và 4 mạng dùng Optimium. Sự khác biệt chính giữa các kiến trúc công nghệ nằm ở tổ hợp lựa chọn khác nhau về khả năng sẵn sàng dữ liệu (DA) và hệ thống chứng minh (proof system).

Hầu hết các mạng L2 này đều mang tính tổng quát, chỉ có một vài mạng chuyên dùng cho Exchange hoặc NFT, ví dụ như dYdX v3 và Immutable X.

Trong số các L2 này, phần lớn đang ở giai đoạn sớm về mặt công nghệ. Có tổng cộng 17 mạng L2 ở STAGE 0, bao gồm các mạng nổi bật như OP Mainnet, Base, zkSync Era, Starknet, v.v. Chỉ có 3 mạng L2 đạt đến STAGE 1, gồm Arbitrum One, dYdX v3 và zkSync Lite.

Về mặt công nghệ, điểm khác biệt chính giữa STAGE 1 và STAGE 0 là STAGE 1 đã thực hiện việc nộp trạng thái lên L1 và một phần triển khai hệ thống chứng minh, bao gồm người dùng có thể rút tiền dựa trên quy trình kiểm duyệt nhất định, hoặc có thể rút trong vòng 7 ngày sau khi có nâng cấp không cần thiết từ các bên tập trung hơn Security Council.

Ngoài ra, có 2 mạng L2 đạt đến STAGE 2 cao hơn, sự khác biệt chính với STAGE 1 là STAGE 2 tiếp tục hoàn thiện hệ thống chứng minh, bao gồm việc nộp bằng chứng gian lận chỉ mở cho các bên trong danh sách trắng, các nâng cấp không liên quan đến lỗ hổng có thể chứng minh trên chuỗi được cung cấp thời gian rút dưới 30 ngày, hành động của Security Council không chỉ giới hạn ở các lỗ hổng có thể chứng minh trên chuỗi.

Hiện tại, mạng L2 có TVL cao nhất là Arbitrum One, đạt 9,37 tỷ USD, tiếp theo là OP Mainnet với 6,05 tỷ USD. Ngoài hai mạng này, các L2 khác đều có TVL không quá 700 triệu USD. Thị phần L2 chủ yếu được chia sẻ bởi Arbitrum One và OP Mainnet.

Tuy nhiên, trong năm 2023, thị trường L2 ngoài hai ông lớn này vẫn xuất hiện nhiều "khuôn mặt mới". Trong số 12 mạng L2 có TVL cao nhất, có tới 6 mạng ra mắt mainnet trong năm 2023, tỷ lệ lên tới một nửa. Những L2 mới này tận dụng cơ hội, đạt mức tăng trưởng TVL cao trong năm, ví dụ như Manta Pacific tăng TVL hơn 5387%, Starknet và Polygon zkEVM đều tăng trên 2000%.

Các mạng khác có mức tăng TVL cao còn có Metis Andromeda và Linea, lần lượt vượt 688% và 488%. Ngoài ra, các L2 ra mắt sớm như Arbitrum One, OP Mainnet, Immutable X cũng đạt mức tăng trưởng TVL vượt 200%.

Do giới hạn về tính khả dụng dữ liệu, phần phân tích dữ liệu on-chain tiếp theo sẽ chỉ tập trung vào một số L2 có TVL cao.

Xét về số lượng giao dịch, Arbitrum One có số lượng giao dịch tích lũy cao nhất năm 2023, vượt quá 275 triệu lần. Tiếp theo là zkSync Era, vượt quá 218 triệu lần. OP Mainnet cũng vượt quá 136 triệu lần, các L2 khác trong phạm vi thống kê đều có tổng số giao dịch chưa đến 100 triệu lần, thậm chí có mạng chưa đến 10 triệu lần.

Đáng chú ý, chịu ảnh hưởng từ cơn sốt inscriptions, Arbitrum One và zkSync Era từng đạt TPS vượt Ethereum vào cuối năm, trải qua thử thách tương tác tần suất cao.

Xét về quy mô người dùng, các L2 trong phạm vi thống kê đều đạt mức tăng trưởng rất đáng kể trong năm 2023. Base có tỷ lệ tăng địa chỉ độc lập cao nhất, vượt 7166%, tiếp theo là OP Mainnet, vượt 3683%. Mantle có tỷ lệ tăng địa chỉ hoạt động hàng ngày cao nhất, vượt 886%, tiếp theo là Metis Andromeda, vượt 455%. Nhìn chung, điều này có nghĩa là không chỉ có thêm nhiều người dùng mới bắt đầu sử dụng L2 mà tần suất sử dụng cũng cao hơn.

Mặc dù triển vọng phát triển L2 rất sáng sủa, nhưng hiện tại quy mô vốn và người dùng vẫn còn hạn chế, phản ánh qua doanh thu là lợi nhuận của L2 vẫn chưa cao. Thống kê doanh thu của 4 mạng L2 Rollup chính cho thấy zkSync Era có doanh thu năm cao nhất, đạt 22,26 triệu USD, tiếp theo là Arbitrum với 16,53 triệu USD. Trong khi Base và Optimism đều dưới 6 triệu USD.

Hơn nữa, doanh thu của L2 không đồng bộ với số lượng giao dịch, vì tăng số lượng giao dịch thường cũng đồng nghĩa với chi phí tăng ở khía cạnh DA. Ví dụ, doanh thu cao của zkSync Era chủ yếu đến từ quý 2, chứ không phải quý 4 khi có cơn sốt inscriptions. Làm thế nào để cân bằng giữa thu nhập phí giao dịch và chi phí DA có lẽ sẽ trở thành một vấn đề quan trọng cần giải quyết trong tương lai của L2.

Nếu ánh xạ sự phát triển nhanh chóng của L2 lên biểu hiện giá coin, thì vẫn còn tồn tại một số phân hóa và lệch pha. Trong các L2 có TVL cao, số lượng đã phát hành token vẫn còn ít. Trong đó, IMX có mức tăng giá cao nhất năm 2023, vượt 454%, tiếp theo là METIS và OP, đều tăng hơn 300%. Tuy nhiên, mặc dù các chỉ số khác của ARB rất nổi bật, giá ARB lại tăng trưởng bình thường, cả năm chỉ tăng 14,81%, còn thấp hơn MNT và MATIC.

Năm 2024 có thể sẽ có thêm nhiều dự án L2 phát hành token, làm thế nào để cân bằng giữa thu nhập phí giao dịch và chi phí DA, làm thế nào để tạo giá trị hỗ trợ cho token sẽ tiếp tục là những vấn đề quan trọng cần giải quyết trong tương lai của L2.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News