Triển vọng hệ sinh thái DeFi năm 2024: Các xu hướng và định hướng chính của ngành

Tuyển chọn TechFlowTuyển chọn TechFlow

Triển vọng hệ sinh thái DeFi năm 2024: Các xu hướng và định hướng chính của ngành

Phân tích xu hướng phát triển của hệ sinh thái DeFi, thảo luận về những thách thức và cơ hội mà các dự án phải đối mặt trong thị trường luôn biến động.

Tác giả: Giang Hải Ba, PANews

Trong vài năm trở lại đây, DeFi đã trải qua sự phát triển và tiến hóa nhanh chóng. Từ những dự án mang tính thử nghiệm ban đầu đến nay đã trở thành nền tảng thiết yếu trong lĩnh vực Crypto. Các dự án như Uniswap, Curve, Aave, Compoud đã nổi bật lên trong quá trình này, nhưng cạnh tranh trong lĩnh vực này cũng ngày càng khốc liệt hơn, ví dụ như các DEX không ngừng giảm phí giao dịch để thu hút khối lượng giao dịch, các giao thức cho vay nâng tỷ lệ giá trị khoản vay để tăng hiệu quả vốn, và các dự án đều tích cực phát triển sản phẩm mới nhằm chiếm lĩnh thị phần. DeFi có thể thể hiện những xu hướng nào trong năm 2024? PANews chia sẻ các xu hướng và dự đoán chính về lĩnh vực DeFi dưới đây.

Xu hướng các giao thức trở thành nền tảng

Cùng với sự phát triển và trưởng thành của lĩnh vực DeFi, các giao thức DeFi hàng đầu bắt đầu không còn hài lòng với hoạt động cốt lõi của mình, mà muốn chuyển đổi từ một dự án đơn chức năng sang cung cấp nhiều dịch vụ tổng hợp toàn diện.

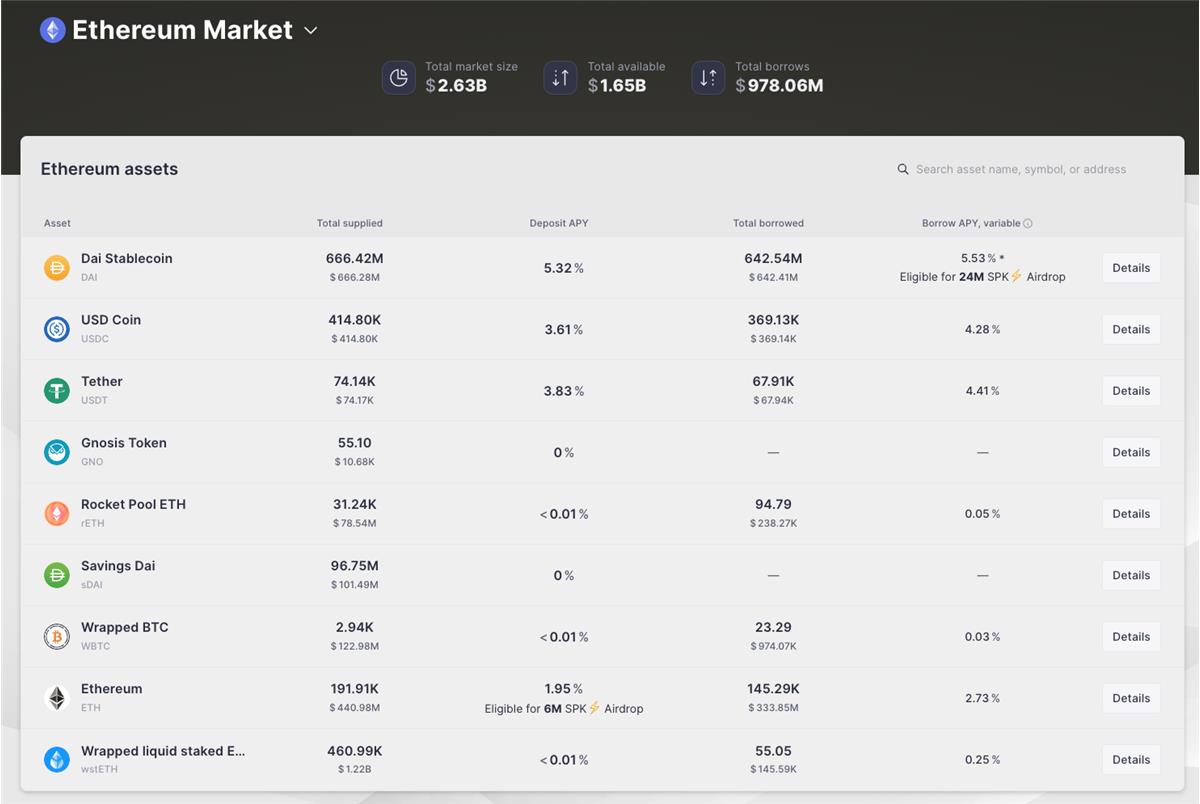

Trong năm qua, trong số các giao thức DeFi quen thuộc, SubDAO Spark của MakerDAO đã ra mắt, tính đến ngày 29 tháng 12, TVL trên Ethereum đạt 1,65 tỷ USD, trở thành giao thức cho vay chính.

Curve và Aave lần lượt phát triển stablecoin riêng là crvUSD và GHO, Uniswap ra mắt ví ứng dụng của riêng mình và trước đó đã mua lại nền tảng NFT Genie. Dự án Thala trên chuỗi công cộng mới Aptos tự phát triển đồng thời stablecoin, DEX, Launchpad và chức năng staking thanh khoản, gần như bao gồm tất cả các dịch vụ DeFi phổ biến ngoại trừ cho vay.

Việc các giao thức DeFi chuyển mình thành nền tảng đã trở thành một xu hướng, đây cũng là biểu tượng cho sự trưởng thành và nội dung hóa (nội quyển) ngày càng gay gắt của DeFi, xu hướng này rất có thể sẽ tiếp tục và gia tăng trong tương lai.

Các DEX hàng đầu và giao thức cho vay sẽ tiếp tục duy trì lợi thế

Các giao thức DeFi hàng đầu như Uniswap, Aave, MakerDAO đều là sản phẩm trước đợt tăng giá trước đó, chúng đã củng cố vị thế của mình trong quá trình liên tục phát triển của thị trường, thể hiện hiệu ứng mạng lưới mạnh mẽ và ảnh hưởng thương hiệu, đồng thời không ngừng cập nhật. Trong một khoảng thời gian, chúng vẫn sẽ chiếm giữ phần lớn thị phần, khó bị thay thế.

Uniswap đã công bố phiên bản v4, cho phép thêm các chức năng tùy chỉnh thông qua "hook"; Uniswap X đề xuất một giải pháp tương tự Cowswap, ký lệnh bên ngoài chuỗi và thực hiện thanh toán trên chuỗi theo hình thức đấu giá Dutch. Aave v3 cải thiện hiệu suất vốn, mở rộng trên nhiều chuỗi, tiếp tục củng cố vị thế là nền tảng cho vay chính trong hệ sinh thái DeFi.

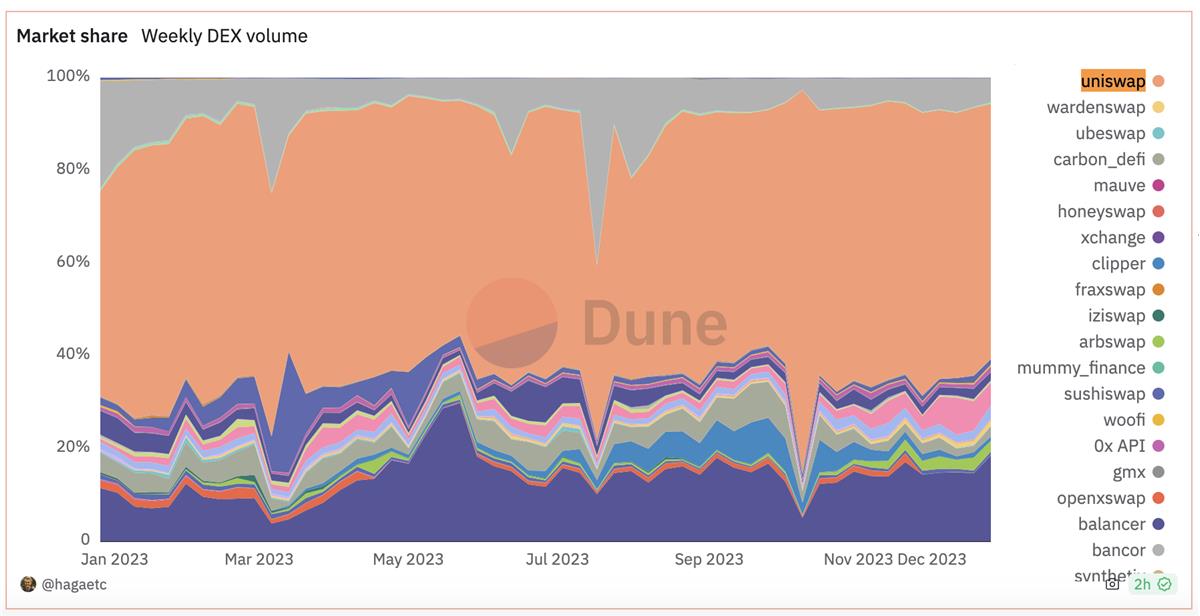

Bảng điều khiển của hagaetc, đồng sáng lập Dune, cho thấy Uniswap vẫn chiếm khoảng 55% thị phần trên các DEX chính của các chuỗi EVM.

Kh挖流动性 dần trở thành dĩ vãng, vốn sẽ chảy về nơi hiệu quả hơn

Trên các chuỗi công cộng đã có hệ sinh thái trưởng thành như Ethereum, Solana, BNB Chain, việc khai thác thanh khoản đã dần trở thành quá khứ. Các dự án thu hút vốn bằng "lợi nhuận thực tế", và vốn có xu hướng chảy về những nơi hiệu quả hơn.

Gần đây, giá SOL tăng và sự phát triển hệ sinh thái trên Solana đã gây ra tin đồn tiêu cực (FUD) về Ethereum và hệ sinh thái của nó. Trong bối cảnh giao dịch thường xuyên các đồng tiền MEME, các DEX trên Solana thể hiện hiệu quả vốn rất cao. Hiện tại, các nhà cung cấp thanh khoản chủ yếu dựa vào doanh thu thật sự từ phí giao dịch, do đó các dự án này có khả năng thu hút thêm vốn trong ngắn hạn.

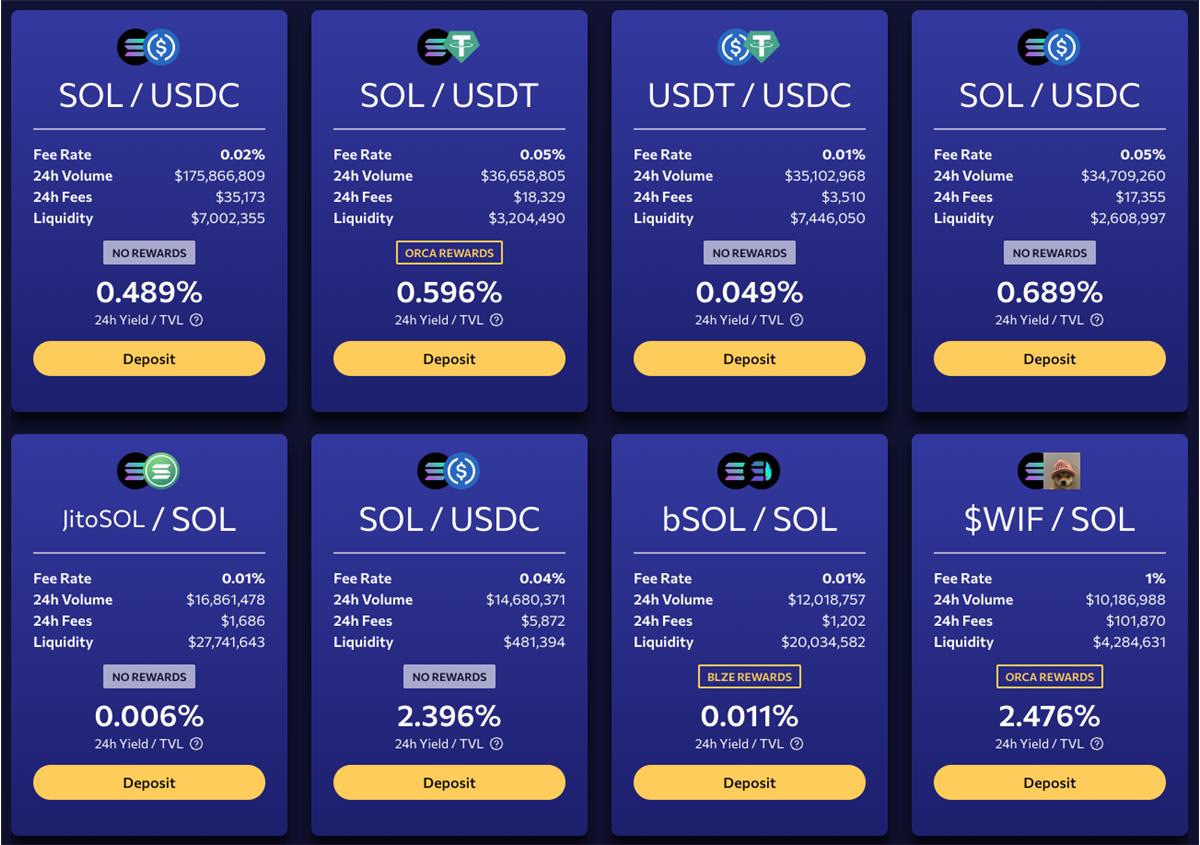

Ví dụ theo dữ liệu ngày 30 tháng 12, trong 24 giờ qua, các cặp thanh khoản lớn nhất trên Orca là SOL/USDC, SOL/USDT, thu nhập trung bình hàng ngày chỉ từ phí giao dịch đều gần hoặc vượt quá 0,5%, đặc biệt cặp SOL/USDC với tỷ lệ phí 0,04% đã thu được phí bằng 2,396% tổng thanh khoản trong một ngày.

Đây là điều khó tưởng tượng trên các chuỗi khác, ví dụ như trên Ethereum, ba cặp thanh khoản ETH/stablecoin hàng đầu, thu nhập hàng ngày từ cung cấp thanh khoản lần lượt là 0,068%, 0,077%, 0,127% tổng thanh khoản.

Trong bối cảnh lợi nhuận hoàn toàn không cân xứng, các nhà cung cấp thanh khoản chuyên nghiệp có xu hướng chuyển sang những nơi sinh lời mạnh hơn, hiệu quả vốn cao hơn. Điều này không mâu thuẫn với điểm trước, các dự án DeFi hàng đầu cơ bản tốt hơn, an toàn và ổn định hơn, nhưng tốc độ tăng trưởng cũng chậm hơn. Các dự án mới nổi khi gặp thời cơ sẽ duy trì tốc độ tăng trưởng nhanh hơn, đồng thời kỳ vọng tăng trưởng trong tương lai cũng phản ánh vào giá token, tuy nhiên khả năng duy trì mức tăng trưởng này được bao lâu lại là một câu hỏi.

LST sẽ dẫn dắt tăng trưởng TVL trên các chuỗi công cộng mới

Mặc dù các dự án staking thanh khoản đã xuất hiện sớm trên nhiều chuỗi sử dụng cơ chế Proof-of-Stake, nhưng các token staking thanh khoản (LST) chỉ bắt đầu được thảo luận tập trung trước khi nâng cấp Shanghai trên Ethereum, và hiện nay Lido - gã khổng lồ staking thanh khoản - đã trở thành dự án có TVL cao nhất, không ai sánh kịp.

Tương tự, xu hướng này cũng xuất hiện trên Solana, hai dự án staking thanh khoản Marinade và Jito lần lượt chiếm vị trí thứ nhất và thứ hai về TVL trong hệ sinh thái Solana. Các dự án staking thanh khoản cũng dẫn dắt đà tăng TVL gần đây của Solana, một mặt, kỳ vọng airdrop trước khi Jito phát hành token đã thu hút lượng staking; mặt khác, Marinade, Jito và các dự án staking thanh khoản khác đều liên tục khuyến khích sử dụng LST trong các giao thức DeFi trên Solana, thúc đẩy toàn bộ TVL của Solana tăng lên.

Các chuỗi công cộng khác muốn tăng TVL dường như cũng đã khám phá ra bí quyết thúc đẩy hệ sinh thái thông qua LST. Ví dụ trong hệ sinh thái Sui, cặp giao dịch haSUI-SUI trên Cetus có APR đạt 49,04%, trong đó 48,09% đến từ phần thưởng token SUI của chính phủ Sui. Trong hệ sinh thái Avalanche, gã khổng lồ cho vay Benqi cũng đã phát triển mảng kinh doanh LST, hiện nay TVL từ LST đã vượt qua mảng cho vay.

Có thể xuất hiện các dự án Perp DEX cạnh tranh mạnh

Sàn giao dịch phái sinh vĩnh viễn phi tập trung (Perp DEX) từng được nhiều người kỳ vọng và đã tạo nên các dự án như dYdX, Synthetix, GMX. dYdX thuộc loại sổ lệnh, còn Synthetix và GMX thuộc loại nhóm thanh khoản, mặc dù đã là các Perp DEX hàng đầu, nhưng mỗi bên vẫn có ưu nhược điểm khi sử dụng.

GMX v1 bị chỉ trích vì tỷ lệ long-short mất cân bằng trong xu hướng một chiều, bất lợi cho nhà cung cấp thanh khoản; đồng thời cả mở lệnh long và short đều phải trả phí mượn tiền, tỷ lệ phí giao dịch cao, không thân thiện với trader. Tuy nhiên, đặc điểm thanh khoản không trượt giá lại là ưu điểm mà các dự án khác không có.

GMX v2 giới thiệu trượt giá giao dịch để cân bằng long-short, khiến các giao dịch giúp cân bằng long-short được bù đắp, còn giao dịch làm mất cân bằng sẽ bị phạt. Nhưng người dùng không thể dự đoán khi đóng lệnh liệu long-short có cân bằng hay không, điều này tạo ra rủi ro, trượt giá mang tính phạt có thể lên tới 0,8% hoặc cao hơn. Nếu xét đến đòn bẩy, ví dụ đòn bẩy 10 lần, trượt giá 0,8%, mỗi giao dịch sẽ mất 8% vốn gốc.

So với GMX v2, phí tài chính trong Synthetix dao động mạnh hơn, tương tự người dùng sau khi mở lệnh có thể chịu tổn thất do phí tài chính tăng. Ngoài ra, Synthetix sử dụng oracle off-chain Pyth, tồn tại độ trễ 8 giây giữa đặt lệnh và thực hiện, không đảm bảo "gì thấy nấy được".

Một số Perp DEX gần đây thể hiện đặc điểm hấp dẫn, ví dụ như DLP Pool của Drift, trong đó BONK-PERP hiển thị lợi nhuận cung cấp thanh khoản 30 ngày đạt 2000%, HNT-PERP đạt 439%. Mặc dù việc dùng đòn bẩy để cung cấp thanh khoản trong DLP Pool của Drift rủi ro rất lớn, có thể mất toàn bộ vốn, nhưng cũng có thể mang lại lợi nhuận cao hơn. Ngoài ra, các dự án như Aark Digital, MXY Finance cung cấp giải pháp Perp DEX hiệu quả vốn cao hơn.

Tài sản thực tế (RWA)

Tài sản thực tế (RWA) thực chất là một loại dự án gây tranh cãi. Thứ nhất, nó tồn tại phần off-chain, có thể phụ thuộc vào một thực thể duy nhất, cũng có thể đối mặt với quy định pháp lý, điều này không hoàn toàn phù hợp với đặc điểm phi tập trung của DeFi.

Dù chúng ta tin rằng thế giới thực có nhiều cơ hội tốt hơn, mọi thứ đều có thể được mã hóa, nhưng ở thời điểm hiện tại, trái phiếu kho bạc Mỹ dường như là hướng duy nhất có thể áp dụng quy mô lớn. Các bất động sản, tác phẩm nghệ thuật khác, dù cũng có thể được mã hóa đưa lên chuỗi, nhưng do là sản phẩm phi chuẩn, vốn không có tính thanh khoản, nên khi lên chuỗi vẫn thiếu thanh khoản.

Cùng với kỳ vọng Mỹ tăng lãi suất, lợi suất trái phiếu kho bạc ngắn hạn dự kiến sẽ giảm mạnh vào năm 2024, điều này sẽ ảnh hưởng trực tiếp đến lợi suất của các sản phẩm RWA như MakerDAO. Trong khi đó, thị trường crypto có thể bước vào thị trường tăng giá, nhu cầu về stablecoin sẽ tăng, sức hấp dẫn của các sản phẩm này có thể giảm. Theo dữ liệu gần đây của MakerDAO, lượng phát hành DAI đã bắt đầu giảm từ cuối tháng 10.

Tuy nhiên điều này không ngăn cản các doanh nhân Crypto tiếp tục khám phá và quan tâm đến lĩnh vực này, trong quá trình này có thể thu hút các tổ chức tài chính truyền thống uy tín làm đối tác cho RWA, ít nhất đây sẽ là một câu chuyện lớn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News