Tổng kết năm 2023: Từ bố cục thị trường CBDC toàn cầu, phân tích mở rộng về đồng nhân dân tệ kỹ thuật số và stablecoin đô la Hồng Kông

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng kết năm 2023: Từ bố cục thị trường CBDC toàn cầu, phân tích mở rộng về đồng nhân dân tệ kỹ thuật số và stablecoin đô la Hồng Kông

Bài viết phân tích sâu về tình hình triển khai đồng tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC) của các quốc gia và khu vực trên toàn thế giới, đồng thời giải thích sự khác biệt giữa港元 kỹ thuật số và CBDC.

Tác giả: Metaer, tác giả mời của Meta Era

Khi năm 2024 đến gần, ngày càng nhiều khu vực pháp lý bắt đầu nghiên cứu tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC). Theo dữ liệu được PwC công bố, hơn 80% ngân hàng trung ương trên toàn cầu đang xem xét hoặc đã triển khai CBDC. Ví dụ như Ngân hàng Nhân dân Trung Quốc đã bắt đầu nghiên cứu về Nhân dân tệ số từ năm 2014 và hiện đang tiến hành thử nghiệm quy mô lớn tại một số thành phố; đồng Nhân dân tệ kỹ thuật số cũng là một trong ba phương thức thanh toán duy nhất được chấp nhận tại các địa điểm tổ chức Thế vận hội Mùa đông Bắc Kinh 2022. Vậy hiện trạng phát triển lĩnh vực CBDC toàn cầu hiện nay ra sao? Bài viết này của Meta Era sẽ phân tích sâu vấn đề này.

Tình hình phát triển và bố cục chính sách CBDC toàn cầu

Theo khuôn khổ chính hiện nay, lĩnh vực CBDC chủ yếu được chia thành hai loại: bán lẻ và bán buôn. CBDC bán lẻ tập trung vào việc phát triển tiền kỹ thuật số dành cho công chúng sử dụng, trong khi CBDC bán buôn là loại tiền kỹ thuật số dành riêng cho các tổ chức tài chính có tài khoản tại ngân hàng trung ương. Meta Era sẽ phân tích theo hai mô hình này:

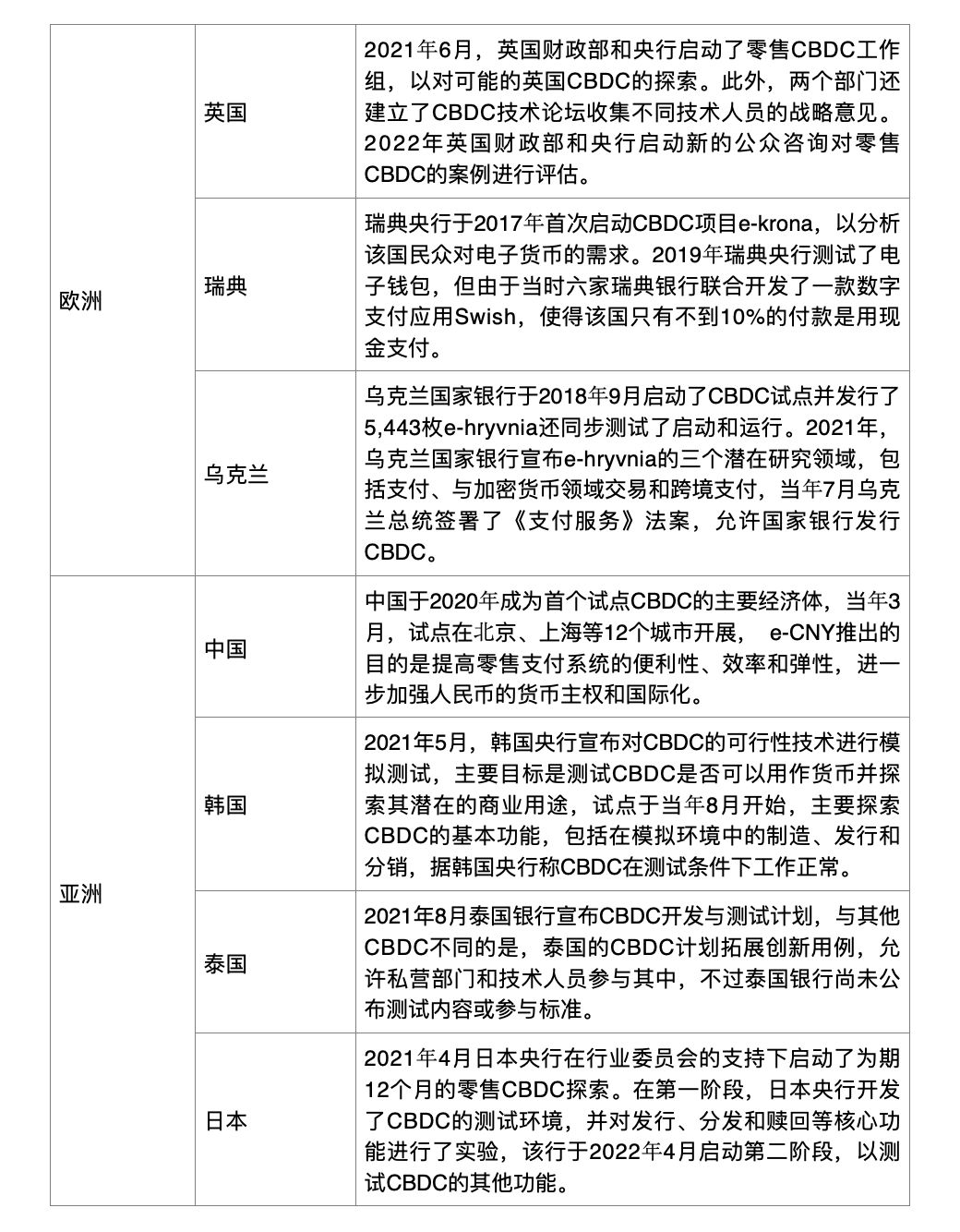

CBDC bán lẻ

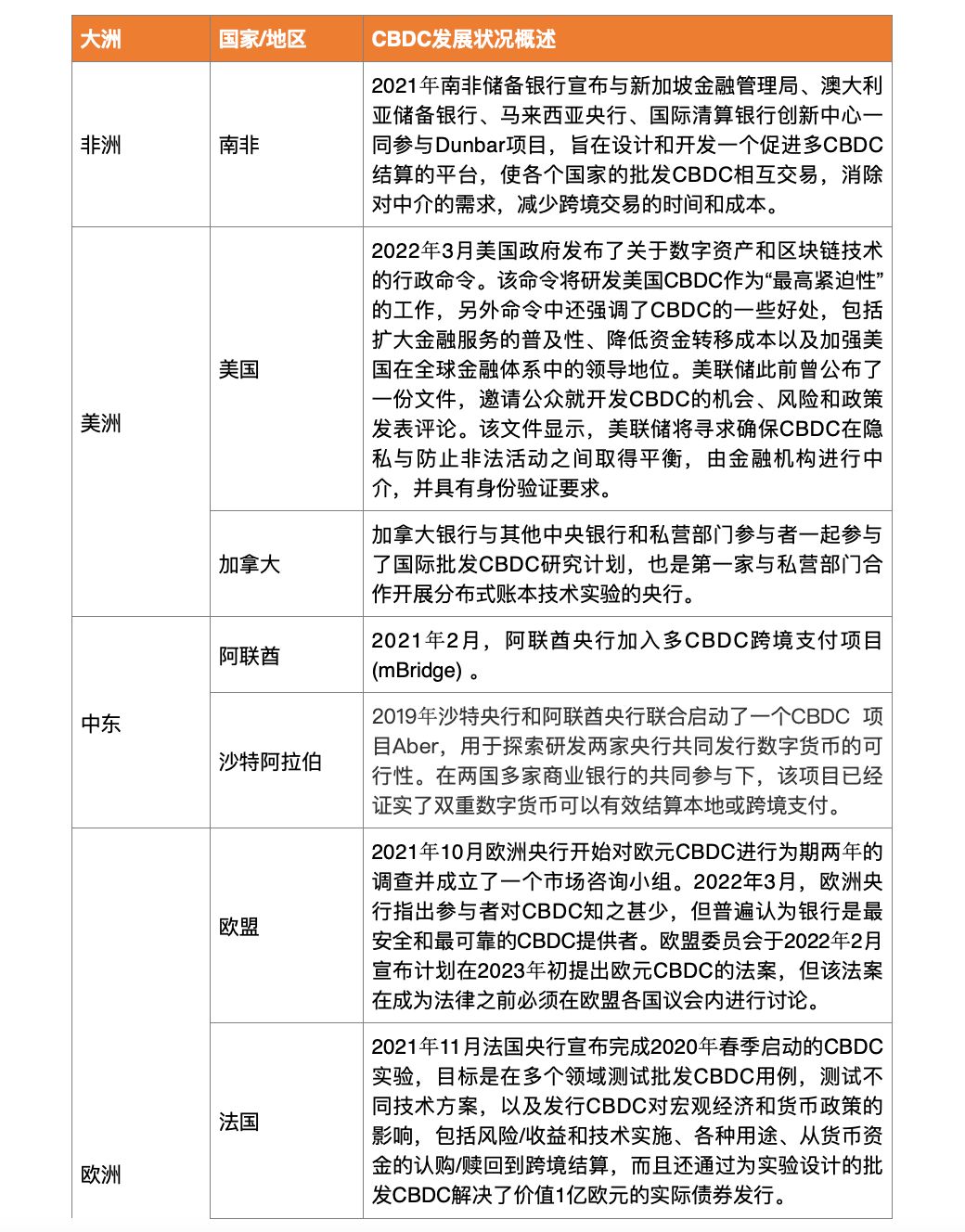

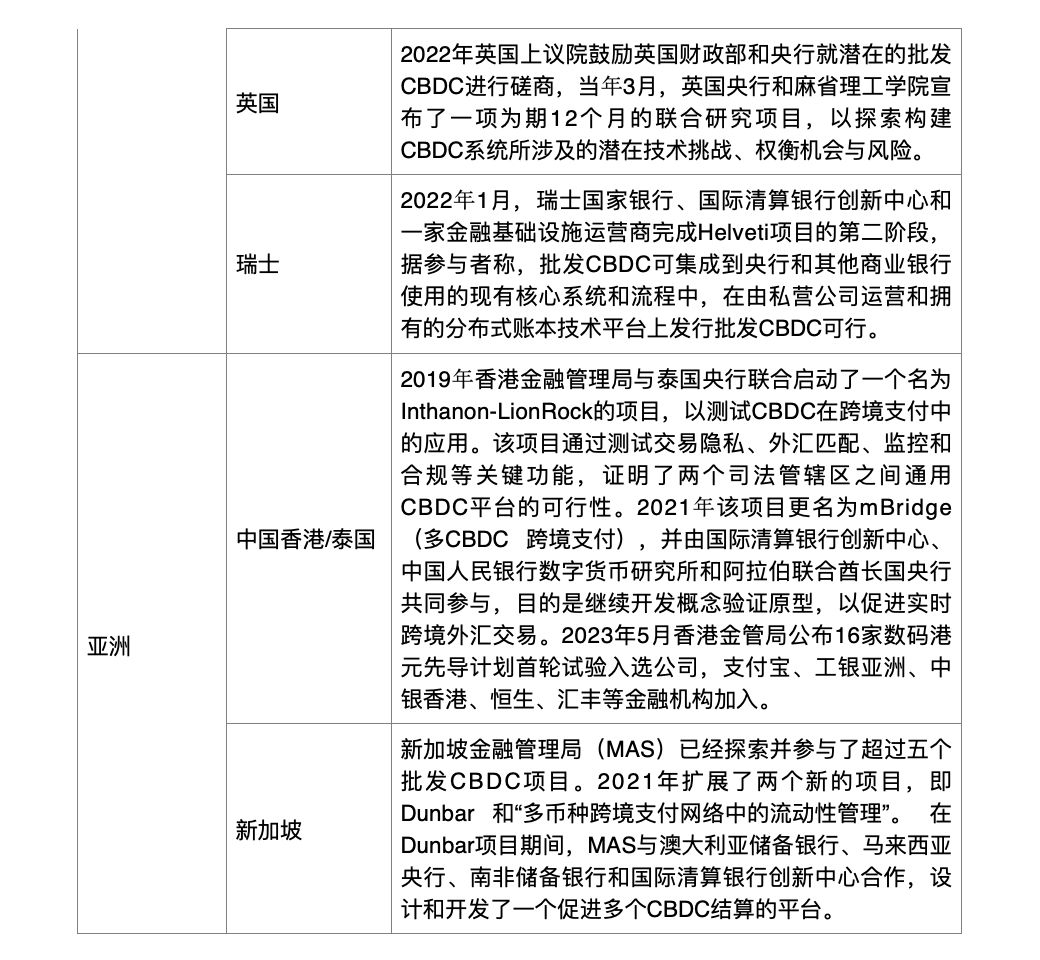

CBDC bán buôn

Đồng đô la Hong Kong kỹ thuật số có phải là stablecoin gắn với HKD không?

Chúng ta biết rằng vào cuối năm 2023, Cục Quản lý Tài chính và Kho bạc (FSTB) và Cơ quan Quản lý Tiền tệ Hong Kong (HKMA) đã cùng nhau phát hành một văn bản lấy ý kiến công chúng, nhằm thu thập phản hồi về các đề xuất lập pháp liên quan đến việc giám sát các nhà phát hành stablecoin. Trong đó, lần đầu tiên chính thức đề xuất xây dựng luật mới để thực hiện chế độ cấp phép, yêu cầu tất cả các nhà phát hành stablecoin bằng tiền pháp định đủ điều kiện phải được cấp giấy phép bởi Giám đốc Quản lý Tiền tệ. Chỉ những tổ chức được cấp phép mới được cung cấp dịch vụ mua bán stablecoin bằng tiền pháp định, và chỉ những stablecoin do các nhà phát hành được cấp phép phát hành mới được phép bán cho nhà đầu tư cá nhân.

Theo giải thích của HKMA, việc ban hành văn bản tham vấn về stablecoin nhằm cung cấp hướng dẫn rõ ràng cho khung giám sát stablecoin tại địa phương, đồng thời nâng cao tính minh bạch và niềm tin của nhà đầu tư đối với thị trường stablecoin Hong Kong, tạo khung pháp lý cho các nhà phát hành và nhà cung cấp dịch vụ stablecoin, từ đó thúc đẩy sự phát triển công nghệ tài chính và thu hút thêm giao dịch tài sản số.

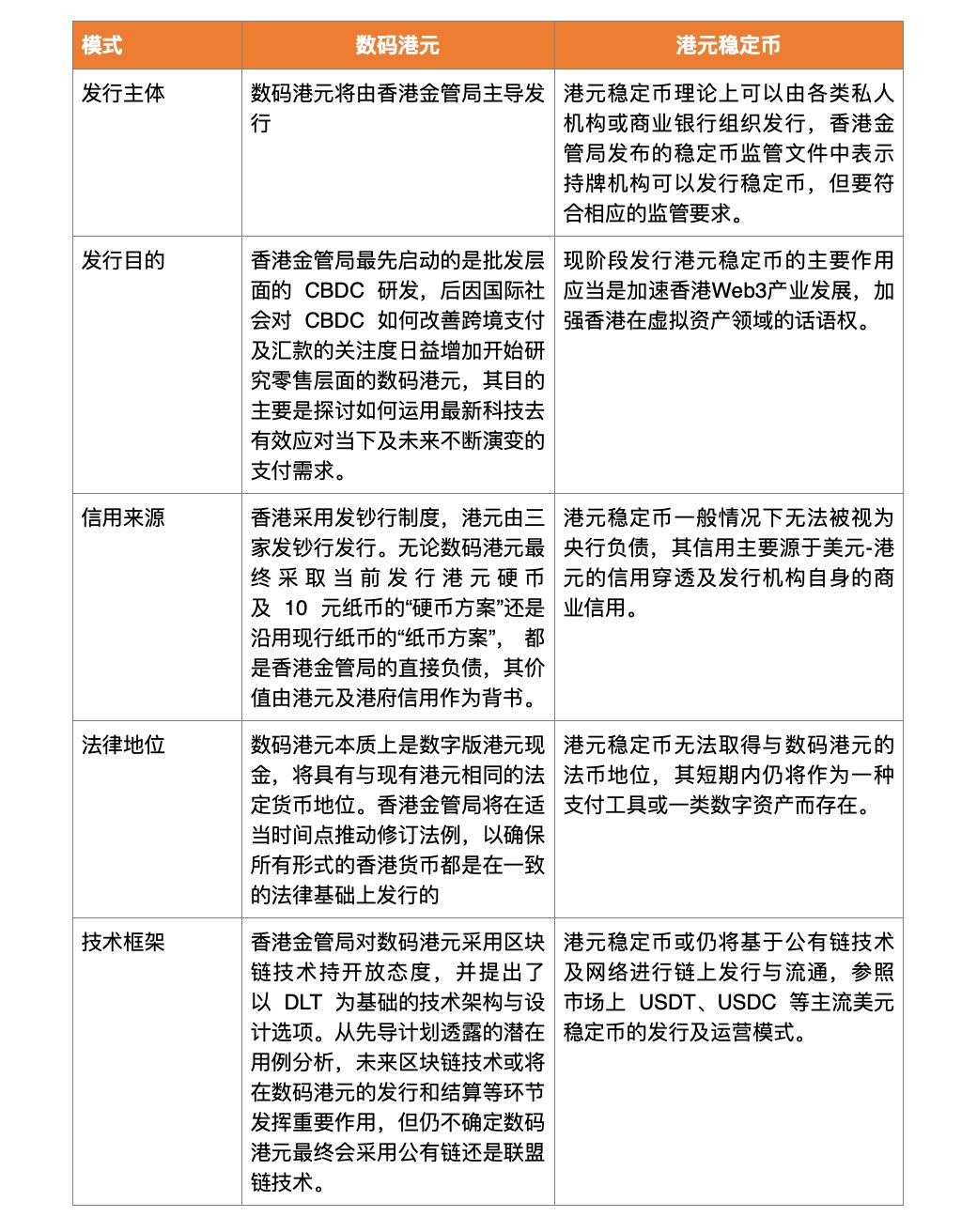

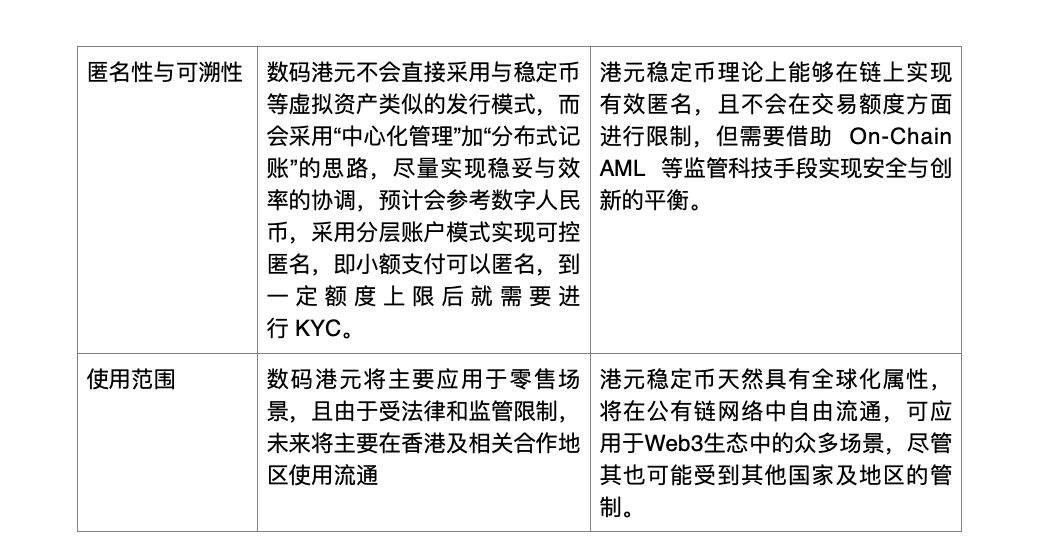

Vậy thì, khác biệt giữa stablecoin gắn với đồng HKD và đồng đô la Hong Kong kỹ thuật số (CBDC) là gì?

Thành thật mà nói, nhiều người dễ dàng nhầm lẫn giữa hai khái niệm đồng đô la Hong Kong kỹ thuật số và stablecoin HKD. Meta Era sẽ làm một phần "giới thiệu nhỏ" dưới đây từ bảy khía cạnh:

Theo yêu cầu của HKMA đối với giấy phép phát hành stablecoin, tham chiếu theo các khuyến nghị quốc tế, mức vốn công ty tối thiểu yêu cầu là 25 triệu HKD hoặc 2% lượng stablecoin lưu hành bằng tiền pháp định, lấy giá trị cao hơn làm chuẩn. Các tổ chức và quản lý cấp cao cần thường trú tại Hong Kong, đồng thời phải tuân thủ quy định chống rửa tiền, và đáp ứng các yêu cầu về công bố thông tin và kiểm toán.

Như ông Eddie Yue, Giám đốc HKMA từng nói, stablecoin có tiềm năng trở thành cầu nối giữa tài chính truyền thống và thị trường tài sản ảo. Vì vậy, việc xác định liệu stablecoin có thực sự “ổn định” hay không trở nên cực kỳ quan trọng. Theo nội dung trong văn bản tham vấn, chỉ các stablecoin do nhà phát hành được cấp phép mới được bán cho nhà đầu tư cá nhân. Do đó, các stablecoin hiện tại như Tether (USDT) dùng để đầu tư vào tài sản ảo, nếu nhà phát hành trong tương lai không có giấy phép từ HKMA, sẽ không được phép bán cho nhà đầu tư cá nhân. Hiện tại, do chưa có khung giám sát độc lập, các stablecoin vẫn được coi như tài sản ảo khác, và dịch vụ mua bán chỉ được cung cấp cho nhà đầu tư chuyên nghiệp.

Đặc biệt cần lưu ý rằng, việc phát hành hoặc quảng bá stablecoin không có giấy phép tại Hong Kong rất có thể bị coi là tội phạm hình sự. Đúng vậy, bạn không đọc nhầm đâu. Văn bản tham vấn của HKMA nêu rõ: phát hành stablecoin không có giấy phép tại Hong Kong, hoặc đăng quảng cáo nhằm quảng bá stablecoin do nhà phát hành chưa được cấp phép, đều là hành vi phạm tội hình sự. Văn bản cũng đề xuất áp dụng một loạt biện pháp xử phạt dân sự và hành chính, cho phép HKMA tùy theo mức độ nghiêm trọng và thời gian vi phạm mà áp dụng các hình phạt phù hợp, bao gồm đình chỉ hoặc thu hồi vĩnh viễn giấy phép, phạt tiền lên tới 10 triệu HKD, hoặc gấp ba lần lợi nhuận thu được hay thiệt hại tránh được do vi phạm, lấy giá trị cao hơn làm chuẩn.

Một điều có thể khẳng định là Hong Kong đang cung cấp hướng dẫn rõ ràng cho khung giám sát CBDC và stablecoin, không chỉ phác thảo các yêu cầu cụ thể đối với nhà phát hành stablecoin, sàn giao dịch và nhà cung cấp ví, mà còn bao gồm quản lý rủi ro, kiểm toán và bảo vệ nhà đầu tư, từ đó thúc đẩy sự phát triển công nghệ tài chính và thu hút thêm giao dịch tài sản số.

Tổng kết

Nhìn tổng thể, CBDC không chỉ giúp ngành dịch vụ tài chính đạt hiệu quả cao hơn, chi phí thấp hơn và khả năng thanh toán 24/7/365, mà còn hỗ trợ tốt cho giao dịch xuyên biên giới và kinh tế liên vùng. Ví dụ, Ngân hàng Trung ương châu Âu đã xác nhận CBDC có thể được ứng dụng tốt trong thanh toán trực tuyến và giao dịch ngang hàng (P2P), ngoài ra còn có thể phục vụ nộp thuế, chi trả phúc lợi, thu nhập và thanh toán giao dịch.

Đồng thời, stablecoin cũng đang dần bổ sung cho hệ sinh thái thanh toán hiện tại, cung cấp hầu hết các tiện ích giống như CBDC như khả năng chuyển giao, thanh toán liên tục, truy xuất nguồn gốc, tương tác xuyên biên giới, chi phí giao dịch thấp hơn cơ sở hạ tầng thanh toán truyền thống và tính năng lập trình, nhưng lại không bị hạn chế.

Thông qua phân tích bố cục CBDC và stablecoin toàn cầu trong bài viết này, có thể thấy Hong Kong là một trong số ít khu vực pháp lý hiện nay đồng thời nghiên cứu cả CBDC và stablecoin. Đồng đô la Hong Kong kỹ thuật số cũng là đồng tiền kỹ thuật số của ngân hàng trung ương tiếp theo sau Nhân dân tệ số của Trung Quốc do một nền kinh tế lớn triển khai, cho thấy tiền kỹ thuật số của ngân hàng trung ương đã bước từ giai đoạn khái niệm sang ứng dụng thực tiễn, đồng thời khuyến khích các quốc gia khác đẩy nhanh nghiên cứu và thử nghiệm. Với vai trò trung tâm tài chính quốc tế, CBDC "đồng đô la Hong Kong kỹ thuật số" sẽ cung cấp nền tảng hợp tác trong lĩnh vực CBDC cho các quốc gia và khu vực khác, thúc đẩy việc sử dụng xuyên biên giới và khả năng tương tác của CBDC.

Trong vài năm tới, sự phát triển của thị trường CBDC và stablecoin tại Hong Kong sẽ phụ thuộc vào môi trường giám sát, xu hướng thị trường và đổi mới công nghệ. Một loạt các biện pháp tích cực cũng sẽ góp phần nâng cao tính minh bạch và niềm tin của nhà đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News