DeFi sẽ phải đóng thuế? IRS Hoa Kỳ tổ chức phiên điều trần

Tuyển chọn TechFlowTuyển chọn TechFlow

DeFi sẽ phải đóng thuế? IRS Hoa Kỳ tổ chức phiên điều trần

Việc mở rộng phạm vi đánh thuế (đến các ví không được quản lý) cũng sẽ tạo ra áp lực lớn đối với thị trường.

Tác giả: Matthew Lee, Viện Nghiên cứu OKG

Vào ngày 15 tháng 11 theo giờ Bắc Kinh, Cục Thuế Nội bộ Hoa Kỳ (IRS) đã tổ chức một phiên điều trần được chú ý rộng rãi nhằm thảo luận về việc mở rộng phạm vi đánh thuế tài sản tiền mã hóa. Phiên điều trần lần này bao gồm nhiều chủ đề trọng tâm như quyền riêng tư của người dùng, phạm vi các thực thể mã hóa phải báo cáo thông tin giao dịch, việc đưa stablecoin vào diện quản lý, áp dụng quy định đề xuất đối với những người tham gia tài chính phi tập trung (DeFi), và yêu cầu báo cáo địa chỉ ví.

Sự phát triển nhanh chóng của DeFi khiến lĩnh vực này trở thành tâm điểm giám sát. Theo nghiên cứu từ ngân hàng Barclays, khoảng cách thu thuế trong lĩnh vực tiền mã hóa ít nhất đã lên tới 50 tỷ USD. Nỗ lực này gặp khó khăn do định nghĩa về dự án DeFi còn mơ hồ, không có tiền lệ đánh thuế, thiếu kinh nghiệm xử lý giao dịch trên chuỗi, cùng với các thực thể khác mạo danh là DeFi làm tăng độ phức tạp trong công tác quản lý, vì vậy IRS đang cố gắng đưa chúng vào khung pháp lý nhằm đảm bảo tính minh bạch và toàn vẹn trong thu thuế.

Nội dung chính của phiên điều trầntập trung vào việc bàn luận định nghĩa về “môi giới” (Broker). Theo quy định đề xuất được xây dựng vào tháng 8, định nghĩa về môi giới có thể được mở rộng sang “các trung gian kỹ thuật số trực tiếp hoặc gián tiếp ảnh hưởng đến việc bán tài sản số”, và khi được mở rộng, định nghĩa này sẽ trực tiếp đưa cả DeFi, ví không lưu ký (non-custodial wallet) cũng như các nhà phát triển ví vào phạm vi chịu trách nhiệm như môi giới. Những bên này sẽ phải chịu trách nhiệm về các nội dung sau:

-

Họ tên, địa chỉ và mã số thuế của người nộp thuế;

-

Tên, loại, số lượng, ngày và thời gian bán tài sản số;

-

Tổng doanh thu mà người bán nhận được từ việc bán ra (bao gồm lợi nhuận từ sàn giao dịch và lợi nhuận trên chuỗi);

-

Tổng doanh thu từ phí giao dịch trả cho môi giới;

-

Địa chỉ ví mà người bán chuyển tài sản số đi;

-

Giao dịch bán hoặc chuyển vào tài khoản xảy ra trên chuỗi, cũng như mã định danh hoặc hash liên quan đến giao dịch bán.

Tóm lại, IRS yêu cầu các dự án phi tập trung vận hành bằng mã nguồn như Uniswap, Sushi, Metamask... phải thực hiện KYC đối với tất cả người dùng, thống kê toàn bộ giao dịch diễn ra trên sàn lẫn trên chuỗi, địa chỉ ví, đồng thời nắm rõ mọi động thái giao dịch và lợi nhuận trên chuỗi của người dùng.

Mặc dù bị công chúng chỉ trích, nhưng dựa trên thực tế thị trường hiện nay tồn tại một số vấn đề: 1. Khối lượng giao dịch tại các sàn giao dịch phi tập trung tăng mạnh; 2. Giao dịch qua ví không lưu ký không thể truy vết; 3. Ví cá nhân (thiếu báo cáo từ bên thứ ba) làm gia tăng hoạt động bất hợp pháp; khiến nhiều chuyên gia cho rằng việc mở rộng phạm vi thu thuế là điều tất yếu, và dự kiến đạo luật chính thức sẽ được ban hành vào năm 2025.

Mở rộng phạm vi thu thuế sẽ gây ra những hệ lụy gì?

Người dùng

Ngoài việc thu nhập bị giảm, người dùng còn phải đối mặt với khối lượng lớn dữ liệu và thủ tục hành chính rườm rà. Điều khoản trong Đạo luật Đầu tư Hạ tầng và Việc làm năm 2021 của Mỹ từng chỉ đạo IRS áp dụng quy tắc mới đối với các môi giới tiền mã hóa. Nếu mở rộng phạm vi thu thuế, các môi giới kỹ thuật số sẽ phải báo cáo Cost Basis (giá gốc), trong khi sự phức tạp của Cost Basis sẽ tạo thêm gánh nặng cho cả môi giới, người nộp thuế và bản thân IRS. Người nộp thuế có hai lựa chọn để tính Cost Basis:

-

First in, First out (FIFO, mặc định): nếu bạn mua Bitcoin ở mức giá 1.000 USD và 2.000 USD, sau đó bán ở mức 4.000 USD, FIFO sẽ giả định bạn đã bán phần Bitcoin mua ở mức 1.000 USD;

-

Nhận dạng cụ thể: phương pháp này cho phép người nộp thuế tự chọn bán tài sản số nào, giúp tối ưu hóa việc giảm gánh nặng thuế, nhưng yêu cầu người nộp thuế phải xác định và theo dõi rõ ràng từng giao dịch.

Với phương pháp nhận dạng cụ thể, người nộp thuế cần đào sâu không chỉ vào lịch sử giao dịch trên sàn mà cả những giao dịch trên chuỗi từ vài năm trước, đồng thời đánh dấu cụ thể Bitcoin nào định bán trong kho tài sản của mình, ngay cả khi ủy thác cho môi giới, họ vẫn phải xác định được tài sản cụ thể muốn bán từ lịch sử trên chuỗi hoặc trên sàn.

Việc áp dụng đơn giản FIFO có thể dẫn đến việc bị đánh thuế cao hơn, bởi Hoa Kỳ áp dụng hai mức thuế suất dài hạn và ngắn hạn. Thuế ngắn hạn áp dụng với tài sản nắm giữ dưới một năm, bị đánh theo biểu thuế lũy tiến hiện hành; thuế dài hạn áp dụng với tài sản nắm giữ trên một năm, dù thuộc bậc thuế cao nhất thì mức thuế dài hạn cũng chỉ là 20%, trong khi ngắn hạn lên tới 37%.

IRS cũng thừa nhận việc thu thuế mã hóa sẽ tạo ra lượng lớn hồ sơ hành chính, dữ liệu khổng lồ trên chuỗi có thể khiến số lượng mẫu 1099-DA của 13–16 triệu người nộp thuế tăng thêm 8 tỷ bản. Hiện tại, các môi giới chưa có khả năng hỗ trợ nhận diện giao dịch cụ thể, người dùng hiện chỉ có thể dựa vào việc tự học kiến thức cơ bản về thuế và sử dụng các công cụ phân tích dữ liệu trên chuỗi để theo dõi, ghi chép tình hình giao dịch, chuyển nhượng và sở hữu tài sản số, từ đó khai báo thuế chính xác.

Lĩnh vực ngành

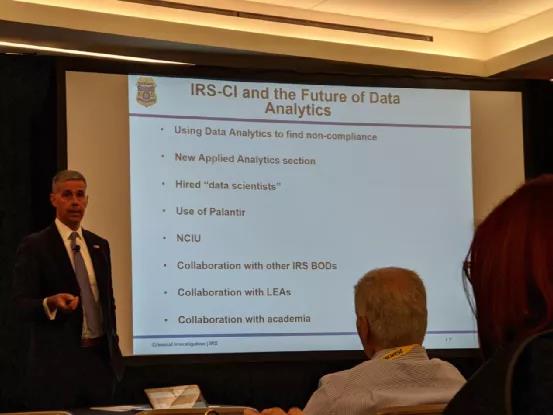

Việc tính thuế đòi hỏi hồ sơ giao dịch đầy đủ để xác định Cost Basis, lợi nhuận vốn, giá trị thị trường hợp lý... Tuy nhiên, việc theo dõi biến động tài sản trên sàn giao dịch, ví và các giao thức phi tập trung là một nhiệm vụ rất phức tạp. IRS khó có thể trực tiếp tạo ra báo cáo thuế. Theo thống kê từ các tổ chức liên quan, có hơn hàng triệu nhà đầu tư mã hóa đang khai báo thuế không chính xác.

Phương pháp điều tra thuế mã hóa của IRS; Nguồn: Cointracker

Trong tương lai, các tổ chức thương mại hoặc cơ quan thuế sẽ phụ thuộc vào dữ liệu tập trung và dữ liệu trên chuỗi để xây dựng các hệ thống khai thuế tự động thông minh hơn như Turbo, H&R Block, tích hợp các ghi chép trên chuỗi bao gồm mua, bán, airdrop, fork, minting, hoán đổi, tặng… Tuy nhiên, cơ chế khai thuế dạng này sẽ dẫn đến việc lượng lớn thông tin cá nhân bị công khai, làm lung lay lý tưởng “phi tập trung” của ngành.

Sóng gió phản đối từ công chúng

Đối với phiên điều trần này, hàng chục nghìn người đã bày tỏ ý kiến phản đối. Phần lớn cho rằng kiểu kiểm soát quá mức này sẽ xâm phạm quyền riêng tư cá nhân, làm tổn hại đến tự do cá nhân. Lo ngại này cũng phản ánh tâm lý e dè của công chúng trước sự can thiệp quá sâu của chính phủ, cho rằng việc giám sát nên vừa đảm bảo trật tự xã hội, vừa phải bảo vệ quyền cơ bản của công dân. Quốc hội từng thử định nghĩa trung gian bao gồm “bất kỳ sàn giao dịch phi tập trung hay thị trường ngang hàng nào”, nhưng cuối cùng đã bị bác bỏ. Hiện tại, IRS lại sử dụng ngôn ngữ tương tự khái niệm trung gian để tái diễn giải định nghĩa “môi giới”, vượt xa khỏi định nghĩa pháp lý hiện hành, do đó bị công chúng nghi ngờ hành vi này tiềm ẩn vi phạm luật hành chính.

Theo quan điểm của tác giả bài viết, việc đánh thuế DeFi là không thực tế, hơn 95% dự án trên thị trường hiện chưa tạo ra dòng tiền dương, vẫn đang ở giai đoạn rất non trẻ và mong manh, đánh thuế sẽ tạo gánh nặng lớn cho các dự án DeFi. Việc mở rộng phạm vi thu thuế (tới ví không lưu ký) cũng sẽ tạo áp lực nặng nề cho thị trường. Sau khi Biden tăng thuế lợi tức vốn dành cho người giàu vào năm 2021, Bitcoin từng sụt giảm mạnh. Nếu áp dụng hệ thống thuế mới, mở rộng sang tài sản trên chuỗi, sẽ có ngày càng nhiều người dùng thực hiện giao dịch cắt lỗ để giảm thuế, bán ra trước khi phải nộp thuế để thu lợi nhuận.

Việc đánh thuế vẫn còn nhiều chặng đường phía trước, cần sự phối hợp giữa nhiều cơ quan chính phủ, và hiện tại vẫn còn rất nhiều điểm chưa rõ ràng: ví dụ như việc giao dịch stablecoin có cần báo cáo hay không, cách xác định tài sản phi tài chính. Phó chủ tịch phụ trách thuế của Coinbase phát biểu tại phiên điều trần rằng: “Việc báo cáo thuế khi không có lãi/lỗ (bao gồm stablecoin) sẽ dẫn đến lượng báo cáo lớn nhưng giá trị thấp”. Cố vấn cấp cao của Hiệp hội Blockchain cũng cho biết: đề xuất này quá rộng, khiến các dự án phi tập trung đối mặt với hai lựa chọn: 1. Từ bỏ công nghệ phi tập trung; 2. Rời khỏi Hoa Kỳ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News