Từ góc nhìn của một dự án RWA, hãy cùng chia sẻ những sai lầm thực tế đã từng vấp phải khi triển khai dự án RWA

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ góc nhìn của một dự án RWA, hãy cùng chia sẻ những sai lầm thực tế đã từng vấp phải khi triển khai dự án RWA

Dự án RWA nhiều rủi ro, hãy cẩn trọng khi tham gia~

Tác giả: inpower Vương Tuấn

RWA là việc mã hóa các tài sản thế giới thực (Real World Assets) thông qua công nghệ blockchain.

Bài viết này từ góc nhìn của một dự án RWA, sẽ chia sẻ những sai lầm thực tế đã từng gặp phải khi triển khai dự án RWA. Ngoài ra, về lựa chọn điểm khởi đầu cho ngành, bạn có thể tham khảo bài viết 6 quan sát không chắc chắn về RWA.

Làn gió về việc mã hóa tài sản thực tế đã thổi nhiều năm nay rồi.

Năm nay lại tiếp tục thổi mạnh lên.

Về lý thuyết, các loại tài sản RWA có thể rất đa dạng: có thể là tài sản vật chất như bất động sản, tác phẩm nghệ thuật; có thể là tài sản tài chính như cổ phiếu, trái phiếu, tiền mặt; hoặc cũng có thể là tài sản sở hữu trí tuệ như bản quyền (IP).

Trong chu kỳ trước, ngoài stablecoin (tạm coi là RWA), các dự án RWA khác hầu như không tạo được tiếng vang.

Diễn biến thị trường năm nay bắt nguồn từ chu kỳ tăng lãi suất tại Mỹ, được thúc đẩy bởi trái phiếu kho bạc.

Chính sách tại Hồng Kông thực tế cũng thiên về việc đưa tài sản tài chính Hồng Kông lên blockchain. Không chỉ tích cực trong việc phát hành trái phiếu trên DLT, hôm qua họ còn cấp giấy phép STO.

Tôi biết khá nhiều đội ngũ dự án từ chu kỳ trước (nhiều dự án vẫn còn hoạt động), hãy cùng nhau tìm hiểu xem họ đã gặp phải những vấn đề gì?

Quan trọng hơn cả có lẽ là: trong chu kỳ này, những thay đổi nào đã xảy ra hoặc cần lưu ý?

01 Một số bước cơ bản không đổi của RWA

Trong bài viết 6 quan sát không chắc chắn về RWA có đề cập một quan điểm, từng gây được sự đồng cảm:

RWA = Pháp lý + Mã hóa

Mọi tài sản hoặc được hỗ trợ bởi pháp lý, hoặc được hỗ trợ bởi mã hóa.

Còn tài sản RWA thì có thể cần cả hai yếu tố pháp lý và mã hóa.

Nếu vậy, có một vài bước cơ bản trong dự án RWA là không thể tránh khỏi:

-

Mua sắm tài sản

Đã là tài sản thực tế RWA thì ít nhất vẫn phải có tài sản thật.

Dù là tiền mặt, cổ phiếu hay bất động sản, loại tài sản cần được xác định rõ trước khi phát hành token.

Thời điểm mua sắm: một số dự án nghiêm túc sẽ mua trước, nhưng cũng có dự án đợi đến khi nhà đầu tư mua token mới đi mua tài sản.

Tóm lại, việc mua sắm tài sản là bắt buộc.

Nếu không liên quan đến việc mua sắm tài sản (ví dụ như tài sản tổng hợp trong DeFi), thì không tính là dự án RWA.

-

Ủy thác quản lý tài sản

Ủy thác là điểm mà nhiều đội dự án hoặc nhà đầu tư dễ bỏ qua.

Nhưng xét về mặt tuân thủ pháp luật, có lẽ mọi đội dự án RWA và cơ quan quản lý cuối cùng đều cần đạt được sự thống nhất nhất định về phương án ủy thác.

Dù sao nếu hoàn toàn không có phương án ủy thác, rất dễ xảy ra tình trạng đội dự án ôm tiền bỏ trốn. Đây cũng là bài học đẫm máu sau hàng trăm năm phát triển của chủ nghĩa tư bản phương Tây.

Tài sản vật chất có thể cần lưu trữ tại một địa điểm vật lý cụ thể, còn tài sản phi vật chất (IP/tài sản tài chính...) cũng cần công ty ủy thác hoặc tín thác.

Việc tài sản cơ sở "bỏ trốn" cũng xảy ra thường xuyên trong ngành tài chính truyền thống. Ví dụ ở Trung Quốc, những con sò Điêu Thuyền của công ty Zhangzidao thường xuyên di chuyển theo nhu cầu về vốn hóa thị trường của doanh nghiệp. Những chuyện như vậy trong giai đoạn đầu của RWA sẽ chỉ còn nhiều hơn chứ không giảm.

-

Phân phối token

Dù là tài sản tài chính truyền thống, RWA, hay thậm chí là các loại coin rác, phân phối luôn là khâu mà đội dự án rất coi trọng.

Trong lĩnh vực tài chính truyền thống, việc phân phối tài sản chủ yếu thông qua các công ty chứng khoán và các quỹ đầu tư.

Trong lĩnh vực tiền mã hóa, sàn giao dịch và airdrop có thể là các kênh phân phối chính.

Token RWA hiện tại đang ở vị trí khá khó xử: người dùng tiền mã hóa thấy loại tài sản này chẳng có gì hấp dẫn, còn khách hàng từ lĩnh vực tài chính truyền thống lại thường ngần ngại do quy định pháp lý và sự bất ổn của tài sản cơ sở.

-

Dịch vụ hậu kỳ

Giống như các tài sản tài chính truyền thống khác, tài sản cơ sở của RWA cũng cần được duy trì và chăm sóc sau khi phát hành.

Nếu là tài sản vật chất, có thể cần kho bãi, thậm chí vận chuyển; ngay cả bất động sản như nhà cửa cũng cần được bảo trì thường xuyên.

Nếu là tài sản phi vật chất, cũng cần định kỳ tính giá trị ròng, chi phí tuân thủ, v.v.

Dựa trên những bước cơ bản này, chúng ta hãy cùng đi sâu hơn vào các vấn đề và cơ hội bên trong.

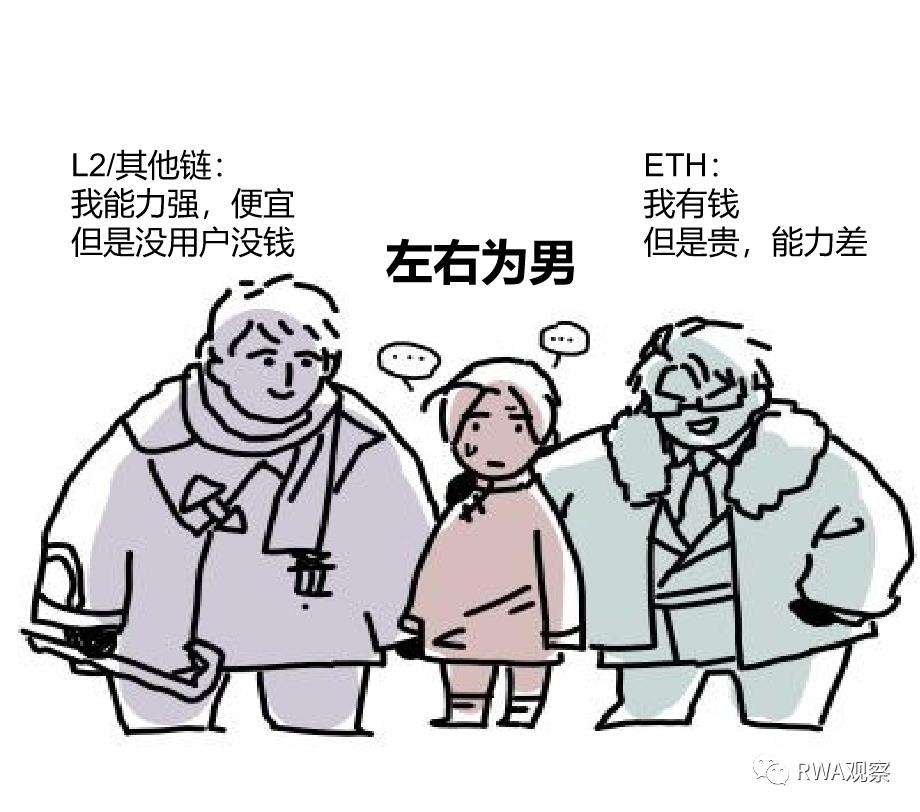

02 Hạ tầng blockchain là một cái bẫy

Mặc dù công nghệ blockchain phát triển nhanh chóng, nhưng sau khi tài sản được đưa lên blockchain, hạ tầng chuỗi vẫn ảnh hưởng lớn đến tính thanh khoản của tài sản.

Hiện tại, công chuỗi có tính thanh khoản tốt nhất có lẽ là Ethereum?

Nhưng khả năng xử lý giao dịch của Ethereum thực sự bị giới hạn, và phí giao dịch cũng rất cao. Nói thẳng ra, có thể nó chỉ phù hợp với các dự án mang tính khái niệm hoặc đồ chơi, so với hiệu suất và chi phí trong tài chính truyền thống thì hoàn toàn không thể so sánh.

Nếu sử dụng L2 của Ethereum hoặc các công chuỗi khác thì sao?

Thì lại gặp phải một vấn đề khó chịu khác của việc đưa tài sản lên chuỗi: cross-chain (giao dịch liên chuỗi).

Trên các chuỗi L2 hoặc công chuỗi khác có phí thấp và hiệu suất cao, thường thấy người dùng chưa chắc đã có tiền trên chuỗi đó.

Vì vậy, hoặc chúng ta hy vọng trong tương lai sẽ có một chuỗi vừa rẻ, hiệu suất cao, lại có đông người dùng; hoặc hy vọng có những đội dự án xuất sắc giải quyết được vấn đề cross-chain.

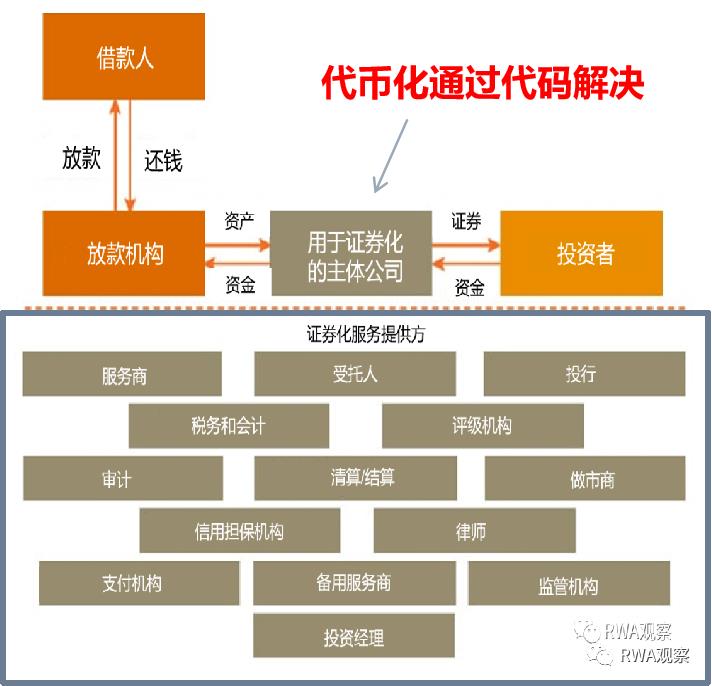

03 Dịch vụ trung gian tài chính truyền thống cũng là một cái bẫy

Về bản chất, RWA và chứng khoán hóa tài sản trong tài chính truyền thống không khác biệt lớn lắm.

Chỉ là một bên biến tài sản thành token, bên kia biến thành chứng khoán.

Về lý thuyết, việc mã hóa có thể đơn giản hóa các khâu trung gian trong dịch vụ tài chính truyền thống, chi tiết xem tại Trận chiến đỉnh cao tương lai của RWA: Cách mạng hóa chứng khoán hóa tài sản.

Nhưng như anh lớn Ye Kai, tiên phong lâu năm trong lĩnh vực RWA của Quỹ Hui Li từng nói:

Theo thông báo của SFC, Hồng Kông coi RWA/STO là chứng khoán truyền thống được mã hóa, bao gồm trái phiếu số, ABS số và REIT số.

Tất cả thiết kế sản phẩm (RWA) đều phải thêm một lớp vỏ quỹ truyền thống (Fund), sau đó mã hóa lớp vỏ đó.

Bảo thủ đến mức thảm hại, và chỗ nào cũng cần tốn tiền: yêu cầu thuê các nhà cung cấp nền tảng DLT được SFC chấp thuận, ví, sàn giao dịch có giấy phép, nhà ủy thác, market maker, kiểm toán, luật sư, cố vấn bên ngoài, v.v...

Như vậy không chỉ không tiết kiệm được bất kỳ khâu nào, mà còn làm tăng thêm các bước trên chuỗi.

Gọi là "cởi quần để đánh rắm", cũng đúng như vậy.

04 Cái bẫy lớn nhất là chính sách quản lý chưa rõ ràng

Trước đây khi nói Hồng Kông cấp giấy phép STO, xem như tin tốt cho RWA; nhưng đọc kỹ nội dung thì thấy các hạn chế đối với sản phẩm RWA cũng rất lớn.

Dù sao thì đây cũng là thái độ quản lý tương đối rõ ràng.

Một số khu vực khác (như Mỹ) hiện tại thái độ còn mập mờ hơn, SEC cũng do dự trong việc phê duyệt ETF Bitcoin giao ngay.

Nguyên nhân chủ yếu là vì lợi ích liên quan trong tương lai có thể quá lớn.

Hệ thống tài chính toàn cầu hiện nay, Swift và Cục Dự trữ Liên bang Mỹ (Fed) là các nút trung tâm, gần như mọi giao dịch liên quan đến USD đều có thể bị họ trừng phạt hoặc hạn chế.

Do đó, khi xuất hiện giải pháp công nghệ mới, việc từ bỏ lợi ích hiện có là điều rất khó.

May mắn là hiện tại về mặt kỹ thuật, có thể thực hiện việc mã hóa mà vẫn đảm bảo lợi ích hiện tại của Mỹ (xem chi tiết tại Âm mưu của Mỹ? Giải thích chi tiết phương án mã hóa của Fed và Swift), nhưng hiện tại phương án này vẫn đang ở giai đoạn khái niệm, còn khi nào triển khai thì còn lâu mới biết.

Trong thời gian chờ đợi, nếu Mỹ vẫn kiên quyết yêu cầu thanh toán trong hệ thống nút tập trung cũ (như DTCC/Swift/Fedwire), thì tương đương với việc RWA trên toàn cầu đều phải "cởi quần để đánh rắm".

05 Mức độ công nhận của thị trường còn thấp

Đối với dự án RWA, ưu điểm là có tài sản cơ sở hỗ trợ, giá trị ổn định; nhược điểm là thiếu không gian tưởng tượng như các loại tiền mã hóa khác.

Nếu chính sách quản lý rõ ràng, thì các kênh phân phối truyền thống (như ngân hàng, công ty quản lý tài sản...) sẽ rất sẵn lòng tham gia.

Nếu tiêu chuẩn token được thống nhất, hạn chế mua bán ít, thì tin rằng lên sàn giao dịch cũng là điều có thể.

Tuy nhiên hiện tại, ngay cả token do các đại gia ngân hàng tự phát hành với tiền gửi làm tài sản cơ sở, cũng chỉ giới hạn lưu thông trong chính ngân hàng đó (xem chi tiết tại Ngoài BlackRock, các đại gia tài chính khác có những bước đi gì?), huống hồ là bán tài sản của bên khác.

Còn về cuộc tranh luận tiêu chuẩn tài sản RWA, DTCC có lẽ vẫn sẽ có ý kiến riêng.

Thêm nữa, hiện tại tràn ngập các dự án meme và trò chơi sinh thái, nhiều người đã chọn từ bỏ thành kiến, ôm lấy bong bóng.

06 Bánh xe tăng trưởng âm thầm khởi động?

Mặc dù RWA đối mặt với nhiều vấn đề như vậy, nhưng tương lai vẫn là một thị trường trị giá hàng trăm nghìn tỷ USD.

Hiện tại, riêng phân khúc stablecoin đã có TLV vượt quá nghìn tỷ USD.

Nếu RWA phá vỡ vòng tròn trong đợt bùng nổ tới, cần những thay đổi nào?

Tôi tự nghĩ ra một bánh xe tăng trưởng để các bạn tham khảo và góp ý:

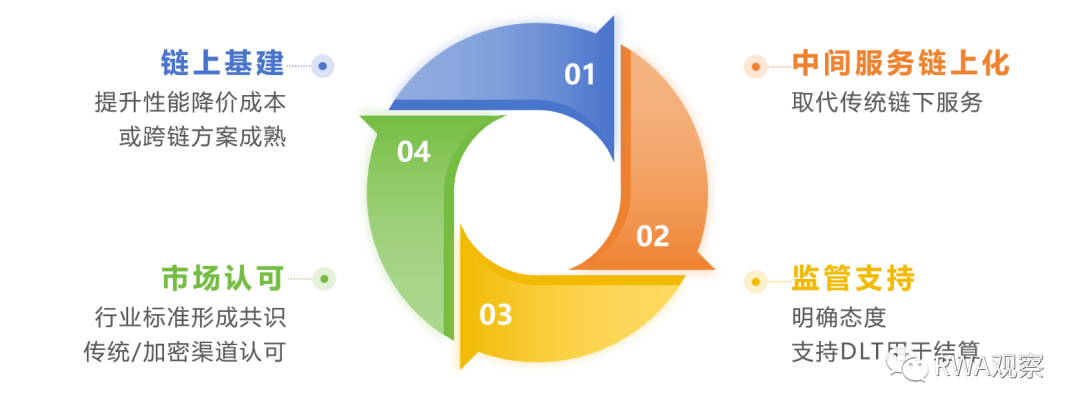

So với đợt bùng nổ trước, hạ tầng chuỗi hiện nay có thể nói đã trưởng thành hơn nhiều.

Đặc biệt là các chuỗi L2 của Ethereum, có thể là lựa chọn hàng đầu để đưa dự án RWA lên chuỗi. Ngoài ra, nếu các dự án như Chainlink có thể giải quyết tốt hơn vấn đề cross-chain, cũng sẽ là sự hỗ trợ dài hạn cho thị trường.

Sự trưởng thành của hạ tầng chuỗi sẽ giúp giảm chi phí, góp phần hiện thực hóa việc chuyển dịch các dịch vụ trung gian tài chính lên chuỗi.

Các dự án như Centrifuge đang nỗ lực đưa các dịch vụ trung gian ngoại chuỗi ban đầu lên trực tuyến. Tất nhiên còn nhiều dự án chuyên biệt phục vụ KYC/chống rửa tiền/kế toán/kiểm toán... đã đang phục vụ cho hệ sinh thái chuỗi.

Tôi tin rằng nguyên tắc quản lý trong tương lai sẽ là "hành vi giống nhau, quản lý như nhau", tức là các dịch vụ trung gian dù cung cấp trên chuỗi hay ngoài chuỗi, về mặt quản lý nên được đối xử như nhau.

Ở nhiều nơi, DLT (công nghệ sổ cái phân tán) đã được công nhận ở cấp độ lập pháp, thậm chí Swift và Fed cũng đã đưa ra phương án khái niệm riêng.

Sự trưởng thành của dịch vụ trung gian trên chuỗi sẽ thúc đẩy cơ quan quản lý áp dụng nguyên tắc "hành vi giống nhau, quản lý như nhau", từ đó minh oan cho toàn ngành.

Khi thái độ quản lý trở nên rõ ràng, tin rằng việc xây dựng tiêu chuẩn ngành, sự chấp nhận từ các kênh truyền thống cũng chỉ là vấn đề thời gian.

Tài sản RWA tận dụng sức mạnh từ các kênh phân phối, nếu quy mô quản lý tài sản và khối lượng giao dịch đạt đến mức tương đương chứng khoán hóa, sẽ mang lại hệ sinh thái kinh doanh và điểm sinh lời mới cho hạ tầng chuỗi, từ đó thúc đẩy sự trưởng thành hơn nữa của hạ tầng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News