Phân tích công cụ cờ bạc phi tập trung mới: Nghiên cứu rủi ro dự án f(x)

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích công cụ cờ bạc phi tập trung mới: Nghiên cứu rủi ro dự án f(x)

f(x) chia nhỏ tài sản cơ bản stETH thành một số lượng nhất định các sản phẩm tiền ổn định dạng fETH và các sản phẩm đòn bẩy có độ biến động cao, lợi nhuận cao xETH.

Lời nói đầu

Chu kỳ bốn năm một lần của thị trường tiền mã hóa thật sự rất kỳ diệu. Mỗi lần đều cảm thấy lần này sẽ khác, nhưng kết quả cuối cùng vẫn là “lần này cũng giống như vậy!”. Tôi vốn không thích dự đoán thị trường, không thích mua altcoin, càng không thích dùng đòn bẩy để giao dịch coin, thế nhưng ngay cả như vậy, tôi vẫn không thể thoát khỏi việc bị "thu hoạch" trong mỗi mùa熊 thị. Không có lý do gì khác, chỉ cần trong lòng còn một chút tham lam, dù bạn có không thích đi chăng nữa thì bạn vẫn sẽ không nhịn được mà hành động, và rồi lại rơi vào những cái bẫy tương tự – ví dụ như gây quỹ dự án altcoin năm 2013, ICO năm 2017, DeFi mùa hè năm 2020, hay thậm chí là hai lần bán tháo chủ động CDP của chính mình giữa hai đợt sụt giảm năm 2021.

Theo tôi, cách tốt nhất để vượt ra khỏi vòng lặp vô tận này của tiền mã hóa và đạt được tăng trưởng tài sản ổn định là sử dụng các biện pháp kỹ thuật nhằm nhốt tham vọng của bản thân vào "nhà tù quy tắc" đã được xác định trước trong DeFi. Việc một giao thức tài chính có thể vận hành hoàn toàn tự động thông qua suy luận toán học thuần túy và hiện thực hóa bằng mã nguồn thật sự là một điều tuyệt vời. Các sản phẩm của @aladdindao đều tuân theo triết lý tương tự. Độc giả quan tâm có thể tham khảo bài viết trước đây tôi đã viết:

https://mirror.xyz/darkforest.eth/gQuWj8-HKOxmCPKdx9etmCPGSylXWmXSVjRm-C_G2wE

Là sản phẩm thứ tư đến từ @aladdindao —— f(x), thông qua việc áp dụng một vài phương trình toán học đơn giản, đã mang đến cho hệ sinh thái DeFi trên Ethereum một sản phẩm hoàn toàn mới – một sản phẩm cấu trúc tương tự như tranche trong lĩnh vực tài chính. Giao thức này chia tài sản cơ sở stETH thành một lượng nhất định sản phẩm gần giống stablecoin là fETH và sản phẩm đòn bẩy cao rủi ro cao lợi nhuận là xETH.

Hai loại tài sản gốc trên Ethereum này đáp ứng đồng thời hai nhu cầu tồn tại trên thị trường: nhu cầu phòng ngừa rủi ro và nhu cầu đòn bẩy.

1. Trường hợp nhu cầu đòn bẩy

Giả sử hiện tại thị trường đang ở giai đoạn chuyển giao từ熊末 sang牛初, điều này có nghĩa là tài sản cơ sở như Ethereum có khả năng tăng giá khá chắc chắn trong vài năm tới. Với những người tích trữ (HODLer), họ chỉ cần kiên nhẫn chờ đợi. Nhưng với những người chơi đòn bẩy, khi tin rằng xu hướng tăng là chắc chắn, tại sao không đặt cược lớn hơn, dùng thêm đòn bẩy để đánh cược vào tương lai?

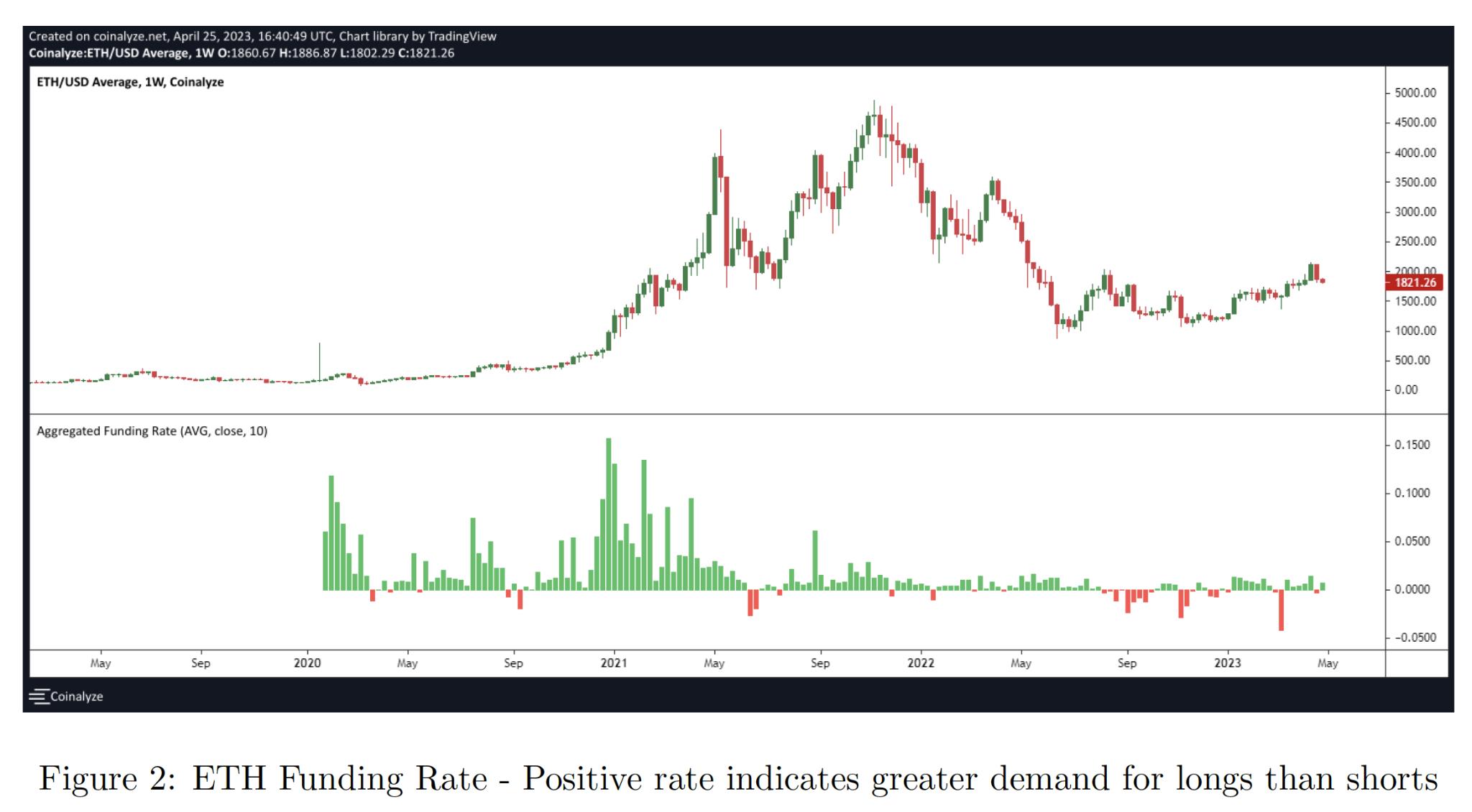

Tuy nhiên, chúng ta đều biết rằng trong quá trình bull run thường xuyên xảy ra những đợt giảm mạnh ngắn hạn. Vấn đề nan giải đối với người chơi đòn bẩy là họ có thể không trụ nổi qua bóng tối trước bình minh, chưa kịp nhìn thấy ánh mặt trời ngày hôm sau. Hơn nữa, phần lớn thời gian, phí tài trợ (funding rate) trên các perpetual contract của sàn giao dịch tập trung đều tính phí đối với vị thế long. Liệu lợi nhuận của bạn có đủ để bù đắp khoản phí này hay không vẫn còn là một dấu hỏi.

Nhưng nếu bây giờ có một sản phẩm như vậy, cho phép bạn giữ đòn bẩy nhưng lại tránh được rủi ro thanh lý bất ngờ, và tuyệt vời nhất là phí tài trợ bằng 0 hoặc thậm chí là số âm, chi phí nắm giữ cực thấp, vậy thì liệu có phải nhiều HODLer cũng muốn thử thêm chút đòn bẩy để khuếch đại lợi nhuận của mình không?

2. Trường hợp nhu cầu phòng ngừa rủi ro

Mặt khác, nếu đúng vào giữa một đợt bull run lớn, giá coin tăng vọt liên tục, lúc này bạn rõ ràng có nhu cầu phòng ngừa rủi ro, nhưng lại không cam tâm chuyển sang stablecoin và hoàn toàn đánh mất cơ hội tăng trưởng trong tương lai. Hơn nữa, loại stablecoin nào mà chẳng có lúc gặp tin xấu (FUD)? Lúc này, bạn cần chính là một tài sản gốc trên Ethereum như fETH – một tài sản nội sinh không chịu rủi ro bên ngoài từ tài sản thế giới thực (RWA - Real World Assets), giúp giảm biến động tổng thể của danh mục đầu tư.

https://mirror.xyz/darkforest.eth/7O4rGUDHCMwA45m33zUYYwnjw3jl1rps8mgxRCcgZbY

Giả sử sau khi bạn mint fETH, giá Ethereum giảm mạnh 90% (nghe thôi đã thấy kinh khủng), nhưng fETH bạn đang nắm giữ chỉ khiến bạn thua lỗ 9%, như vậy là bạn đã né được một đợt熊 thị siêu lớn. Chiến lược này có thể gọi là “không bỏ đồng xu cuối cùng” – một chiến lược thoát đỉnh hoàn hảo.

Nghĩ đến đây tôi bắt đầu thấy hấp dẫn, bởi vì đối với tiền mã hóa, mức độ an toàn của tài sản nội sinh so với các loại tài sản được đóng gói phức tạp như LP mining cao hơn nhiều. Tuy nhiên, với một người từng trải qua vô số thất bại như tôi, không có giao thức nào chỉ có lợi mà không có代价, tôi cần hiểu rõ toàn bộ rủi ro của giao thức này trước khi đưa ra quyết định đầu tư thật sự.

Ba câu hỏi then chốt về giao thức f(x)

Giao thức f(x) phân cấp độ biến động như thế nào? Hiệu suất ổn định của hệ thống trong môi trường thị trường cực đoan ra sao? Và ranh giới sụp đổ của hệ thống nằm ở đâu?

1. Nguyên lý phân cấp biến động

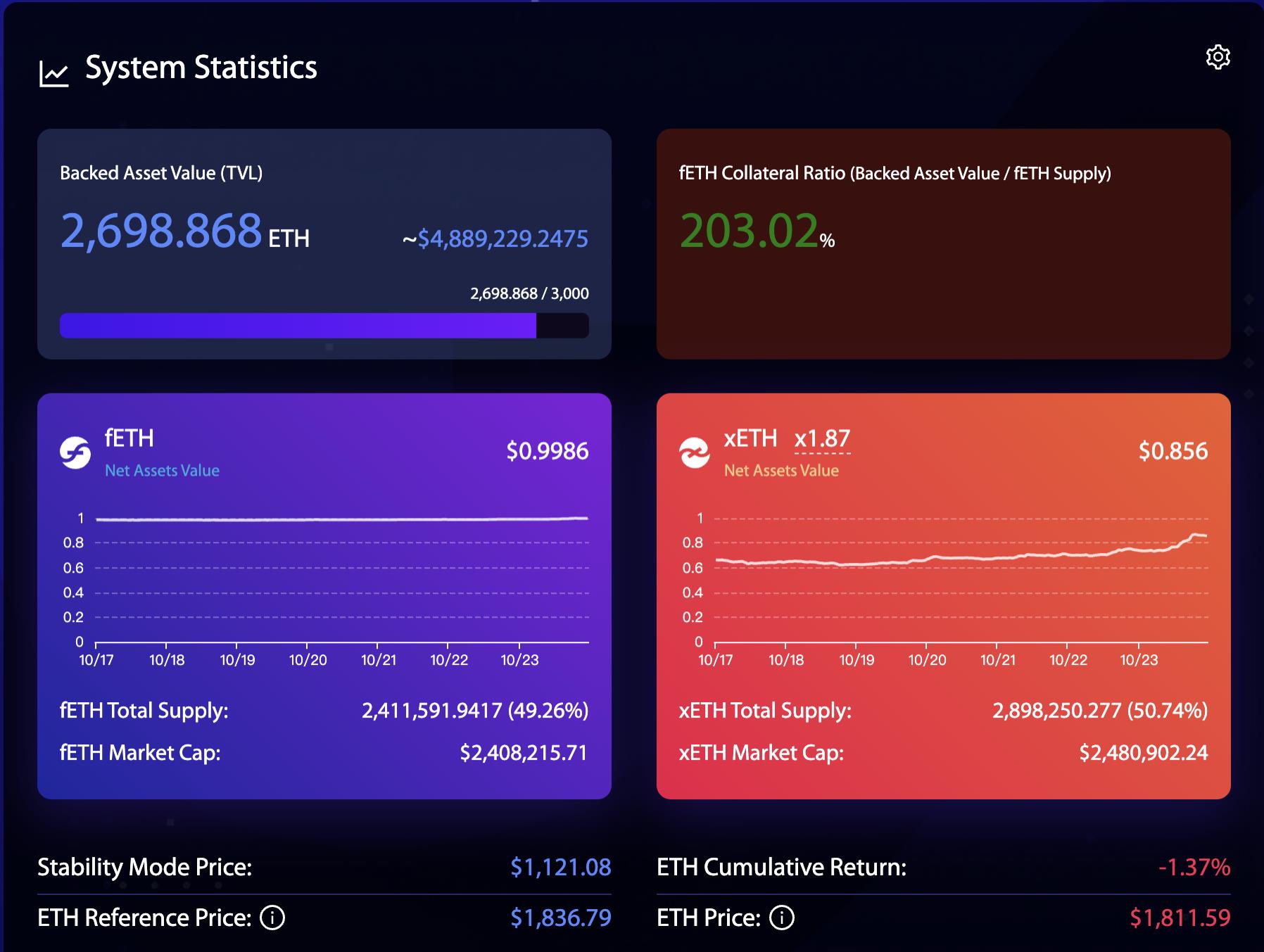

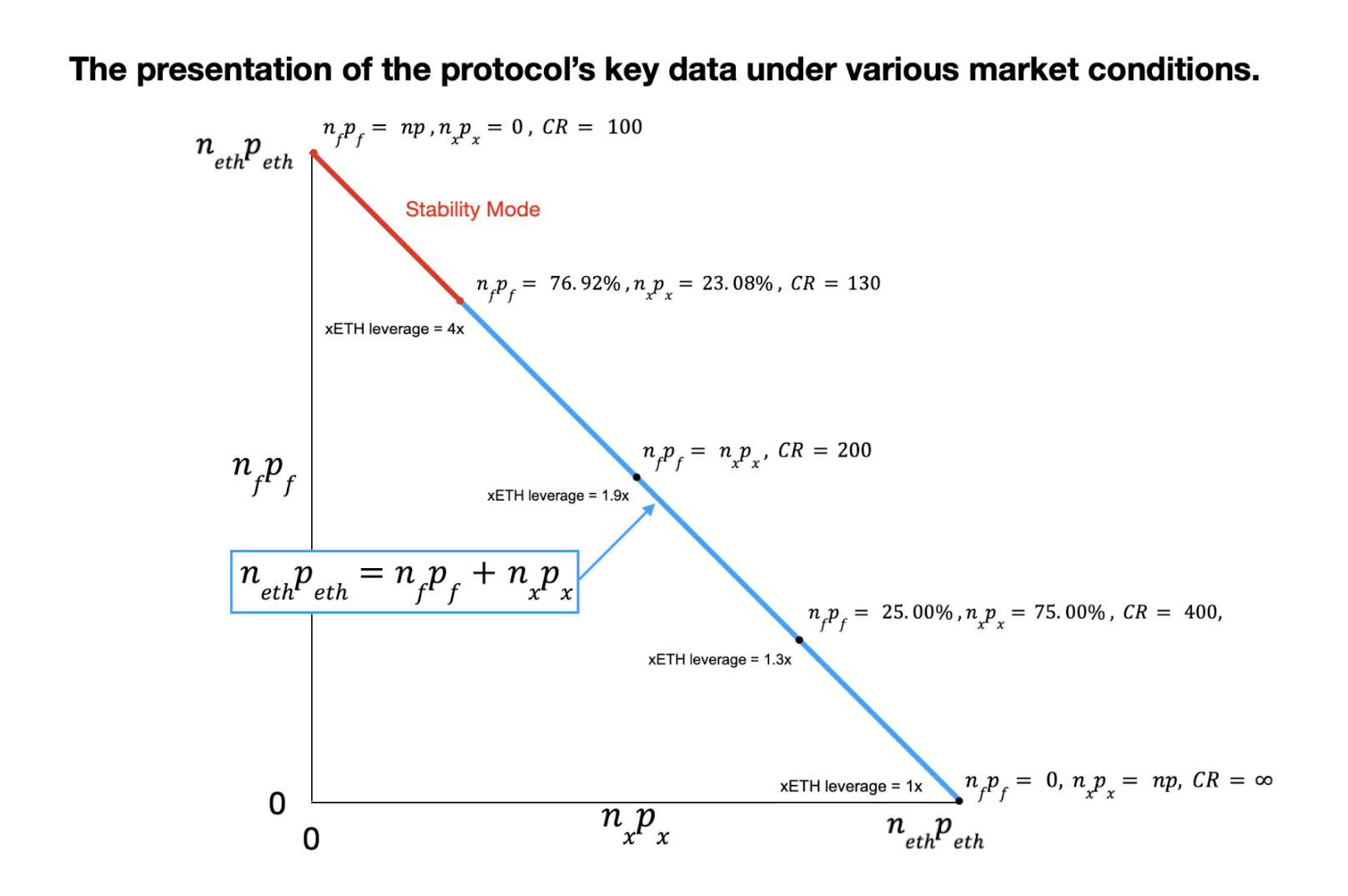

Để hiểu giao thức f(x), việc đọc hiểu bảng điều khiển dưới đây là rất quan trọng. Tài sản cơ sở ETH được stake thông qua Lido thành stETH, sau đó được tách thành một lượng nhất định tài sản gần giống stablecoin là fETH và tài sản đòn bẩy xETH. fETH chỉ có 10% độ biến động của tài sản cơ sở, trong khi xETH gánh chịu toàn bộ biến động còn lại.

Toàn bộ tinh hoa của giao thức nằm ở phương trình đơn giản dưới đây:

Chúng ta thấy tài sản cơ sở của giao thức là 2698.868 ETH, TVL là $4,889,229, giá trị TVL này bằng tổng NAV (giá trị tài sản ròng) của hai loại tài sản được tách ra, tức là fETH market cap + xETH market cap. Giá fETH được neo cố định ở mức 10% biến động giá Ethereum, tức là giá pf của fETH là xác định, số lượng nf và nx là không đổi, do đó có thể tính ra được giá px của xETH.

Chúng ta hãy lấy một ví dụ để minh họa rõ hơn:

Ban đầu, người dùng nạp 1 ETH trị giá \$2000 để mint 1000 fETH và 1000 xETH. Ngày hôm sau, ETH giảm 10%, giá xuống còn \$1800. Theo thiết lập giao thức, fETH chỉ giảm 1%, tức là giá fETH xuống còn \$0.99. Theo công thức 1, ta tính được giá xETH giảm xuống còn \$0.81. Biến động của xETH là bao nhiêu? (1-0.81)*100%=19%, tương đương đòn bẩy 1.9 lần.

Từ biểu đồ đường cong biến động của các tài sản khác nhau trên bảng điều khiển, chúng ta cũng có thể thấy rõ fETH biến động rất nhỏ, trong khi biến động của xETH lớn hơn cả ETH. Dự án có thể cải thiện giao diện người dùng (UI) để trực quan hơn.

2. Làm sao đảm bảo tính ổn định của hệ thống

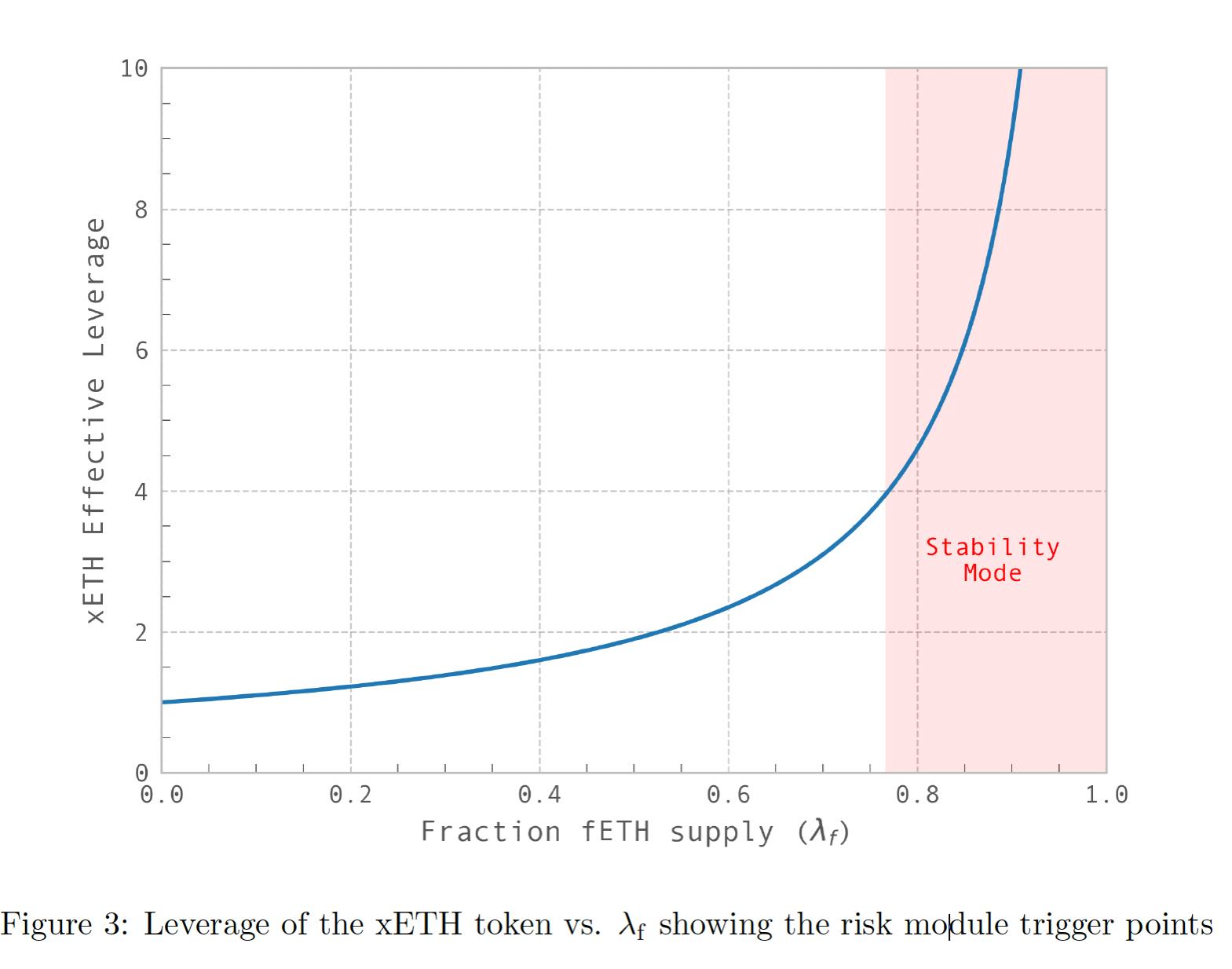

Định luật ổn định thứ nhất của f(x): Độ biến động giá của fETH luôn chính xác và ổn định ở mức 10% độ biến động của ETH.

Hệ quả thứ nhất: Để thỏa mãn định luật thứ nhất, phải có đủ lượng xETH đòn bẩy để tiếp nhận phần biến động dư thừa của tài sản cơ sở vượt ngoài phạm vi kiểm soát của fETH. Nếu lượng xETH ít, thì tăng đòn bẩy xETH để hấp thụ biến động (phần màu đỏ bên phải hình dưới). Nếu lượng xETH lớn, thì giảm đòn bẩy (hình bên trái), dùng đòn bẩy thấp để pha loãng biến động.

Hai nguyên tắc đơn giản này tạo thành điều kiện nền tảng cho giao thức f(x). Tuy nhiên, đường cong này không phải là một hệ thống tài chính tự phát trở về trạng thái ổn định. Chúng ta cần đặc biệt chú ý đến hai tình huống cực đoan ở hai đầu đường cong.

(1) Đầu trái đường cong: xETH đòn bẩy quá nhiều so với fETH gần như stablecoin. Tình huống này có lẽ phổ biến hơn trong bull market, khi nhiều người sẵn sàng mua sản phẩm đòn bẩy thay vì nắm giữ stablecoin. Trong trường hợp cực đoan, đòn bẩy xETH giảm mạnh gần mức 1, tức là không khác mấy so với nắm giữ tài sản gốc Ethereum. Tuy nhiên, điều này cũng không gây hại gì cho toàn bộ giao thức, hệ thống sẽ tự động hồi về giữa đường cong.

Trong sách trắng f(x), cũng đề cập rằng mặc dù nhu cầu fETH quyết định lượng cung fETH, nhưng để đáp ứng mọi nhu cầu tại mọi thời điểm, lượng fETH có thể mint với phí thấp nhất thường cao hơn nhiều, và con số này chỉ bị giới hạn bởi lượng cung xETH.

Ở đây, giao thức có thể mở rộng không gian hoạt động kiểu AMO (Algorithmic Market Operations) như giao thức Frax. Ví dụ khi xETH tăng quá nhiều khiến đòn bẩy quá thấp, làm giảm sức hấp dẫn trên thị trường, lúc này giao thức f(x) có thể chủ động phát hành thêm fETH để duy trì đòn bẩy ở mức ví dụ trên 1.5 lần, đồng thời chuẩn bị cho nhu cầu xETH giảm trong tương lai, sau đó tiêu hủy lượng fETH đã phát hành thêm này, nhằm giảm thiểu sự tăng vọt đột ngột của đòn bẩy.

(2) Đầu phải đường cong: xETH đòn bẩy quá ít so với fETH stablecoin. Đây là tình huống nguy hiểm đối với hệ thống và cần được phòng ngừa, vì thường xảy ra khi thị trường cực kỳ bi quan, giá liên tục giảm, mọi người đều tìm chỗ an toàn, rất ít người dám mạo hiểm dùng đòn bẩy mua lên. Tại thời điểm này, như thấy trên đường cong, đòn bẩy xETH tăng vọt dựng đứng, tạo thành một vòng xoáy tử thần tiêu cực: càng ít người dùng đòn bẩy → đòn bẩy càng cao → lại càng không ai dám dùng đòn bẩy...

Trước tình thế này, thị trường tự do không thể tự giải quyết. May mắn thay, giao thức f(x) đã áp dụng một số biện pháp để tránh bi kịch xảy ra.

3. Ranh giới rủi ro của giao thức f(x)

Giao thức f(x) đưa vào một khái niệm từ giao thức cho vay CDP – Tỷ lệ ký quỹ CR (Collateral Ratio). Theo quan điểm của đội ngũ phát triển, tài sản cơ sở người dùng gửi vào giao thức là tài sản thế chấp (Collateral), fETH được mint là tài sản được vay ra. Giao thức phải đảm bảo giá trị stablecoin được vay ra không vượt quá giá trị tài sản thế chấp, tức là CR > 100%. Nếu không, sẽ xuất hiện nợ xấu, phá sản. Ở đây không tính giá trị xETH vì trong tình huống cực đoan, xETH có thể về 0, nhưng ngay cả vậy, giao thức vẫn phải đảm bảo vận hành bình thường, tránh xảy ra nợ xấu.

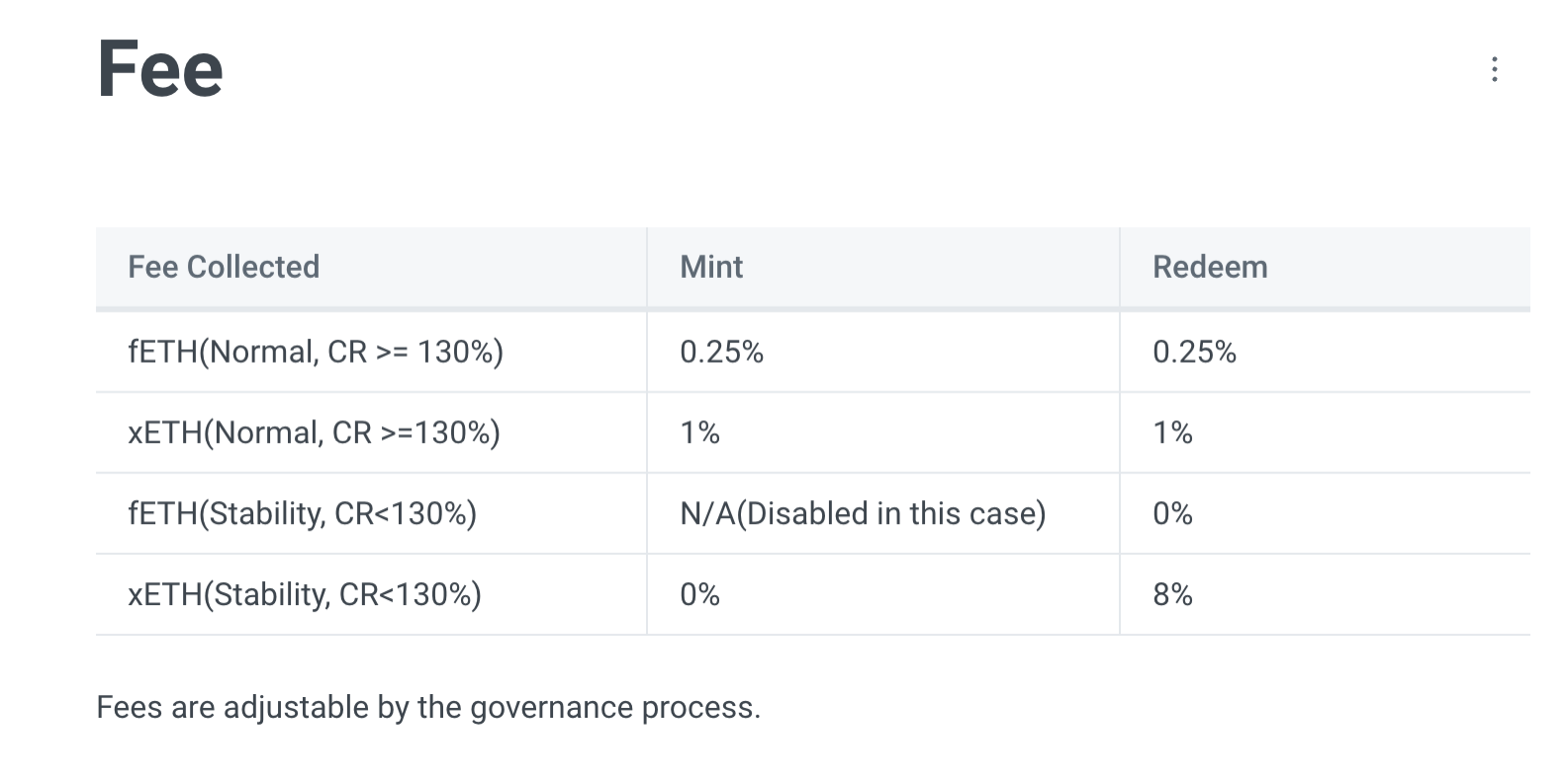

Giao thức f(x) đã sử dụng dữ liệu biến động giá hàng ngày của Ethereum kể từ ngày 1/1/2017 để tính toán. Trong trường hợp xác suất rủi ro xảy ra không quá 0.1%, điều này tương đương với tình huống Ethereum giảm 25% trong một ngày. Ở cấp độ thảm họa này, tỷ lệ CR 130% hoàn toàn có khả năng chống đỡ. Vì vậy, giao thức đặt ngưỡng an toàn là CR = 130%. Khi thấp hơn ngưỡng này, chế độ ổn định (stability mode) sẽ tự động kích hoạt. Lúc này, giá trị stablecoin fETH vượt quá 0.78 lần giá trị tài sản cơ sở, đòn bẩy xETH chính xác là 4 lần. Trong chế độ ổn định, giao thức thực hiện các biện pháp sau:

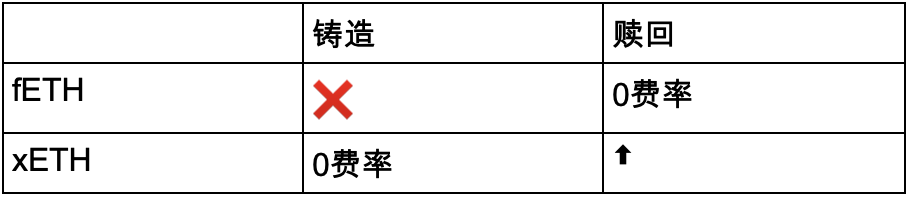

(1) Kiểm soát cổng vào/ra của giao thức

Giao thức f(x) kiểm soát phí mint và redeem fETH và xETH, thậm chí tạm dừng mint fETH, nhằm tăng giá trị tương đối của xETH so với fETH, nâng cao khả năng hấp thụ biến động tài sản cơ sở của giao thức.

(2) Cân bằng lại tài sản nội bộ – Rebalancing Pool

Tương tự như stability pool của dự án Liquity, giao thức khuyến khích người nắm giữ fETH gửi token vào pool riêng của giao thức để kiếm lợi nhuận stake. Giao thức có quyền sử dụng phần tài sản này để redeem fETH thành tài sản dự trữ (stETH) khi CR xuống dưới ngưỡng an toàn.

Người nắm giữ fETH có nhu cầu phòng rủi ro có thể tham gia Rebalancing Pool để giảm biến động đáng kể đồng thời tăng lợi nhuận. Giao thức thông qua cơ chế khuyến khích định hướng, tạm thời tập hợp fETH thành thanh khoản giao thức (thay đổi mới nhất từ khóa 2 tuần xuống còn 1 ngày), từ đó hiệu quả điều chỉnh CR vận hành xa khỏi vùng rủi ro.

Tất nhiên, nếu tài sản trong Rebalancing Pool bị cạn kiệt, CR có nguy cơ giảm tiếp, đội ngũ f(x) sẽ dùng thu nhập giao thức để thưởng cho người mint xETH.

Khác với Liquity, nhà cung cấp thanh khoản Rebalancing Pool nhận lợi nhuận từ bên ngoài giao thức – tức là phần thưởng stake Ethereum từ giao thức Lido, trong khi Liquity hoàn toàn dùng phát hành token riêng để thưởng, điều này tạo áp lực bán dài hạn lên token $LQTY. Nhưng đây cũng là cái giá phải trả khi sử dụng tài sản nội sinh thuần túy nhất là ETH.

Theo tôi, giao thức f(x) hoàn toàn có thể học hỏi cách làm của Liquity: khi CR xuống dưới 130%, cho phép quá trình redeem fETH nhận được phần thưởng tương tự như lợi nhuận thanh lý, thúc đẩy nhiều fETH hơn tham gia Rebalancing Pool.

Điều này khác với trường hợp stablecoin LUSD. Chức năng quan trọng nhất của stablecoin là lưu thông, trong khi chức năng quan trọng nhất của fETH là phòng rủi ro khi nắm giữ, về bản chất không yêu cầu lượng lưu thông lớn trên thị trường.

(3) Dùng thu nhập kho bạc giao thức để trợ cấp người mint xETH

Nếu nói việc dùng Rebalancing Pool là cách tăng CR bằng cách thu hẹp quy mô TVL, thì trợ cấp người mint xETH là cách tích cực hơn để mở rộng TVL nhằm tăng CR. Mức độ hỗ trợ cụ thể và hiệu quả thực tế đến đâu cần kiểm nghiệm trong thực tiễn.

Quyết định của người dùng trong tình huống thị trường cực đoan

Người ngại rủi ro

Đối với người nắm giữ fETH gần như stablecoin, nếu gửi fETH vào Rebalancing Pool, cần theo dõi CR có giảm xuống dưới 130% hay không. Nếu thấy dấu hiệu này nên rút ngay khỏi pool. Thay đổi mới nhất chỉ yêu cầu khóa 1 ngày, rất thuận tiện cho người dùng. Tuy nhiên, việc rút hàng loạt thanh khoản chắc chắn ảnh hưởng nghiêm trọng đến an toàn giao thức.

Với người dùng thực sự tìm sự ổn định, giữ fETH trong tay là an tâm nhất, tránh rủi ro bị redeem cưỡng chế. Nhưng nếu đến ngưỡng cực hạn của giao thức – CR = 100%, biến động fETH sẽ bằng biến động ETH. Rủi ro này thực ra cũng không quá khó chịu, vì lúc này có lẽ đợt giảm giá kinh điển đã gần kết thúc, tài sản đã tránh được giai đoạn giảm mạnh nhất.

Người chơi đòn bẩy

Với người chơi đòn bẩy, nếu đòn bẩy quá thấp thì mất hết thú vị, tuy không phải vấn đề lớn. Điều đáng sợ là khi CR giảm dưới 130%, đòn bẩy tăng vọt, lúc này chắc chắn đi kèm với sự sụt giảm dữ dội của thị trường, thua lỗ tăng theo cấp số nhân, muốn redeem còn phải chịu phí 8%. Khi CR tiến gần 100%, cũng là lúc xETH về 0.

Nhưng tôi muốn phân tích rằng, trong tình huống thị trường giảm mạnh, người nắm giữ fETH và người nắm giữ/mint xETH không phải bất biến mà giữ im coin. Giữa họ tồn tại một trạng thái cân bằng đấu tranh. Khi CR sắp chạm 100%, việc nắm giữ fETH mất ý nghĩa, thêm một lớp rủi ro hợp đồng, tự nhiên sẽ có một bộ phận người dùng chọn redeem tài sản cơ sở ETH và nắm giữ ETH ở vùng giá thấp. Lúc này, đòn bẩy xETH sẽ tăng vọt lên 20 lần, thậm chí 100 lần. Lúc này tỷ lệ rủi ro/lợi nhuận hoàn toàn nghiêng về phía người chơi đòn bẩy. Chỉ cần đầu tư nhỏ có thể đổi lấy lợi nhuận 100 lần, liệu có ai không lao vào sao? Tôi không tin. Điều này chắc chắn sẽ khiến CR dần tăng trở lại, đưa hệ thống về trạng thái ổn định.

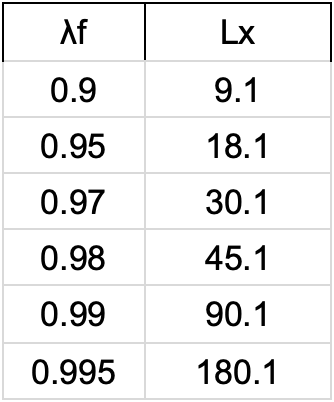

Thông qua công thức đòn bẩy của giao thức f(x), chúng ta có thể tính ra bảng đòn bẩy tương ứng với các tỷ lệ fETH chiếm tài sản tổng khác nhau.

Do đó, CR sẽ không thực sự chạm 100%, vì đòn bẩy không thể vô hạn, 100% CR chỉ là một khái niệm giới hạn toán học. Xét theo điểm này, hệ thống có khả năng nội tại tự hồi phục ổn định. Tất nhiên, đây chỉ là phân tích lý thuyết thuần túy, diễn biến thị trường thực tế và vận hành giao thức dưới áp lực có thể không hoàn toàn như tôi nói.

Một rủi ro bên ngoài giao thức khác không thể xem nhẹ là Lido gặp sự cố hoặc các nguyên nhân khác khiến stETH mất neo, chênh lệch giá stETH và ETH vượt quá 1%, giao thức sẽ tạm dừng mint. Việc redeem vẫn hoạt động bình thường, nhưng fETH được redeem theo giá cao hơn giữa hai giá (stETH, ETH), trong khi xETH được redeem theo giá thấp hơn. Đây cũng là biện pháp bảo vệ lợi ích người nắm giữ fETH.

Kết luận

Sau tất cả các phân tích trên, tuyên bố chính thức “xETH là ETH dùng đòn bẩy đầu tiên mà bạn có thể HODL” thực ra không hề phóng đại. Hiện tại, mức giá Ethereum kích hoạt chế độ ổn định là $1078, CR của giao thức là 207%, cho thấy giao thức có biên an toàn khá lớn.

Theo tôi, ý nghĩa lớn nhất của giao thức f(x) là cung cấp cho người dùng với các khẩu vị rủi ro khác nhau một công cụ tài chính phi tập trung, cho phép người dùng hoàn toàn thoát khỏi sàn giao dịch tập trung, loại bỏ rủi ro từ tài sản thế giới thực, chỉ dựa hoàn toàn vào tài sản nội sinh tiền mã hóa để tự do triển khai chiến lược của mình, thực sự trở thành chủ nhân của tài sản, điều này hoàn toàn phù hợp với tinh thần Satoshi và cũng là ý nghĩa lớn nhất của sự tồn tại và phát triển DeFi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News