Cơ hội và rủi ro trong mắt những "nông dân DeFi" kỳ cựu hiện nay, liệu định giá DeFi đã rơi xuống 'hố vàng' hay chưa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ hội và rủi ro trong mắt những "nông dân DeFi" kỳ cựu hiện nay, liệu định giá DeFi đã rơi xuống 'hố vàng' hay chưa?

Thị trường dường như đã mất hoàn toàn niềm tin vào DeFi.

Tác giả: Giang Hải Ba, PANews

TVL giảm, giá trị token sụt giảm nghiêm trọng, những "nông dân cũ" của DeFi ngày nay thường xuyên nhớ về mùa hè năm 2020.

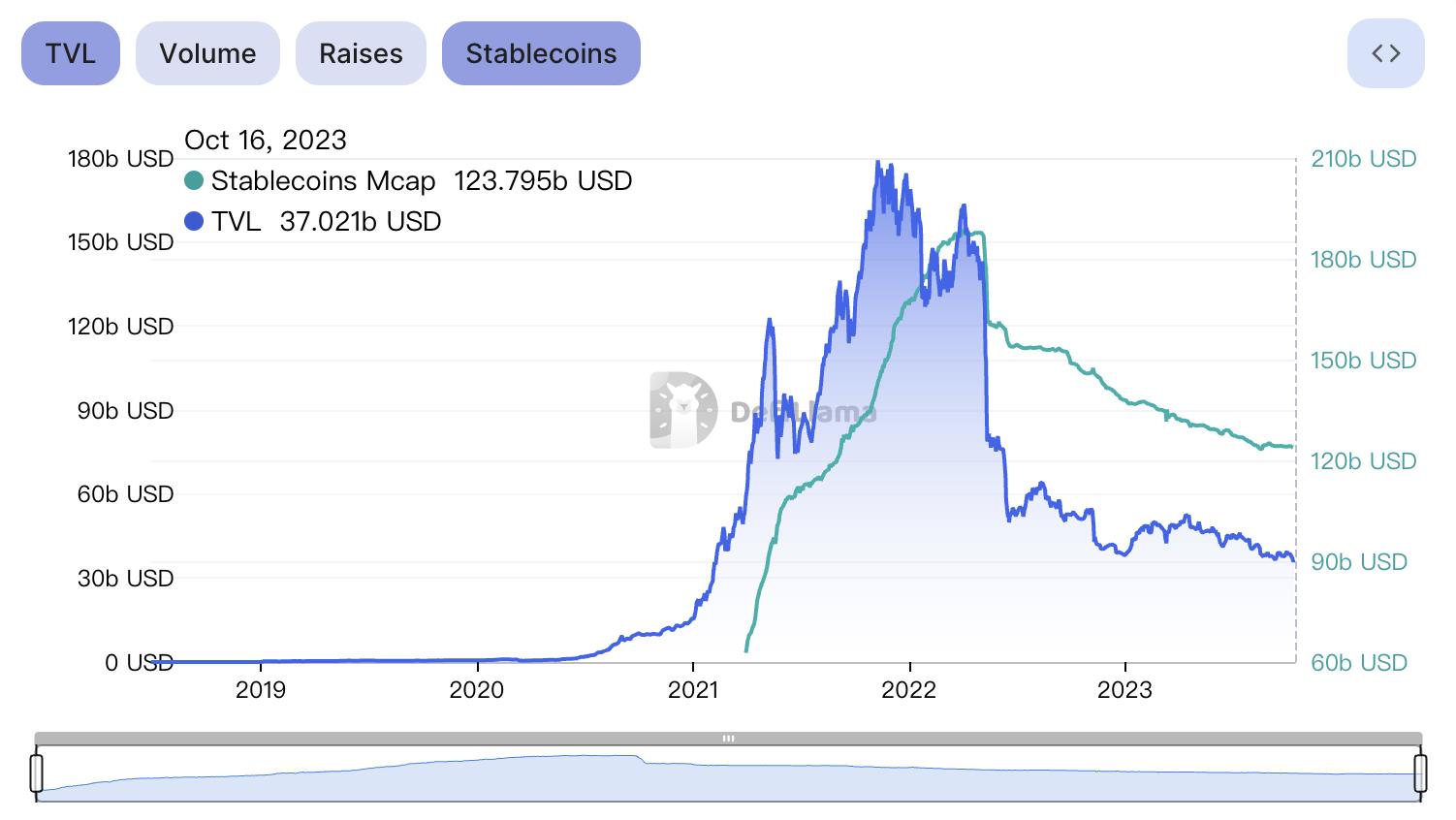

Thời điểm đó, lĩnh vực DeFi xuất hiện hàng loạt dự án mới. Khi làn sóng "khai thác thanh khoản" bùng nổ, tỷ suất lợi nhuận hàng năm (APR) lên tới ba hoặc bốn chữ số đã mang lại lợi nhuận khổng lồ cho nhiều người tham gia sớm, tiếp tục thu hút thêm người dùng và dòng vốn mới. Tuy nhiên, khi thị trường gấu đến, chỉ số TVL (giá trị khóa tổng cộng), thước đo quan trọng về thanh khoản và quy mô các dự án DeFi, đã giảm từ mức đỉnh 179,1 tỷ USD vào tháng 11/2021 xuống còn 37 tỷ USD vào thời điểm hiện tại (16/10/2023).

Nguồn: DefiLlama

Ngay cả các token quản trị của các dự án DeFi đầu ngành như UNI cũng đã giảm 90% so với mức cao nhất, một số dự án có thể tạo ra lợi nhuận thực tế dường như đã rơi vào vùng định giá hợp lý.

Nguyên nhân nào khiến các token DeFi đồng loạt lao dốc? Liệu định giá DeFi đã giảm sâu đến mức "vũng vàng"? Trong tương lai, những mảng nào trong DeFi được kỳ vọng? Người tham gia thị trường DeFi còn những cơ hội nào?

PANews đã phỏng vấn nhiều chuyên gia tham gia sâu vào lĩnh vực DeFi để tìm hiểu quan điểm của họ.

Sau giai đoạn được hưởng phí bảo hiểm cao, các dự án DeFi “giảm cả lượng lẫn giá”, một số dự án ngừng hoạt động

Khi TVL của các dự án DeFi giảm, giá token quản trị của chúng cũng liên tục đi xuống, lợi suất giảm, thậm chí những nền tảng được coi là an toàn nhất như Curve hay Balancer cũng lần lượt gặp sự cố, làm trầm trọng thêm làn sóng rút vốn.

Trong bối cảnh này, một số dự án chủ động thanh lý và đóng cửa, ví dụ như Saddle Finance – đối thủ cạnh tranh cũ của Curve trên Ethereum, dự án cho vay, giao dịch và stablecoin Algofi trên hệ sinh thái Algorand, hoặc Friktion – công cụ quản lý danh mục tự động trên Solana.

Dường như niềm tin vào thị trường DeFi đã chạm đáy.

Nguồn: Twitter chính thức của Saddle Finance

Về việc sụt giảm TVL ở các dự án DeFi, Mindao - nhà sáng lập dForce cho rằng TVL không phản ánh đúng tình hình phát triển thực tế. Dữ liệu hợp lý hơn là theo dõi biến động của stablecoin: từ mức cao nhất 190 tỷ USD giảm xuống 125 tỷ USD hiện nay, tức giảm 34%, so với mức giảm mạnh của TVL DeFi thì đây là con số khá ôn hòa, cho thấy phần lớn vốn vẫn đang nằm trong thị trường.

Về nguyên nhân giá token quản trị giảm, ông đưa ra ba lý do:

-

Thứ nhất, "Mùa hè DeFi" khởi đầu từ năm 2020 là chu kỳ đầu tiên đánh dấu sự trỗi dậy của phân khúc DeFi. Phần lớn các dự án đều được thành lập sau năm 2020, khi các đợt mở khóa token diễn ra, áp lực bán tăng mạnh ảnh hưởng đến giá;

-

Thứ hai, quá trình này cũng là giai đoạn kiểm chứng mô hình, nhiều dự án mang tính Ponzi quá rõ (như Luna) bị loại bỏ, bong bóng vỡ;

-

Cuối cùng là vấn đề pháp lý, gây tổn hại lớn đến hoạt động vận hành dự án, đặc biệt là các dự án tại Mỹ, điều này cũng được phản ánh rõ qua giá token DeFi.

Todd - đối tác của Nothing Research chỉ ra rằng, dù các token DeFi biểu hiện tốt trong thị trường tăng giá, nhưng bản chất là nhờ hưởng phí bảo hiểm thanh khoản. Nói một cách đơn giản là “giá ETH quá đắt nên mọi người mua các dự án dẫn đầu trên mạng lưới Ethereum”. Đến khi thị trường gấu, dòng tiền nhận thấy ETH bị định giá thấp hơn nên quay trở lại, do đó phí bảo hiểm thanh khoản biến mất. Vì vậy, dù các dự án DeFi liên tục ra mắt sản phẩm mới, chất lượng sản phẩm tốt hơn trước, giá lại càng giảm.

Theo Haibo - Giám đốc nghiên cứu PANews, do tồn tại khai thác thanh khoản, các token DeFi dễ rơi vào vòng xoáy tăng trưởng hoặc vòng xoáy tử thần.

-

Khi giá token quản trị tăng, APR khai thác cũng tăng, thu hút thêm vốn, thúc đẩy giá token tăng tiếp.

-

Tương tự, khi thị trường giảm, do lợi suất giảm khiến vốn rút ra, làm trầm trọng thêm đà giảm giá của token quản trị.

Đã tạo thành “vũng vàng”? Những dự án có lợi nhuận thực tế được đánh giá cao hơn

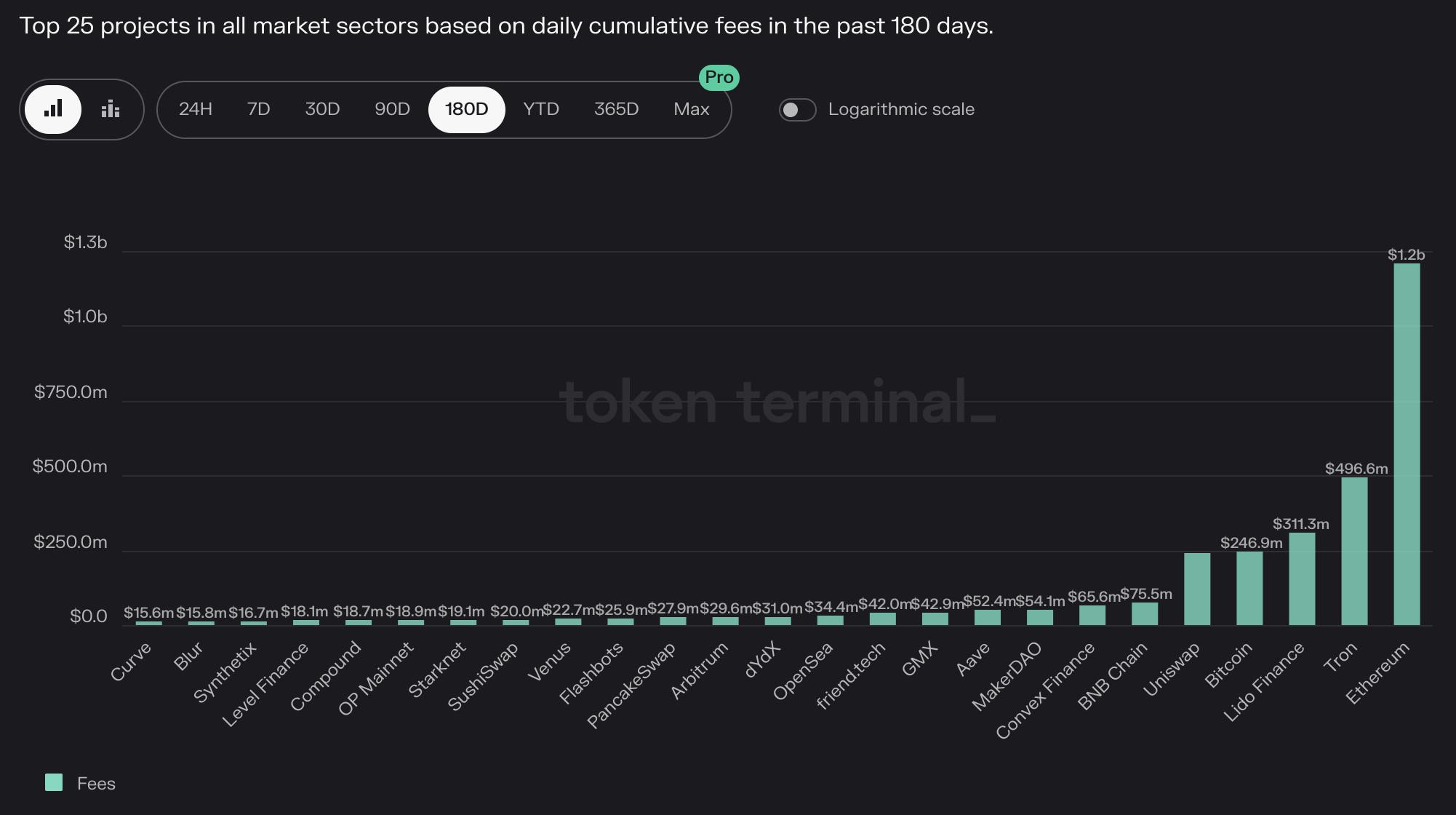

Token DeFi là nhóm tài sản giảm mạnh trong thị trường gấu lần này, tuy nhiên DeFi cũng là một trong số ít lĩnh vực có thể tạo ra lợi nhuận thực tế. Khi thị trường giảm, các chỉ số như chi phí, P/E ngày càng được chú ý. Một số dự án có thể tạo ra lợi nhuận thực tế, liệu điều này có nghĩa là định giá DeFi đã giảm sâu đến mức “vũng vàng”?

Nguồn: Token Terminal

Mindao cho biết, trải qua vài năm phát triển, hiện nay chúng ta đánh giá các giao thức đều nhấn mạnh vào lợi nhuận thực tế, ví dụ như xu hướng RWA gần đây, việc đưa lợi tức trái phiếu Mỹ vào DeFi là một bước tiến hợp lý.

Xét về định giá, đúng là nhiều dự án hiện nay có định giá thị trường thứ cấp rất hấp dẫn, nhưng phần lớn vẫn chưa tìm ra con đường bền vững. Do đó, không phải dự án nào cũng tạo thành “vũng vàng” về mặt định giá.

Theo quan điểm của Haibo, so với hệ thống định giá dựa vào TVL hoặc kỳ vọng tương lai trước đây, việc sử dụng các chỉ số tài chính truyền thống như P/E để đánh giá dự án là một bước tiến. Chỉ một số ít dự án có thể tính toán rõ ràng P/E, trong đó đại diện tiêu biểu là các dự án thuộc nhóm DeFi.

Trong các chuỗi công khai sử dụng cơ chế PoS, ETH là tài sản biểu hiện tốt nhất dưới hệ thống định giá này, với tỷ lệ lạm phát âm 0,2%, ngoài ra việc stake ETH còn mang lại lợi suất khoảng 4% mỗi năm. Trong khi đó, hầu hết các token gốc khác của các chuỗi PoS khác đều có lợi suất stake trừ đi lạm phát là âm.

So sánh với lĩnh vực DeFi, các tài sản như MKR có P/E dưới 25. Bởi vì có tiêu chuẩn định giá chặt chẽ hơn, việc mua đáy các tài sản có lợi nhuận thực tế này trở nên chắc chắn hơn, đồng thời yêu cầu đối với các dự án tương tự cũng khắt khe hơn, khiến những dự án không tạo ra lợi nhuận hoặc liên tục thua lỗ có thể giảm sâu hơn trong thị trường gấu.

Hedy - Nhà nghiên cứu trưởng của OKLink chỉ ra rằng, nhìn chung quy mô thị trường còn nhỏ, rất dễ bị ảnh hưởng bởi tâm lý thị trường, do đó thường xảy ra hiện tượng giá lệch khỏi giá trị. Hiện tượng này có thể khiến thị trường trong ngắn hạn trở nên quá lạc quan hoặc quá bi quan, dẫn đến giá tài sản không phản ánh đúng cơ bản.

Ngoài ra, trong ngành Web3, văn hóa và sự đồng thuận, nói cách khác là giá trị cảm xúc, cũng được khuếch đại. Do đặc tính phi tập trung của DeFi, thành công của dự án thường phụ thuộc vào sự đồng thuận và ủng hộ từ cộng đồng. Văn hóa và sự đồng thuận này có thể tạo ra dao động về giá trị cảm xúc trên thị trường, từ đó ảnh hưởng thêm đến giá tài sản.

Chiến lược thực tế hiện tại: Cơ hội sinh lời từ ETH Staking và Maker DSR

Trong thị trường gấu, cơ hội kiếm lợi nhuận an toàn giảm mạnh, lãi suất gửi DAI của Maker cung cấp một lựa chọn hấp dẫn. Maker sử dụng tài sản thế chấp để phát hành DAI đầu tư vào các sản phẩm trái phiếu kho bạc Mỹ kỳ hạn ngắn, sau đó phân phối lợi nhuận cho người nắm giữ DAI. Tính đến ngày 16/10, khối lượng phát hành DAI là 5,55 tỷ USD, nhưng chỉ có 1,69 tỷ DAI được gửi vào hợp đồng lãi suất gửi DAI (DSR). Ngay cả khi trả 5% lợi suất cho phần vốn này, sau khi trừ chi phí, Maker vẫn có lợi nhuận ròng khoảng 70 triệu USD mỗi năm. Sau Maker, Frax cũng ra mắt sFRAX tương tự sDAI trong phiên bản V3 tháng này, hiện cung cấp lợi suất 6,85%.

Do USDC và DAI có thể hoán đổi miễn phí thông qua Mô-đun ổn định neo (PSM) của Maker, ban đầu lãi suất được đặt ở mức 8%, điều này đã tạo ra một số chiến lược kết hợp giữa staking ETH dạng thanh khoản và Maker DSR để kiếm lợi nhuận.

-

Ngày 7/8, Shen Yu chia sẻ một chiến lược: stake ETH thành wstETH qua Lido, thế chấp wstETH trên MakerDAO để鑄 DAI, sau đó gửi DAI vào DSR; bỏ vào 1000 ETH có thể tạo ra thu nhập 50 ETH và 25.000 DAI mỗi năm.

-

Todd chia sẻ danh mục tài sản và chiến lược sinh lời của mình. Ông cho biết hiện phần lớn vốn đang nằm trong SparkDAO, kế đến là ETH Staking, hai vị thế lớn nhất tương ứng với ETH và USDT, lợi suất trung bình của cả hai đều khoảng 4-5%.

Ngoài DSR của Maker đang được chú ý, Haibo cho rằng về phương diện lợi nhuận còn có một số lựa chọn khác, ví dụ như sFRAX của Frax cũng có lợi suất không thua kém DSR của Maker. Nếu muốn lợi suất cao hơn, có thể cân nhắc cung cấp thanh khoản cho các phái sinh staking ETH thanh khoản trên các DEX uy tín (ví dụ Velodrome) như cặp wstETH/ETH hoặc sfrxETH/frxETH; với stablecoin, có thể xem xét cơ hội trên các chuỗi công mới, như bể ổn định MOD trong Thala trên Aptos hoặc cung cấp thanh khoản MOD/USDC, lợi suất càng cao thì rủi ro càng lớn.

Ngoài ra, sau khi mô hình kinh doanh của Maker được chứng minh là sinh lời, thị trường cũng xuất hiện nhiều dự án tài sản thế giới thực (RWA) tuyên bố mang lại lợi nhuận thực tế. Vì tham gia các dự án này cần tin tưởng vào thực thể ngoài chuỗi, nhà đầu tư cần lưu ý phân biệt thật/giả. Không nghi ngờ gì nữa, các dự án vận hành lâu dài, có nền tảng vững chắc như Maker đáng tin cậy hơn.

Các mảng được kỳ vọng trong tương lai: Lợi nhuận nội sinh, RWA, stablecoin, hạ tầng

Từ khởi đầu là cho vay và giao dịch, DeFi đã phát triển thành nhiều mảng riêng biệt, mỗi mảng đều có cơ hội và thách thức riêng. Ví dụ trong DEX, ngay cả Uniswap – cái tên dẫn đầu phục vụ đông đảo người dùng – cũng không thể mang lại lợi nhuận nào cho giao thức hay người nắm giữ token UNI; các sàn giao dịch phái sinh trên chuỗi dù được cho là có tiềm năng tăng trưởng lớn, nhưng hiện tại chủ yếu dựa vào mining để giành thị phần.

Todd đặc biệt nhấn mạnh các dự án có thể tạo ra lợi nhuận nội sinh (Native Yield). Dù một số dự án DeFi có thể đưa lợi nhuận truyền thống vào Ccrypto, điều này rất hữu ích để giữ chân vốn hiện có, nhưng rõ ràng khả năng tự tạo ra lợi nhuận nội sinh mới là chìa khóa thu hút người dùng mới trong tương lai.

Mindao tập trung vào stablecoin phi tập trung, ông cho rằng DeFi là hạ tầng tài chính của Crypto, cốt lõi nhất chính là stablecoin phi tập trung: “Chúng ta thấy gần đây các stablecoin phi tập trung lần lượt đưa vào lợi tức tài sản RWA, sự kết hợp giữa stablecoin phi tập trung, lợi tức thực tế RWA và tài sản LSD, tôi nghĩ mảng này có nhiều cơ hội.”

Hedy cho rằng, cùng với sự phát triển của DeFi, tầm quan trọng của một số hạ tầng dần nổi bật, hiện tại tôi tiếp tục đánh giá cao các lĩnh vực như ví Web3, giải pháp đa chuỗi và dữ liệu trên chuỗi. Những hạ tầng này đóng vai trò then chốt trong việc thúc đẩy sự phát triển của hệ sinh thái DeFi và hiện thực hóa giá trị thực sự của nó. Bên cạnh đó, RWA cũng đáng được chú ý, vì đây là cầu nối giữa thế giới bên ngoài với DeFi. Việc tích hợp RWA sẽ thúc đẩy mạnh mẽ sự hòa nhập giữa DeFi và nền kinh tế thực tế, mở rộng phạm vi ứng dụng và cơ hội cho DeFi.

Giá trị của các dự án DeFi đã được thể hiện, trong thị trường gấu, “sống sót” là điều quan trọng nhất. DeFi là lĩnh vực phát triển nhanh, gần như tất cả các dự án DeFi hàng đầu đều đang tích cực cập nhật và cải tiến, có lẽ một phần trong số các dự án hiện tại sẽ trở thành động cơ thúc đẩy đợt tăng giá tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News