Phân tích ngắn về vòng đời giao dịch khối và xu hướng mới hướng tới Rollup-centric

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích ngắn về vòng đời giao dịch khối và xu hướng mới hướng tới Rollup-centric

Bài viết này nhằm chia sẻ quan điểm cá nhân dựa trên các quan sát gần đây về thị trường cấp một trong lĩnh vực cơ sở hạ tầng.

Tác giả: Jiawei, IOSG Ventures

Thấm thoắt mà 2023 đã sắp bước vào quý IV.

Nhìn chung, thị trường sơ cấp gần đây khá ảm đạm, phần lớn các dự án đều là "rót rượu cũ vào chai mới".

Chỉ xét về định giá thì độ nóng vẫn chưa giảm. Bài viết này nhằm kết hợp quan sát thị trường sơ cấp trong lĩnh vực hạ tầng cơ sở gần đây để chia sẻ một số quan điểm cá nhân.

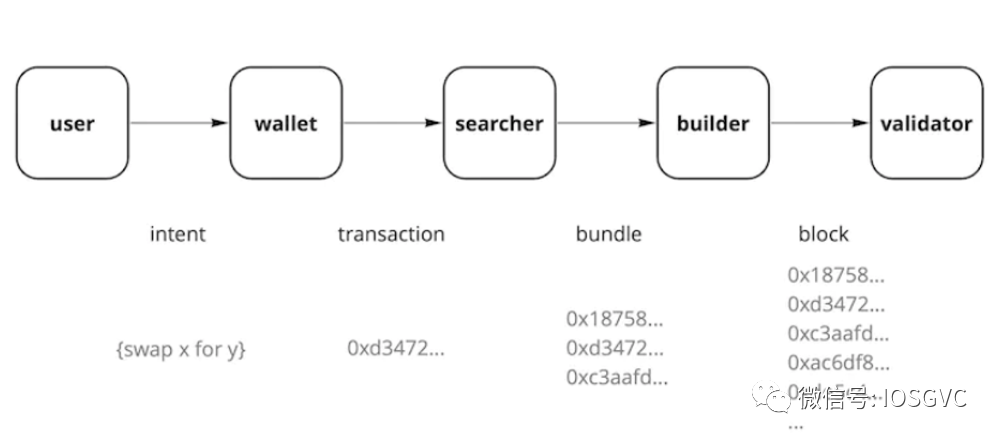

Chu kỳ giao dịch

Theo chu kỳ sống của giao dịch, một số dự án hạ tầng có thể được phân thành các nhóm sau:

-

Validator

-

Validator có thể được phân loại theo Solo Staker, Nhà cung cấp dịch vụ Staking, CEX Staking và Liquid Staking; hoặc cũng có thể chia theo hai nhóm: native tiền mã hóa (Lido) và tuân thủ quy định (Liquid Collective).

-

Hiện tại tỷ lệ stake ETH khoảng 22%, tác giả ước tính trong vòng một đến hai năm tới vẫn còn dư địa tăng trưởng khoảng 15%, và phần thị trường tăng thêm này rất có khả năng đến từ các tổ chức truyền thống coi stake ETH như một công cụ phân bổ tài sản. Việc các tổ chức truyền thống nắm giữ vị thế stake ETH sẽ giúp củng cố và đa dạng hóa tập hợp validator của Ethereum.

-

Các nhà cung cấp dịch vụ lưu ký (như Fireblocks và BitGo) chủ yếu hợp tác với các Nhà cung cấp dịch vụ Staking để cung cấp dịch vụ tích hợp lợi nhuận (Yield Aggregation) tùy chỉnh trọn gói; đồng thời, hầu hết ví, đặc biệt là ví phần cứng, cũng đã tích hợp cổng staking. Những hợp tác này thuộc nhóm đối tác phân phối (Distribution Partnership) trong mảng staking, có mức độ tự do cao, thậm chí các đối thủ cạnh tranh cũng có thể hợp tác và hỗ trợ lẫn nhau. Trong đó, nhà cung cấp giải pháp staking thường nhận được khoảng 10%-30% lợi nhuận, còn bên cung cấp lưu lượng người dùng sẽ nhận được phần chia lợi nhuận lớn hơn.

-

Hiện nay, thị trường staking ETH đang trong trạng thái cạnh tranh động, bị thúc đẩy bởi các sự kiện (ví dụ như SEC cấm Kraken hoạt động staking tại Mỹ), chiến tranh giá cả (giảm phí dịch vụ staking) và sự khác biệt hóa khách hàng mục tiêu (hai hướng đi: native tiền mã hóa và tuân thủ quy định). Tác giả cho rằng thị trường tuân thủ sẽ là chiến trường then chốt trong tương lai. Về mặt khu vực, khi Mỹ siết chặt quản lý tiền mã hóa, phần lớn các dịch vụ staking đang tìm lối thoát ở khu vực châu Á - Thái Bình Dương, nơi cùng với Trung Đông trở thành điểm tăng trưởng mới cho dịch vụ staking.

-

-

Builder

-

Builder tổng hợp nguồn Orderflow qua nhiều kênh, tham gia đấu giá để giành quyền kiểm soát không gian khối. Nhìn ngược lại, việc Builder làm chính là mua sỉ không gian khối từ Proposer, sau đó tách nhỏ bán lại cho Searcher – hành động như một trung gian hưởng chênh lệch. Hai yếu tố tạo nên năng lực cạnh tranh cốt lõi của Builder là: Orderflow và Cơ sở hạ tầng (Infrastructure).

-

Yếu tố đầu tiên là nguyên liệu sản xuất cơ bản nhất để xây dựng khối, càng thu thập được nhiều Orderflow thì càng có nhiều cơ hội khai thác MEV. Nếu Builder không nắm đủ lượng dòng đơn hàng, dù có chiến lược tốt đến đâu cũng vô dụng, khó có sức cạnh tranh trên thị trường.

-

Yếu tố thứ hai còn gọi là năng lực mô phỏng (Simulation Capability), tức là phải liên tục mô phỏng thực thi các giao dịch đầu vào và cập nhật giá thầu, đồng thời theo dõi giá thầu của đối thủ để điều chỉnh phù hợp. Quá trình này diễn ra từng mili giây, Builder có thể cập nhật giá thầu hàng trăm lần trong một Slot ngắn ngủi chỉ 12 giây.

-

Builder cũng cần thực hiện Subsidy (tức là đốt tiền để trợ giá) một cách hợp lý nhằm giành hoặc duy trì thị phần. Sơ bộ, thị phần Block Building có thể hiểu là Execution/Inclusion Guarantee – nghĩa là khi Searcher gửi Bundle cho bạn, xác suất Bundle đó được đưa vào khối kế tiếp là bao nhiêu. Vì liên quan trực tiếp đến lợi nhuận, Searcher yêu cầu rất cao về đảm bảo thực thi. Do đó, trợ giá được xem là một hình thức marketing. Giá thầu giữa các Builder có thể chênh lệch rất nhỏ, nên mỗi Slot không cần trợ giá quá nhiều. Trong môi trường cạnh tranh này, việc lựa chọn thông minh khi nào nên trợ giá, khi nào không, và trợ giá bao nhiêu, cũng là một không gian để chơi trò đấu trí.

-

Kể từ The Merge, khi MEV-Boost dần được áp dụng đến nay, cục diện cạnh tranh giữa các Builder đã trải qua vài lần thay đổi. Với lợi thế và kinh nghiệm tích lũy về Orderflow và Infrastructure, các Builder hàng đầu có thể đạt được vị thế độc quyền, khó bị lay chuyển. Nhìn chung, tác giả cho rằng Builder đã rơi vào tình trạng "kẻ thắng cuộc chiếm tất cả", bốn Builder hàng đầu chiếm tới 85% thị phần. Xét về mô hình kinh doanh thì lợi nhuận tương đối mỏng, tính ổn định và bền vững chưa rõ ràng. Các Builder trung bình hoặc xếp sau khó thu được động lực kinh tế đủ và bền vững, cuối cùng có thể buộc phải rút lui khỏi cuộc đua, điều này càng củng cố thêm vị thế thống trị của các Builder đầu ngành. (Ở đây đang nói về Neutral Builder; nếu là dạng Searcher-Builder Entity thì tình hình khả quan hơn, nhưng do liên quan đến chênh lệch giá giữa CEX-DEX nên khó ước tính lợi nhuận.)

-

-

Người dùng và ví

-

OFA (Orderflow Auction). OFA là việc người dùng hoặc ví gửi đơn hàng đến OFA, cung cấp một phần thông tin đơn hàng để bên mua đánh giá giá trị, rồi dựa vào đó trả giá để tham gia đấu giá. Cuối cùng, khoản giá thắng sẽ được hoàn lại cho người dùng hoặc ví dưới dạng hoàn tiền (rebate). Hiện tại có hai sản phẩm chính là MEV-Share và MEV Blocker. Đến nay, sản phẩm thứ hai đã hoàn trả khoảng 443 ETH cho khoảng 320.000 người dùng.

-

Xét về tổng thể, OFA là điều tích cực đối với người dùng (mặc dù gần đây Blocknative có bài viết cho rằng OFA dẫn đến trượt giá lớn hơn và tốc độ thực thi chậm hơn), vì họ được hưởng phần giá trị sinh ra từ dòng đơn hàng của mình trên mạng, nhận được khoản hoàn tiền trước đây không có; đồng thời tránh được hiện tượng front-run hay tấn công sandwich. Ví cũng có thể tận dụng dòng đơn hàng như một cách kiếm lời từ lưu lượng. Mặt khác, OFA trở thành kênh mới để Searcher và Builder thu thập Orderflow, mang lại lựa chọn đa dạng hơn. Tuy nhiên, nếu ngày càng nhiều người dùng và ví sử dụng OFA thay vì gửi giao dịch vào mempool công cộng, đồng nghĩa chi phí thu thập Orderflow tăng lên, gây ép lợi nhuận cho các đơn vị phía thượng nguồn chuỗi cung ứng.

-

-

Intent (Ý định) là một khái niệm bao trùm rộng trong chu kỳ giao dịch. Intent có thể xem là sự chuyển đổi mô hình giao dịch trên blockchain.

-

Phương thức giao dịch truyền thống do người dùng chỉ định lộ trình. Giống như mời ai đó ăn cơm, tôi chọn một nhà hàng, chỉ định từng món ăn, cân bằng đồ mặn và đồ chay... Cốt lõi của Intent là nêu nhu cầu và sẵn sàng trả bao nhiêu cho nhu cầu đó, sau đó tổ chức đấu thầu và chọn phương án tối ưu. Tôi có thể đặt ngân sách 500 cho mỗi người, để các nhà hàng đề xuất kế hoạch, cuối cùng tôi chọn phương án tốt nhất. Khi nhu cầu được đáp ứng như nhau, cạnh tranh sẽ thể hiện ở giá cả. Các nhà hàng sẽ phản đấu giá, từ đó giảm chi phí cho người dùng.

-

Tác giả cho rằng Intent là một hướng đầu tư quan trọng. Chủ yếu dựa trên ba lý do: thứ nhất, giao dịch là hình thức biểu đạt cơ bản của các thực thể trên chuỗi, Intent tạo ra bước chuyển cấp độ mô hình trên nền tảng này; thứ hai, lĩnh vực này còn khá non trẻ, các dự án, nhà phát triển, cộng đồng như Flashbots, Essential vẫn đang trong giai đoạn khám phá, cục diện chưa ngã ngũ; thứ ba, Intent tương đối phức tạp, không gian thiết kế về kiến trúc kỹ thuật và động lực kinh tế khá rộng, các giải pháp khác nhau có thể rất khác biệt, chưa thể vội kết luận ai sẽ là người chiến thắng.

-

Dù vậy, tác giả tin rằng trong một thời gian dài, vẫn sẽ tồn tại trạng thái chuyển tiếp song song giữa hai mô hình giao dịch truyền thống và Intent. Việc đề cập đến mô hình lấy Intent làm trung tâm dường như còn quá sớm.

-

Tóm lại, phân loại theo chu kỳ giao dịch cho thấy xu hướng các dự án hạ tầng đang hướng về phía thượng nguồn của chu kỳ này, trong quá trình đó mức độ chuyên môn hóa và tinh tế hóa ngày càng cao, đồng thời liên tục mở rộng sự đa dạng cạnh tranh và đảm bảo điều kiện cạnh tranh công bằng.

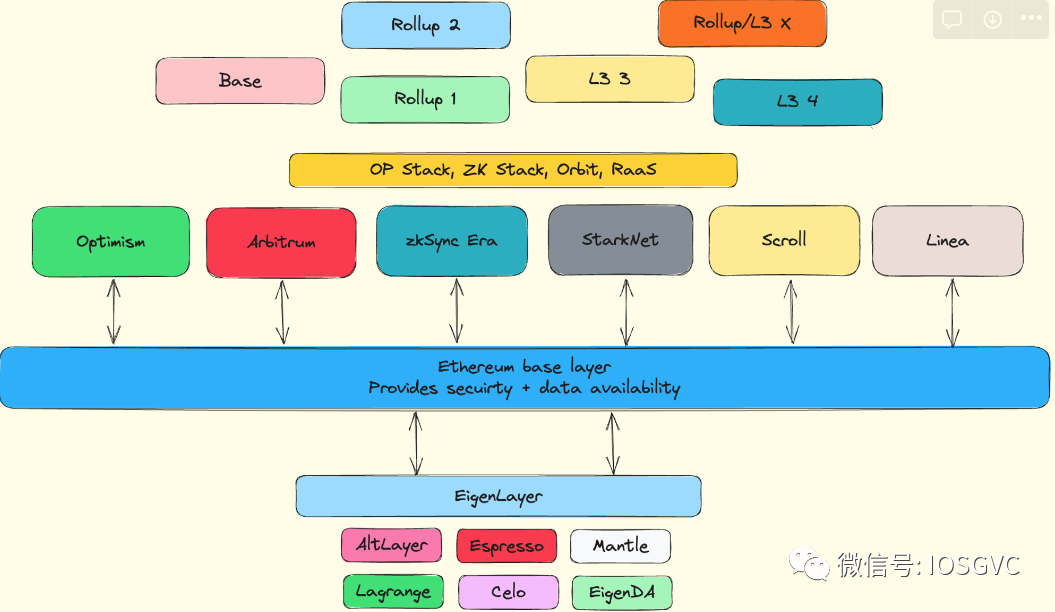

Lộ trình lấy Rollup làm trung tâm

Vitalik đã đề xuất Lộ trình lấy Rollup làm trung tâm vào tháng 10 năm 2020, tức là Ethereum cần tập trung hỗ trợ Rollup trong trung và ngắn hạn. Thứ nhất, việc mở rộng quy mô lớp cơ sở của Ethereum sẽ tập trung vào việc mở rộng dung lượng dữ liệu khối, dành thêm không gian cho tính sẵn sàng dữ liệu, điều này sau đó thể hiện qua sharding dữ liệu và EIP-4844. Thứ hai, cơ sở hạ tầng Ethereum sẽ được điều chỉnh để hỗ trợ Rollup (như hỗ trợ L2 của ENS, tích hợp ví L2 và chuyển tài sản liền mạch giữa các L2).

Dựa trên thực trạng phát triển mạnh mẽ của các thành phần mô-đun hiện nay, chúng ta đã thấy hình hài ban đầu của tầm nhìn Rollup-centric Roadmap. Trong kiến trúc này, Ethereum dần lùi lại, gỡ bỏ gánh nặng xử lý, trở thành một lớp thanh toán và lớp sẵn sàng dữ liệu đủ an toàn. Rollup phổ thông chủ yếu đảm nhiệm nhiệm vụ mở rộng quy mô, gánh vác phần lớn ứng dụng và lưu lượng người dùng, đồng thời tiếp tục hỗ trợ các môi trường thực thi chuyên dụng cho riêng các ứng dụng như riêng tư, game thông qua L3 (tức là Fractal Scaling). RaaS cung cấp công cụ khởi động hạ tầng nhanh chóng cho các nhà phát triển. Restaking tận dụng vị thế stake ETH hiện có để cung cấp niềm tin kinh tế, niềm tin phi tập trung và sự đồng bộ với Ethereum cho các thành phần mô-đun mới. Khi tiện ích của ETH ngày càng mở rộng, các thành phần này cũng củng cố vị thế của Ethereum như một lớp nền tảng cơ bản, đồng thời tạo phản hồi giá trị.

Đơn thể và mô-đun luôn là chủ đề tranh luận bất tận. Khi hệ thống đạt đến mức độ phức tạp nhất định, mô-đun hóa thường là lựa chọn đã được thực tiễn kiểm chứng. Ví dụ điển hình là ô tô – một sản phẩm mô-đun điển hình. Mô-đun hóa như một nguyên tắc thiết kế kỹ thuật, mang lại những ưu thế như giao diện chuẩn hóa, tính độc lập, khả năng tái sử dụng và linh hoạt.

Các dự án hạ tầng vẫn được thúc đẩy bởi câu chuyện kể (narrative) và giải quyết vấn đề, chỉ nhìn vào mô hình kinh doanh thì khó có thể biện minh cho định giá khổng lồ. Trong bối cảnh mô-đun hóa này, cạnh tranh giữa các dự án mô-đun ngày càng nghiêng về BD Game (trò chơi quan hệ đối tác), tâm lý thị trường ảm đạm trong mùa熊市 phóng đại tầm quan trọng của BD, thử thách năng lực vận hành, tiếp thị và xây dựng thương hiệu của đội ngũ dự án. Rollup và các dự án DA cần người dùng và khách hàng là điều hiển nhiên. Sequencer muốn tạo hiệu ứng mạng thì phải có giá trị đủ lớn để thu hút người dùng. RaaS cũng không phải câu chuyện mới, Substrate đã cho phép tạo chuỗi chỉ với một cú nhấp vào năm 2019; bản thân công cụ không quan trọng bằng, then chốt là các nhà phát triển dùng công cụ đó có thể xây dựng ứng dụng gì, sau đó mới bàn đến phản hồi giá trị. Đối với các dự án Shared Security, tính tăng trưởng của EigenLayer và Babylon cũng phụ thuộc vào việc bên có nhu cầu cung cấp đủ động lực kinh tế và tính bền vững. Việc sao chép một DEX hoặc ứng dụng tương tự trên mỗi Rollup không thể gọi là hệ sinh thái, mà cần những sản phẩm tạo ra sự khác biệt như Friend.tech.

Nhìn chung, hiện tại Ethereum và hệ sinh thái L2 của nó vẫn chiếm ưu thế, với các ứng dụng phổ biến hơn, cơ sở người dùng vững chắc hơn và độ an toàn đã được kiểm chứng qua thời gian dài, tất cả đều không ngừng củng cố hào moat của hệ sinh thái này. Celo dù là L1 nhưng gần đây cũng chuyển sang làm L2 của Ethereum, được hỗ trợ bởi Restaking. Sau khi câu chuyện Alt-L1 dần suy tàn và tiếng nói về chuỗi ứng dụng (app-chain) ngày càng bị thay thế bởi App-Rollup, các dự án mới buộc phải trả lời câu hỏi "có nên gắn bó với Ethereum hay không". Ví dụ, dù Celestia đang dẫn dắt câu chuyện về blockchain mô-đun, nhưng bản thân nó không có liên hệ trực tiếp với Ethereum. Là một lớp DA phổ thông, xét ở góc độ rộng, Celestia phải cạnh tranh với Ethereum, đồng thời ở cấp độ tương đương cũng phải cạnh tranh với EigenDA dựa trên Restaking. Trong mô hình tâm lý phân loại dự án kiểu này, tính chính thống dường như đang chi phối đánh giá vĩ mô của con người về các dự án. Nhưng dù sao đi nữa, quay lại logic đầu tư, điều quan trọng vẫn là xem liệu dự án có thực sự giải quyết vấn đề thực tế hay không, chứ không phải tạo nhu cầu một cách vô căn cứ; có tích cực chủ động truyền thông ra bên ngoài hay không, chứ không phải làm việc trong im lặng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News