Đối thoại Wintermute: Chúng tôi là nhà cung cấp thanh khoản, không phải nhà tạo lập thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Đối thoại Wintermute: Chúng tôi là nhà cung cấp thanh khoản, không phải nhà tạo lập thị trường

Đằng sau tất cả các tranh cãi về quản lý, thanh khoản và cạnh tranh, các nhà tạo lập thị trường thực sự đang suy nghĩ như thế nào?

Phỏng vấn, biên tập: Jack, BlockBeats, Vision, Metastone

Market Maker (nhà tạo lập thị trường), hoặc còn gọi là Nhà cung cấp thanh khoản (LP), chuyên cung cấp thanh khoản cho thị trường nhằm đảm bảo sự phát triển lành mạnh và vận hành ổn định của các dự án. Trong lĩnh vực tài chính truyền thống, các nhà tạo lập thị trường chịu sự giám sát chặt chẽ; tuy nhiên trong ngành tiền mã hóa, sự phát triển của họ lại mang tính "hoang dã", điều này khiến phân khúc này bị chỉ trích vì "góp phần thúc đẩy sự sụp đổ của nhiều dự án", "kiếm lời từ chênh lệch giá", hay "tạo nên sự phồn vinh giả tạo cho ngành".

Sự sụp đổ của FTX trước đây, cùng hàng loạt nền tảng hàng đầu bị ảnh hưởng nặng nề, khiến mảng tạo lập thị trường và cho vay trở thành tâm điểm thiệt hại. Với nhà đầu tư đại chúng, việc nói về nhà tạo lập thị trường giống như trò chơi "sờ voi đoán hình". Đằng sau mọi tranh cãi — về quản lý, thanh khoản, cạnh tranh — suy nghĩ thực sự của các nhà tạo lập thị trường là gì? Tại hội nghị TOKEN 2049, BlockBeats đã có cuộc phỏng vấn độc quyền với Yoann Turpin, đồng sáng lập Wintermute, một trong những nhà tạo lập thị trường nổi tiếng nhất trong ngành tiền mã hóa.

Wintermute hiện là một trong những nhà tạo lập thị trường lớn nhất trong lĩnh vực tiền mã hóa, từng tham gia tạo lập thị trường cho các dự án như dYdX, OP, BLUR, ARB, APE. Đồng sáng lập Yoann Turpin tốt nghiệp trường kinh doanh EDHEC, từng giữ chức đồng sáng lập kiêm CFO tại Innovify, sáng lập Kaifuku Capital.

Duy trì trạng thái "trung lập thị trường"

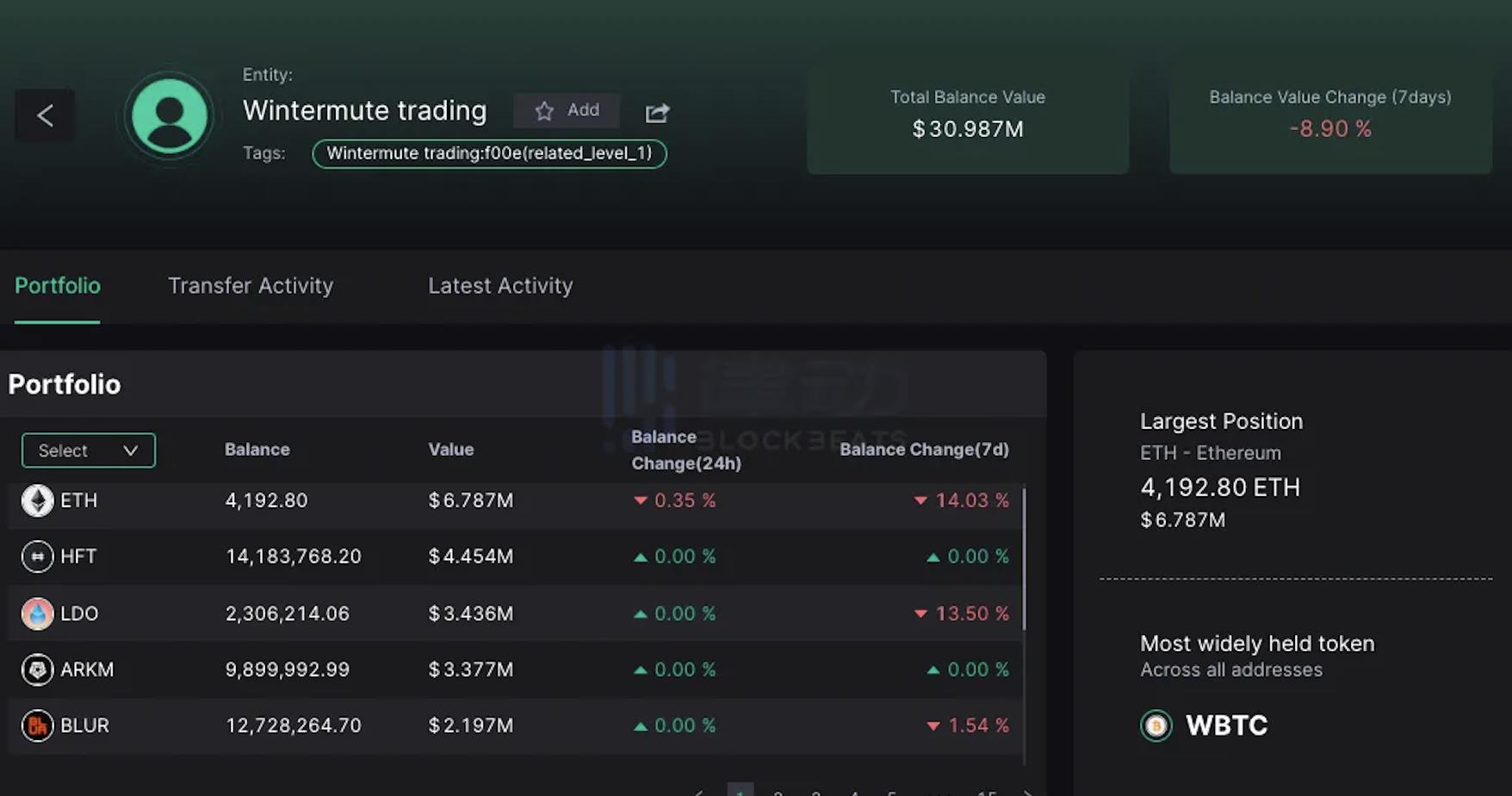

Quy mô hiện tại của Wintermute là bao nhiêu? Theo thông tin từ trang web chính thức của Wintermute, đến thời điểm viết bài, tổng khối lượng giao dịch tích lũy của họ đã vượt quá 2 nghìn tỷ USD. Dữ liệu từ watchers cho thấy tài sản giao dịch lớn nhất của Wintermute hiện nay đến từ Ethereum, nhưng con số này chỉ chiếm chưa đến 1% trong danh mục token mà họ giao dịch.

Nguồn ảnh: watchers

BlockBeats: Xin hãy giới thiệu về bản thân anh và Wintermute.

Yoann: Chúng tôi đồng sáng lập Wintermute vào năm 2017, hiện nay đội ngũ khoảng dưới 100 người. So với con số 20 người vào năm 2021, quy mô đã tăng đáng kể, điều này cũng phản ánh sự thay đổi trong hình thái hoạt động của Wintermute. Chúng tôi đang cố gắng trở thành một nền tảng ngày càng đa dạng hơn, tập trung nhiều hơn vào thị trường giao dịch, và vào năm 2021, chúng tôi đã tiến vào thị trường phái sinh tại Singapore.

Chúng tôi ngày càng tham gia sâu vào giao dịch OTC, vì vậy có thêm nhiều khách hàng, nhưng thực tế thì chúng tôi giao dịch trực tiếp với đối tác, trên tài khoản tự doanh. Hiện tại, Wintermute đã phát triển thành nhà tạo lập thị trường giao ngay lớn nhất thế giới, chiếm từ 16% đến 20% tổng khối lượng giao dịch toàn thị trường. Trên thị trường phái sinh, chúng tôi nằm trong top 5 nhà tạo lập thị trường quyền chọn. Chúng tôi cũng rất tích cực trong đầu tư, hiện có khoảng 100 dự án đầu tư, tương đương khoảng 100 triệu USD tài sản rủi ro trên bảng cân đối kế toán.

Chúng tôi cũng ươm tạo một số dự án, ví dụ như Bebop. Ngoài ra, chúng tôi ngày càng tham gia nhiều hơn vào các khoản đầu tư công khai. Wintermute mong muốn duy trì quy mô công ty ở mức nhỏ để có thể tập trung cao độ vào mục tiêu. Khi bạn có hai hay ba mảng kinh doanh trong cùng một doanh nghiệp, mọi thứ sẽ trở nên rối rắm, vì vậy chúng tôi cho rằng cách tốt nhất là tách riêng các hoạt động hoặc để người khác hỗ trợ thực thi ý tưởng. Trong vài tuần tới, mọi người sẽ thấy một số kết quả, cũng như các khung làm việc rõ ràng hơn về ươm tạo và khai thác.

Là một người sáng lập, hiện tôi tập trung chủ yếu vào các giao dịch đầu tư mạo hiểm và phát triển kinh doanh, đặc biệt tại khu vực châu Á, điều đó nghĩa là tôi sẽ khám phá nhiều hơn tại Hàn Quốc. Tôi đã đến Nhật Bản và Peru vào đầu năm nay, và năm tới sẽ đến New York. Chúng tôi thường xuyên qua lại Hồng Kông, và trong vài năm tới sẽ tìm hiểu thị trường Đông Nam Á, bao gồm cả Indonesia.

Tránh mở rộng quá mức

BlockBeats: Các anh đã vượt qua mùa đông thị trường như thế nào? Trong quá trình thanh lý hàng loạt xảy ra trên DeFi, Wintermute sẽ áp dụng chiến lược gì? Phái sinh trên chuỗi DeFi sẽ ảnh hưởng ra sao đến thị trường tiếp theo?

Yoann: Về cơ bản, khi thị trường giảm, chúng tôi bắt đầu mua vào, vì mọi người thường chủ động đẩy chúng tôi vào một vị thế, chúng tôi gần như bị buộc phải nắm giữ vị thế long, rồi sau đó vừa mua vừa bán. Mục tiêu là dù có thể thua lỗ trên vị thế long, nhưng thông qua chênh lệch mua bán, chúng tôi kiếm đủ tiền để bù đắp tổn thất. Đó là cách chúng tôi sống sót qua mùa đông thị trường.

Về DeFi, đây là một câu hỏi thú vị, bởi đôi khi mọi người hiểu nhầm rằng chúng tôi bán trên các giao thức DeFi. Những gì họ thấy trên mạng thực chất chủ yếu là việc mua trên CeFi rồi chuyển sang DeFi, vì DeFi có thanh khoản dồi dào hơn. Có thể chúng tôi vừa mua rất nhiều token trên Binance hoặc các sàn giao dịch khác, sau đó cần nơi để bán ra, và DeFi đóng vai trò như kênh thoái vốn thông qua P2P. Nhưng nhìn chung, chúng tôi luôn duy trì trạng thái "trung lập thị trường". Trung lập thị trường nghĩa là chúng tôi không kiếm lời bằng cách đi long hay short, mà bằng cách thực hiện hàng triệu giao dịch mỗi ngày để thu lợi từ chênh lệch giá.

BlockBeats: Thực ra có một câu hỏi liên quan đến điều này, tôi nhớ cách đây vài tháng thị trường sụp đổ nghiêm trọng, có tin đồn cho rằng có thể các nhà cung cấp thanh lý hoặc nhà tạo lập thị trường rút khỏi thị trường, trong đó có thể có Wintermute. Anh nghĩ sao về điều này?

Yoann: Là nhà cung cấp thanh khoản lớn nhất trên thị trường giao ngay, khi có sự sụp đổ lớn, người ta thường nghĩ đến chúng tôi, nhưng thực tế chúng tôi hoạt động rất tốt. Xu hướng thị trường lên xuống là bình thường, toàn bộ thị trường đều chịu hiệu ứng giàu nghèo. Hãy tưởng tượng, chúng tôi vận hành rất hiệu quả với đội ngũ dưới 100 người. Đối thủ cạnh tranh của chúng tôi có 200-500 nhân viên. Tôi cho rằng cơ hội thị trường của họ có thể tương đương hoặc thậm chí thấp hơn. Điều này là do chúng tôi quản lý dòng tiền rất tốt, và không muốn mở rộng quá mức. Dù trong mùa hè tiền mã hóa, hiệu suất của chúng tôi có thể không bằng các công ty khác, nhưng vào năm 2021, chúng tôi đã không mở rộng quá mức, và mô hình kinh doanh của chúng tôi đã tồn tại vững vàng qua mùa đông so với các đối thủ.

Chọn token dựa trên quy mô và tiềm năng dài hạn

BlockBeats: Khi lựa chọn token để giao dịch, các anh xem xét những tiêu chí nào? Với chúng tôi, việc bắt đầu giao dịch có cần vay token từ quỹ không? Ví dụ như các anh thích token nào? Có sở thích cụ thể nào không? Tài sản nào mà các anh quyết định làm nhà tạo lập thị trường, cung cấp thanh khoản?

Yoann: Rõ ràng, đây giống như một mối quan hệ hợp tác, chúng tôi vay tài sản từ quỹ, và hy vọng lợi ích các bên được hài hòa, không muốn chiếm tỷ lệ quá cao trên tổng giá trị pha loãng hoàn toàn (FDV). Vì vậy, chúng tôi cần vay ít nhất 2-3 triệu USD một loại token nhất định để tạo tác động ở cấp độ kinh doanh. Tuy nhiên, chúng tôi cũng không muốn vay quá 2-3% FDV, do đó khi lựa chọn, quy mô dự án phải đủ lớn. Về cơ bản, các dự án chúng tôi chọn cần có FDV trên 100 triệu USD. Nếu đã niêm yết, chúng cần có hiện diện rõ ràng trên các sàn giao dịch. Thường thì các dự án tìm đến chúng tôi vì họ cần một nhà tạo lập thị trường uy tín để hỗ trợ niêm yết trên các sàn khác.

Tỷ trọng giao dịch của chúng tôi trên một số sàn có thể đạt 10%, 20%, 30%, thậm chí 60%. Đây là mối quan hệ đối tác chặt chẽ với các sàn. Tiêu chí là hầu hết các đội ngũ T1 đều cung cấp thanh khoản. Chúng tôi chỉ cần đảm bảo đội ngũ đạt tiêu chuẩn tốt và cam kết xây dựng lâu dài. Đồng thời, cũng cần xem xét yếu tố thương mại: tiềm năng giao dịch đủ lớn hoặc khối lượng giao dịch hiện có đủ nhiều.

BlockBeats: Trong tình huống cực đoan, các anh vẫn có thể kiếm lời chứ? Ví dụ như khi giá giảm mạnh?

Yoann: Khi giá giảm mạnh, chúng tôi thường có cấu trúc đủ tốt để kiếm lời, nhưng bản thân việc giá giảm mạnh thì đều xấu với tất cả mọi người. Bởi giá giảm mạnh đồng nghĩa với việc một số người bị thanh lý, và số tiền đó thực chất đã mất. Nhưng ngay cả trong tài chính truyền thống, bạn cũng thấy điều này. (Khi thị trường xấu) chúng ta thấy bảng cân đối kế toán của chính phủ liên tục tăng. Về cơ bản, chúng tôi hoạt động càng tốt, thì tác động của việc thanh lý lên thị trường càng nhỏ — tôi nói đây là sự cân bằng, nhưng cũng giúp giá cả tốt hơn khi vào thị trường.

Tự kiểm soát bằng đạo đức

Mối ân oán giang hồ với DWF Labs

Trong lĩnh vực nhà tạo lập thị trường, ngoài Wintermute, không thể không nhắc đến đối thủ cạnh tranh DWF Labs. Hai bên từng có màn tranh cãi công khai vào tháng 3 năm nay, khi DWF Labs cáo buộc Wintermute chỉ đạo truyền thông blockchain The Block bôi nhọ mình, còn Wintermute nghi ngờ DWF Labs có động cơ không trong sáng và tiềm ẩn rủi ro an ninh. Về vấn đề này, Yoann cũng lên tiếng, cho rằng DWF Labs "coi giao dịch OTC là đầu tư", điều này về bản chất là sai lệch.

Xem thêm: DWF Labs và Wintermute tranh cãi công khai? Tổng quan dự án tạo lập thị trường của hai ông lớn

BlockBeats: Anh có suy nghĩ gì về DWF Labs? Tôi biết rằng các anh rất phản đối phương pháp của họ. Anh có coi đó là thao túng thị trường không? Anh có coi họ là nhà tạo lập thị trường không?

Yoann: Theo thuật ngữ của chúng tôi, họ không phải là nhà tạo lập thị trường. Điểm gây nhầm lẫn cho nhiều người là họ công bố các giao dịch OTC như thể là đầu tư. Người ta thường cho rằng đầu tư luôn mang tính dài hạn, trong khi giao dịch thuần túy thì thiên về ngắn hạn. Nhưng nếu bạn công bố là đầu tư, rồi ngay sau thông báo lại bán ra ngay lập tức, thì rất khó để coi đó là đầu tư. Trong nhiều khía cạnh, đây là bản chất của hệ thống mở và gần như không cần giấy phép mà chúng ta đang có. Cũng có những trường hợp rõ ràng hơn, ví dụ liên quan đến các lệnh cấm và gây quỹ. Như bạn thấy, người ta gửi ngẫu nhiên tiền mã hóa để tác động vào một số việc (tiêu cực) mà lý do không đầy đủ.

Tôi nghĩ tốt nhất là giữ hệ thống mở, và mọi người nên ngày càng hiểu rõ hơn nơi họ gửi tiền vào. Tôi cho rằng (ngành này) cần một chút giám sát, bởi bạn chắc chắn không muốn có những hành vi xấu. Thực tế, đây chỉ là việc lặp lại một số sai lầm tài chính truyền thống, ví dụ như loại trừ nhiều người khỏi hệ thống ngân hàng. Do đó, ngành tiền mã hóa cần tìm ra sự cân bằng, và sự cân bằng này cuối cùng sẽ đạt được theo thời gian. Cũng chính vì lý do này mà chúng tôi xuất phát. Tự kiểm soát bằng đạo đức?

Điểm bị chỉ trích nhiều nhất về nhà tạo lập thị trường là trong ngành có quá nhiều người "thao túng thị trường" thay vì "cung cấp thanh khoản để dẫn dắt thị trường phát triển lành mạnh". Wintermute muốn định vị bản thân là "nhà cung cấp thanh khoản" hơn là "nhà tạo lập thị trường", đồng thời hiện nay công ty đang tự kiểm soát thông qua chuẩn mực đạo đức toàn công ty.

Rời xa thị trường Mỹ, tránh vấn đề quản lý

BlockBeats: Câu hỏi tiếp theo về quản lý: Nếu SEC siết chặt giám sát và bắt đầu chú ý đến token hoặc NFT, điều này có thay đổi căn bản Web3 không? Tôi muốn biết suy nghĩ của anh về điều này.

Yoann: Năm 2021, chúng tôi hoàn toàn không giao thiệp với SEC, do đó chúng tôi chủ ý đăng ký tại Anh với tư cách là giao dịch giao ngay; tại Anh, họ rõ ràng tuyên bố không muốn cung cấp phái sinh cho nhà đầu tư cá nhân, vì vậy chúng tôi chuyển mảng phái sinh sang Singapore để hoàn toàn tránh rủi ro này. Còn tại Mỹ, chúng tôi gần như không có hoạt động nào, vì mọi hoạt động thương mại chủ yếu diễn ra bên ngoài nước Mỹ. Vì vậy, trên nhiều phương diện, chúng tôi chủ ý tránh vấn đề (giám sát của SEC), và hiện nay chúng tôi còn tập trung hơn vào châu Á, do đó đã chuyển sang Singapore.

Định vị là "nhà cung cấp thanh khoản" chứ không phải "nhà tạo lập thị trường"

BlockBeats: Về quản lý còn một điểm nữa: trong tài chính truyền thống, vai trò của nhà tạo lập thị trường bị giám sát chặt chẽ; nhưng trong lĩnh vực tiền mã hóa, nhiều nhà tạo lập thị trường phần nào không bị giám sát, và họ còn hợp tác với các sàn giao dịch. Vậy anh có thể chia sẻ về vấn đề quản lý nhà tạo lập thị trường trong ngành tiền mã hóa không?

Yoann: Nói chung, những ai thiếu đạo đức, dù trong phát triển thương hiệu hay mở rộng kinh doanh, cuối cùng cũng sẽ bị phơi bày và không có kết cục tốt. Thông thường, chúng tôi quyết định vận hành một doanh nghiệp có ý thức đạo đức rất cao, làm mọi thứ trong khả năng để đạt chuẩn mực đạo đức, điều này thực ra vượt xa khái niệm "hợp pháp" hay "bất hợp pháp". Mọi việc chúng tôi làm đều hợp pháp, nhưng hơn thế, không phải vì một việc không vi phạm pháp luật thì nó đã đúng, vì vậy chúng tôi cân nhắc nhiều hơn đến sự nhất quán lợi ích dài hạn.

Thực tế, trong ngành tiền mã hóa cần rất nhiều công tác giáo dục, điều này tốn thời gian và khó khăn. Hiện giờ một phần việc tôi làm là đảm bảo chúng tôi không bị hiểu lầm. Chúng tôi gần như ngừng sử dụng từ "nhà tạo lập thị trường" để mô tả bản thân, mà chỉ dùng "nhà cung cấp thanh khoản", điều này cũng hoàn toàn phù hợp trong tài chính truyền thống.

Trong ngành tiền mã hóa, có thể có điểm gây nhầm lẫn, vì nhà cung cấp thanh khoản đôi khi được xem là "các LP thụ động trong các nhóm AMM DeFi", nhưng thực tế việc chúng tôi làm chủ yếu là cung cấp thanh khoản, hỗ trợ phát hiện giá — nghĩa là luôn nỗ lực tìm ra giá thực tế của một token bất kỳ tại mọi thời điểm. Một số người tự xưng là nhà tạo lập thị trường nhưng thực tế không nỗ lực hỗ trợ xác định giá thực cho token, điều này hoàn toàn trái ngược với hệ sinh thái. Nhưng tôi tin rằng các vấn đề này sẽ dần được giải quyết theo thời gian, nhờ vào năng lực cạnh tranh cốt lõi, cũng như khả năng kinh doanh trung thực và đúng đắn.

Tất nhiên, bạn không thể yêu cầu mọi người đều có đạo đức cao thượng hoặc tuân thủ quy tắc. Chúng tôi đặt ra yêu cầu này cho đội ngũ nội bộ. Bên trong, chúng tôi rõ ràng làm được điều đó và yêu cầu mọi người duy trì tiêu chuẩn khá cao. Nhưng với những người tham gia khác? Với đối thủ cạnh tranh, chúng tôi chỉ có một quy tắc: chia đối thủ thành "tốt" và "xấu", và không vội đánh giá ai, vì thực tế thường phức tạp và mang sắc thái xám hơn những gì người ta nói.

Vì vậy, chúng tôi cho rằng với các đối thủ tốt, chúng tôi có thể cùng đầu tư. Ví dụ, nếu chúng tôi vay vốn từ một quỹ, và họ cần một nhà cung cấp thanh khoản khác cho token của họ, đôi khi chúng tôi giới thiệu cho nhau. Vì vậy, về mặt này vẫn có cạnh tranh. Nhưng chỉ những ai tồn tại đủ lâu, thực sự hoàn thành công việc và thường có hiệu ứng cộng sinh, mới được đưa vào nhóm "đối thủ tốt". Tuy nhiên, ngay cả trong nhóm đối thủ tốt, nếu đào sâu, chúng tôi thực tế cung cấp các dịch vụ khá khác biệt. Chúng tôi rất chú trọng kỹ thuật, ưu tiên xây dựng trước tiên, đó là lý do tại sao trong mảng phát triển kinh doanh chúng tôi chỉ có khoảng 8 người, nếu tính cả tôi là 9 người.

Solana có thể kế thừa Polkadot

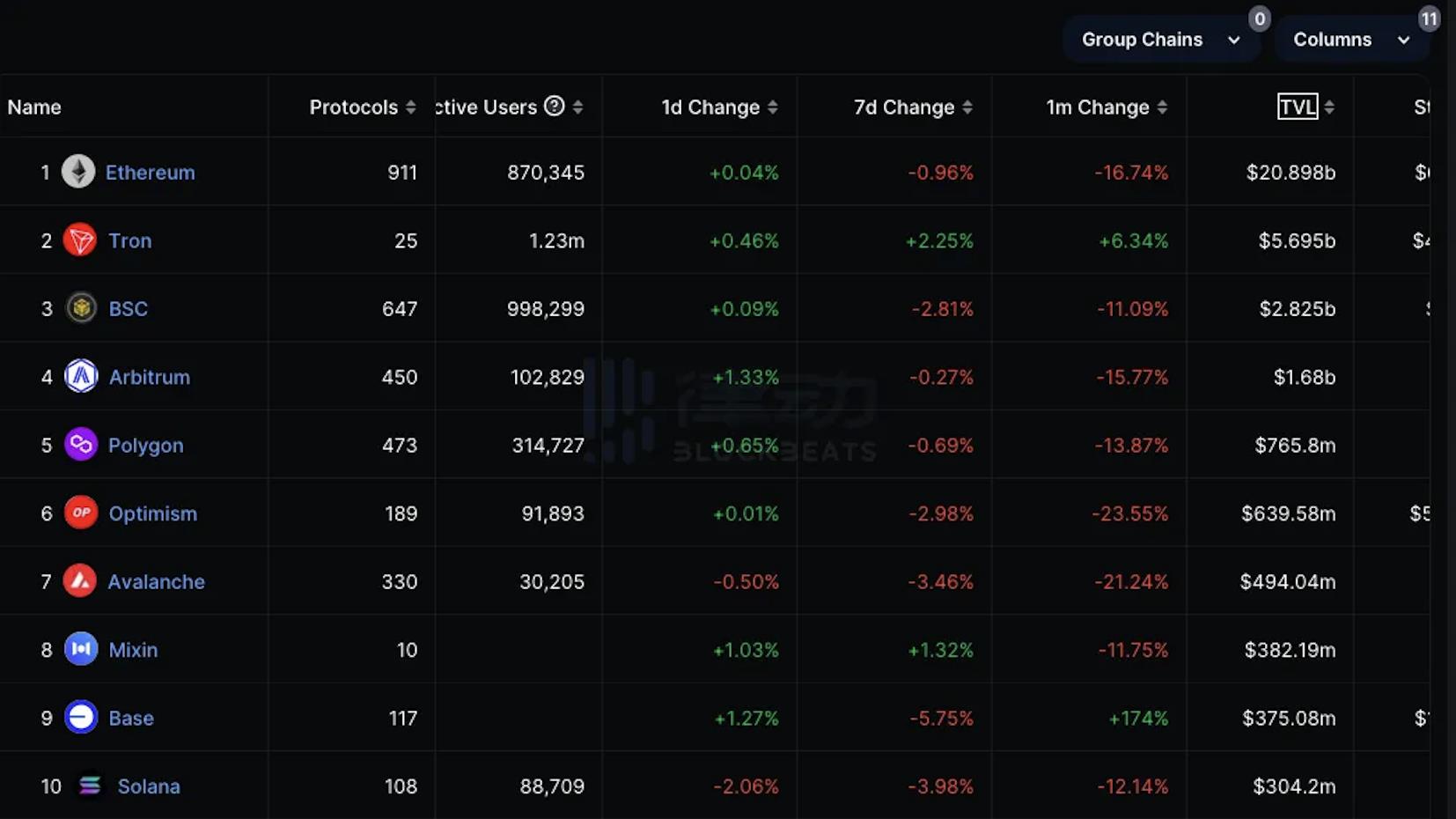

Trong cuộc phỏng vấn này, Yoann cũng chia sẻ về tương lai của các chuỗi công. Theo dữ liệu từ defiLlama, hiện tại về giá trị khóa (TVL), Ethereum vẫn dẫn đầu. Tuy nhiên, Yoann cho rằng Solana có tiềm năng trở thành chuỗi công có ảnh hưởng lớn thứ hai sau Ethereum, thay thế vị trí của Polygon.

Nguồn ảnh: defiLlama

BlockBeats: Câu hỏi cuối cùng: chúng tôi biết Concensys đã ra mắt Linea, Coinbase ra mắt Base, và Layer 2 đang nổi lên trên thị trường. Blockchain mô-đun đang trở thành cách mở rộng quan trọng cho Ethereum. Anh nghĩ gì về xu hướng này? Anh có chiến lược nào khác trong việc đầu tư vào Layer 2 hay blockchain không?

Yoann: Về Layer 2, tuyên bố miễn trừ trách nhiệm đã rất rõ ràng: chúng tôi đã đầu tư vào hầu hết mọi dự án, ngoại trừ StarkWare. Không phải vì StarkWare là giải pháp tồi, mà là khi chúng tôi tìm hiểu StarkWare, nó đã có định giá 20 tỷ USD, còn chúng tôi thiên về đầu tư sớm hơn. Ngoài ra, do lựa chọn trong lĩnh vực DeFi, chúng tôi thường xuyên được mời tích hợp vào nhiều dự án Layer 1 và Layer 2, vì hiện nay phần lớn giá trị đến từ giao dịch.

Về Coinbase, tôi nghĩ trong nhiều năm qua, Coinbase thực tế đã chủ ý hỗ trợ DeFi và thúc đẩy lĩnh vực này, vì vậy tôi không ngạc nhiên với động thái của họ. Với chúng tôi, luôn tồn tại một bài toán khó: chọn chuỗi nào để tích hợp và giao dịch. Chúng tôi vừa là doanh nghiệp thành công, vừa đối mặt cùng một vấn đề với toàn ngành: rất khó tìm được các nhà phát triển hợp đồng thông minh đáng tin cậy.

BlockBeats: Chúng tôi đã thấy một số xu hướng quay trở lại Ethereum. Có vẻ như khả năng tương thích EVM thực sự rất quan trọng, đơn giản vì Ethereum có cộng đồng nhà phát triển lớn nhất. Tôi nhớ Polkadot từng có cộng đồng phát triển lớn thứ hai, nhưng bây giờ tình hình đã khác. Anh nghĩ chuỗi tiếp theo có ảnh hưởng có thể là chuỗi nào?

Yoann: Tôi nghĩ rằng sau Polkadot, có thể là Solana. Nhưng ngay cả Solana, các con số cũng khó xác minh, bởi nếu xét về nhà phát triển Solana, có rất nhiều đội tham gia hackathon, xây dựng ứng dụng đầu tiên trên Solana, rồi nhận thấy ứng dụng không đủ đặc thù nên chuyển sang làm cái khác.

Năm ngoái, chúng tôi đã đầu tư vào ba đội tham gia hackathon trên Solana và cuối cùng phát triển tại đó. Vì vậy bạn sẽ thấy rất nhiều trường hợp, việc xác minh tính chân thực của dữ liệu là rất khó. Nhưng về xây dựng ứng dụng, Ethereum có thể nói là nền tảng dẫn đầu, mặc dù vẫn có những đội khác, ví dụ nhiều đội đang nỗ lực mở rộng chức năng cho Bitcoin. Đó là một khía cạnh khác. Chúng tôi thấy một số tiến triển về kỹ thuật, nhưng chưa hẳn là tiến triển về giao dịch.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News