Phân tích "con ngựa đầu đàn" trong lĩnh vực Restaking: Logic kinh doanh và suy luận định giá của EigenLayer

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích "con ngựa đầu đàn" trong lĩnh vực Restaking: Logic kinh doanh và suy luận định giá của EigenLayer

Bài viết này sẽ làm rõ logic kinh doanh của EigenLayer và thực hiện tính toán thử định giá dự án EigenLayer.

Tác giả: Alex Xu

Giới thiệu

Sau khi nâng cấp Shanghai của Ethereum hoàn tất, nhiều dự án LSD đã chứng kiến sự tăng trưởng nhanh chóng trong hoạt động kinh doanh, số lượng người dùng tài sản LSD và giá trị ròng cũng tăng mạnh. Mặt khác, với việc nâng cấp Cancun sắp diễn ra vào cuối năm và sự mở cửa của OP Stack, hiện tại là thời điểm bùng nổ của Rollup, các dịch vụ liên quan đến mô-đun Rollup như lớp DA, bộ sắp xếp chia sẻ (shared sequencer), dịch vụ RaaS cũng đang phát triển mạnh mẽ. Dựa trên khái niệm Restaking sử dụng tài sản LSD để cung cấp dịch vụ cho hàng loạt Rollup và các lớp trung gian (Middleware), EigenLayer đã thu hút sự chú ý ngày càng tăng trong năm nay. Dự án không chỉ huy động thành công 50 triệu USD với định giá 500 triệu USD vào tháng 3, mà giá OTC của token gần đây còn được đồn đoán đạt mức đáng kinh ngạc 2 tỷ USD, sánh ngang với định giá của các dự án blockchain lớn.

Trong bài viết này, tác giả sẽ phân tích logic kinh doanh của EigenLayer và thử định giá dự án, nhằm trả lời những câu hỏi sau:

-

Dịch vụ Restaking là gì, khách hàng mục tiêu là ai, giải quyết vấn đề gì?

-

Rào cản đối với việc phổ biến mô hình Restaking là gì?

-

Định giá 500 triệu hay thậm chí 2 tỷ USD cho EigenLayer có đắt không?

Các nội dung dưới đây phản ánh quan điểm cá nhân của tác giả tại thời điểm xuất bản, chủ yếu đánh giá từ góc độ thương mại, ít đi sâu vào chi tiết kỹ thuật của dự án. Bài viết có thể chứa sai sót về dữ kiện hoặc thiên kiến, chỉ nhằm mục đích thảo luận, rất mong nhận được góp ý từ cộng đồng nghiên cứu đầu tư khác.

Logic kinh doanh của EigenLayer

Trước khi bắt đầu phân tích chi tiết, xin giới thiệu một số thuật ngữ thường xuất hiện trong phần tiếp theo:

Lớp trung gian (Middleware): Là các dịch vụ nằm giữa hạ tầng blockchain và ứng dụng Dapp. Trong lĩnh vực Web3, các ví dụ điển hình gồm oracles, cầu nối xuyên chuỗi (cross-chain bridge), bộ chỉ mục (indexer), DID, lớp DA, v.v.

LSD: Viết tắt của Liquid Staking Derivatives – Sản phẩm phái sinh thế chấp thanh khoản, ví dụ như stETH của Lido

AVS: Dịch vụ xác thực chủ động (Actively Validated Services) – Hệ thống nút phân tán cung cấp bảo đảm an toàn và tính phi tập trung cho dự án. Ví dụ rõ ràng nhất là hệ thống PoS của blockchain công cộng.

DA: Viết tắt của Data Availability – Khả năng truy cập dữ liệu, chủ yếu ám chỉ việc các dự án khác (ví dụ như Rollup) có thể sao lưu dữ liệu giao dịch lên lớp DA, đảm bảo rằng khi cần thiết, mọi lịch sử giao dịch đều có thể truy xuất và phục hồi từ lớp DA.

Phạm vi hoạt động

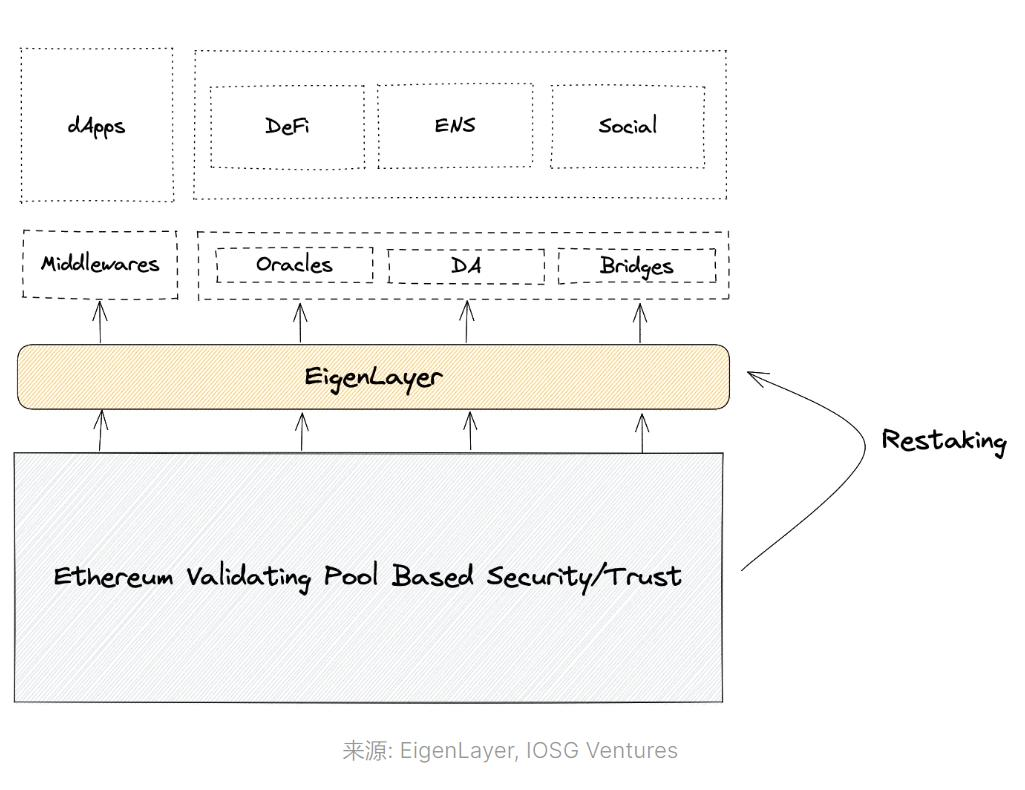

EigenLayer cung cấp một thị trường cho thuê bảo mật kinh tế mã hóa (cryptoeconomic security).

Bảo mật kinh tế mã hóa (cryptoeconomic security) đề cập đến việc các dự án Web3 muốn vận hành ổn định đồng thời duy trì thuộc tính mở, phi tập trung, yêu cầu các nhà cung cấp dịch vụ chính (validator) phải tham gia bằng cách đặt cược token. Nếu validator không thực hiện đúng nghĩa vụ, số token đã đặt cược sẽ bị phạt (slash).

Là nền tảng, EigenLayer vừa huy động tài sản từ người nắm giữ tài sản LSD, vừa sử dụng số tài sản LSD này làm tài sản thế chấp để cung cấp dịch vụ AVS nhanh chóng, tiết kiệm chi phí cho các lớp trung gian, sidechain hoặc Rollup có nhu cầu AVS. Bản thân EigenLayer đóng vai trò kết nối cung - cầu giữa người cung cấp LSD và bên cần AVS, đồng thời có các nhà cung cấp dịch vụ đặt cược chuyên biệt chịu trách nhiệm đảm bảo an toàn cho quá trình đặt cược.

Ngoài ra, công ty mẹ đứng sau EigenLayer còn phát triển một lớp DA, cung cấp dịch vụ khả năng truy cập dữ liệu cho các Rollup hoặc chuỗi ứng dụng cần DA. Sản phẩm này có tên là "EigenDA", tạo ra sự phối hợp kinh doanh giữa EigenDA và EigenLayer.

Những vấn đề mà EigenLayer muốn giải quyết bao gồm:

1.Đối với các dự án: Giảm chi phí cao khi xây dựng riêng mạng lưới tin cậy, chỉ cần trả tiền mua tài sản đặt cược + nhà điều hành nút từ nền tảng EigenLayer, không cần tự xây dựng.

Nguồn: Sách trắng EigenLayer

2.Đối với Ethereum: Mở rộng trường hợp sử dụng của LSD Ethereum, biến ETH trở thành tài sản thế chấp an ninh mạng cho nhiều dự án hơn, tăng nhu cầu đối với ETH.

3.Đối với người dùng LSD: Tăng thêm hiệu quả vốn và lợi nhuận từ tài sản LSD.

Người dùng dịch vụ

Người dùng dịch vụ của EigenLayer gồm ba bên, tương ứng với ba nhu cầu sau:

1.Người cung cấp tài sản LSD: Nhu cầu chính là kiếm lợi nhuận ngoài phần thưởng PoS cơ bản từ tài sản LSD Ethereum, đồng thời sẵn sàng chấp nhận rủi ro bị phạt nếu tài sản LSD của họ được dùng làm tài sản thế chấp cho nhà điều hành nút.

2.Nhà điều hành nút: Thông qua EigenLayer để nhận tài sản LSD, cung cấp dịch vụ nút cho các dự án cần AVS, hưởng lợi từ phần thưởng nút và phí giao dịch do dự án trả.

3.Bên cần AVS: Các dự án cần AVS để đảm bảo an toàn nhưng muốn giảm chi phí (ví dụ như một Rollup hay cầu nối xuyên chuỗi dùng tài sản LSD làm tài sản thế chấp cho nhà điều hành nút). Họ có thể mua dịch vụ này thông qua EigenLayer thay vì tự xây dựng AVS.

Khách hàng chính của EigenDA là các Rollup hoặc chuỗi ứng dụng.

Chi tiết hoạt động của EigenLayer

Người dùng có thể đặt cược lại lần hai các token đã thế chấp trên mạng Ethereum như stETH, rETH, cbETH vào thị trường EigenLayer. Các nhà cung cấp dịch vụ đặt cược sẽ kết nối token của người dùng với nhu cầu mạng an toàn tương ứng, cung cấp dịch vụ AVS cho các dự án này. Tài sản cơ sở của AVS chính là các token mà người dùng đã gửi vào EigenLayer, và các dự án phải phân phối một khoản “phí an toàn” cho người dùng.

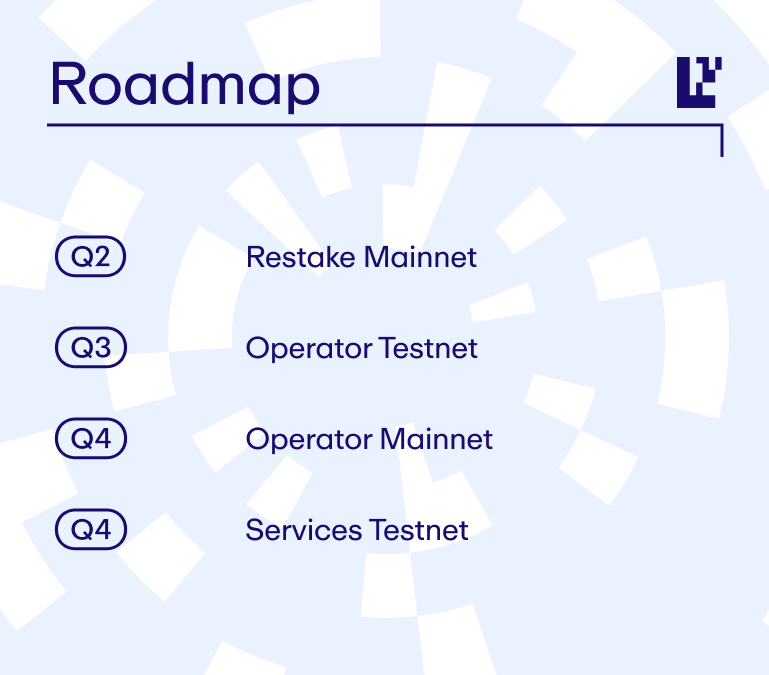

Tiến độ sản phẩm

Hiện tại, EigenLayer mới chỉ ra mắt chức năng restake tài sản LSD, chưa phát triển dịch vụ đặt cược cho nhà điều hành nút và dịch vụ AVS dựa trên tài sản LSD. Trong hai chiến dịch gửi tài sản LSD trước đó, lượng gửi đều nhanh chóng đạt giới hạn (chủ yếu người gửi muốn nhận phần thưởng airdrop tiềm năng từ EigenLayer). Người dùng cũng có thể trực tiếp gửi 32 đơn vị nguyên ETH để tham gia Restake. Dù có giới hạn gửi, hiện tại EigenLayer đã tích lũy khoảng 150.000 ETH đang stake.

Theo lộ trình chính thức từ EigenLayer, nhiệm vụ chính trong Q3 là phát triển mạng thử nghiệm dành cho Operator (nhà điều hành nút), và bắt đầu phát triển mạng thử nghiệm AVS trong quý 4.

Người dùng đầu tiên rõ ràng của EigenDA là dự án rollup Mantle – được fork từ OP Virtual Machine. Hiện tại Mantle đã đang dùng phiên bản thử nghiệm của EigenDA làm lớp DA của mình.

Mô hình kinh tế token

EigenLayer là dự án có token, nhưng vẫn chưa xác định và công bố thông tin cụ thể về token hay mô hình kinh tế.

Đội ngũ và bối cảnh gọi vốn của EigenLayer

Đội ngũ cốt lõi

Người sáng lập & CEO: Sreeram Kannan

Phó giáo sư ngành Kỹ thuật Máy tính tại Đại học Washington, đồng thời là người sáng lập và kiểm soát thực tế của Layr Labs – công ty mẹ đứng sau EigenLayer. Đã xuất bản hơn 20 bài báo liên quan đến blockchain. Tốt nghiệp cử nhân Viễn thông tại Viện Khoa học Ấn Độ, lấy bằng Thạc sĩ Toán học và Tiến sĩ Lý thuyết Thông tin và Truyền thông Không dây tại Đại học Illinois tại Urbana-Champaign, từng là nghiên cứu viên hậu tiến sĩ tại Đại học California, Berkeley, hiện giảng dạy tại Đại học Washington và là người đứng đầu Phòng thí nghiệm Blockchain UW-Blockchain-Lab.

Người sáng lập & Giám đốc Chiến lược: Calvin Liu

Tốt nghiệp ngành Triết học và Kinh tế tại Đại học Cornell, sau đó làm việc nhiều năm trong lĩnh vực phân tích dữ liệu, tư vấn doanh nghiệp và chiến lược. Gần 4 năm làm Trưởng ban Chiến lược tại Compound, gia nhập EigenLayer năm 2022.

COO: Chris Dury

Thạc sĩ Quản trị Kinh doanh tại Trường Kinh doanh Stern, Đại học New York. Có kinh nghiệm dồi dào trong quản lý dự án sản phẩm điện toán đám mây. Trước khi gia nhập EigenLayer, ông là Phó Chủ tịch Cấp cao phụ trách Sản phẩm tại Domino Data Lab (nền tảng máy học), từng giữ chức Tổng giám đốc và Giám đốc tại Amazon AWS, lãnh đạo nhiều dự án dịch vụ đám mây dành cho nhà phát triển game. Gia nhập EigenLayer vào đầu năm 2022.

Đội ngũ EigenLayer đang tăng trưởng nhanh chóng, hiện có hơn 30 nhân viên, phần lớn ở Seattle, Mỹ.

Layr Labs là công ty mẹ của EigenLayer, do Sreeram Kannan sáng lập (thành lập năm 2021), ngoài EigenLayer còn có hai dự án khác là EigenDA và Babylon (cũng cung cấp dịch vụ bảo mật kinh tế mã hóa, nhưng chủ yếu phục vụ hệ sinh thái Cosmos).

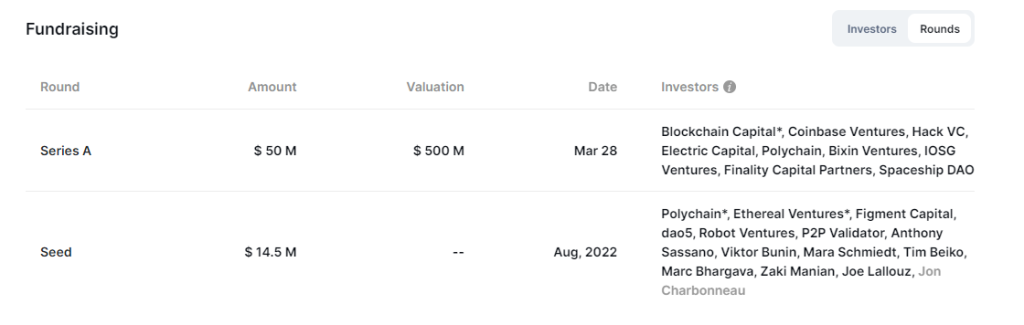

Tình hình gọi vốn

EigenLayer hiện đã thực hiện hai vòng gọi vốn công khai: vòng hạt giống năm 2022 với 14,5 triệu USD (định giá không rõ) và vòng Series A vào tháng 3/2023 với 50 triệu USD (định giá 500 triệu USD).

Một số tổ chức đầu tư nổi bật bao gồm:

Cùng thời điểm năm 2023, công ty mẹ Layr Labs cũng hoàn tất huy động vốn cổ phần gần 64,48 triệu USD, chi tiết xem tại tài liệu báo cáo với SEC.

Quy mô thị trường, câu chuyện thúc đẩy và thách thức của dịch vụ Restaking

Dự đoán quy mô thị trường

EigenLayer đưa ra khái niệm mới lạ là restaking, cung cấp dịch vụ “cryptoeconomic security as a Service”. Khách hàng bao gồm các lớp trung gian (oracles, cầu nối, lớp DA) và sidechain/chuỗi ứng dụng/Rollup, giải quyết vấn đề giảm chi phí an toàn mạng phi tập trung (so với việc tự xây dựng mạng tin cậy).

Về mặt lý thuyết, bất kỳ dự án nào cần đặt cược token để tham gia và duy trì đồng thuận mạng thông qua cơ chế trò chơi, giữ tính phi tập trung, đều là khách hàng tiềm năng. Quy mô thị trường hiện tại khó ước tính chính xác, nhưng lạc quan thì có thể là thị trường đạt hàng chục tỷ USD trong vòng 3 năm.

Hiện tổng giá trị ETH đặt cược trên Ethereum là 42 tỷ USD, vốn hóa thị trường khoảng 200 tỷ USD (tính đến ngày 30/8/2023), tổng quy mô vốn trên chuỗi Ethereum dao động 300–400 tỷ USD. Xét rằng khách hàng chính của EigenLayer trong tương lai vẫn là các dự án nhỏ và mới, so với quy mô đặt cược PoS khoảng 40 tỷ USD của Ethereum – vị trí dẫn đầu tuyệt đối, quy mô dịch vụ đặt cược của các dự án do EigenLayer phục vụ trong ngắn hạn nên nằm trong khoảng 1–10 tỷ USD.

Câu chuyện thúc đẩy tăng trưởng kinh doanh và kỳ vọng

Phía cầu:

-

Việc nâng cấp Cancun và mở cửa OP Stack thúc đẩy sự phát triển nhanh chóng của các Rollup và chuỗi ứng dụng quy mô nhỏ, làm tăng nhu cầu tổng thể đối với AVS giá rẻ;

-

Xu hướng mô-đun hóa chuỗi công cộng/Rollup/chuỗi ứng dụng làm gia tăng nhu cầu về lớp DA rẻ hơn ngoài Ethereum, việc mở rộng EigenDA sẽ làm tăng nhu cầu đối với EigenLayer, tạo ra hiệu ứng phối hợp kinh doanh;

Phía cung:

Tỷ lệ đặt cược và số lượng người dùng ETH trên Ethereum ngày càng tăng, cung cấp nguồn tài sản LSD và quy mô người nắm giữ dồi dào, họ có mong muốn mạnh mẽ để nâng cao hiệu quả vốn và lợi nhuận từ tài sản LSD. Về sau, EigenLayer cũng có thể kỳ vọng thu hút thêm nguồn vốn LSD ngoài ETH.

Vấn đề và thách thức

-

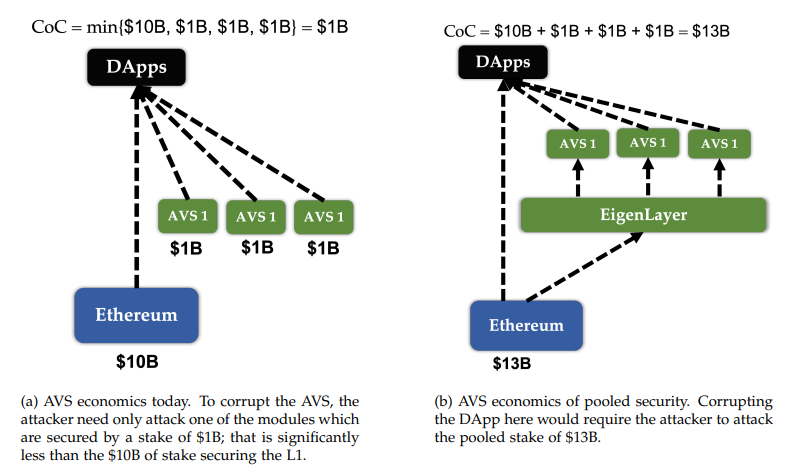

Đối với bên cần AVS, việc mua gói dịch vụ gồm tài sản thế chấp + nút xác thực chuyên nghiệp trên nền tảng EigenLayer thực sự tiết kiệm được bao nhiêu chi phí? Điều này khó khẳng định. Việc dùng tài sản LSD của Ethereum làm tài sản thế chấp không đồng nghĩa thừa hưởng luôn mức độ an toàn hàng chục tỷ USD của Ethereum. Thực tế, mức độ an toàn kinh tế của dự án phụ thuộc vào tổng quy mô tài sản LSD thuê được + chất lượng vận hành của các nút xác thực. Phương án này có thể nhanh và tiện hơn việc tự xây AVS từ đầu, nhưng tỷ lệ tiết kiệm chi phí có thể không quá lớn.

-

Việc dự án dùng tài sản khác làm tài sản thế chấp cho AVS sẽ làm suy yếu trường hợp sử dụng token riêng của họ. Mặc dù EigenLayer hỗ trợ mô hình đặt cược hỗn hợp giữa token dự án và EigenLayer, nhưng vẫn gây trở ngại đáng kể đến việc áp dụng dịch vụ.

-

Dự án lo ngại rằng việc phụ thuộc vào EigenLayer để xây AVS sẽ khiến họ rơi vào thế bị động trong dài hạn, có thể bị “siết cổ” (hold-up). Khi dự án trưởng thành, họ có thể chuyển sang dùng token riêng làm tài sản thế chấp cho an ninh mạng.

-

Việc dùng tài sản LSD làm tài sản thế chấp an toàn buộc dự án phải cân nhắc rủi ro tín dụng và an toàn từ chính nền tảng LSD, làm tăng thêm một lớp rủi ro.

Đối thủ cạnh tranh

Restaking là một khái niệm khá mới, do EigenLayer khởi xướng, hiện chưa có nhiều đơn vị theo đuổi. Tuy nhiên, đối với các khách hàng tiềm năng, lựa chọn chủ yếu vẫn là tự xây dựng mạng an toàn hay thuê ngoài cho EigenLayer. Hiện tại, EigenLayer vẫn cần thêm nhiều ví dụ khách hàng để chứng minh tính vượt trội và tiện lợi của phương án mình.

Phân tích định giá

Là một dự án kinh doanh mới, EigenLayer thiếu các dự án đối chiếu rõ ràng về định giá. Vì vậy, chúng tôi sẽ ước tính định giá dựa trên doanh thu giao thức hàng năm và hệ số PS.

Trước khi tính toán chính thức, cần đưa ra một vài giả định:

-

Mô hình kinh doanh chính của EigenLayer là hưởng hoa hồng từ phí dịch vụ an toàn do người dùng AVS chi trả: 90% cho người gửi tiền LSD, 5% cho nhà điều hành nút, EigenLayer hưởng 5% (tỷ lệ tương tự như Lido).

-

Người dùng dịch vụ AVS chi trả trung bình 10% phí an toàn hàng năm trên tổng giá trị tài sản LSD thuê được.

Lý do chọn 10% là vì hiện các dự án PoS phổ biến cung cấp phần thưởng hàng năm cho người đặt cược trong khoảng 3–8%. Xét rằng những dự án dùng EigenLayer đa phần là dự án mới, tỷ lệ khuyến khích ban đầu sẽ cao hơn, nên tác giả chọn 10% làm tỷ lệ trung bình.

Tỷ lệ phần thưởng PoS của các L1 lớn

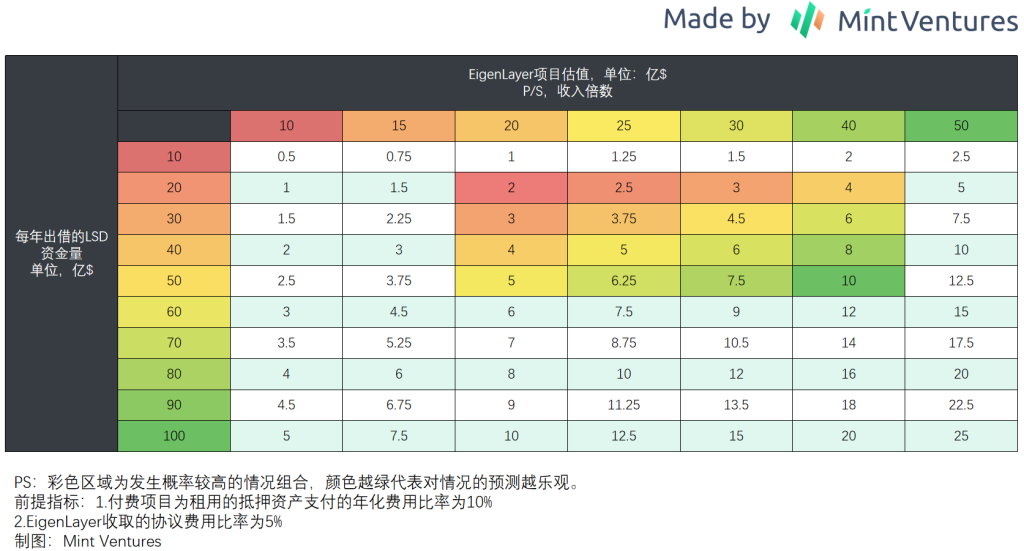

Dựa trên các giả định trên, tác giả ước tính phạm vi định giá dự án theo lượng tài sản LSD cho thuê hàng năm và hệ số PS tương ứng. Phần màu sắc trong biểu đồ đại diện cho vùng định giá có xác suất cao, màu xanh càng đậm thể hiện dự báo càng lạc quan.

Lý do tác giả đánh giá vùng “cho thuê hàng năm tài sản LSD 2–5 tỷ USD” và “PS 20–40 lần” là vùng có xác suất cao vì:

-

Hiện tại, tổng vốn hóa token đặt cược PoS của 10 blockchain công cộng hàng đầu khoảng 73 tỷ USD, nếu tính cả Aptos và Sui thì gần 82 tỷ USD, tuy nhiên phần lớn token đặt cược ở hai dự án này đến từ đội ngũ và tổ chức chưa mở bán, nên thận trọng loại bỏ hai giá trị ngoại lệ này. Tác giả giả định thị phần LSD của EigenLayer chiếm khoảng 2,5–6,5% tổng thị trường đặt cược PoS (chú thích: ước đoán mang tính cảm tính), tương ứng 2–5 tỷ USD. Liệu thị phần 2,5–6,5% có hợp lý hay không, xin mời bạn đọc tự đánh giá.

-

Hệ số PS 20–40 lần lấy mốc PS hiện tại của Lido là 25 lần (số liệu ngày 30/8/2023, dùng vốn hóa lưu hành làm cơ sở) làm điểm neo, và các câu chuyện mới thường được hưởng mức chiết khấu cao hơn khi mới ra mắt.

Theo các tính toán trên, định giá hợp lý của EigenLayer có thể nằm trong khoảng 200 triệu – 1 tỷ USD. Những nhà đầu tư giai đoạn đầu tham gia với định giá 500 triệu USD, xét đến các hạn chế về mở khóa token, có lẽ đã không để lại nhiều biên an toàn cho bản thân. Nếu thực sự tồn tại nhà đầu tư muốn mua token EigenLayer trên thị trường OTC với định giá 2 tỷ USD như tin đồn, thì cần hết sức thận trọng.

Tất nhiên cần nói rõ, định giá trên là ước tính cho toàn bộ dự án EigenLayer. Giá trị vốn hóa cụ thể của token sẽ phụ thuộc vào khả năng thu thập giá trị của token trong hoạt động kinh doanh, ví dụ:

-

Tỷ lệ bao nhiêu doanh thu giao thức sẽ thuộc về người nắm giữ token?

-

Ngoài việc mua lại (buyback) hoặc chia cổ tức, liệu token có ứng dụng bắt buộc nào trong hoạt động kinh doanh giúp tăng nhu cầu?

-

EigenDA có dùng chung token với EigenLayer không, để tăng thêm trường hợp sử dụng và nhu cầu cho token?

Nếu hai yếu tố 1 và 2 không đủ mạnh, sẽ làm suy yếu thêm giá trị nội tại của token EigenLayer. Ngược lại, nếu yếu tố 3 mang lại bất ngờ tích cực, sẽ gia tăng giá trị cho token.

Ngoài ra, định giá lúc ra mắt của EigenLayer cũng phụ thuộc vào bối cảnh thị trường tăng/giảm giá lúc đó.

Hãy cùng chờ đợi câu trả lời từ thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News