Nâng cấp và tối ưu GMX V2: Tập trung xây dựng kiến trúc nền tảng, đảm bảo an toàn giao thức

Tuyển chọn TechFlowTuyển chọn TechFlow

Nâng cấp và tối ưu GMX V2: Tập trung xây dựng kiến trúc nền tảng, đảm bảo an toàn giao thức

Về bản chất, GMX V2 tập trung nhiều hơn vào kiến trúc nền tảng của giao thức, bảo mật và sự cân bằng của giao thức.

Tác giả: duoduo, LD Capital

Phiên bản GMX V2 chính thức ra mắt vào ngày 4 tháng 8 năm 2023. Bài viết này sẽ điểm lại tình hình phát triển và các vấn đề tồn tại của GMX V1, so sánh với những thay đổi ở phiên bản V2 và phân tích các tác động có thể xảy ra.

1. GMX V1: Mô hình hiệu quả cho giao thức DEX phái sinh

GMX V1 ra mắt vào cuối năm 2021, áp dụng mô hình GLP, cung cấp một mô hình giao dịch đơn giản và hiệu quả, tạo nên câu chuyện về "lợi nhuận thực tế", giữ vị trí quan trọng trong lĩnh vực giao thức DEX phái sinh. Nhiều dự án khác đã sao chép (fork) mô hình của GMX V1.

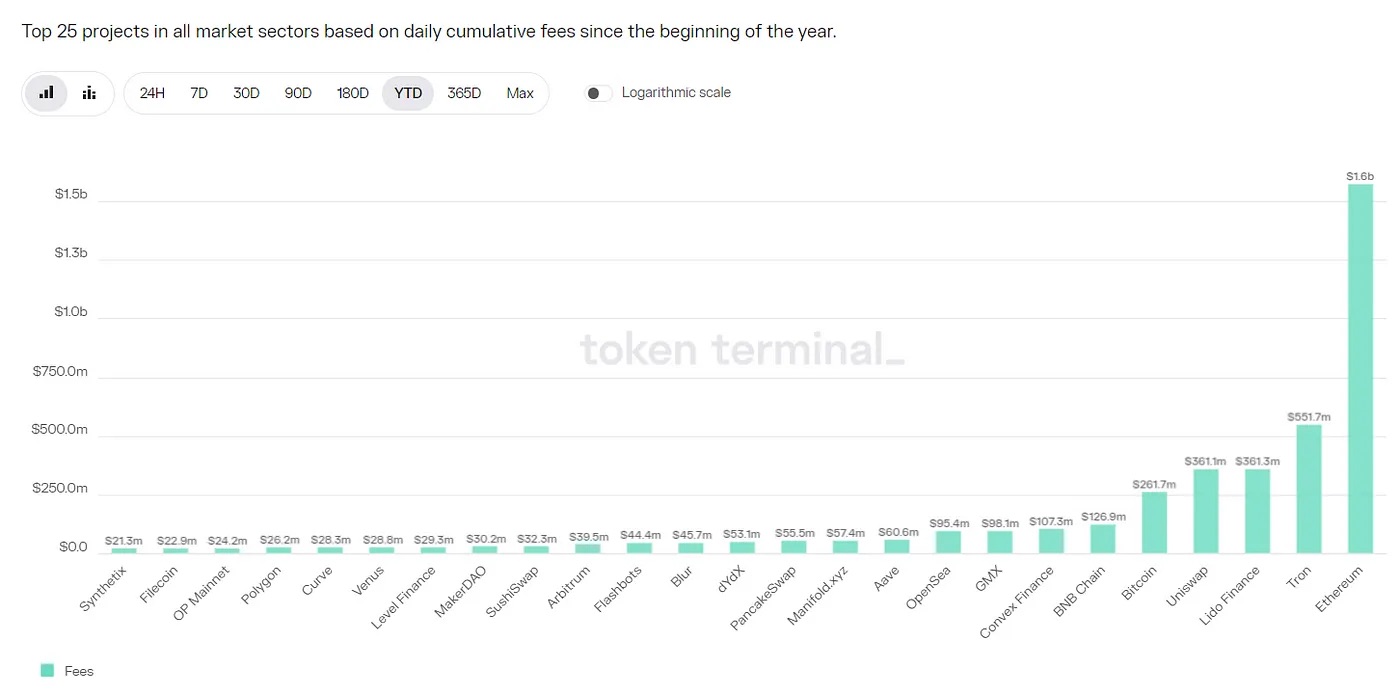

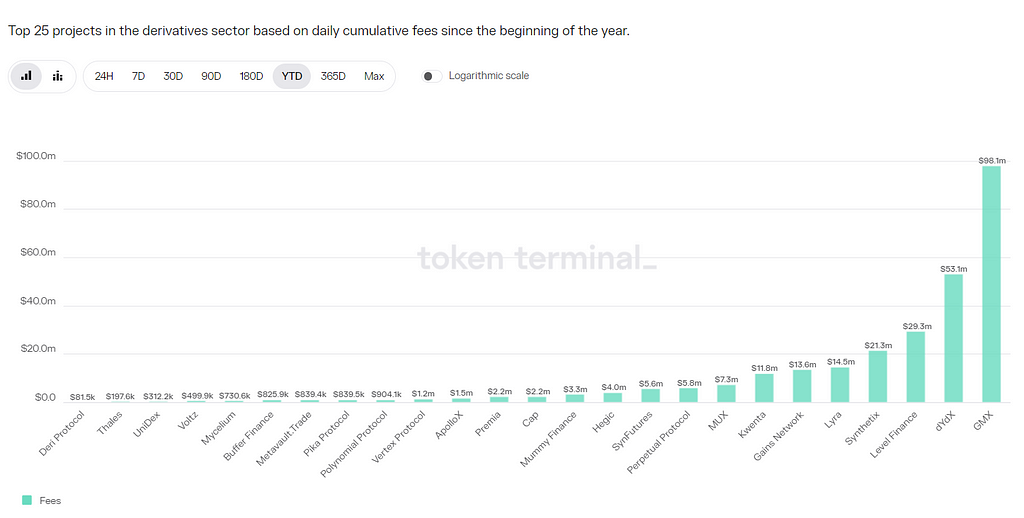

Giao thức GMX V1 thu hút được lượng phí lớn. Kể từ năm 2023, doanh thu của giao thức GMX V1 đạt 98,1 triệu USD, đứng thứ tám trong tất cả các dự án và dẫn đầu trong lĩnh vực DEX phái sinh.

Nguồn:token terminal

Tuy nhiên, GMX V1 cũng tồn tại một số hạn chế, bao gồm:

1. Sự mất cân bằng trong hợp đồng chưa thanh toán (OI) khiến nhà cung cấp thanh khoản (LP) đối mặt rủi ro lớn

Phí của GMX V1 bao gồm phí mở/kết lệnh và phí vay mượn, nhưng không có phí tài trợ (funding rate). Phí vay giúp duy trì chi phí nắm giữ lệnh, tránh việc thanh khoản bị chiếm dụng vô hạn. Ngoài ra, phía chiếm ưu thế phải trả thêm phí, tuy nhiên vì cả hai phía đều bị tính phí nên không có cơ hội chênh lệch giá (arbitrage), khiến OI khó phục hồi cân bằng nhanh chóng thông qua arbitrage.

Nếu không xử lý sự mất cân bằng này, trong trường hợp cực đoan, nhóm thanh khoản GLP có thể chịu tổn thất lớn, nhà cung cấp LP phải gánh lỗ, dẫn đến sụp đổ giao thức.

2. Số lượng tài sản giao dịch còn ít

GMX V1 chỉ hỗ trợ giao dịch 5 loại tài sản: BTC/ETH/UNI/LINK và AVAX. Trong khi đó DYDX và Synthetix có thể cung cấp hàng chục loại tài sản giao dịch. Gains cung cấp các cặp ngoại hối. Các nền tảng mới như HMX cung cấp hàng hóa và cổ phiếu Mỹ.

3. Phí giao dịch cao đối với các trader nhỏ và trung bình

Phí mở và đóng lệnh của GMX V1 đều là 0,1%, mức phí này tương đối cao. Trong bối cảnh cạnh tranh khốc liệt giữa các DEX phái sinh, nhiều giao thức đang áp dụng mức phí dưới 0,05%.

2. GMX V2: Đảm bảo an toàn và cân bằng cho giao thức

1. Cốt lõi

Cốt lõi của GMX V2 là đảm bảo an toàn và cân bằng cho giao thức, điều chỉnh cơ chế phí để duy trì sự cân bằng giữa lệnh mua và bán, giảm xác suất rủi ro hệ thống khi thị trường biến động mạnh. Thông qua thiết lập các nhóm thanh khoản tách biệt (isolated pools), tăng thêm tài sản giao dịch rủi ro cao nhưng vẫn kiểm soát tổng thể rủi ro. Bằng cách hợp tác với Chainlink, cung cấp dịch vụ oracle kịp thời và hiệu quả hơn, giảm nguy cơ tấn công giá. Nhóm phát triển cũng xem xét mối quan hệ giữa người giao dịch, nhà cung cấp thanh khoản, người nắm giữ token GMX và sự phát triển bền vững của dự án, cuối cùng điều chỉnh và cân bằng phân phối doanh thu giao thức.

2. Điều chỉnh mô hình phí: Thêm phí tài trợ và phí ảnh hưởng giá

Mô hình phí của GMX V2 được điều chỉnh đáng kể, tập trung vào việc thúc đẩy sự cân bằng giữa lệnh mua/bán và nâng cao hiệu quả sử dụng vốn. Chi tiết như sau:

Giảm phí mở/kết lệnh.

Từ mức 0,1% ban đầu xuống còn 0,05% hoặc 0,07%, tùy theo việc mở lệnh có thuận lợi cho việc cân bằng hay không; nếu có lợi thì mức phí thấp hơn.

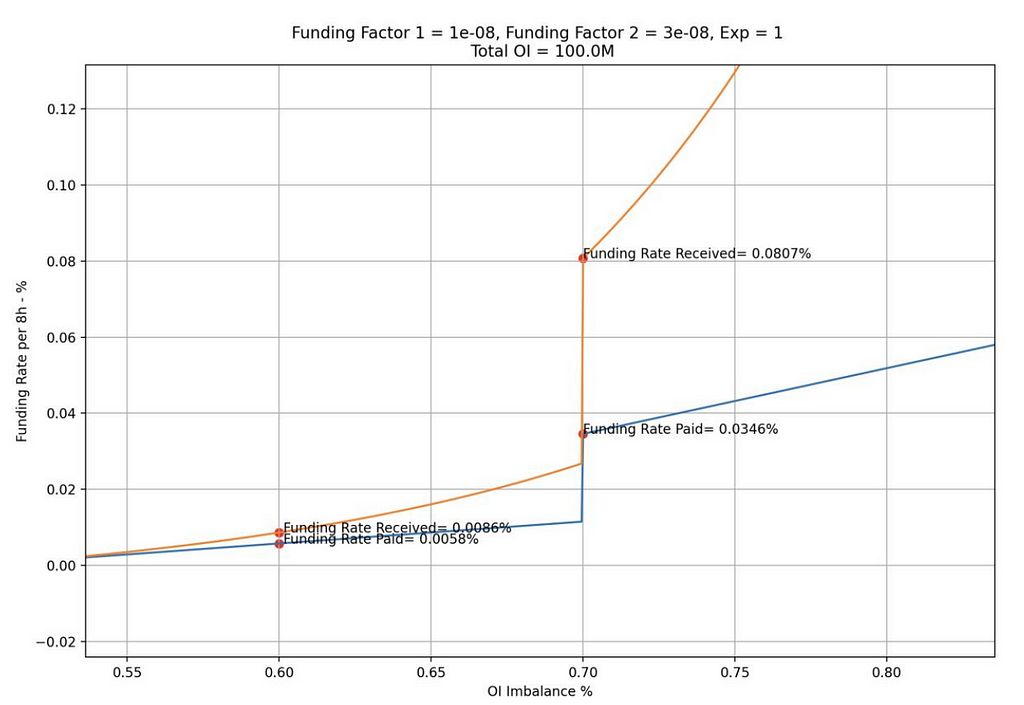

Thêm phí tài trợ: bên mạnh phải trả phí cho bên yếu.

Phí tài trợ được điều chỉnh theo từng mức: khi tỷ lệ持仓 / tổng仓位 nằm trong khoảng 0,5–0,7, phí tài trợ ở mức thấp; khi đạt 0,7, phí sẽ tăng lên mức cao, mở rộng không gian arbitrage, thu hút vốn arbitrage vào để phục hồi cân bằng.

Nguồn:chaos labs

Duy trì phí vay để tránh việc thanh khoản bị chiếm dụng vô hạn.

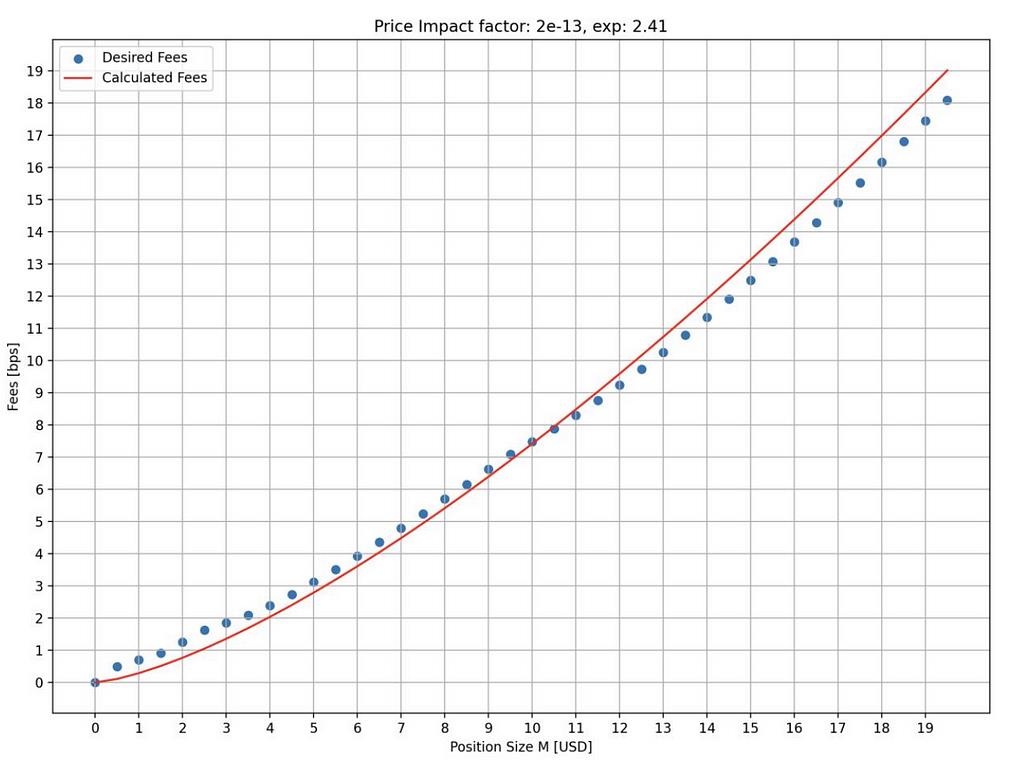

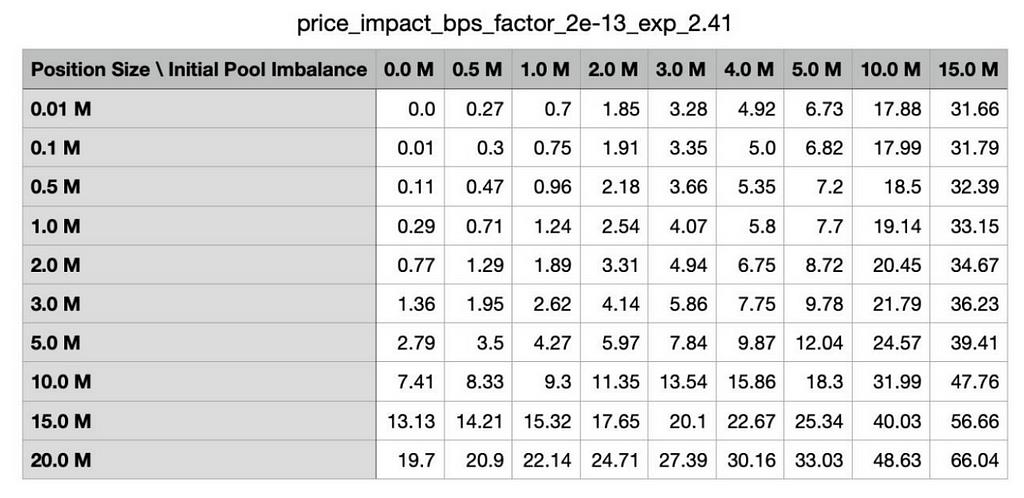

Thêm phí ảnh hưởng giá: càng lớn lệnh, càng làm mất cân bằng giữa mua và bán thì phí càng cao.

Phí ảnh hưởng giá mô phỏng quá trình biến động giá trên thị trường sổ lệnh (orderbook), tức là lệnh càng lớn thì ảnh hưởng tới giá càng lớn. Thiết kế này làm tăng chi phí thao túng giá, giảm thiểu các cuộc tấn công thao túng giá, ngăn ngừa hiện tượng giá sập hoặc tăng vọt đột ngột; đồng thời duy trì trạng thái cân bằng giữa lệnh mua và bán, đảm bảo thanh khoản tốt.

Biểu đồ dưới đây cho thấy mức phí ảnh hưởng giá trong mô phỏng ứng với quy mô lệnh mở khác nhau, rõ ràng là lệnh càng lớn thì phí càng cao. Trục hoành là quy mô lệnh mở (triệu USD), trục tung là mức phí (đơn vị bps).

Nguồn:chaos labs

Ngoài ra, nếu lệnh mở càng làm mất cân bằng giữa mua và bán thì phí càng cao. Bảng dưới đây cho thấy mức phí được áp dụng trong các trạng thái mất cân bằng khác nhau. Cột đầu tiên là quy mô lệnh mở, hàng đầu tiên là quy mô vị thế mất cân bằng ban đầu trong nhóm thanh khoản.

Nguồn:chaos labs

So sánh sơ lược mức phí của một vài giao thức DEX phái sinh chính:

-

DYDX: maker 0,02%, taker 0,05%, khối lượng giao dịch càng lớn thì chiết khấu càng cao;

-

Kwenta: maker 0,02%, taker 0,06%-0,1%;

-

Gains Network: phí mở/kết lệnh 0,08% + chênh lệch giá 0,04% + phí ảnh hưởng giá.

Rõ ràng, phí của GMX V2 vẫn còn cao, nhưng đã giảm từ mức cao trước đó xuống mức trung bình, phí mở/kết lệnh giảm gần 50%. Đối với các trader nhỏ và trung bình, V2 thân thiện hơn về phí.

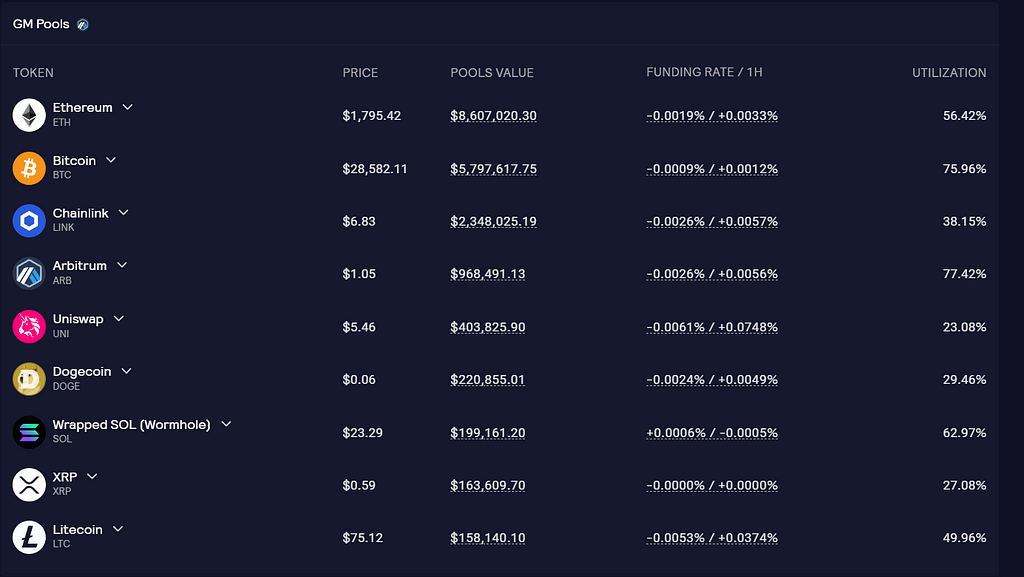

3. Cung cấp thanh khoản: thêm chế độ nhóm tách biệt, tăng thêm tài sản tổng hợp

Nhóm thanh khoản của GMX V2 gọi là nhóm GM, mỗi nhóm độc lập với nhau. Trên trang web chính thức có thể xem được lượng vốn, phí tài trợ và tỷ lệ sử dụng vốn của từng nhóm.

Nguồn:GMX

Ưu điểm của nhóm tách biệt là các thị trường tiền tệ khác nhau có thể có cơ sở hạ tầng và tham số riêng, kiểm soát rủi ro riêng, linh hoạt cao hơn, từ đó mở rộng tài sản giao dịch mà vẫn kiểm soát rủi ro. Với nhà cung cấp thanh khoản, họ có thể lựa chọn mức độ phơi nhiễm rủi ro theo khẩu vị rủi ro/lợi nhuận kỳ vọng. Tuy nhiên, nhược điểm là thanh khoản bị phân mảnh. Một số nhóm vốn có thể không thu hút đủ thanh khoản.

Hiện tại, GMX V2 chia thành 3 loại thị trường khác nhau:

-

Tiền xanh (blue-chip): BTC và ETH. Hai loại tiền này ít khả năng bị thao túng giá, do đó phí ảnh hưởng giá có thể đặt ở mức thấp hơn, cạnh tranh hơn CEX. Đều dùng token gốc làm cơ sở hỗ trợ.

-

Tài sản vốn hóa trung bình: vốn hóa từ 1 tỷ đến 10 tỷ USD, có thanh khoản và khối lượng giao dịch lớn trên CEX, nhưng dễ bị ảnh hưởng bởi các yếu tố bên ngoài gây biến động giá mạnh. Ví dụ như tin tức quản lý khiến giá giảm mạnh. Với loại tài sản này, phí ảnh hưởng giá được đặt ở tỷ lệ cao hơn, thanh khoản không vượt quá thị trường bên ngoài, tăng chi phí tấn công. LINK/UNI/AVAX/ARB/SOL thuộc nhóm này. Sử dụng token gốc làm cơ sở hỗ trợ.

-

Tài sản tổng hợp vốn hóa trung bình: không dùng token gốc, mà dùng ETH làm cơ sở thanh khoản. DOGE và LTC thuộc nhóm này.

Vấn đề với nhóm tài sản này là nếu giá tài sản liên quan tăng mạnh trong ngắn hạn, lượng ETH trong nhóm có thể không đủ chi trả toàn bộ lợi nhuận.

Ví dụ, trong nhóm có 1000 ETH và 1 triệu USDC, giới hạn lệnh mua DOGE tối đa là 300 ETH, nhưng giá DOGE tăng gấp 10 lần, trong khi giá ETH chỉ tăng gấp 2 lần, lợi nhuận lúc đó sẽ vượt quá giá trị ETH trong nhóm.

Để tránh tình huống này, chức năng ADL (tự động cắt lệnh - Auto-Deleveraging) được đưa vào. Khi lợi nhuận chờ nhận vượt ngưỡng cấu hình của thị trường, lệnh có lợi nhuận có thể bị đóng một phần hoặc toàn bộ. Điều này giúp đảm bảo thị trường luôn có khả năng thanh toán và mọi lợi nhuận đều được chi trả đầy đủ khi đóng lệnh. Tuy nhiên, đối với trader, việc cắt lệnh tự động có thể khiến họ mất đi vị thế có lợi, bỏ lỡ lợi nhuận tiếp theo.

Theo báo cáo từ Chaos Labs, đề xuất rằng trong giai đoạn vận hành ban đầu của V2, giới hạn OI cho BTC và ETH lần lượt là 256 triệu USD, AVAX/LINK lần lượt là 4 triệu USD, các token khác là 1 triệu USD. Sau này có thể điều chỉnh theo tình hình vận hành thực tế. Tuy nhiên, hiện tại TVL tổng của nhóm GM khoảng 20 triệu USD, còn khá xa so với giới hạn.

4. Nâng cao trải nghiệm người dùng: thêm hợp đồng định giá bằng coin, tốc độ thực thi nhanh hơn và trượt giá thấp hơn

Ở GMX V1, trader chỉ có thể mở hợp đồng định giá bằng USD. Bất kể dùng tài sản nào để mở lệnh, giá trị vị thế đều được quy đổi sang USD theo giá lúc mở lệnh, lợi nhuận bằng giá trị USD lúc đóng trừ giá trị USD lúc mở.

GMX V2 bổ sung hợp đồng định giá bằng coin. Trader có thể gửi tài sản giao dịch liên quan làm tài sản ký quỹ, không cần quy đổi sang USD. Điều này đáp ứng nhu cầu đa dạng hơn của trader, cung cấp phương thức đầu tư phong phú hơn.

Hơn nữa, hệ thống oracle của GMX V2 sẽ định giá cho từng block, lệnh được thực hiện gần nhất với giá mới nhất, tốc độ nhanh hơn, trượt giá thấp hơn.

5. Mô hình phân phối

Để duy trì sự phát triển lâu dài của dự án, doanh thu giao thức GMX V2 cũng được điều chỉnh. 8,2% được phân bổ cho kho bạc giao thức, dùng cho vận hành dự án, v.v.

-

GMX V1: 30% cho người stake GMX, 70% cho người cung cấp GLP.

-

GMX V2: 27% cho người stake GMX, 63% cho người cung cấp GLP, 8,2% cho kho bạc giao thức, 1,2% cho Chainlink. Việc phân bổ này đã được thông qua qua bỏ phiếu cộng đồng.

3. Tình hình vận hành GMX V2

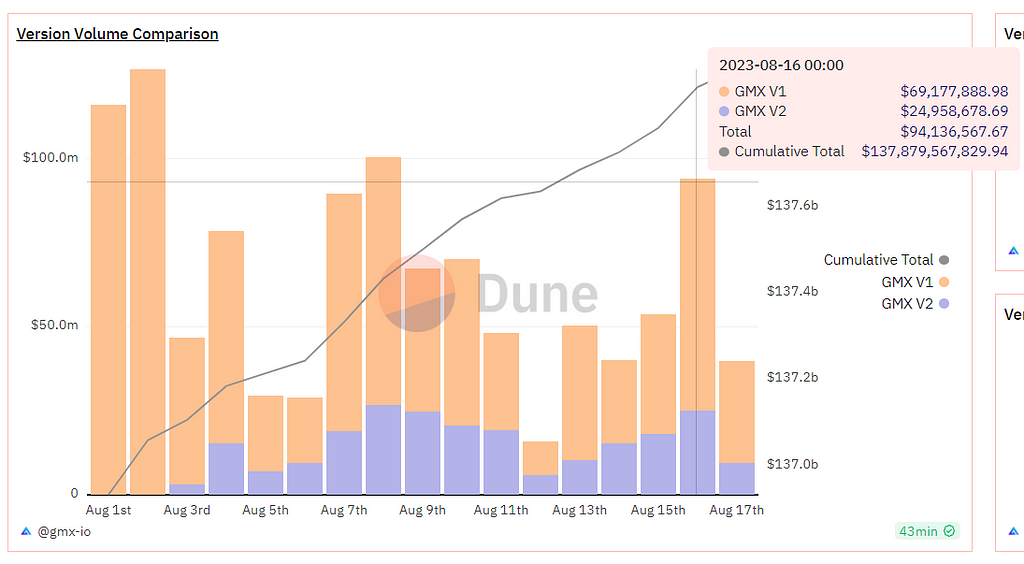

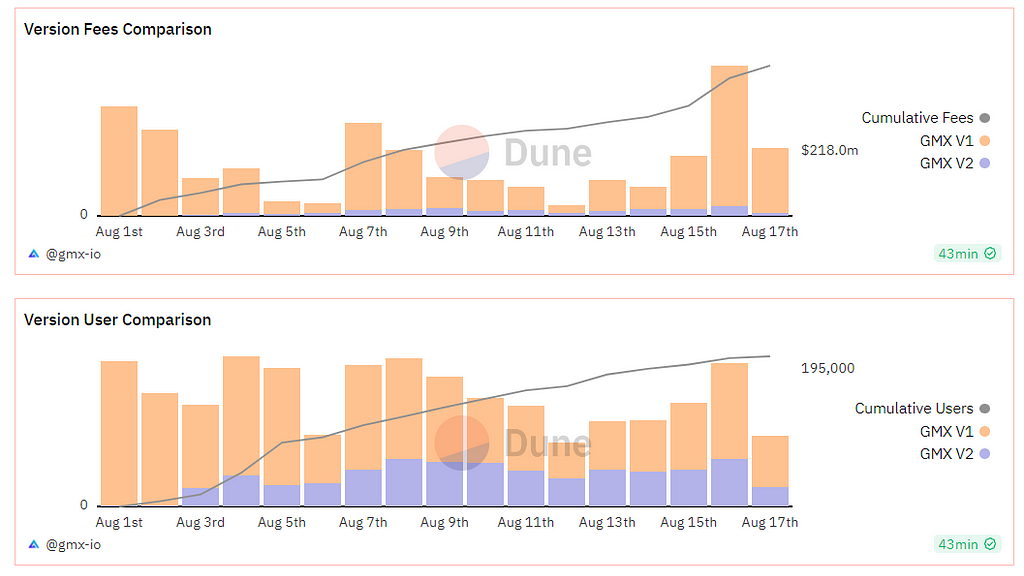

GMX V2 đã vận hành khoảng 2 tuần, TVL khoảng 20 triệu USD, khối lượng giao dịch trung bình ngày 23 triệu USD, doanh thu giao thức trung bình ngày 15 nghìn USD, OI 10,38 triệu USD, người dùng hoạt động hàng ngày khoảng 300–500 người. Là giai đoạn khởi đầu, không dùng khuyến khích giao dịch, kết quả tạm coi là ổn.

Một phần người dùng V1 đã chuyển sang V2. Khối lượng giao dịch và người dùng hoạt động hàng ngày của V2 đạt khoảng 40%-50% so với V1. So sánh khối lượng giao dịch, doanh thu giao thức và người dùng giữa V1 và V2 như hình dưới:

Nguồn:dune

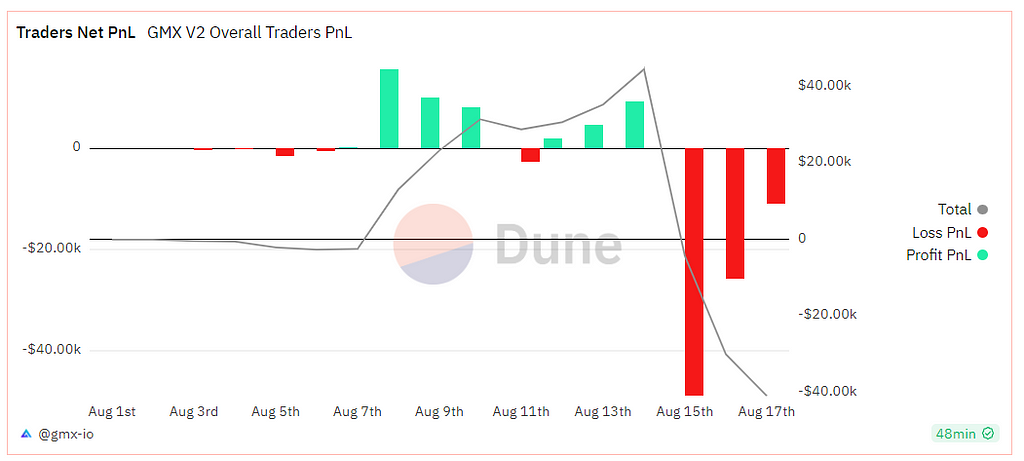

Hiện tại, các trader trên GMX V2 đang ở trạng thái thua lỗ ròng, tổng thua lỗ tích lũy là 40 nghìn USD.

Nguồn:dune

Về lợi suất, GMX V1 gần đây suy giảm liên tục, tuần này lợi suất stake GMX là 1,44%, GLP (Arbitrum) là 3,18%, GLP (Avalanche) là 8,09%. Ngược lại, lợi suất GMX V2 cao hơn, như bảng sau:

Nguồn:GMX

Sau khi ra mắt, GMX V2 không tạo được sức nóng thị trường, phản ứng vốn bình thường. Nguyên nhân chủ yếu là do biến động thị trường gần đây ở mức thấp kỷ lục, khối lượng giao dịch chung suy giảm, cạnh tranh trong ngành gay gắt, tăng trưởng doanh thu giao thức thiếu đà.

4. Kết luận

GMX V1 là mô hình thành công trong lĩnh vực DEX phái sinh, có nhiều người theo sau. GMX V2 cũng cơ bản đáp ứng kỳ vọng thị trường, cho thấy đội ngũ phát triển có năng lực thiết kế giao thức mạnh. Về cơ chế, V2 cải thiện sự cân bằng nhóm thanh khoản, mở rộng loại tài sản giao dịch, cung cấp nhiều lựa chọn tài sản ký quỹ. Với nhà cung cấp thanh khoản và trader, phương thức đầu tư phong phú hơn, cân bằng rủi ro tốt hơn, phí cũng thấp hơn.

Tuy nhiên, ở giai đoạn đầu, do dùng nhóm tách biệt, tồn tại vấn đề phân mảnh thanh khoản, một số tài sản có thể thiếu thanh khoản. Hơn nữa, nhóm phát triển GMX hầu như không triển khai hoạt động marketing hay khuyến khích giao dịch, ngắn hạn chưa tạo tác động rõ rệt đến người dùng mới và khối lượng giao dịch mới.

Về bản chất, GMX V2 chú trọng hơn vào kiến trúc nền tảng, an toàn và cân bằng giao thức. Trong môi trường thị trường gấu hiện tại, tập trung xây dựng kiến trúc底层, đảm bảo an toàn giao thức, sử dụng dữ liệu tích lũy để thiết kế tham số rủi ro tốt hơn, có lẽ sẽ hỗ trợ tốt hơn cho sự phát triển của dự án trong thị trường bò sắp tới. Lúc đó, có thể cung cấp dung lượng OI cao hơn, thị trường giao dịch phong phú hơn, đồng thời tận dụng nhiệt thị trường để triển khai thêm các biện pháp marketing, thu hút thêm người dùng mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News