Maverick Crypto: Hiệu ứng mạng kém, định giá Lido có thể bị thổi phồng

Tuyển chọn TechFlowTuyển chọn TechFlow

Maverick Crypto: Hiệu ứng mạng kém, định giá Lido có thể bị thổi phồng

Thị trường gấu vẫn chưa kết thúc, Lido vẫn còn thời gian và vốn để xây dựng hiệu ứng mạng lưới của mình và thiết lập vòng phản hồi tích cực khi thị trường phục hồi.

Tác giả: Asa Li

Biên dịch: TechFlow

Hôm nay, chúng tôi sẽ trình bày ngắn gọn một số quan sát về việc áp dụng stETH và hình thức ủy quyền linh hoạt (liquid staking) trên Ethereum. Theo đánh giá của chúng tôi, mức độ áp dụng này không đạt như kỳ vọng.

TÓM TẮT:

-

Tỷ lệ phần trăm của stETH và các LSD trong tổng lượng ETH được ủy quyền đang mất thị phần.

-

stETH chưa thực sự tạo ra hiệu ứng mạng trong DeFi, và khó phân biệt rõ ràng với các đối thủ nhỏ hơn, có hoặc không tính thanh khoản, khi những đối thủ này cung cấp lợi suất hấp dẫn hơn.

-

Việc stETH vượt mặt WETH trong hệ sinh thái DeFi khó khăn hơn nhiều so với suy nghĩ của nhiều người. Tính trì trệ hành vi, sự chú ý tập trung vào token gốc, động lực cộng đồng suy giảm và mô hình quản trị chậm chạp của Lido đều là rào cản đối với triển vọng áp dụng của Lido.

-

Do tình hình áp dụng stETH kém hơn dự kiến, chúng tôi cho rằng nhà đầu tư nên định giá thấp hơn một chút vị thế đồng thuận của Lido (giá ETH x phí hoạt động EL), thay vì định giá cao hơn. Mức chiết khấu này phản ánh rủi ro sụt giảm thị phần “stETH/tổng ETH đã ủy quyền” do thị trường bị phân mảnh.

Quan sát: Ngày càng nhiều người chọn ủy quyền không thanh khoản thay vì ủy quyền linh hoạt

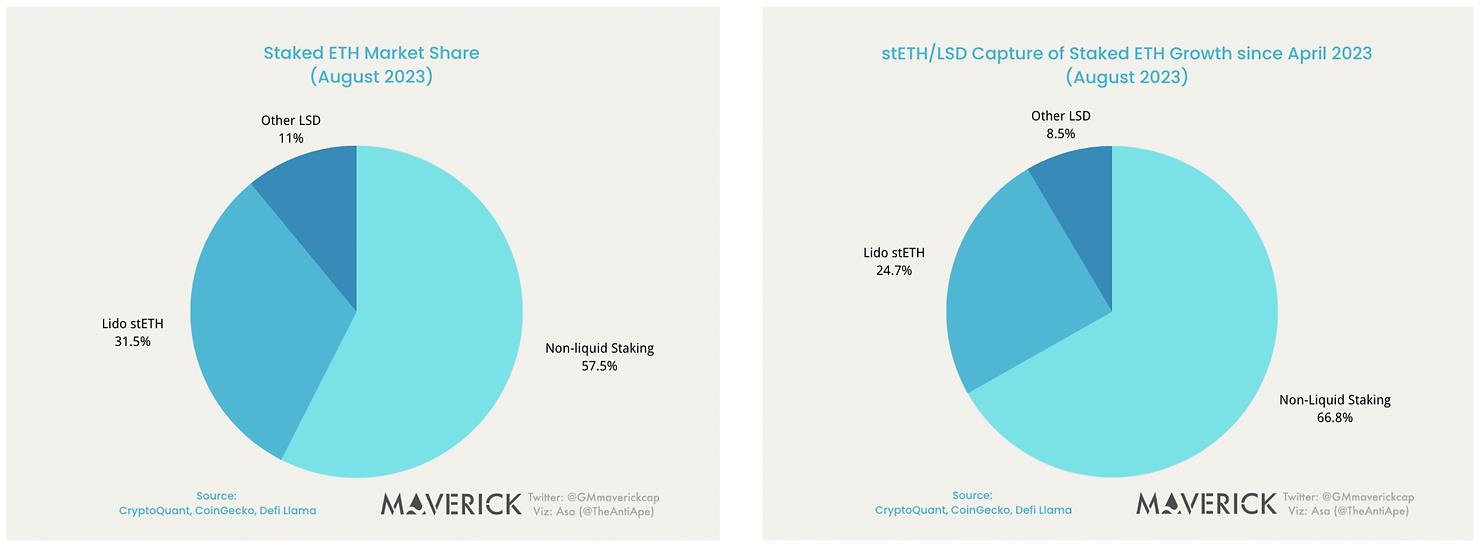

Từ tháng 4 đến tháng 8 năm 2023, tỷ lệ ETH được ủy quyền tăng từ 14,13% lên 21,32%, tăng 50% chỉ trong bốn tháng.

Tuy nhiên, trong số 8,6 triệu ETH được ủy quyền thêm, đa số (67%) được dùng cho hình thức ủy quyền không thanh khoản. stETH của Lido chỉ chiếm **dưới 25%** lượng tăng trưởng ETH ủy quyền. Điều này có nghĩa là thị phần stETH trong tổng lượng ETH đã ủy quyền giảm từ 35% vào tháng 4 xuống còn 31,5% vào tháng 8.

Ngay cả khi tính đến lượng phát hành ETH bổ sung nhờ tỷ lệ ủy quyền cao hơn, và loại trừ các yếu tố biến động như phần thưởng lớp thực thi (EL), tổng doanh thu thực tế của Lido thực chất đã giảm từ tháng 4 đến tháng 8, dù lượng stETH lưu hành tăng từ 5,8 triệu lên 8 triệu.

Tại sao lại như vậy? Chúng tôi đưa ra một vài giả thuyết:

-

Giá cả: Phí hoa hồng 10% của Lido làm giảm động lực cho người ủy quyền. Các nhà cung cấp dịch vụ xác thực khác trên thị trường cung cấp lợi suất hàng năm 4,4%, trong khi stETH của Lido hiện tại chỉ mang lại 3,8%.

-

Thiếu hiệu ứng mạng: Hiện tại, stETH/wstETH của Lido chỉ có một trường hợp sử dụng thực sự: thế chấp wstETH để vay USDC/DAI trên AAVE và Maker. Nhưng với lãi suất vay ròng từ 4% - 5% và tỷ lệ cho vay tối đa (LTV) là 72%, việc vay mượn hay đòn bẩy không đủ mạnh để thúc đẩy nhu cầu stETH. Ngoài ra, stETH thiếu tính kết hợp sâu rộng hay hiệu ứng mạng thật sự trong hệ sinh thái DeFi.

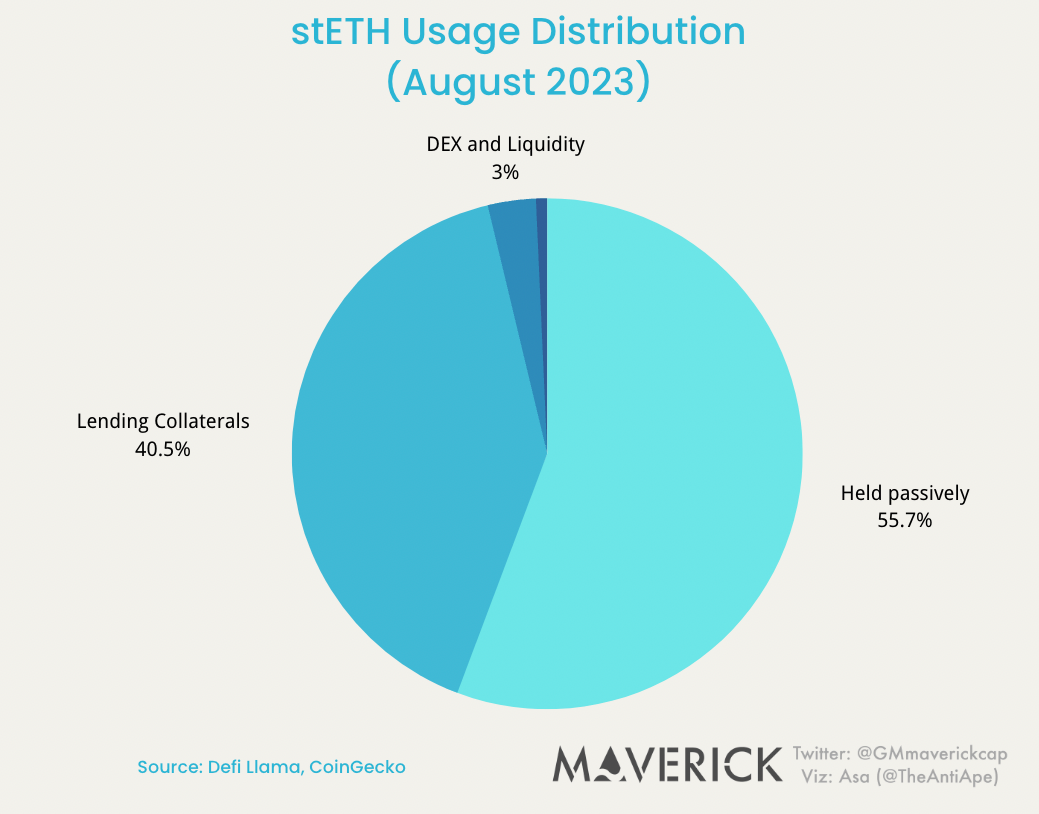

Hiện tại stETH được sử dụng ở đâu?

Hãy cùng điểm qua vị trí của stETH trong hệ sinh thái DeFi.

-

55% lượng token stETH được nắm giữ thụ động bên ngoài các hợp đồng DeFi (lưu trữ giá trị).

-

40% lượng token stETH được nắm giữ trong các giao thức cho vay như AAVE và Maker (vay/mượn tài sản đảm bảo).

-

3% được dùng để cung cấp thanh khoản trên Curve và Uniswap, hỗ trợ trao đổi giữa ETH và stETH (phương tiện trao đổi).

-

Dưới 1% lượng stETH được dùng trong các giao thức "LSDFi" mới như Pendle.

Thị trường cho vay/Tài sản đảm bảo

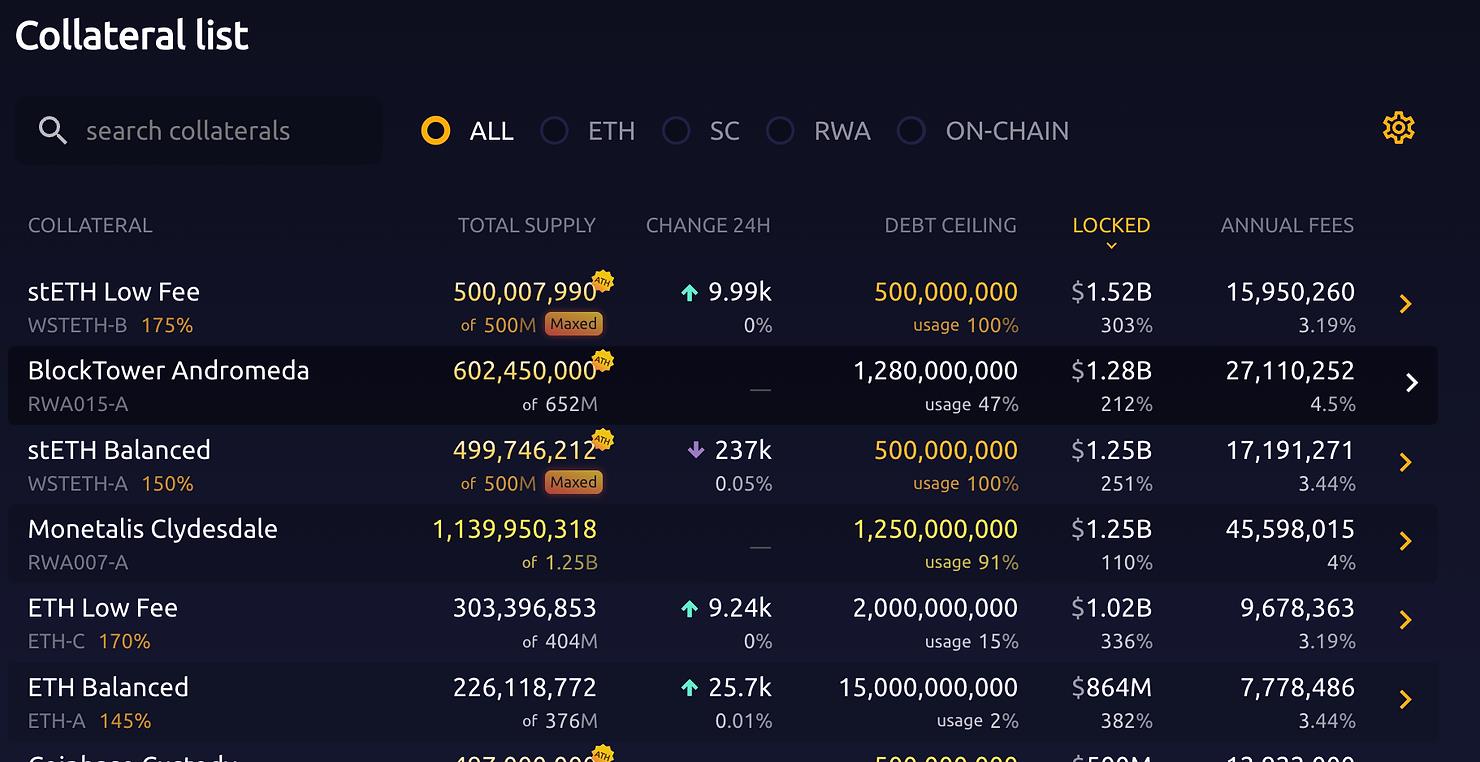

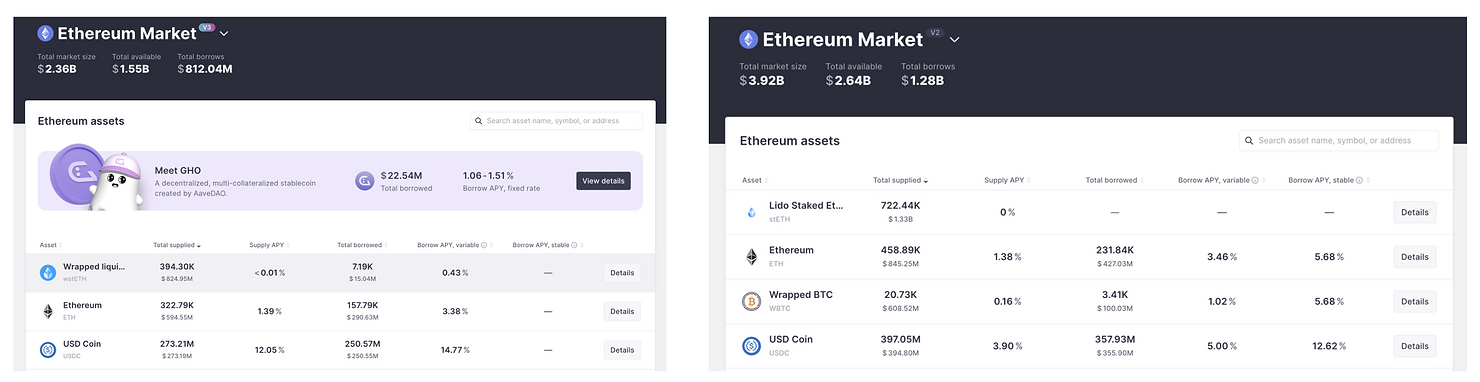

Vay/mượn tài sản đảm bảo là trường hợp sử dụng thành công nhất của stETH cho đến nay. stETH đã vượt mặt ETH trở thành tài sản đảm bảo hàng đầu trên tất cả các nền tảng cho vay chính tại Layer 1 của Ethereum.

Như hình dưới đây, stETH/wstETH là tài sản đảm bảo được sử dụng phổ biến nhất trên Maker và AAVE. Mặt khác, gần như không có wstETH/stETH nào được vay từ AAVE, khiến lợi suất cung cấp hàng năm bằng 0%. Điều này cho thấy sự thiếu hụt các trường hợp sử dụng ngoài thế chấp.

Một điểm cần lưu ý là, xét như một trường hợp sử dụng, việc thế chấp không tạo ra hiệu ứng mạng đáng kể cho token: AAVE có thể chấp nhận tới 10 loại LSD khác nhau. Sự tồn tại của stETH không ảnh hưởng đến tỷ lệ LTV hay lãi suất của rETH. Ngay cả khi stETH trở thành tài sản gửi lớn nhất, điều đó cũng không tự động khiến mọi người có lý do để mua, nắm giữ hay vay stETH thay vì rETH.

Là phương tiện trao đổi: Không tiến triển trên Uniswap

Một khía cạnh quan trọng của hình thức ủy quyền linh hoạt là khả năng tương thích với DeFi: Một ngày nào đó, stETH sẽ trở thành WETH của hôm nay. Một bước đi then chốt trong quá trình này là vai trò của stETH như một phương tiện trao đổi: Nếu người dùng coi stETH là token tiện lợi nhất, dễ dàng trao đổi sang bất kỳ token nào khác, họ sẽ thoải mái nắm giữ stETH, và các nhà đầu tư lớn sẽ mua stETH để cung cấp thanh khoản trên các sàn giao dịch như Uniswap.

Tuy nhiên, trên Uniswap V2 và V3, mặc dù mỗi tháng kể từ tháng 4 đã xuất hiện hàng trăm cặp giao dịch mới, gần như tất cả đều dựa trên WETH. Sự hiện diện của stETH trên Uniswap rất hạn chế; nó được xem như một hàng hóa để trao đổi từ WETH/USDC (phương tiện trao đổi thống nhất) chứ không phải là phương tiện trao đổi chính.

Thêm nữa, sở thích của các sàn giao dịch tập trung (CEX) đối với stETH thậm chí còn thấp hơn cả các nhà cung cấp thanh khoản trên DEX. Điều này cho thấy rằng việc áp dụng stETH thực sự gặp rào cản nhận thức cao hơn so với ETH. Những người mới bắt đầu tìm hiểu về sức mạnh của Ethereum hoặc xem CoinMarketCap có xu hướng tiếp tục thoải mái giao dịch và nắm giữ ETH. (ETH gốc sẽ sớm được hỗ trợ trên Uniswap V4. Tạm biệt, WETH.)

Tiền tệ xuyên chuỗi EVM: Không tiến triển trên L2 và cầu nối chéo

Một trường hợp sử dụng tiềm năng khác của stETH là giao dịch xuyên chuỗi. Khi ngày càng nhiều đổi mới DeFi trên Ethereum diễn ra trên các L2, điều chiến lược quan trọng đối với Lido là làm cho stETH có sẵn tại nơi đổi mới DeFi đang diễn ra. Tuy nhiên, nếu quan sát dữ liệu xuyên chuỗi giữa các chuỗi EVM, WETH và USDC vẫn vững chắc chiếm ưu thế như tiền tệ xuyên chuỗi, trong khi stETH hoàn toàn vắng bóng.

Phía trước mới: Pendle và Lybra

Mảnh ghép cuối cùng là đổi mới "LSDFi" mà thị trường gọi tên. Có người có thể nói: "Bỏ qua các đồ chơi DeFi cũ kỹ, stETH đang thành công lớn ở nơi mới?"

Đúng vậy. Hai dự án hàng đầu trong lĩnh vực này hiện nay là Pendle và Lybra. Hãy cùng bàn về chúng.

-

Pendle là một thị trường hoán đổi lãi suất dựa trên tài sản sinh lời APY. Thanh khoản của Pendle phụ thuộc vào vốn hóa thị trường của stETH. Từ thực tế thị trường hoán đổi lãi suất truyền thống, một thị trường phái sinh lãi suất khó có thể thúc đẩy việc áp dụng tài sản cơ sở.

-

Khi lợi suất của stETH dần giảm, nền kinh tế Ponzi được trợ cấp quy mô lớn của Lybra sẽ chịu áp lực ngày càng lớn. Mặc dù chúng tôi thừa nhận eUSD có cơ hội lý thuyết để thành công đột phá, nhưng cơ hội ra mắt một stablecoin mới thành công trong DeFi hiện nay là cực kỳ thấp. (Hãy nhìn vào Maker và Luna). Rủi ro hệ thống từ việc chuộc lại/ thanh lý hàng loạt eUSD sẽ kéo stETH vào tình cảnh khó khăn.

Tóm lại, chúng tôi chưa thấy dấu hiệu tích cực nào cho thấy "đổi mới LSDFi" có thể thúc đẩy việc áp dụng stETH trong tương lai gần.

Hãy thử đoán nguyên nhân: Tính trì trệ hành vi và cảm giác quen thuộc từ Maker thời kỳ đầu

Lịch sử: Trò chơi khó khăn

Ủy quyền linh hoạt là một trò chơi khó. Hãy nhìn vào Solana. Nó từng có lợi suất ủy quyền cao (ban đầu hơn 8%), tỷ lệ ủy quyền cao (trên 70%) và chi phí ma sát rất thấp (phí Gas dưới 0,001 USD). Tuy nhiên, mSOL – LSD hàng đầu của Solana – chỉ có tổng giá trị khóa (TVL) dưới 200 triệu USD, trong khi tổng lượng SOL đã ủy quyền vượt quá 7 tỷ USD. Con số này còn tệ hơn cả Lido. Tình cảnh hiện tại của stETH giống như vậy: ngay cả trong thời kỳ hoàng kim của DeFi Solana, token mSOL cũng chỉ được dùng làm tài sản đảm bảo vay và trong các nhóm trao đổi đơn giản.

Tình hình tương tự xảy ra với các PoS hàng đầu như Polygon, BNB, Polkadot, Avalanche và Luna.

Hành vi: Quán tính mạng lưới

-

Việc cho vay tương đối dễ dàng. stETH là một tài sản tổng hợp minh bạch, dựa trên uy tín của ETH. Các cử tri trên AAVE và Maker có thể dễ dàng phê duyệt một tài sản mới. Ở đây không cần hiệu ứng mạng rõ ràng.

-

Nhưng sàn giao dịch phi tập trung (DEX) và mở rộng lớp 2 (L2) thì khó. Để chuyển đổi từ WETH sang stETH trên Uniswap hay toàn bộ L2, Lido cần thuyết phục mọi người chuyển đổi cùng lúc. Nếu không, quán tính tư duy và phân mảnh thanh khoản sẽ ngăn cản tất cả.

-

Tư duy và đường cong học tập: Mọi người sở hữu ETH đều biết ETH là token gốc hợp pháp đại diện cho chuỗi. Với người mới tiếp xúc thế giới on-chain, việc hiểu stETH đòi hỏi đường cong học tập cao hơn. Đặc biệt khi sau sự kiện Shanghai và sự chuyển dịch chú ý, việc áp dụng LSD sẽ càng mất đà – ít giao thức DeFi ngày nay đang tích cực thảo luận về việc tích hợp LSD.

-

Việc trả phí Gas và tương tác với sàn giao dịch tập trung (CEX) vẫn yêu cầu dùng token gốc. Như hầu hết mọi người chỉ dùng một thẻ tín dụng, stETH dường như là lựa chọn thứ yếu.

Về logic, để thoát khỏi quán tính mạng lưới cần những nỗ lực tích cực về khuyến khích áp dụng, phát triển đối tác, nhận diện thương hiệu, mở rộng L2. Nhưng những nỗ lực như vậy thường không phù hợp với mô hình quản trị phi tập trung chậm rãi, ổn định mà Lido chọn. Hoàn cảnh hiện tại của Lido khiến chúng tôi nhớ đến MakerDAO thời kỳ đầu.

-

Cả hai đều xây dựng sản phẩm công cộng cho Ethereum và Web3.

-

Cả hai đều đối mặt với các đối thủ mạnh có hiệu ứng mạng (USDT và ETH).

-

Cả hai đều không chọn vượt ra ngoài ETH L1.

-

Ngoài cho vay, cả hai đều tiến triển chậm trong tích hợp DeFi.

Sự suy giảm của DAI có phải là tương lai của stETH? Chúng tôi hy vọng là không, nhưng chúng tôi lo ngại.

Kết luận và so sánh với quan điểm lạc quan

Cuối cùng, chúng tôi muốn so sánh quan điểm của mình với một số lập luận tăng giá quan trọng nhất về LDO. Chúng tôi muốn chỉ ra hai sai lầm trong các lập luận tăng giá và bổ sung một rủi ro chiến lược.

-

Phần thưởng ủy quyền không tăng tuyến tính theo tỷ lệ ETH được ủy quyền. Thực tế, mối quan hệ này là căn bậc hai của tỷ lệ ủy quyền ETH. Ví dụ, nếu tỷ lệ này tăng từ 22% hiện tại lên mức ấn tượng 88%, tổng phần thưởng chỉ tăng gấp đôi, chứ không phải tăng 4 lần. Điều này giới hạn tiềm năng tăng trưởng doanh thu chính của Lido.

-

Thị phần của LSD đang thu hẹp, chứ không tăng. Chúng tôi cho rằng Bryan đã dùng sai phép so sánh ở đây. Dù stETH thể hiện tốt hơn LSD của Coinbase và Binance, nhưng LSD đang mất thị phần khi cạnh tranh với các giải pháp "xác thực như dịch vụ" không thanh khoản. Chúng tôi đã đề cập điều này ở phần đầu.

Rủi ro chiến lược: Khi điều tra nguyên nhân thị phần LSD giảm, chúng tôi nhận thấy stETH chưa thành công trong việc xây dựng lợi thế cạnh tranh tại các lĩnh vực quan trọng về hiệu ứng mạng (DEX, CEX hay khóa xuyên chuỗi).

-

Thiếu hiệu ứng mạng có thể cản trở tăng trưởng tương lai của stETH.

-

Không có hiệu ứng mạng, các trường hợp sử dụng hiện tại của stETH (SOV và tài sản đảm bảo cho vay) khá phổ biến. Lido sẽ tiếp tục đối mặt cạnh tranh từ các hình thức ủy quyền không thanh khoản và các đối thủ LSD, có thể dẫn đến ép giá phí.

Tất nhiên, chúng tôi không bác bỏ lập luận tăng giá rằng Lido được hưởng lợi từ giá ETH tăng và phí hoạt động mạng ETH. Vì mục đích đầu tư, chúng tôi tin bài viết này cung cấp hai điểm nghịch chiều:

-

Trước khi hiệu ứng mạng của stETH xuất hiện, các LSD cấp hai vẫn có cơ hội cạnh tranh giá với Lido và chia nhỏ thị trường LSD.

-

Trước khi hiệu ứng mạng của stETH xuất hiện, mức định giá phơi nhiễm ETH của Lido nên bị chiết khấu, do thị phần dài hạn đang giảm (dù là do cạnh tranh không thanh khoản hay phân mảnh LSD). Rủi ro này có thể trực tiếp thể hiện qua việc mất thị phần, dẫn đến giảm doanh thu, hoặc buộc phải giảm phí để cạnh tranh.

Thị trường gấu chưa kết thúc, Lido vẫn còn thời gian và nguồn lực để xây dựng hiệu ứng mạng và thiết lập vòng phản hồi tích cực khi thị trường phục hồi. Chúng tôi sẽ tiếp tục theo dõi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News