Trò chơi quyền lực trong phát hành Token: Từ IXO đến FTO, từ tăng trưởng hoang dã đến phát hành công bằng

Tuyển chọn TechFlowTuyển chọn TechFlow

Trò chơi quyền lực trong phát hành Token: Từ IXO đến FTO, từ tăng trưởng hoang dã đến phát hành công bằng

Sự hỗn loạn không phải là vực sâu, mà là một bậc thang.

Điểm nổi bật nhất của Web3 nằm ở sự luân chuyển tài sản tài chính mang tính tự do cao, cung cấp lợi thế phát triển linh hoạt và thuận tiện hơn cho cả cá nhân lẫn các dự án. Tuy nhiên trong vài năm gần đây, chúng ta cũng đã chứng kiến nhiều vấn đề phát sinh từ sự tự do này, trong đó nổi bật nhất là làm sao đảm bảo an toàn và công bằng cho tài sản. Do đó, một thách thức lớn hiện nay đối với Web3 là làm thế nào để đạt được sự an toàn và công bằng cho tài sản tài chính trên cơ sở duy trì tính tự do.

Tokenomics là chủ đề đã được bàn luận rất nhiều. Từ các mô hình “-Fi” đến “tác động tích cực bên ngoài” và giá trị thực tế, chúng ta không ngừng giảm nhẹ vai trò của Token trong hệ sinh thái dự án nhằm tránh khủng hoảng đầu cơ chỉ tập trung vào giá trị Token. Thực tế cho thấy điều này đã có hiệu quả nhất định – ít nhất là cơn sốt các dự án kiểu “-Fi”, “X2Earn” đã giảm đáng kể so với hai năm trước.

Tuy nhiên, chúng ta không thể vì muốn giảm tính đầu cơ mà xem nhẹ tầm quan trọng của Token trong quá trình vận hành nền kinh tế. Bảo đảm cốt lõi cho tính phi tập trung đến từ sự kết hợp giữa quy định hợp đồng thông minh và một体制 kinh tế vững mạnh. Những người làm trong lĩnh vực mã hóa từng học môn "Kinh tế Tiền tệ" hay "Ngân hàng Tiền tệ" chắc chắn hiểu rõ tầm quan trọng của ngân hàng trung ương; nếu trong môi trường thiếu vắng tổ chức tập trung mạnh mẽ để thi hành biện pháp bắt buộc, thì lại càng phải dựa vào thiết kế体制 kinh tế để vận hành tổng thể dự án.

Go2Mars từng đảm nhiệm tư vấn Tokenomics cho nhiều dự án, bao gồm cả những dự án có tính đầu tư tài chính mạnh như DeFi, GameFi, SocialFi, cũng như các dự án giảm nhẹ yếu tố đầu cơ như Web3 Game, Web3 Social, DAO hay thậm chí là hạ tầng cơ sở. Nhưng dù đi đường nào thì cuối cùng, chúng ta luôn phải đối mặt với câu hỏi này – thiết lập Tokenomics và phát hành Token, một chủ đề không thể né tránh.

Sự tiến hóa của IXO: Các con đường phát hành phổ biến

Khi nói đến việc phát hành Token, chúng ta暂且 bỏ qua việc phát hành NFT dựa trên ERC721 hoặc BRC20, ở đây chúng ta sẽ tập trung thảo luận về Fungible Token (FT). Dù xét theo quy mô hay tính lưu thông phổ biến, FT đều chiếm vị trí then chốt trong hệ sinh thái.

Trong thị trường chứng khoán truyền thống, có vài phương thức niêm yết như IPO (phát hành lần đầu ra công chúng), SPAC (công ty mua bán mục đích đặc biệt) – còn gọi là niêm yết qua壳 công ty. Mặc dù lộ trình khác nhau nhưng mục tiêu cốt lõi đều là nâng cao tính thanh khoản. Trong lĩnh vực Web3 cũng tương tự, mục tiêu chính là tăng tính thanh khoản cho Token do dự án phát hành, thông qua việc tạo các nhóm thanh khoản (liquidity pool) để Token có thể giao dịch và định giá.

CEX (sàn giao dịch tập trung) và DEX (sàn giao dịch phi tập trung) đều là nền tảng giao dịch. CEX giống như công ty chứng khoán, người dùng phải gửi tài sản vào để được quản lý, điều này dẫn đến rủi ro đại diện lớn và đã bộc phát nhiều lần trong các sự kiện như FTX. Trong khi đó, DEX là thị trường giao dịch ngang hàng, cho phép người dùng giao dịch trực tiếp và tự quản lý giá trị Token mà không cần qua trung gian, thay thế các trung gian truyền thống như ngân hàng, công ty chứng khoán, hệ thống thanh toán... bằng việc sử dụng hợp đồng thông minh blockchain để giao dịch tài sản.

Hiện nay DEX có nhiều cơ chế và liên tục đổi mới, phổ biến nhất là mô hình sổ lệnh (order book) và mô hình AMM (nhà tạo lập thị trường tự động):

Mô hình DEX dạng sổ lệnh: Là cơ chế khớp lệnh, người mua và người bán đặt lệnh tại sàn, giao dịch hoàn tất khi giá khớp. Tính thanh khoản càng sâu thì thời gian hoàn thành lệnh càng ngắn. Tính thanh khoản chủ yếu đến từ nhà giao dịch và nhà tạo lập thị trường (market maker), người đóng vai trò bổ sung lệnh vào sổ và đưa ra báo giá hai chiều để kiếm lời. Lệnh thị trường (market order) thực hiện ngay lập tức tại mức giá tốt nhất trên sổ lệnh, nhưng sẽ rút khỏi thanh khoản nên thường phải trả phí giao dịch cao hơn.

Mô hình AMM (Nhà tạo lập thị trường tự động): Một giải pháp hiệu quả, tiết kiệm gas nhằm khắc phục tình trạng thanh khoản kém, bằng cách xác định giá giao dịch dựa trên công thức tỷ lệ số lượng token trong nhóm thanh khoản, loại bỏ nhu cầu chờ đối tác đặt lệnh ngược chiều. Tính thanh khoản của AMM đến từ nhóm thanh khoản (liquidity pool), bất kỳ ai cũng có thể trở thành nhà cung cấp thanh khoản (LP) và nhận phần thưởng từ phí giao dịch. Khi khối lượng giao dịch lớn trong khi thanh khoản nhóm thấp, sẽ xảy ra trượt giá (slippage), do đó cần chú ý cân đối quy mô giao dịch với mức độ thanh khoản.

Dù là CEX hay DEX, mục tiêu cốt lõi đều là thúc đẩy giao dịch và nâng cao tính thanh khoản. Vì vậy, nói chung sau khi phát hành Token, các dự án thường chọn lên một sàn giao dịch – tương tự như "niêm yết" trong thế giới truyền thống. Tiếp theo, chúng tôi sẽ giới thiệu sơ lược một số mô hình niêm yết phổ biến.

IEO (Initial Exchange Offering) – Phát hành lần đầu qua sàn giao dịch

Phát hành lần đầu qua sàn giao dịch (IEO) là giải pháp huy động vốn cho dự án mới, thông qua việc sàn giao dịch hỗ trợ bán Token, người dùng đã đăng ký KYC có thể mua Token trước khi mở giao dịch công khai. Trước khi tổ chức IEO, đội ngũ dự án phải đáp ứng nhiều yêu cầu như mô hình kinh doanh bền vững, đội ngũ giàu kinh nghiệm, trường hợp sử dụng công nghệ khả thi... IEO phần nào đáng tin cậy vì sàn giao dịch dùng uy tín thương mại của mình để bảo chứng, tuy nhiên mọi người vẫn cần nghiên cứu kỹ trước khi cam kết tài chính. IEO là phương án đáng tin cậy đối với các dự án muốn huy động vốn qua sàn, và đa số sản phẩm IEO thường bán hết rất nhanh, tùy thuộc vào tầm nhìn và mục đích sử dụng của dự án.

Ưu điểm của IEO: giúp Token dễ lưu thông hơn, nhà đầu tư nhỏ lẻ tham gia nhanh chóng, mở rộng đối tượng tiếp cận tới toàn bộ người dùng sàn, tiết kiệm chi phí và công sức để lên sàn, đồng thời sàn cũng tăng được khối lượng giao dịch và người dùng hoạt động hàng ngày. Tuy nhiên IEO cũng có nhược điểm như chi phí phát hành và yêu cầu kiểm duyệt cao. IEO tương đối hiệu quả về độ phủ, tính tuân thủ và chỉ số huy động vốn, nhưng cũng tồn tại rủi ro như thao túng giá và nhà đầu tư sớm thoái vốn quá sớm.

ICO (Initial Coin Offering) – Phát hành tiền điện tử lần đầu

Phát hành lần đầu (ICO) từng là hình thức gây quỹ phổ biến, thông qua việc bán Token cho những người ủng hộ ban đầu để lấy vốn phát triển. ICO bắt đầu phổ biến từ 2014, trở thành cách tập hợp vốn cho nhiều dự án, đỉnh điểm vào năm 2017. Nhiều dự án dùng việc phát hành token để phi tập trung hóa hệ sinh thái và thu hút thêm nhà đầu tư.

ICO có ưu điểm đơn giản, tiện lợi và dễ phát hành Token. Nó thành công trong việc đạt được hai mục tiêu chính là huy động vốn và phát hành token. Tuy nhiên, ICO cũng tồn tại nhiều vấn đề. Đa số dự án tham gia ICO ở giai đoạn rất sớm, khả năng chống rủi ro thấp; nhà đầu tư có thể gặp rủi ro bị lừa đảo hoặc mất vốn do thiếu giám sát. Vì thiếu quản lý, một số startup có thể lợi dụng cơn sốt ICO để tạo thông tin giả mạo dự án nhằm lừa đảo huy động vốn. Về mặt pháp lý, từ năm 2017 đến nay, các quốc gia đã tăng cường kiểm soát ICO.

IDO (Initial DEX Offering) – Phát hành lần đầu trên DEX

IDO là việc phát hành lần đầu Token trên DEX, thực hiện bán, phân phối và chuyển giao Token thông qua hợp đồng thông minh trên blockchain. Nhờ chi phí thấp và tính phi tập trung, IDO bắt đầu thu hút sự chú ý từ năm 2019, trở thành nền tảng gây quỹ ưa thích ngoài vòng đầu tư riêng và hạt giống sớm. Các kênh phát hành IDO bao gồm các sàn DEX truyền thống (như Uniswap, Balancer, SushiSwap), nền tảng phát hành Token (như PolkaStarter, DuckStarter, Bounce, Mesa), nền tảng DAO (như DAO Maker) và các hình thức mới khác (như phát hành qua X).

Ưu điểm của IDO: mang tính giao dịch phi tập trung, công khai minh bạch và thanh khoản tốt; thuận tiện để lên sàn thứ cấp ngay sau khi phát hành thị trường sơ cấp; mở ra cơ hội cho nhà đầu tư tham gia dự án sớm. Tất nhiên, IDO cũng có nhược điểm: thiếu yêu cầu KYC và AML, rủi ro dự án giả mạo và giao dịch ảo ở giai đoạn đầu. Các IDO trên nền tảng thường yêu cầu nắm giữ Token của nền tảng để tham gia, làm tăng chi phí; đồng thời khả năng mở rộng của DEX còn hạn chế.

Ngoài các hình thức ICO, IDO, IEO đã biết, còn có các phương thức phát hành khác như: IBO (Initial Bancor Offering), IFO (Initial Fork Offerings), IMO (Initial Miner Offerings), STO (Security Token Offering)... Cơ chế thiết kế rất đa dạng, tuy nhiên một số hình thức vì nhiều lý do ít phổ biến nên không trình bày chi tiết ở đây.

Nhà phát hành và RUG: Tay buôn, cửa hậu và hướng dẫn lừa đảo

Việc phát hành Token của dự án đầy rẫy gian lận, từ Rug Pull – nhà phát hành rút sạch thanh khoản khỏi nhóm DEX khiến giá token sụp đổ, đến tận dụng quyền hạn và lỗ hổng logic để cuỗm tiền nhà đầu tư – đã xảy ra quá nhiều lần. Chắc hẳn những ai thường chơi các dự án "chó đất" (shitcoin) đều từng gặp hành vi Rug, lúc đó ngoài việc “khai hộp” sau sự việc hay báo cảnh sát thì chẳng làm được gì, huống hồ hiện nay nhà phát hành ở đâu cũng không rõ, đừng nói gì đến đòi tiền – điều quan trọng là phải nhận diện rủi ro trước khi mua.

Trong lĩnh vực DeFi tồn tại vài kiểu RUG Pull phổ biến: đánh cắp thanh khoản, giới hạn lệnh bán và bán tháo ồ ạt.

Đánh cắp thanh khoản: người sáng tạo token rút toàn bộ token khỏi nhóm thanh khoản và bỏ chạy, khiến token của nhà cung cấp thanh khoản mất giá trị;

Giới hạn lệnh bán: còn gọi là “bát quái đĩa” (Píxiū), nhà phát triển lập trình để chỉ mình họ có thể bán token, sau khi nhà đầu tư mua vào thì họ bán ra, khiến giá trị token về 0;

Bán tháo ồ ạt: nhà phát triển bán ra lượng lớn token, kéo giá xuống, khiến nhà đầu tư khác cầm giữ token vô giá trị. Đây cũng là hành vi "xả hàng thao túng giá" phổ biến.

Ngoài ra, với một dự án đã thêm thanh khoản, vẫn còn rủi ro như nhà phát hành tự ý nắm giữ token giá rẻ, lừa đảo bằng khoản vay chớp nhoáng (flash loan), hợp đồng độc hại... Việc nhà phát hành giấu token thường là cấp lượng lớn token với giá thành thấp hoặc miễn phí cho các bên liên quan ngoài ngân sách dự án, là một dạng phát hành gian lận – gần đây Sun Dao và cuộc tranh cãi với em trai Li Lin cũng xuất phát từ lý do này.

Sự thao túng của tay buôn, cửa hậu trong dự án và hành vi gian lận gây ảnh hưởng xấu đến Web3. Cửa hậu trong hợp đồng khó giải quyết triệt để do vấn đề đại diện từ công ty kiểm toán, chỉ có thể coi là PR. Sự tồn tại của tay buôn và hành vi gian lận thường đi liền nhau. Chúng ta có thể tăng chi phí để phần nào nâng ngưỡng gian lận của họ hay không?

FERC-20 và FTO: Một nỗ lực hướng tới sự công bằng

Vào tháng 3, BRC20 đã triển khai thành công trên chuỗi Bitcoin thông qua Ordinals, thu hút sự chú ý của đông đảo người dùng. Lúc đó Pepe và BRC20 là hai điểm nóng mà hầu như ai cũng quan tâm.

Giao thức Ordinals: Công nghệ cho phép tạo và giao dịch token không đồng nhất (NFT) trên blockchain Bitcoin, cho phép người dùng khắc dữ liệu vào một satoshi (đơn vị nhỏ nhất của Bitcoin) để tạo thành một Ordinal.

Giao thức BRC-20: Công nghệ sử dụng giao thức Ordinals để tạo và giao dịch token đồng nhất (FT) trên blockchain Bitcoin, dùng dữ liệu JSON để triển khai hợp đồng token,鑄造 và chuyển giao token.

Thực tế, giao thức Ordinals đơn giản hóa việc lập trình BRC20, tránh được rủi ro an ninh và cửa hậu trong hợp đồng Ethereum. Giao thức này đảm bảo quyền鑄造 bình đẳng cho mọi người, nhà phát hành và đội ngũ dự án không thể dành riêng token miễn phí hoặc giá rẻ cho bản thân hay các bên liên quan. Ngoài ra, cơ chế UTXO và hiệu suất thấp của Bitcoin hạn chế robot hợp đồng thông minh thao tác trên mạng Bitcoin, ngăn chặn việc giành lợi thế không công bằng bằng kỹ thuật.

FERC20 là thử nghiệm dựa trên chuẩn giao thức ERC20, cốt lõi là thực hiện BRC20 trên Ethereum. Tuy nhiên vẫn tồn tại vấn đề: làm sao phòng chống tấn công Sybil và robot hợp đồng.

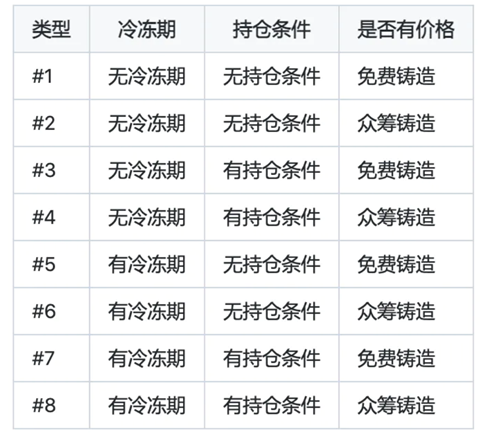

Trong quá trình này, FERC20 áp dụng các biện pháp như kỳ đông lạnh, điều kiện nắm giữ và bán trước/ủng hộ để phòng ngừa:

① Kỳ đông lạnh: Sau khi鑄造 lần đầu, người dùng sẽ bước vào kỳ đông lạnh. Nếu muốn鑄造 tiếp trong thời gian này, phải trả phí nhỏ cho nền tảng. Mỗi lần鑄造 bổ sung, phí sẽ tăng gấp đôi. Ví dụ:鑄造 lần đầu trong kỳ đông lạnh phải trả 0,00025 ETH, lần hai là 0,0005 ETH, lần ba là 0,001 ETH. Với FERC20 có kỳ đông lạnh thì không thể鑄造 hàng loạt (Rollup Mint).

② Điều kiện nắm giữ: Người triển khai có thể thiết lập điều kiện nắm giữ để ngăn tài khoản Sybil鑄造 số lượng lớn nhanh chóng. Tài sản nắm giữ có thể là NFT hoặc các token ERC20 khác.

③ Bán trước / Ủng hộ: Người triển khai có thể thiết lập giá bán trước / gây quỹ để thu phí khi鑄造.

Từ sự kết hợp khác nhau của 3 nhóm thuộc tính trên, có 8 loại con như trong hình dưới đây. Đồng thời, người phát hành có thể tự thiết lập ba nhóm thuộc tính này khi triển khai hợp đồng token.

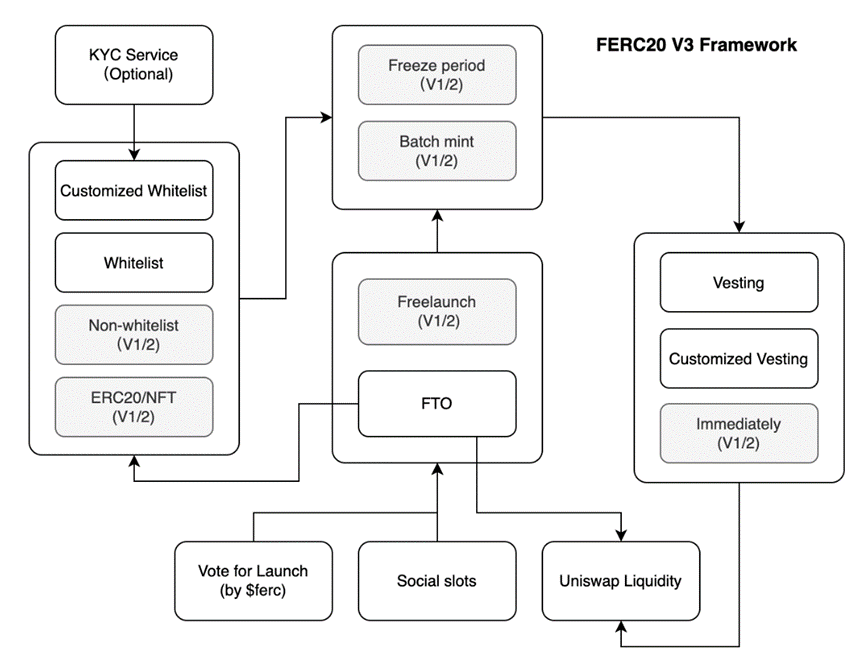

Tất nhiên, ở phiên bản mới nhất FERC V3, hệ thống đã được tổ chức bài bản hơn: bao gồm module phát hành token, module鑄造, module danh sách trắng, module phát hành theo giai đoạn, module biểu quyết Launchpad, module chia sẻ mạng xã hội, module quản lý nhóm thanh khoản.

Trong cơ chế phát hành công bằng FERC20, phương thức phát hành lần đầu được gọi là: IFO (Initial Fair Offering) – Phát hành công bằng lần đầu, ở bản cập nhật V3 đổi thành FTO (Fair Token Offering) – Phát hành Token công bằng.

Ở phiên bản V3 hiện tại, để đảm bảo công bằng, đã bổ sung thêm module biểu quyết Launchpad. Bởi vì FERC20 là một nền tảng phi tập trung hoàn toàn, không có chủ sở hữu, dựa trên blockchain và công nghệ hợp đồng thông minh, khiến nhiều cách quản lý tập trung thông thường không thể áp dụng.

Ở phiên bản V3 mới với phần biểu quyết, có thể giải quyết tốt vấn đề triển khai token trùng tên. Trên Ethereum và các blockchain khác, nhà phát hành có thể triển khai các token cùng tên nhưng địa chỉ khác nhau. Trong phiên bản FERC20 này, cần thông qua biểu quyết cộng đồng để xác định có được phép triển khai token cùng tên hay không, đồng thời dùng “dấu xanh” và xếp hạng cộng đồng để phân biệt khi hiển thị. Tương tự, biện pháp này cũng giúp ngăn người khác triển khai token trùng tên, bảo vệ thương hiệu và độ nhận diện bằng cách giành “dấu xanh” qua biểu quyết Launchpad. Giải pháp này cũng ngăn chặn việc lạm dụng tên. Dù không hoàn hảo, nhưng so với nền tảng tập trung, nó đáng tin cậy hơn trong môi trường phi tập trung không chủ sở hữu. Mong rằng cộng đồng sẽ tiếp tục tìm ra giải pháp tốt hơn trong thực tiễn.

Mục đích của module biểu quyết Launchpad là để dự án giành được sự đồng thuận từ cộng đồng ferc. Ngay cả khi không đạt đồng thuận, vẫn có thể triển khai, nhưng có thể gặp rủi ro tranh chấp với token cùng tên đã có “dấu xanh”. Token triển khai không qua biểu quyết sau này cũng không thể nhận “dấu xanh” nữa. “Dấu xanh” được ghi vào blockchain và hợp đồng token ngay khi triển khai, và hợp đồng token này là hợp đồng không có chủ sở hữu (Non-ownable smart contract), sau khi triển khai không thể sửa đổi bất kỳ thuộc tính nào.

Thử nghiệm: Hướng tới một tương lai công bằng

Trong quá trình FERC20 và FTO, mặc dù nhà phát hành muốn có Token cũng phải tốn chi phí như nhau, từ đó thực hiện khái niệm token không chủ sở hữu như thường nói ở BRC20, nhưng vẫn còn nhiều vấn đề chưa giải quyết được, ví dụ như thao túng giá, bán tháo ồ ạt... Tuy nhiên, ít ra nó đã phần nào nâng cao giá thành lấy chip, khiến nhà phát hành không thể dễ dàng鑄造 token rác với chi phí cực thấp rồi lừa tiền và bỏ trốn – đây cũng là một bước tiến.

Từ thử nghiệm IXO đến FTO, chúng ta đang kỳ vọng vào những cơ chế công bằng hơn sẽ xuất hiện.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News