Phân tích chuyên sâu về phát hành Token: So sánh và tổng hợp các phương pháp phát hành ban đầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu về phát hành Token: So sánh và tổng hợp các phương pháp phát hành ban đầu

Bạn cần biết gì về việc phát hành Token?

Tác giả: @Phó Thiếu Khánh @Nhóm mô hình kinh tế

Biên tập: @Hắc Vũ Tiểu Đấu

Lời nói đầu

Nhóm mô hình kinh tế hy vọng có thể nghiên cứu toàn bộ quy trình liên quan đến Token. Bao gồm chủ yếu ba phần: thiết kế mô hình kinh tế; phát hành Token; quản lý lưu thông Token.

Bài viết này chủ yếu thảo luận về nội dung liên quan đến việc phát hành Token. Cùng với sự phát triển của các dự án blockchain và Web3, các dự án ngày càng bao gồm cả FT và NFT. Hiện tại, giới học thuật và lĩnh vực ứng dụng đã nghiên cứu và phát triển nhiều hơn đối với việc phát hành FT, trong khi các nghiên cứu và trường hợp tích lũy liên quan đến vai trò và phát hành NFT vẫn chưa đủ phong phú. Bài viết "Mô hình ba loại token cho ứng dụng Web3" do Tiến sĩ Tiêu Phong của Vạn Hướng Blockchain công bố đã đề cập đến kiến thức liên quan đến NFT, chúng tôi cũng sẽ phân tích sơ lược về việc phát hành NFT ở phần cuối bài viết này, nhóm sẽ tiếp tục nghiên cứu sâu hơn trong lĩnh vực chuyên biệt này sau này.

Kiến thức cơ bản về phát hành Token

Các loại Token

(1) Phân loại của Cơ quan Quản lý Thị trường Tài chính Thụy Sĩ

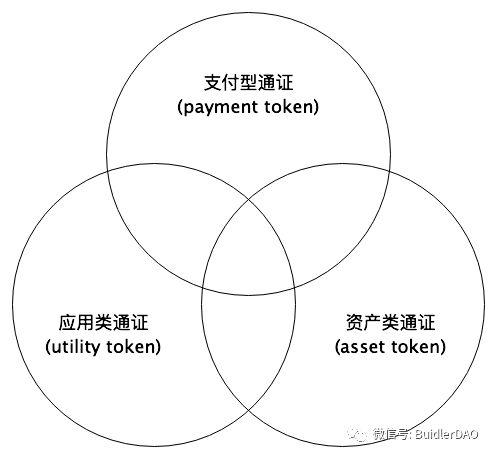

Năm 2018, Cơ quan Quản lý Thị trường Tài chính Thụy Sĩ (FINMA) đã phân loại token theo các chức năng kinh tế tiềm năng khác nhau của token, phương pháp phân loại này đã nhận được sự công nhận rộng rãi trên thế giới. Theo định nghĩa phân loại khá chính thống và chuyên nghiệp này, cụ thể token có thể được chia thành ba loại như sau.

-

Token thanh toán (Payment Token): chỉ phương tiện thanh toán dưới dạng tiền hoặc giá trị chuyển giao để mua hàng hóa hoặc dịch vụ hiện tại hoặc trong tương lai. Loại token này giống hơn với đồng tiền mà chúng ta thường gọi.

-

Token tiện ích (Utility Token): loại token tồn tại dưới dạng số hóa, chủ yếu dùng cho các ứng dụng hoặc dịch vụ được xây dựng dựa trên cơ sở hạ tầng công nghệ blockchain. Ví dụ: phí Gas tiêu thụ.

-

Token tài sản (Asset Token): loại token này được hỗ trợ bởi một tài sản nhất định, ví dụ như người nắm giữ token có thể yêu cầu khoản nợ hoặc cổ phần từ người phát hành, một phần lợi nhuận công ty trong tương lai hoặc một phần dòng chảy tài sản. Vì vậy, xét về chức năng kinh tế, loại token này tương tự như cổ phiếu, trái phiếu hoặc các sản phẩm phái sinh. Nếu coi tiền pháp định là một loại tài sản thì một góc nhìn về stablecoin chính là loại token này.

Cách phân loại này có thể tạo ra sự giao thoa, một số token mang thuộc tính của hai hoặc cả ba loại.

Cách phân loại này phù hợp hơn với góc nhìn tài chính và tiền tệ đối với token. Token trong dự án thường trải qua một quá trình tiến hóa, ban đầu thường mang tính ứng dụng, sự phát triển mạnh mẽ của ứng dụng khiến token này có tính chất như một vật ngang giá chung (tiền tệ), từ đó gia tăng chức năng thanh toán, các token được sử dụng rộng rãi có tính thanh khoản tốt và được đảm bảo giá trị, do đó dễ dàng phát triển thêm chức năng lưu trữ giá trị, trở nên giống tài sản hơn.

(2) Phân loại theo hướng giám sát: Token tiện ích và Token chứng khoán (cũng gọi là: Token ứng dụng và Token quyền lợi)

Về bản chất, token là phương tiện mang giá trị, sử dụng công nghệ blockchain để mã hóa giá trị, quyền lợi, tài sản thực tế, nội hàm có thể là quyền lợi như quyền chia lợi nhuận, quyền sở hữu, quyền đòi nợ; có thể là tài sản, ví dụ như ánh xạ tài sản thực tế lên chuỗi, tương ứng với token tài sản; có thể là tiền tệ, ví dụ BTC, USDT, tương ứng với token thanh toán; có thể là token lưu thông trong ứng dụng hoặc dịch vụ, loại token này chủ yếu được phát hành để sử dụng trong ứng dụng, nhiều dApp đều phát hành token riêng của mình, tương ứng với token ứng dụng; còn có thể là mọi thứ có giá trị như sức sáng tạo, sự chú ý, v.v.

Tuy nhiên thực tế một số token là sự kết hợp của nhiều loại, ví dụ như token nền tảng do sàn giao dịch phát hành, được hỗ trợ bởi một phần lợi nhuận của sàn, mang tính tài chính mạnh mẽ, nhưng đồng thời sàn cũng mở ra nhiều kịch bản sử dụng cho nó, mang lại giá trị sử dụng.

Dựa trên token, khái niệm kinh tế token ra đời, được cho là tiềm năng vô hạn, đặc điểm chính là tận dụng các đặc tính vốn có của token để tạo ra hệ sinh thái tốt hơn, mô hình giá trị tốt hơn, nhiều nhóm người dùng hơn, và thông qua token thực hiện một hình thức tạo giá trị phân tán quy mô lớn - điều này có tinh thần cốt lõi của cộng tác mã nguồn mở.

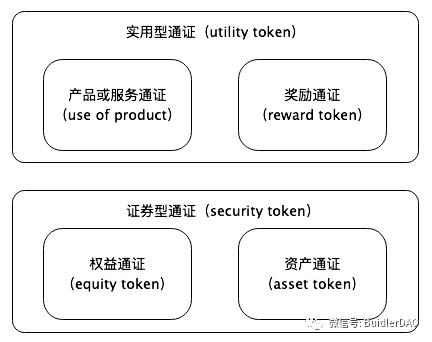

Cách phân loại token nhấn mạnh vào giám sát này chia token thành hai loại lớn và bốn loại nhỏ.

Loại thứ nhất: Token tiện ích (Utility Token).

Token sản phẩm hoặc dịch vụ (Use of Product), đại diện cho quyền sử dụng sản phẩm hoặc dịch vụ của công ty.

Token thưởng (Reward Token), người dùng nhận được phần thưởng thông qua hành vi của mình.

Loại thứ hai: Token chứng khoán (Security Token).

Token quyền lợi (Equity Token), tương tự như cổ phần, trái phiếu của công ty.

Token tài sản (Asset Token), tương ứng với tài sản trong thế giới thực, như bất động sản, vàng, v.v.

Cách phân chia này phù hợp hơn với góc nhìn liên quan đến giám sát, Utility Token có thể phát triển tự do, Security Token chịu sự giám sát, nhưng nếu Utility Token liên quan đến hoạt động tài chính và mang tính chứng khoán thì cũng sẽ bị giám sát.

Ghi chú: Bài viết trước đây của chúng tôi Mô hình kinh tế token bốn phần tư (1): Mô hình hai FT cũng đã thảo luận chi tiết về vấn đề này.

Mục đích phát hành Token

Xét từ các trường hợp đã có, việc phát hành Token có hai mục đích chính:

(1) Đưa Token vào tay người dùng (khuyến khích người dùng sử dụng ứng dụng)

(2) Huy động vốn

Hai loại Token FT và NFT:

(1) FT phù hợp hơn với đặc điểm tiền tệ, hai mục tiêu trên rõ ràng nhất, việc phát hành FT cần tìm một nhóm người công nhận giá trị của FT, giá trị của FT nằm ở việc mô tả tương lai của dự án.

(2) NFT cũng có thể hoàn thành hai mục tiêu trên, nhưng do đặc điểm và lịch sử phát triển của nó, nội dung để phân tích không nhiều. (Phía sau chúng tôi sẽ dành riêng một phần để thảo luận về việc phát hành NFT)

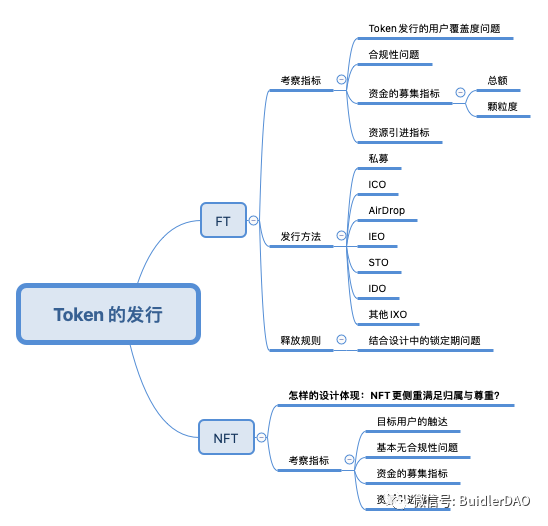

Các chỉ số đánh giá phương thức phát hành Token

Dựa trên mục đích phát hành Token, chúng tôi sơ bộ tổng kết một vài chỉ số. Thông thường vấn đề tuân thủ pháp luật nên được đặt lên hàng đầu, nhưng do đặc điểm phát triển sớm của ngành blockchain, việc giám sát và tuân thủ pháp luật cũng đang trong quá trình khám phá, một số tình huống chưa rõ ràng, tạm thời đưa vấn đề tuân thủ pháp luật xuống vị trí thứ hai.

(1) Vấn đề về mức độ phủ sóng người dùng khi phát hành Token: Một cách phổ biến là nhắm đến những người dùng Web3 có giá trị cao, tùy theo đặc điểm của ứng dụng, cần có các phương pháp sàng lọc khác, và theo kế hoạch cùng thực hiện, đạt mức độ phủ sóng người dùng mục tiêu tối đa. Lĩnh vực mà Token nên phủ sóng phụ thuộc vào từng ứng dụng khác nhau nên có cách tính toán khác nhau.

(2) Vấn đề tuân thủ pháp luật: Dựa trên tính chất của Token và chính sách của các quốc gia chủ chốt, áp dụng phương thức phát hành hợp pháp hoặc thực hiện xác minh tuân thủ pháp luật.

(3) Chỉ số huy động vốn: Trên cơ sở đảm bảo tuân thủ pháp luật và mức độ phủ sóng, việc huy động vốn có đạt được kế hoạch dự kiến hay không là chỉ số đánh giá chính. Chỉ số này có hai chiều kích: tổng số và độ chi tiết.

Đối với vấn đề khóa Token sau phát hành, chúng tôi cho rằng đây là nhiệm vụ trong giai đoạn thiết kế và giai đoạn quản lý tính thanh khoản sau này, không phải là chỉ số đánh giá trong giai đoạn phát hành.

Phát hành ban đầu và phát hành Token trong quá trình phát triển dự án

Trong các trường hợp phát hành Token, có một vài tiêu chuẩn nghiên cứu:

(1) Tổng lượng phát hành ban đầu (loại có lượng phát hành ban đầu bằng 0 và khác 0)

(2) Tổng lượng cố định và tổng lượng thay đổi (chiều kích này chỉ ảnh hưởng đến phân tích tính thanh khoản giai đoạn sau, bài viết này không bàn luận)

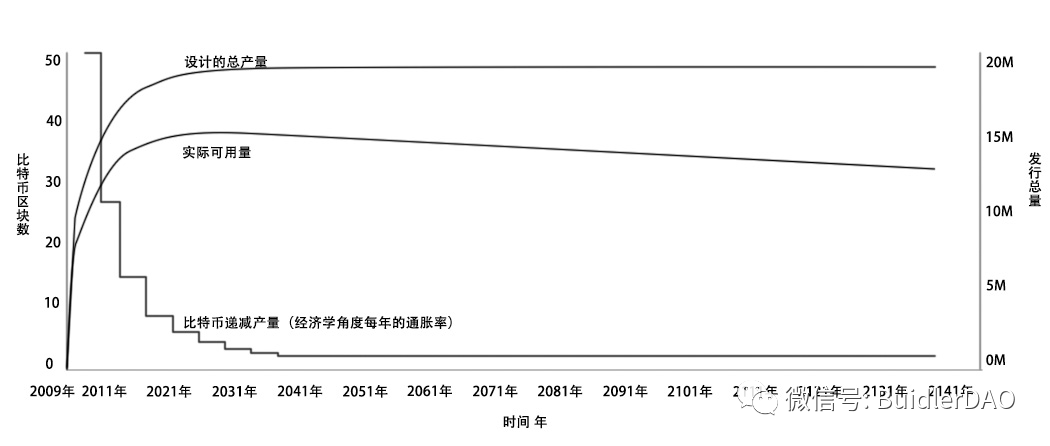

Hình bên dưới là mô hình kinh tế đại diện với lượng lưu thông ban đầu bằng 0 và tổng lượng cố định. Loại thiết kế mô hình kinh tế này lấy Bitcoin làm ví dụ, không có vấn đề phát hành token sớm. Đối với việc phát hành tiền tệ sau này dựa trên hệ thống độ khó, không nằm trong phạm vi thảo luận của bài viết này, sẽ được xếp vào nghiên cứu và học tập trong quản lý tính thanh khoản giai đoạn sau.

Mô hình token tổng lượng cố định (lượng lưu thông ban đầu bằng 0)

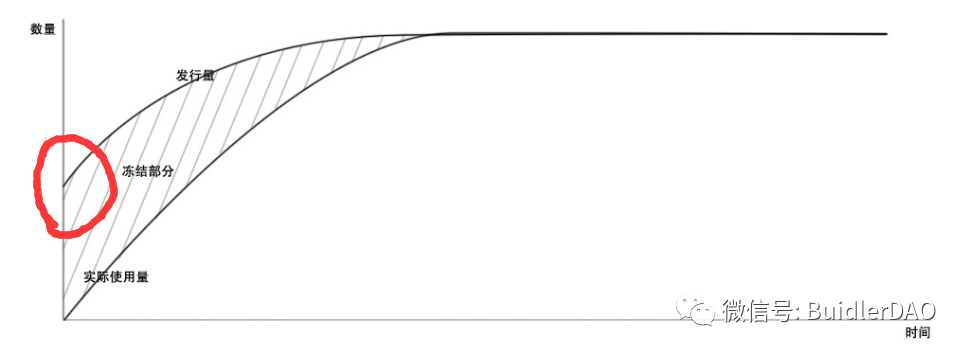

Hình bên dưới là mô hình có tổng lượng ban đầu khác 0, cần mượn phương thức phát hành Token để huy động vốn hoặc tiếp cận người dùng chính xác hơn. Lấy Ethereum làm ví dụ về token, là phạm vi phương thức phát hành Token mà chúng tôi nghiên cứu, như ICO, IEO, IDO, v.v., phạm vi áp dụng như vòng tròn màu đỏ trong hình. Đối với số lượng Token vượt quá nhu cầu ứng dụng thực tế, cần sử dụng các biện pháp kinh tế để đóng băng tính thanh khoản.

Mô hình token tổng lượng cố định (lượng lưu thông ban đầu khác 0)

Đối với việc phát hành Token trong quá trình vận hành dự án thông qua PoW, PoS, v.v., chúng tôi cho rằng đây là nhiệm vụ trong giai đoạn quản lý tính thanh khoản sau này, không thảo luận về việc phát hành Token này.

Các phương thức phát hành Token IxO

Trong các phương thức phát hành Token có hai phân loại lớn là phát hành riêng và phát hành công khai, ở đây chúng tôi chỉ thảo luận về phát hành công khai, phát hành riêng không liên quan đến các phương thức này.

Chúng tôi sẽ tóm tắt ngắn gọn một câu về các phương thức phát hành tiền điện tử phổ biến: phát hành trực tiếp trên chuỗi công là ICO nguyên thủy nhất; gửi miễn phí trực tiếp vào ví người dùng là Airdrop; phát hành thông qua sàn giao dịch tiền điện tử tập trung là IEO; phát hành phối hợp với cơ quan giám sát tài chính là STO; phát hành trên sàn giao dịch phi tập trung (DEX) là IDO.

Phát hành riêng (Private Sale)

Quỹ đầu tư riêng là quỹ đầu tư huy động vốn từ các nhà đầu tư nhất định theo hình thức không công khai và đầu tư vào mục tiêu đầu tư nhất định. Quỹ đầu tư riêng được huy động thông qua các phương tiện ngoài truyền thông đại chúng, người sáng lập tập hợp vốn từ nhiều chủ thể không công cộng để thành lập quỹ đầu tư và thực hiện đầu tư.

Trong lĩnh vực Token, phát hành riêng thường là các tổ chức đầu tư hoặc cá nhân trong lĩnh vực này, thường chỉ cần thương lượng ngoại tuyến như tài trợ truyền thống. Hình thức tài trợ Token này sau này phát triển thành SAFT. SAFT là viết tắt của Simple Agreement for Future Tokens (Thỏa thuận đơn giản về token tương lai), là một loại token do các nhà phát triển blockchain phát hành để huy động vốn xây dựng mạng lưới blockchain, tương tự như kỳ hạn, trao cho nhà đầu tư quyền nhận token tương ứng sau khi hoàn thành xây dựng mạng lưới blockchain.

SAFT được nhiều dự án nổi tiếng áp dụng do tính tuân thủ cao, ví dụ như Telegram, Filecoin. SAFT đặc biệt phù hợp với token tiện ích, loại token này sau khi ra mắt không phải là chứng khoán, nhưng việc huy động vốn để xây dựng mạng lưới là một thỏa thuận đầu tư, việc sử dụng SAFT giúp quá trình tuân thủ rõ ràng hơn.

Theo các chỉ số đánh giá phát hành Token, chúng tôi tổng kết hiệu quả của phương thức phát hành riêng:

(1) Vấn đề mức độ phủ sóng khi phát hành Token: Mức độ phủ sóng rất kém, đều là các nhà đầu tư, không phải người dùng.

(2) Vấn đề tuân thủ pháp luật: Thường tuân thủ.

(3) Chỉ số huy động vốn: Thường đạt hiệu quả tốt, số tiền thường lớn. Về độ chi tiết vốn khó kiểm soát, đều là người dùng giao dịch lớn.

ICO (Initial Coin Offering)

ICO (Initial Coin Offering) - Phát hành tiền điện tử lần đầu tiên

ICO là phát hành lần đầu tiên token trong dự án blockchain, hành vi gây quỹ bằng Bitcoin, Ethereum và các tiền điện tử phổ biến khác. Khi một công ty vì mục đích gây quỹ phát hành tiền mã hóa, thường sẽ phát hành một lượng nhất định token, sau đó bán các token này cho những người tham gia dự án. Các token này thường được dùng để đổi lấy Bitcoin, Ether hoặc các tiền điện tử khác, đương nhiên cũng có thể đổi lấy tiền pháp định.

ICO là hình thức gây quỹ dự án bắt nguồn từ ngành tiền điện tử và blockchain. ICO đầu tiên có thể tra cứu được là từ dự án Mastercoin (hiện đã đổi tên thành Omni), vào tháng 7 năm 2013 đã thông báo gây quỹ cộng đồng qua Bitcoin trên Bitcointalk (diễn đàn cộng đồng Bitcoin và tiền điện tử lớn nhất), tạo ra token Mastercoin tương ứng và phân phối cho những người tham gia gây quỹ. Về bản chất, ICO này là hành vi trao đổi hàng hóa, tức là người tham gia dùng Bitcoin để đổi lấy token trong dự án Mastercoin. Ban đầu ICO chỉ là hành vi cộng đồng của những người đam mê tiền điện tử, cùng với sự phát triển không ngừng của tiền điện tử và blockchain, ngày càng được nhiều người chấp nhận và tham gia. Phần lớn ICO đều thực hiện thông qua Bitcoin hoặc các tiền điện tử khác.

Trong lĩnh vực blockchain, ICO bắt đầu được sử dụng rộng rãi sau khi Ethereum hỗ trợ phát hành token ERC20 dựa trên hệ thống Ethereum, hiện tượng ICO bùng nổ. Dự án gây quỹ lớn nhất là EOS, sử dụng phương thức phát hành đấu giá hàng ngày, kéo dài gần một năm, huy động khoảng hơn 4 tỷ USD.

Ưu điểm của ICO:

Ở chỗ cung cấp một phương thức gây quỹ trực tuyến dựa trên tiền điện tử. Đơn giản, thuận tiện, cũng dễ dàng phát hành token mới. ICO hoàn thành khá tốt hai nhiệm vụ chính là gây quỹ và phát hành token.

Vấn đề của ICO:

Rủi ro kinh doanh: Các dự án tham gia ICO phần lớn ở giai đoạn đầu, khả năng chống rủi ro kém, dễ xảy ra rủi ro kinh doanh. Do đó, phần lớn ICO tương tự như đầu tư thiên thần, đối mặt với rủi ro giai đoạn đầu, dễ dẫn đến mất mát đầu tư.

Rủi ro tài chính: Nhà đầu tư trong quá trình đầu tư ICO có thể đối mặt với rủi ro lừa đảo gây quỹ, mất mát đầu tư. Hiện tại ICO ở giai đoạn đầu của dự án, thiếu giám sát, một số công ty khởi nghiệp có thể lợi dụng cơ hội thị trường sôi động này để tạo thông tin dự án giả, lợi dụng ICO để lừa đảo gây quỹ.

Rủi ro pháp lý và giám sát: Hiện nay việc gây quỹ ICO chủ yếu bằng BTC, ETH, vẫn đang trong trạng thái giám sát trống, thiếu các luật lệ liên quan. Từ năm 2017, các quốc gia đã tăng cường giám sát và kiểm soát ICO, nhưng các hình thức IXO biến tướng cũng đóng vai trò tương tự ICO.

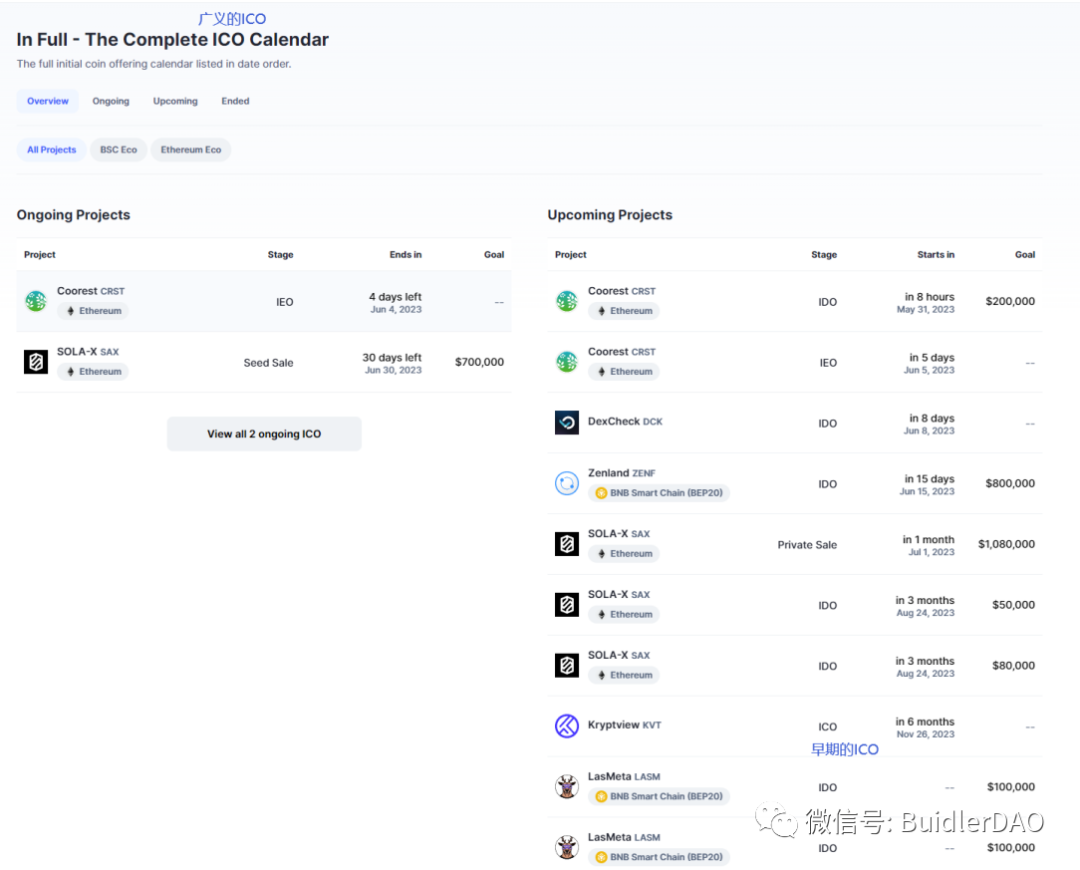

Hiện nay trên CoinMarketCap, ICO được dùng rộng rãi để chỉ chung việc phát hành token lần đầu tiên, bao gồm cả IEO, IDO, v.v. Như hình bên dưới: ICO Calendar ở đầu trang là ICO theo nghĩa rộng, ICO trong Upcoming Project là ICO được mô tả trong phần này.

Theo các chỉ số đánh giá phát hành Token, chúng tôi tổng kết hiệu quả của phương thức ICO:

(1) Vấn đề mức độ phủ sóng khi phát hành Token: Không có giới hạn điều kiện tham gia, mức độ phủ sóng rộng nhất, cần thiết kế quy tắc tham gia để sàng lọc khách hàng thật sự. Do nhu cầu đầu tư, ICO thường thu hút nhiều khách hàng đầu tư không liên quan đến ứng dụng, chứ không phải người dùng thiên thần thực sự sử dụng ứng dụng. (Thường kết hợp với airdrop sẽ có hiệu quả tốt hơn)

(2) Vấn đề tuân thủ pháp luật: Mặc dù sau này thêm KYC, nhưng ICO bị coi là bất hợp pháp ở hầu hết các khu vực.

(3) Chỉ số huy động vốn: Thường đạt hiệu quả khá tốt. Trong gây quỹ, nếu ICO không đạt hiệu quả tốt, các phương thức khác cũng khó đạt hiệu quả. Về độ chi tiết vốn khó kiểm soát, có thể có người dùng giao dịch lớn.

Airdrop (Phát miễn phí)

Airdrop (phát miễn phí) là một phương thức phân phối tiền điện tử, ban đầu chỉ có đào Bitcoin. Nhưng sau này khi xuất hiện các altcoin, fork coin, ngoài đào còn có thể phát miễn phí. Airdrop như nghĩa đen là tặng không, đội phát triển gửi miễn phí tiền điện tử cho bạn, tiền được chuyển thẳng vào địa chỉ của bạn, không cần bạn đào, mua, hoặc nắm giữ coin gốc trước khi fork, có thể tặng không điều kiện. Tất nhiên nhiều trường hợp hơn là phát theo một số điều kiện, ví dụ như tài khoản nắm giữ một số tiền điện tử nhất định. Quy tắc airdrop do bên phát hành quyết định, có thể là bạn đăng ký sẽ được tặng một lượng nhất định coin, cũng có nhiều cách phân phối qua snapshot.

Trong giai đoạn đầu phát triển blockchain, điều kiện chọn airdrop không nhiều, nhưng đến giai đoạn Web3.0, nhiều dự án đã có tiến triển nhất định rồi mới airdrop, do đó có thể airdrop cho người dùng đã đóng góp, còn có thể dùng airdrop để hướng dẫn người dùng hoàn thành các nhiệm vụ liên quan. Ví dụ như thiết kế airdrop của Arbitrum.

Ưu điểm của Airdrop:

Phát token mới đến nhóm người dùng mong muốn, thuận tiện cho lưu thông token mới, thúc đẩy ứng dụng token mới. Airdrop vì không liên quan đến gây quỹ, thường không có vấn đề giám sát.

Airdrop định hướng cho người dùng thật sự của ứng dụng, hướng dẫn người dùng hoàn thành các nhiệm vụ liên quan.

Nhược điểm của Airdrop:

Phương thức airdrop thiếu chức năng gây quỹ, chỉ đơn thuần hoàn thành việc phát hành tiền tệ.

Theo các chỉ số đánh giá phát hành Token, chúng tôi tổng kết hiệu quả của phương thức Airdrop:

-

Vấn đề mức độ phủ sóng khi phát hành Token: Có thể đạt mức độ phủ sóng khá tốt thông qua thiết lập điều kiện airdrop.

-

Vấn đề tuân thủ pháp luật: Cơ bản không tồn tại vấn đề tuân thủ pháp luật.

-

Chỉ số huy động vốn: Không đáp ứng được yêu cầu gây quỹ. Nhưng mức độ kiểm soát phát hành tốt.

IEO (Initial Exchange Offerings)

IEO Initial Exchange Offerings - Phát hành lần đầu tiên trên sàn giao dịch

IEO là cách gây quỹ cho dự án mới thông qua sàn giao dịch tiền điện tử.

IEO thường được hỗ trợ bởi sàn giao dịch, do đó các dự án chọn phương án này phải nghiêm túc đối với kế hoạch dự án. Trong hầu hết các trường hợp, đề xuất IEO được sàn giao dịch tham gia phát hành kiểm tra nghiêm ngặt. Theo một nghĩa nào đó, sàn giao dịch dùng uy tín kinh doanh của mình để bảo lãnh cho các dự án IEO được phê duyệt.

Thông qua IEO, nhà đầu tư tiềm năng có thể mua trước khi tài sản niêm yết trên sàn giao dịch. Trên sàn giao dịch thúc đẩy bán token, người dùng đã đăng ký cung cấp thông tin KYC (xác thực danh tính) có thể mua token trước khi thị trường mở bán.

Ưu điểm của IEO:

IEO so với ICO trước đây có lợi ích rõ ràng hơn. Token trực tiếp lên sàn giao dịch, thúc đẩy lưu thông token. Đối với nhà đầu tư bình thường, token dự án lên sàn, có thể tham gia giao dịch nhanh hơn. Thứ hai, bên phát hành cũng được lợi, vì IEO trực tiếp trên sàn giao dịch, tương đương với mở rộng đối tượng đến toàn bộ người dùng sàn, mở rộng nhóm nhà đầu tư. Đối với các dự án chất lượng thực sự và các nhà sáng lập khởi nghiệp, IEO không chỉ là kênh gây quỹ tốt mà còn tiết kiệm nhiều chi phí và công sức để lên sàn, tập trung vào nghiên cứu phát triển dự án và vận hành cộng đồng. Đối với sàn giao dịch, lợi ích trực tiếp nhất của IEO là mở rộng khối lượng giao dịch và người dùng hoạt động hàng ngày. Người hâm mộ dự án sẽ đổ xô vào với tư cách người dùng mới và vốn, một số trong số họ cuối cùng có thể trở thành người dùng lâu dài của sàn. Hoạt động như vậy hấp dẫn hơn nhiều so với các công cụ vận hành truyền thống như mời bạn nhận hoa hồng, cuộc thi giao dịch, v.v.

Nhược điểm của IEO:

Vấn đề chi phí phát hành. Thông thường sàn giao dịch có yêu cầu phí niêm yết, và số tiền không nhỏ. Đối với một số dự án sớm là gánh nặng.

Phương thức IEO có yêu cầu thẩm định nhất định đối với dự án, do đó门槛 cao đối với nhiều bên phát hành.

Theo các chỉ số đánh giá phát hành Token, chúng tôi tổng kết hiệu quả của phương thức IEO:

-

Vấn đề mức độ phủ sóng khi phát hành Token: Chỉ thúc đẩy người dùng có nhu cầu giao dịch, không thể phủ sóng tốt khách hàng thiên thần thực sự của sản phẩm, tốt nhất nên kết hợp với airdrop.

-

Vấn đề tuân thủ pháp luật: Thường do sàn giao dịch đảm bảo tuân thủ pháp luật.

-

Chỉ số huy động vốn: Tương đối tốt, có thể gây quỹ được số vốn phong phú thông qua giao dịch. Nhưng tồn tại tình trạng thao túng giá, nhà đầu tư sớm rút lui quá sớm. Kiểm soát độ chi tiết vốn không tốt.

So với ICO xuất hiện đầu tiên, IEO mở rộng nhóm người dùng giao dịch, thuận lợi cho gây quỹ.

STO (Security Token Offering)

STO, tức là Security Token Offering, có nghĩa là phát hành token chứng khoán. Chứng khoán là chứng từ có giá của quyền tài sản, người nắm giữ có thể dựa vào chứng từ này để chứng minh quyền sở hữu hoặc quyền đòi nợ tư nhân. SEC Mỹ cho rằng bất cứ thứ gì thỏa mãn bài kiểm tra Howey đều là chứng khoán, tức là thỏa mãn Howey Test: Một hợp đồng, giao dịch hoặc sơ đồ mà một người đầu tư tiền của mình vào một doanh nghiệp chung và kỳ vọng lợi nhuận chỉ từ nỗ lực của người quảng bá hoặc bên thứ ba. Nói một cách tổng quát, theo SEC, bất kỳ khoản đầu tư nào có "kỳ vọng lợi nhuận" đều nên được coi là chứng khoán.

STO là việc chuyển đổi các tài sản hoặc quyền lợi tài chính thực tế như cổ phần công ty, trái phiếu, quyền sở hữu trí tuệ, phần trăm tín thác, cũng như các tài sản thực tế như vàng, trang sức thành chứng từ quyền lợi kỹ thuật số mã hóa trên chuỗi, là sự số hóa của các tài sản, quyền lợi, dịch vụ thế giới thực.

STO nằm giữa IPO và ICO, là nơi cơ quan giám sát muốn sử dụng phương pháp quản lý IPO để quản lý việc phát hành tiền điện tử. Một mặt, STO thừa nhận đặc điểm chứng khoán của nó, chấp nhận sự giám sát của các cơ quan quản lý chứng khoán các nước. Mặc dù STO vẫn dựa trên công nghệ blockchain nền tảng, nhưng có thể thông qua cập nhật ở lớp công nghệ để kết nối với khẩu hiệu giám sát; mặt khác, so với quy trình IPO phức tạp và tốn thời gian, giống như ICO, công nghệ blockchain nền tảng của STO cũng có thể giúp STO phát hành hiệu quả và thuận tiện hơn.

Gốc rễ của STO

ICO tiếp tục giảm giá, thần thoại công nghệ blockchain bị phá vỡ, các sự kiện như không tài sản, không tín dụng, cắt韭菜, bong bóng tài chính, bỏ trốn tiếp tục xảy ra. Về cơ bản, các sự kiện này xảy ra là do ICO không có tài sản và giá trị làm nền tảng, chỉ dựa vào tuyên truyền, miêu tả tương lai và sự đồng thuận vô nghĩa. Việc thiếu giám sát trực tiếp đối với các khâu quan trọng như ICO, sàn giao dịch cũng là nguyên nhân quan trọng. STO dựa trên tài sản thực tế, chủ động ôm lấy sự giám sát của chính phủ, cố gắng phá vỡ tình thế bế tắc của ICO.

Ủy ban Chứng khoán Mỹ (SEC) sau khi thấy loài sinh vật mới Token do blockchain tạo ra, quyết định đưa nó vào giám sát chứng khoán. Hành động này từng gây ra tác động nghiêm trọng đến ngành tiền điện tử và blockchain, tưởng chừng sẽ gặp tai họa diệt vong.

Nhưng sự phát triển sau đó là ngày càng nhiều quốc gia và khu vực bắt đầu theo dõi, lần lượt ban hành chính sách giám sát riêng—mặc dù các chính sách giám sát này thậm chí còn có sự khác biệt nhất định về định nghĩa STO mà chúng chỉ đến, nhưng lại khiến thị trường dần nhận ra rằng giám sát không phải là tai họa diệt vong, mà là trao danh tính hợp pháp, có thể phát triển lớn mạnh một cách đường hoàng. Vì vậy, chúng ta thấy từ các dự án blockchain đến các ngành truyền thống, từ các đại gia vốn đến các chuyên gia ngành chứng khoán, cũng như các chủ sở hữu tài sản, đều tích cực quan tâm đến ngành này, thậm chí tranh nhau đổ xô vào.

Theo một nghĩa nào đó, STO và blockchain, Token, kinh tế học token đằng sau nó trong bối cảnh danh tính chưa rõ ràng, mang tiếng xấu, thanh kiếm Damocles của giám sát giơ lên, giống như ngọn đèn rửa sạch danh tiếng xấu và chỉ đường tiến cho nó.

STO do Mỹ khởi xướng đã từng bước thúc đẩy sự theo dõi của nhiều quốc gia và khu vực toàn cầu, hệ thống giám sát toàn cầu đang dần hiện ra tương đối rõ ràng trong hỗn loạn.

Ưu điểm STO:

1. Giá trị nội tại: ST có tài sản thực tế hoặc lợi nhuận làm nền tảng giá trị, ví dụ như cổ phần công ty, lợi nhuận, bất động sản.

2. Tự động tuân thủ và thanh toán nhanh chóng: ST được cơ quan giám sát phê duyệt và cấp phép, tự động hóa cơ chế KYC/AML, và thực hiện thanh toán và giải ngân tức thì.

3. Chia nhỏ quyền sở hữu thành đơn vị nhỏ hơn: Tăng tốc độ phân chia quyền sở hữu tài sản, giảm ngưỡng tham gia vào các sản phẩm đầu tư rủi ro cao, ví dụ như bất động sản và tác phẩm nghệ thuật cao cấp.

4. Dân chủ hóa đầu tư mạo hiểm: Mở rộng cách thức

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News