Từ phí giao dịch đến MEV: Phân tích sâu thiết kế thương mại hóa của Rollup

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ phí giao dịch đến MEV: Phân tích sâu thiết kế thương mại hóa của Rollup

Phí giao dịch là mô hình kinh doanh đơn giản và hiệu quả, một trong những điểm bán hàng chính của Rollup khi mở rộng quy mô cho Ethereum chính là chi phí thấp.

Tác giả: Jiawei, IOSG Ventures

Rollup có phải là một hạng mục đầu tư tốt trong số nhiều cơ sở hạ tầng không?

Lý luận đầu tư vào Rollup đã trải qua các giai đoạn: từ tranh luận ban đầu giữa ZK và OP, đến sau đó là cuộc đua về TPS và trải nghiệm người dùng trong thực tiễn, rồi đến việc xây dựng hào moat thông qua các công cụ phát sinh như OP Stack... Đối với câu hỏi này, ở những giai đoạn phát triển khác nhau của ngành, câu trả lời có thể khác nhau.

Nhưng rốt cuộc chúng ta cần trả lời: Rollup có phải là một mô hình kinh doanh sinh lời không? Kinh tế học của Rollup vận hành ra sao? Bài viết này cố gắng tìm hiểu về mô hình kinh doanh của Rollup và không gian thiết kế Monetization.

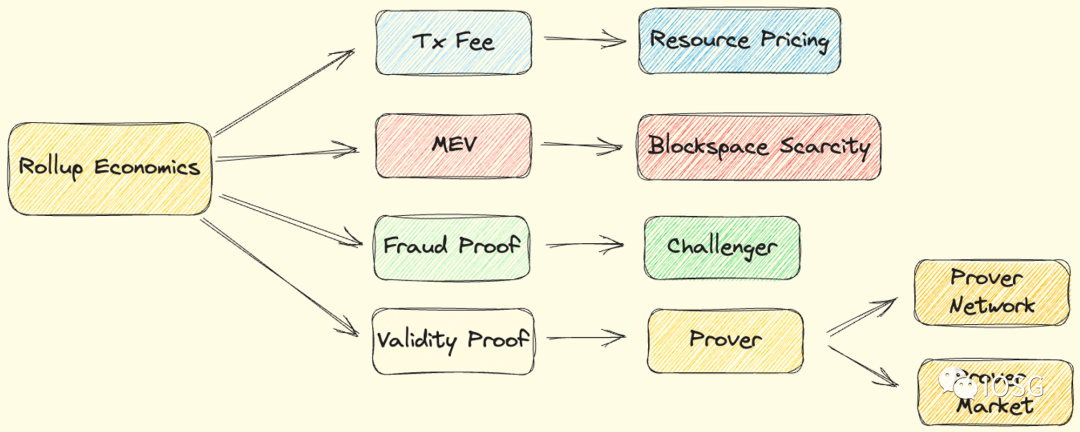

Barry Whitehat lần đầu tiên đề xuất khái niệm Rollup trên diễn đàn Ethereum Research. Khi khái niệm Rollup còn sơ khai, vai trò vận hành Rollup được gọi chung là Relayer hoặc Operator. Khi cơ sở hạ tầng phát triển tinh vi hơn, vai trò này được phân tách thành nhiều thực thể: Sequencer chịu trách nhiệm sắp xếp giao dịch và ghi vào DA, Challenger chịu trách nhiệm đưa ra thách thức, Prover chịu trách nhiệm tạo bằng chứng. Khi thảo luận về kinh tế học của Rollup, chúng ta chủ yếu có thể bắt đầu từ những thực thể này để phân tích.

Nguồn: IOSG

Bài viết này chủ yếu thảo luận về một số khía cạnh Monetization của Rollup:

-

Nguyên nhân, cấu thành phí giao dịch (Transaction Fee) và tình hình lợi nhuận - lỗ của Rollup;

-

MEV trong bối cảnh Decentralized Sequencer và cách Monetization;

-

Khả năng Monetization dựa trên Fault Proof và Validity Proof.

Phí giao dịch (Transaction Fee)

Tương tự như trên các chuỗi khác, người dùng khi gửi giao dịch trên Rollup cần thanh toán phí giao dịch.

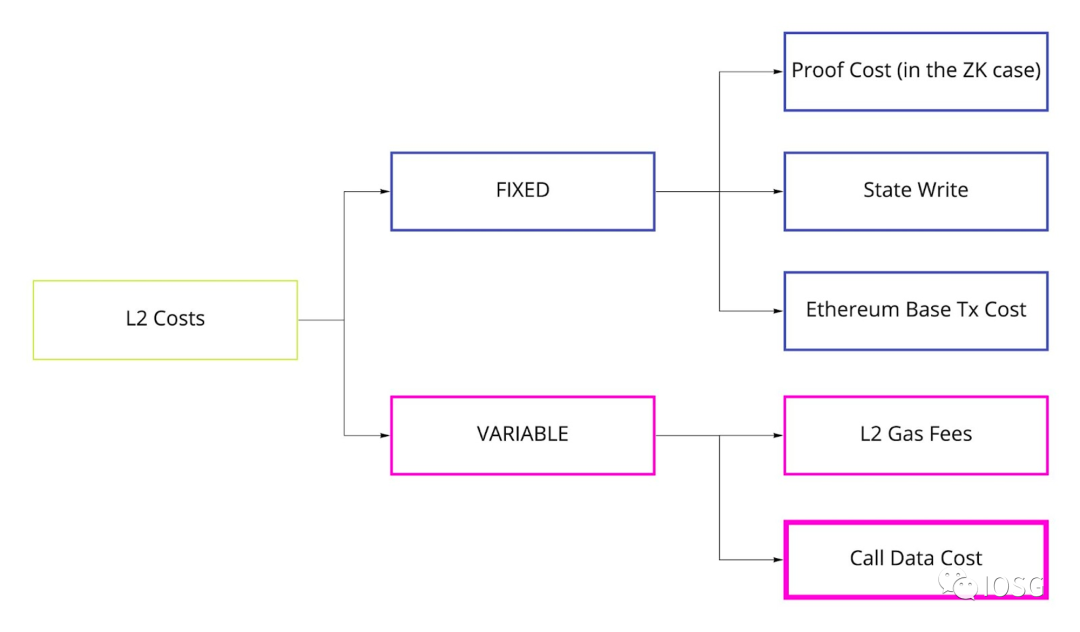

Từ góc nhìn của Sequencer, chi phí giao dịch này chủ yếu bao gồm hai phần: chi phí thực thi và chi phí an ninh.

Chi phí thực thi (Execution Cost)

Nguồn: John Adler

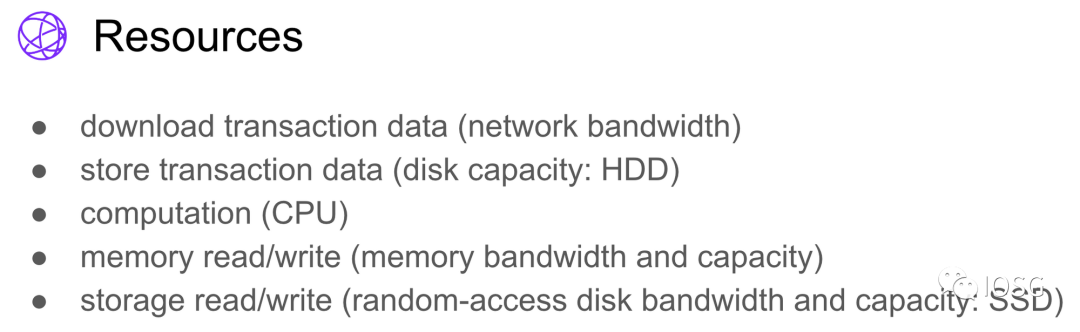

Chi phí thực thi của Rollup kế thừa mô hình từ Ethereum. Về mặt trừu tượng, mỗi nút Ethereum đang vận hành một máy trạng thái sao chép. Như hình trên, các nút tải xuống và lưu trữ dữ liệu giao dịch, thực hiện tính toán, đọc/ghi bộ nhớ và lưu trữ – những thao tác này tương ứng với việc tiêu thụ tài nguyên vật lý. Gas, với tư cách là đơn vị định giá tài nguyên thống nhất, được dùng để đo lường các tài nguyên ẩn chứa đằng sau những thao tác này.

Mở rộng sang Rollup cũng tương tự, việc vận hành nút Rollup sẽ phát sinh một khoản chi phí thực thi nhất định – đây chính là nguồn gốc phí giao dịch mà người dùng Rollup phải trả. Do sự khác biệt nhỏ về EVM Equivalence và thiết kế Rollup, nên định giá chi phí thực thi ở các Rollup khác nhau có chút khác biệt (ví dụ zkSync Era cung cấp Account Abstraction gốc, một số thao tác có thể yêu cầu trả nhiều Gas hơn so với EOA), nhưng nhìn chung vẫn theo mô hình Gas của Ethereum.

Nguồn: Dune Analytics @springzhang

Ngoài chi phí thực thi nói trên, cần xem xét thêm phí tắc nghẽn và phí giao dịch tối thiểu.

-

Phí tắc nghẽn. Phản ánh qua sự cân bằng động giữa giá Gas và lưu lượng mạng. Ví dụ trong sự kiện Arbitrum Odyssey, lưu lượng mạng tăng mạnh khiến giá Gas tăng vọt.

-

Phí giao dịch tối thiểu. Trên các blockchain có phí cực thấp, để tránh tấn công Spam và DoS, cần thiết lập mức phí tối thiểu. Hiện tại Arbitrum One là 0.1 gwei, Arbitrum Nova là 0.01 gwei. Giá trị này phụ thuộc vào thiết kế mạng (trên Optimism là 0.001 gwei).

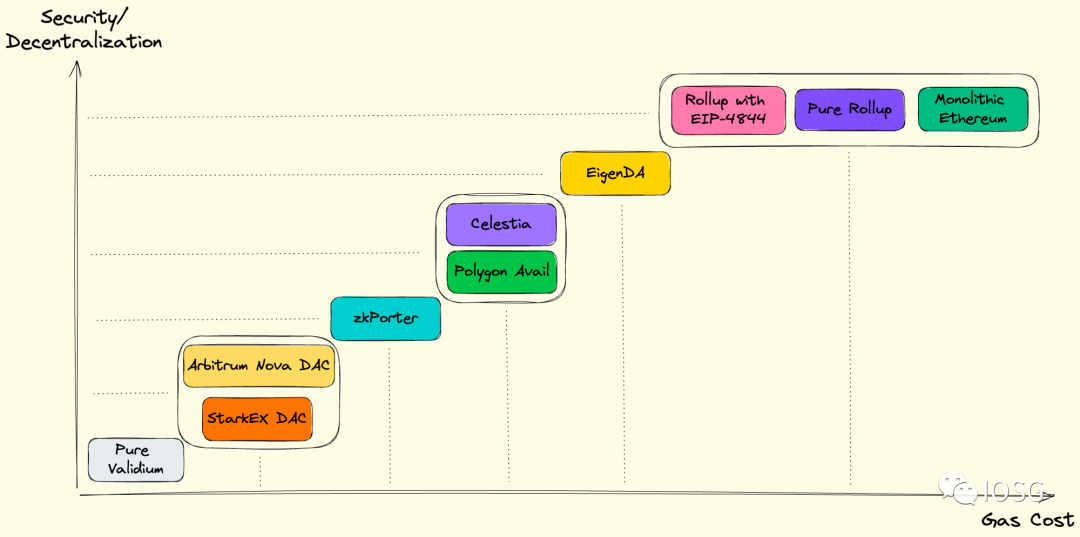

Chi phí an ninh (Security Cost)

Nguồn: Celestia Forum @adeets_22

Chi phí an ninh chính là chi phí khả dụng dữ liệu (DA) mà chúng ta đang thảo luận – DA đảm bảo Rollup có độ an toàn tương đương Ethereum, đảm bảo mọi người có thể tái tạo trạng thái Rollup dựa trên dữ liệu được công bố trên Ethereum L1 (bài viết tập trung vào trường hợp Ethereum L1, dĩ nhiên còn có các phương án DA khác). Chi phí DA đóng góp cho Ethereum L1 chiếm phần lớn tổng chi phí của Rollup. Tháng 5 năm nay, Arbitrum đã gửi khoảng 3.927 MB dữ liệu lên Ethereum và trả 4.856 ETH cho việc này, chi phí DA khoảng 1,24 ETH/MB. (Tính theo S3 Standard mỗi GB $0,023 và giá ETH $1.800, chi phí lưu trữ DA trên Ethereum cao gấp khoảng một trăm triệu lần AWS).

Do DA trên chuỗi rất đắt, các Rollup đều áp dụng phương pháp nén dữ liệu. Arbitrum và Optimism Bedrock lần lượt sử dụng thư viện nén dữ liệu mã nguồn mở Brotli và zlib để nén dữ liệu trước khi đăng lên Ethereum L1. StarkNet và zkSync Era nén dữ liệu bằng cách chỉ đăng State Diff (sự khác biệt giữa trạng thái cũ và mới) thay vì toàn bộ dữ liệu. (P.S: Nâng cấp Optimism Bedrock còn áp dụng nhiều phương pháp khác để nén chi phí giao dịch, tại đây ta có thể thấy thêm các chỉ số dữ liệu).

Nguồn: IOSG

Điều đáng mong đợi là chi phí DA cao ngất trên Ethereum L1 sẽ được giảm đáng kể sau nâng cấp Decun với EIP-4844. Ngoài ra, "chi phí an ninh" được đề cập ở đây thực tế ẩn chứa các cấp độ an ninh khác nhau. Ngoài DA được đảm bảo bởi Ethereum L1, các giải pháp như DAC, Celestia, EigenDA... cung cấp nhiều lựa chọn đánh đổi "an ninh - chi phí", mang lại đa dạng lựa chọn cho nhu cầu DA. Một số ứng dụng DeFi ít xảy ra nhưng giá trị cao cần đảm bảo an ninh hơn, trong khi một số ứng dụng tần suất cao, giá trị tương đối thấp (ví dụ game) có thể ưu tiên chi phí hơn; mỗi bên chọn theo nhu cầu.

Nguồn: Dune Analytics @optimismfnd

Tóm lại, đơn giản từ góc nhìn Sequencer: Sequencer thu phí giao dịch từ người dùng, trả phí DA cho Ethereum. Lợi nhuận của Sequencer có thể được tính theo cách trên. Hiện tại, phần lớn Sequencer do đội ngũ Rollup vận hành, nếu bỏ qua các chi tiết như phát hành token, lạm phát... thì doanh thu của Rollup cũng có thể được ước lượng thô theo cách này.

Nguồn: Token Terminal

Nguồn: IOSG

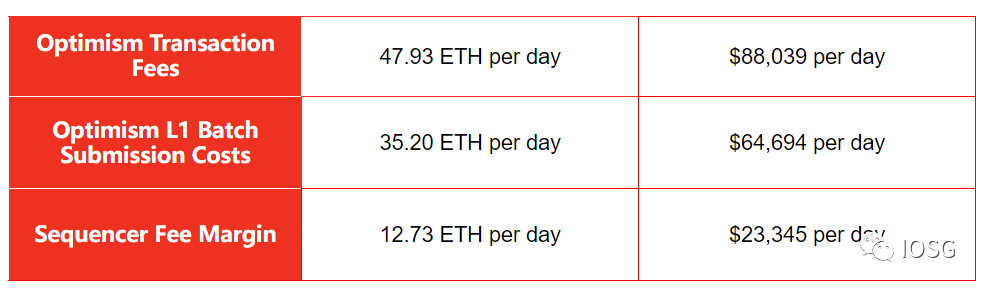

Lấy Optimism làm ví dụ, trong 30 ngày qua, lợi nhuận hàng ngày của Optimism khoảng 20.000 USD. Theo dữ liệu từ Token Terminal, lợi nhuận tích lũy kể từ khi ra mắt của Optimism khoảng 10,9 triệu USD.

MEV

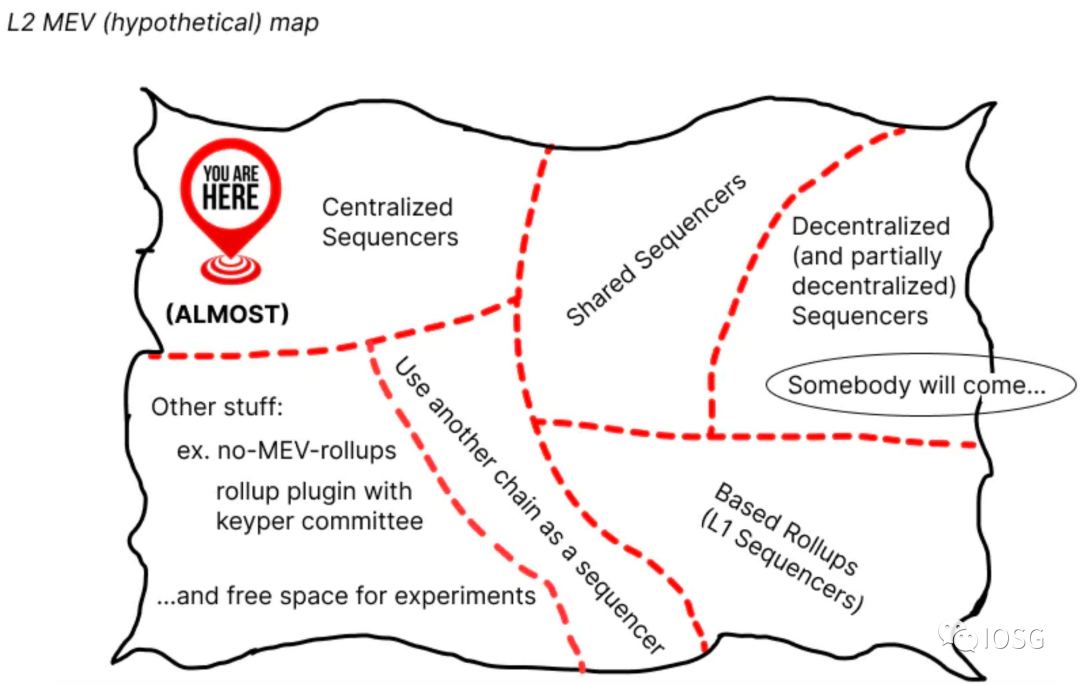

MEV là một cách quan trọng để xây dựng mô hình kinh doanh cho Rollup. Việc bàn về MEV trong ngữ cảnh Sequencer tập trung đơn lẻ không có nhiều ý nghĩa, do đó chúng ta sẽ bắt đầu từ Sequencer phi tập trung, sau đó khám phá kinh tế học MEV của Rollup.

Sequencer phi tập trung (DS)

Tính đến thời điểm hiện tại, Arbitrum ($5,87 tỷ), Optimism ($2,14 tỷ) và zkSync Era ($649 triệu) đều phụ thuộc vào Sequencer/Operator tập trung để thực hiện sắp xếp giao dịch, gửi batch...

Phi tập trung là một việc phức tạp, quá trình đưa vào nhiều bên tham gia cần được mài giũa cẩn thận, không cần thiết phải hoàn thiện ngay lập tức. Từ góc độ an ninh, tình hình cạnh tranh và nguồn lực nhà phát triển, việc sử dụng Sequencer tập trung trong giai đoạn đầu dự án là hợp lý. Tuy nhiên, Sequencer tập trung ít nhất có hai khuyết điểm rõ ràng (đây cũng là khuyết điểm phổ biến của hầu hết các phương pháp tập trung).

-

Kiểm duyệt giao dịch: Có thể kiểm duyệt giao dịch của người dùng cụ thể, bao gồm cả tấn công tống tiền... Để giải quyết vấn đề này, Arbitrum và Optimism cung cấp tùy chọn buộc bao gồm giao dịch, ví dụ tất cả người dùng Arbitrum đều có thể gọi phương thức forceInclusion để buộc đưa giao dịch vào; StarkEx triển khai cơ chế Escape Hatch, đạt được mức độ kháng kiểm duyệt nhất định.

-

Đảm bảo hoạt động liên tục: Liệu Sequencer có thể duy trì trực tuyến liên tục không? Nếu dịch vụ tập trung gặp lỗi điểm đơn (ví dụ lỗi phần cứng hoặc cấu hình phần mềm), toàn bộ mạng sẽ ngừng hoạt động. Khả năng này tuy nhỏ nhưng nếu xảy ra sẽ gây ảnh hưởng tiêu cực nghiêm trọng.

Nguồn: Taiko

Hiện tại, Sequencer thực tế đồng thời đóng vai trò Builder và Proposer trên Ethereum L1: vừa chịu trách nhiệm sắp xếp giao dịch, vừa chịu trách nhiệm gửi Batches – quá trình thực hiện DS giống như đi lại con đường PBS của Ethereum.

Để thực hiện DS, Rollup thường có vài lựa chọn.

-

Cơ chế bầu cử/chuyển giao người dẫn đầu (Leader Election/Rotation), kết hợp với việc xây dựng khối cục bộ, tương tự trường hợp không có PBS trên Ethereum L1. Vitalik trong bài viết "An Incomplete Guide to Rollups" đã đề xuất vài phương pháp bầu cử/chuyển giao: đấu giá Sequencer, chọn ngẫu nhiên dựa trên PoS, bỏ phiếu DPoS... Theo thực tiễn của Ethereum, rõ ràng PBS là giải pháp tối ưu hơn.

-

Cơ chế bầu cử/chuyển giao người dẫn đầu, kết hợp với thị trường xây dựng khối mở, tương tự Enshrined PBS hoặc Proposer sử dụng MEV-Boost trên Ethereum L1.

-

Một số cơ chế đặc biệt, ví dụ FCFS (First Come First Serve). FCFS cuối cùng sẽ dẫn đến cuộc đua độ trễ, tương tự Colocation trong giao dịch tần suất cao truyền thống. Arbitrum hiện đang dùng FCFS và nghiên cứu các biến thể như Time-Boost. Time-Boost trên nền tảng FCFS bổ sung phí ưu tiên, cho phép trả phí để đẩy nhanh giao dịch tối đa 0,5 giây. Đây là sự đánh đổi hai chiều giữa độ trễ và phí.

Các nhóm Rollup có thể tự xây dựng DS nội bộ hoặc xem xét thuê ngoài Sequencing:

-

Các dự án như Espresso/Astria đã đề xuất dịch vụ DS/SS của họ;

-

Flashbots đang xây dựng SUAVE, một mempool mã hóa liên miền;

-

Based Rollup do Justin Drake đề xuất, tận dụng trực tiếp sự đồng thuận L1, để Proposer Ethereum L1 đưa khối Rollup vào khối L1, kế thừa mức độ phi tập trung và đảm bảo hoạt động tương đương L1.

Việc chọn xây dựng nội bộ hay thuê ngoài có những điểm lợi/hại riêng, bài viết sẽ thảo luận sâu hơn ở phần sau.

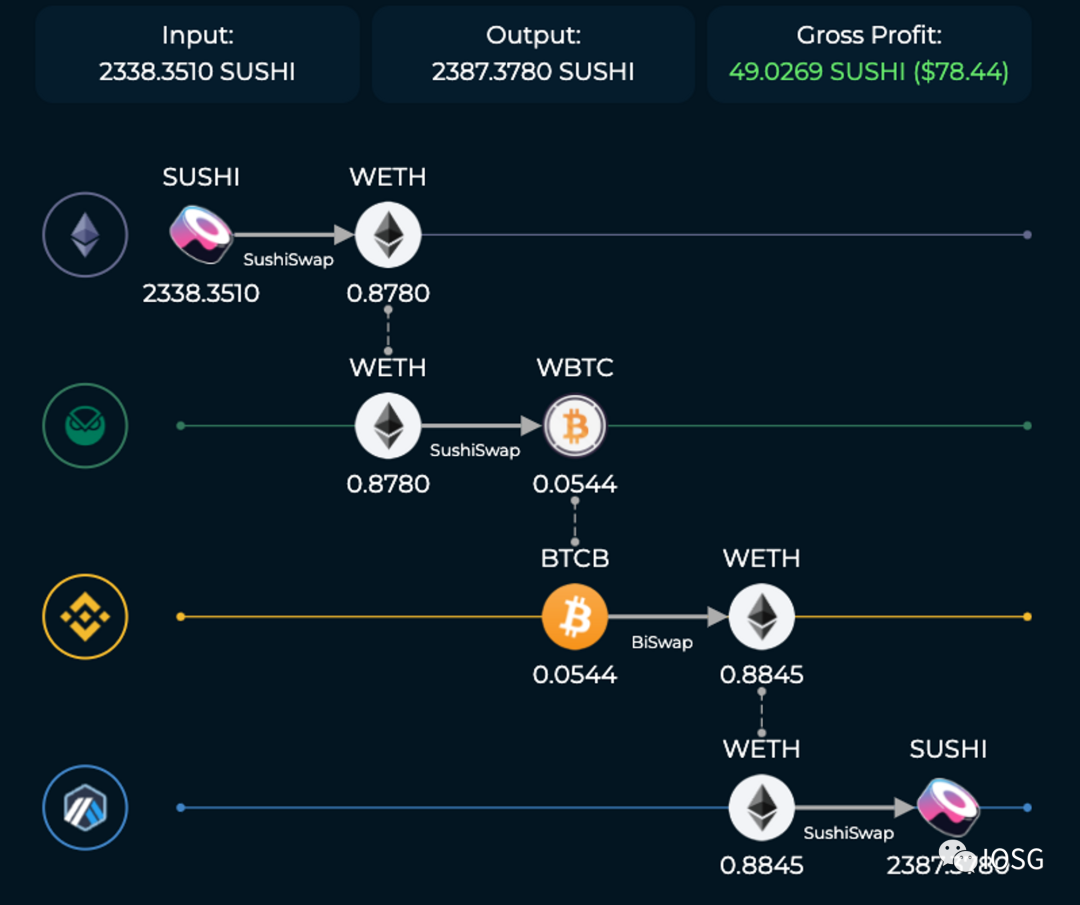

MEV của Rollup trong bối cảnh DS

Nguồn: odos.xyz/arbitrage

Nếu chúng ta có một thị trường DS với việc xây dựng khối mở, thì chuỗi cung ứng MEV hiện tại trên Ethereum sẽ tái hiện trên Rollup. Trong đó, MEV nội miền (Intradomain MEV) chỉ MEV xảy ra bên trong Rollup, không khác nhiều so với MEV trên Ethereum L1. Ví dụ tấn công sandwich trên DEX, chênh lệch giá giữa các DEX... Vì hiện tại Rollup chưa thực hiện DS, hình ảnh trên dùng ví dụ arbitrage giữa các DEX trên Ethereum L1.

Điều thú vị hơn có thể là MEV liên miền (Cross-domain MEV). Chúng ta chia MEV liên miền thành MEV liên miền thông thường và MEV trong bối cảnh Shared Sequencer (SS).

-

MEV liên miền thông thường

Nguồn: odos.xyz/arbitrage

MEV liên miền thông thường xảy ra giữa Ethereum L1 và Rollup, hoặc giữa các Rollup. Trong bối cảnh DS, mỗi miền đều có đường ống MEV riêng, bao gồm các vai trò khác nhau. Hình trên là một ví dụ về arbitrage liên miền.

Về phía Searcher, MEV liên miền liên quan đến rủi ro thực thi phức tạp, vì mỗi miền có thời gian xác nhận và tính cuối cùng khác nhau, không thể đảm bảo giao dịch sẽ được bao gồm như mong muốn. Vì vậy, Primev đang xây dựng một mạng truyền thông, nơi Searcher có thể gửi đề xuất giá tới nhiều Builder trên nhiều miền, để nhận được đảm bảo xác nhận trước (Pre-confirmation). Nhờ đó Searcher có thể định lượng và kiểm soát rủi ro thực thi.

MEV liên miền có xu hướng tập trung hóa. Như Flashbots chỉ ra, Builder xây dựng khối trên nhiều chuỗi cùng lúc có lợi thế lớn hơn Builder chỉ xây dựng trên một chuỗi trong việc tận dụng MEV liên miền, do đó dễ dẫn đến tập trung hóa. Trong lộ trình tập trung vào Rollup, đây là chủ đề cần đối mặt trong vài năm tới.

-

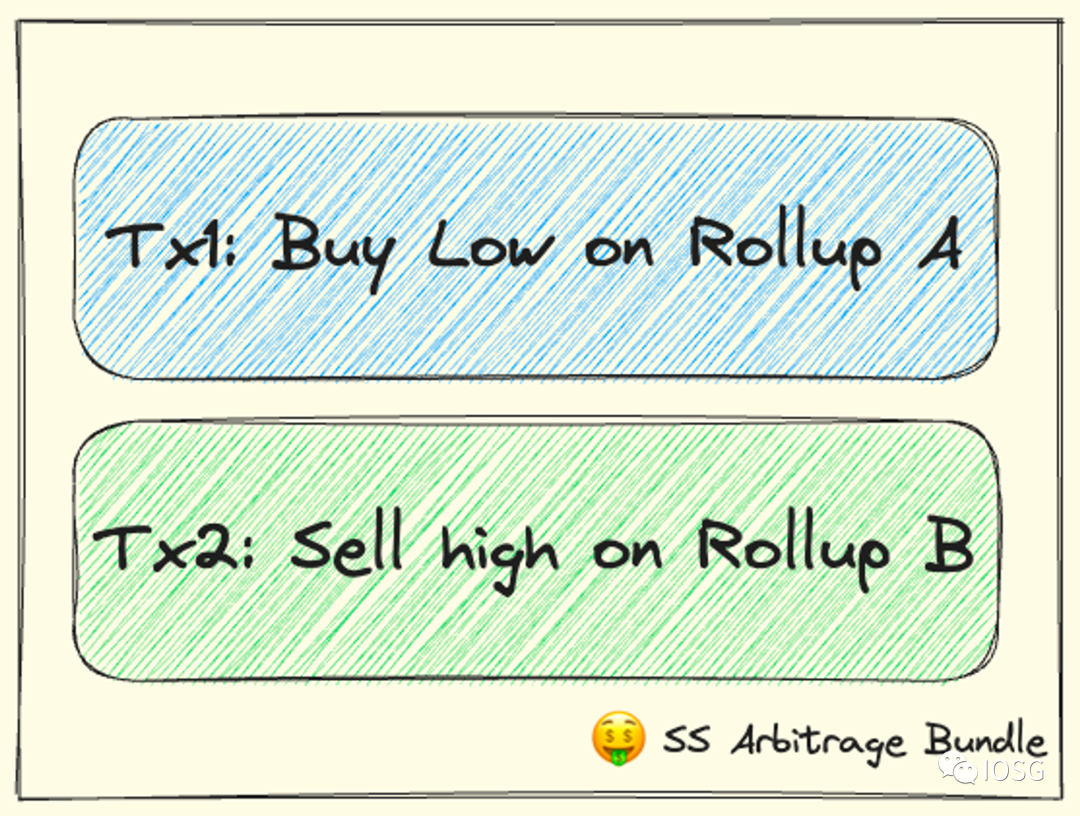

MEV trong bối cảnh SS

Nếu nhiều Rollup dùng chung một SS, tình hình sẽ khác.

Nguồn: IOSG

Một đặc điểm của SS là nó có thể thực hiện arbitrage nguyên tử giữa các Rollup. Trước đây, khi Searcher lần lượt gửi giao dịch 1 và 2, không chắc chắn rằng hai giao dịch này sẽ được bao gồm đúng như kỳ vọng (ví dụ đúng vào khối tiếp theo). Có SS, Searcher có thể gửi Bundle như hình trên, chỉ thực hiện khi cả giao dịch 1 và 2 cùng thỏa mãn điều kiện, nếu không thì cả hai đều không thực hiện (tất nhiên phải đảm bảo giao dịch không vô hiệu). Cách này giảm rủi ro thực thi cho Searcher.

Lý tưởng nhất, SS sẽ đạt được "toàn thể lớn hơn tổng các phần". Ví dụ, thông tin trong một giao dịch trên một Rollup đơn lẻ có thể không có giá trị, nhưng trong bối cảnh sắp xếp chung giữa nhiều Rollup, có thể kết hợp với giao dịch trên Rollup khác để tận dụng "thông tin vô ích" và tạo ra trò chơi có tổng dương.

Mặc dù có nhiều lợi ích, nhưng Sequencing liên quan đến các vấn đề thương mại phức tạp, do đó tác giả cho rằng SS ngắn hạn sẽ không được các Rollup hàng đầu áp dụng, mà có thể được triển khai và kiểm chứng trước ở các App-specific Rollup phân khúc đuôi dài, hoặc được cung cấp như một tùy chọn trong các dự án Rollup-as-a-Service cho nhà phát triển.

Kinh tế học Rollup xoay quanh MEV

Nguồn: IOSG

Sau khi DS được triển khai, vấn đề quay lại cách xây dựng mô hình kinh tế và cơ chế thu thập giá trị xung quanh MEV.

Ở phần trên, chúng ta đã thảo luận về chi phí của Rollup. Nguồn gốc chi phí này là tài nguyên DA và tài nguyên vật lý để vận hành Rollup. Những tài nguyên hữu hạn này tạo nên sự khan hiếm không gian khối. MEV phản ánh quyền kiểm soát sự khan hiếm không gian khối. Rollup có thể định giá quyền kiểm soát này.

Fuel Network cho rằng một mô hình token tối ưu nên thu thập giá trị một cách hợp lý từ giá trị không gian khối. Người dùng trả phí giao dịch bằng token Rollup là một cách thu thập giá trị (tức là tạo Utility cho token). Nhưng điều này cũng tạo thêm ma sát cho người dùng. Ý tưởng của Fuel là token hóa "quyền thu phí trong không gian khối". Điều này từ góc nhìn nhà sản xuất khối và MEV, không ảnh hưởng đến người dùng cuối.

Tương ứng với các lựa chọn DS ở trên, tác giả cho rằng có thể có những không gian thiết kế sau:

-

Đấu giá MEV (MEVA). Sequencer tham gia đấu giá để xác định quyền sắp xếp giao dịch cho khối cụ thể hoặc trong khoảng thời gian nhất định. Giá đấu giá trở thành doanh thu của Rollup.

-

PoS. Đặt cược token Rollup, chọn ngẫu nhiên Sequencer; đặt cược càng nhiều, xác suất trở thành Sequencer càng cao. Lưu ý Rollup vẫn được đảm bảo an ninh bởi Validity/Fault Proof và Ethereum, không cần dựa vào PoS để đảm bảo an ninh kinh tế. PoS chỉ là cách chọn người dẫn đầu. Việc đặt cược token giúp Rollup thu thập giá trị, bản chất khóa này cũng phản ánh sự khan hiếm không gian khối.

-

SS. So với hai điểm trên, SS là chủ đề mới thú vị, hiện chưa có kết luận. Giả sử Rollup chọn thuê ngoài Sequencing cho SS, đồng thời cũng đánh mất quyền thu thập MEV nội miền – mặc dù lợi ích là tạo hiệu ứng mạng giữa nhiều miền, dẫn đến trò chơi có tổng dương. Nhưng từ góc độ khác, Rollup hoàn toàn có thể chọn giữ MEV trong hệ sinh thái của mình, thu thập nội bộ hoặc token hóa MEV nội miền.

Do đó, tác giả cho rằng SS nên tái phân phối MEV mà nó thu thập được giữa các miền theo một cách nào đó. Trong bối cảnh nhiều SS cạnh tranh giành khách hàng Rollup, động lực tái phân phối này càng quan trọng. Trong trường hợp này, MEV tái phân phối có thể trở thành doanh thu của Rollup.

"Bằng chứng gian lận" (Fault Proof)

(Cộng đồng đề nghị đổi tên Fraud Proof thành Fault Proof, vì ngay cả bên trung thực cũng có thể do lỗi cấu hình phần mềm mà gửi chuyển trạng thái sai. Từ "gian lận" ngụ ý động cơ xấu, do đó mô tả không chính xác)

Thiết kế phổ biến của Fault Proof là trong giai đoạn thách thức, mọi người (gọi là người thách thức) có thể nghi ngờ chuyển trạng thái; nếu nghi ngờ được xác minh là đúng, kẻ xấu sẽ bị phạt, người thách thức nhận một phần tiền phạt làm thưởng. Phần tiền phạt còn lại có thể bị đốt, nếu tiền phạt là token Rollup, điều này được coi là bồi thường cho tất cả holder token (thay vì nạn nhân tấn công). Arbitrum và Optimism Cannon hiện đều dùng Fault Proof tương tác.

Trên Arbitrum, bên quan sát chuyển trạng thái và đưa ra thách thức được gọi là Validator (trình xác thực), bên chỉ quan sát chuyển trạng thái được gọi là Watchtower Validators (trình quan sát). Sự khác biệt chính là người đầu có thể đưa ra thách thức, người sau có thể cảnh báo bằng bất kỳ cách nào (ví dụ qua cộng đồng hoặc mạng xã hội). Trở thành Validator cần quyền được whitelist. Watchtower thì không cần.

Arbitrum có thể phi tập trung hóa vai trò Validator (tức là người thách thức) trong tương lai. Nhưng thực tế chỉ cần giả định tin cậy 1 trong N, một người thách thức trung thực là đủ cho mạng. Do đó, tác giả cho rằng phi tập trung hóa người thách thức chỉ nhằm đáp ứng yêu cầu phi tập trung, ngoài việc người thách thức nhận phần thưởng như đã nêu, về mặt kinh tế học không có nhiều không gian thiết kế, nhiều khả năng là để dự phòng.

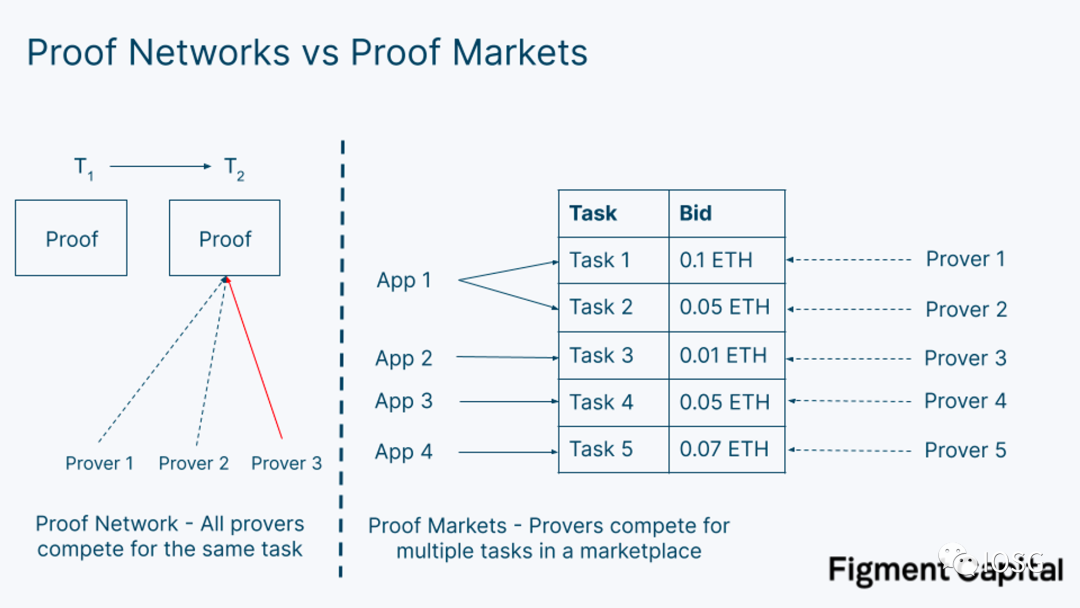

Mạng lưới/chợ Chứng minh (Prover Network/Market)

Nguồn: Figment Capital

Figment Capital trong bài viết của họ phân biệt khái niệm Prover Network và Prover Market: Prover Network là tập hợp các Prover phục vụ duy nhất một ứng dụng (ví dụ Scroll). Prover Market là thị trường mở, nơi nhiều ứng dụng (ví dụ Scroll, Succinct) có thể gửi yêu cầu chứng minh. Bài viết này đã khái quát đầy đủ mọi khía cạnh của Prover phi tập trung, do đó bài viết này sẽ không lặp lại thêm.

Mạng chứng minh (Prover Network)

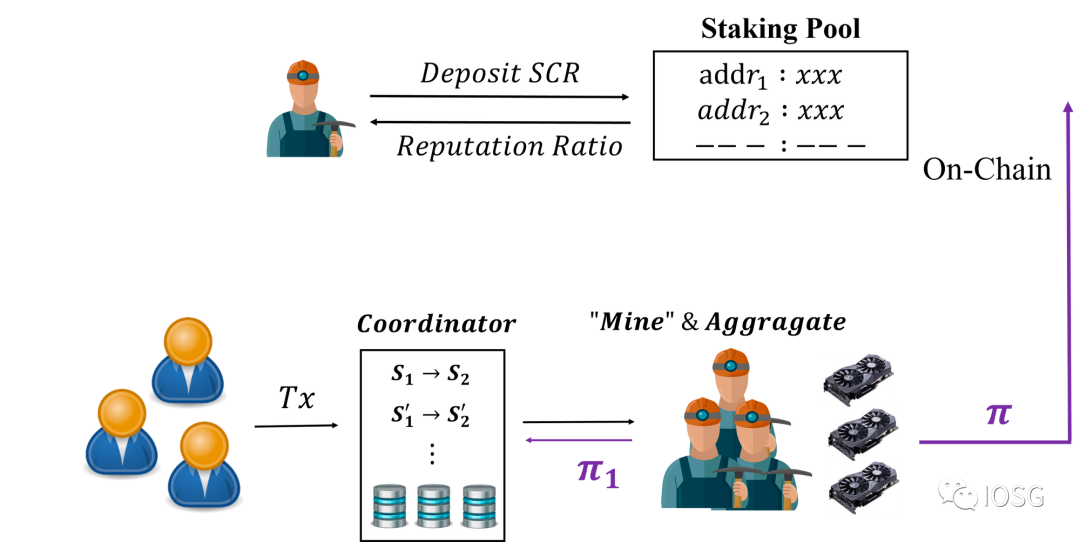

Scroll đề xuất ý tưởng Prover phi tập trung hai năm trước.

Nguồn: Scroll

Prover (Scroll gọi là Roller) cần đặt cược token để có được uy tín ban đầu, uy tín này tỷ lệ thuận với lượng token đặt cược. Khi mạng cần tạo bằng chứng, Sequencer sẽ chọn ngẫu nhiên nhiều Prover theo uy tín, yêu cầu họ tạo bằng chứng trong thời gian T – nếu bằng chứng không hợp lệ sẽ bị phạt; nếu bằng chứng hợp lệ nhưng muộn hơn thời gian T, uy tín sẽ giảm; nếu bằng chứng hợp lệ và trong thời gian T, có cơ hội nhận thưởng.

Thiết kế giới hạn thời gian T, thay vì đơn giản dùng "nhanh nhất", nhằm tránh tình trạng Prover nhanh nhất độc chiếm, vì miễn là hoàn thành trong thời gian T, Prover nhanh nhất và Prover chậm hơn có cùng xác suất nhận thưởng. Cơ chế này khuyến khích Prover nhanh nhất song song tạo bằng chứng cho các khối khác để tối đa hóa lợi nhuận.

Chợ chứng minh (Prover Market)

Nguồn: =nil;

=nil; cung cấp dịch vụ phổ quát để xây dựng mạch và chợ chứng minh. Nhà phát triển xây dựng mạch và Prover tạo bằng chứng mỗi bên nhận một phần doanh thu.

Là một thị trường mở, =nil; tương tự thị trường giao ngay, có hai vai trò: người yêu cầu chứng minh và người sản xuất chứng minh. Bên trước có thể đăng lệnh mua, bên sau đăng lệnh bán. Các tham số lệnh bao gồm Statement (ví dụ mạch chứng minh trạng thái Mina hoặc Solana), chi phí, thời hạn hết hạn lệnh và thời gian tạo bằng chứng.

=nil; cũng áp dụng hệ thống uy tín tương tự, Prover không tạo bằng chứng đúng hạn hoặc tạo bằng chứng sai sẽ bị giảm xếp hạng hoặc bị phạt.

Scroll và =nil; đều sử dụng thiết kế Staking-slashing và hệ thống uy tín, khác biệt nằm ở nhóm khách hàng mục tiêu. Bên trước phục vụ ZKRollup bản thân, bên sau phục vụ nhiều ứng dụng ZK. Hai ví dụ này tương ứng với hai hình thức xây dựng Prover nội bộ và thuê ngoài Prover.

Suy nghĩ cuối cùng

Tổng hợp các thảo luận trên, tác giả đưa ra một số quan điểm:

-

Phí giao dịch là mô hình kinh doanh đơn giản và hiệu quả, nhưng điểm bán hàng chính của Rollup mở rộng quy mô cho Ethereum lại là phí thấp, do đó chúng sẽ không tập trung nhiều vào phí giao dịch. Cùng với việc áp dụng EIP-4844 và sự trưởng thành của các giải pháp DA (Celestia, EigenDA...), phí giao dịch Rollup sẽ tiếp tục giảm. Đây là điều tốt cho người dùng.

-

Về Rollup, tác giả cho rằng các Rollup chính thống sẽ dần tiến tới DS trong vòng hai đến ba năm tới, một số Rollup phân khúc đuôi dài có thể nhanh hơn. MEV, với tư cách là mô hình kinh doanh ẩn晦, sẽ trở thành điểm tăng trưởng chính về doanh thu cho Rollup. Trong đó, nếu tự xây DS, sẽ liên quan đến thiết kế kinh tế học token; nếu chọn DS & SS, cách phân bổ hợp lý MEV là điều cả Rollup và các dự án DS & SS đều cần cân nhắc. Tầm quan trọng của MEV trên Rollup hiện đang bị đánh giá thấp nghiêm trọng.

-

Phi tập trung hóa thường là quá trình từng bước, và có nhiều mức độ khác nhau. Dù là Sequencer hay Prover phi tập trung, chủ yếu có hai lựa chọn: tự đội xây dựng nội bộ hoặc thuê ngoài. Không gian thiết kế của phương án đầu rộng hơn, chủ yếu dựa trên các nguyên lý kinh tế mật mã Staking-slashing, đã có một số cơ chế thiết kế trưởng thành để tham khảo. Tác giả đoán phương án thứ hai có thể phụ thuộc vào mô hình trả phí tương tự DA.

Thiết kế cơ chế cho DS có thể phức tạp hơn, trong khi Prover tương đối trực quan. Bởi vì chúng ta khó nói dãy giao dịch mà Sequencer trả về là đúng hay sai, còn bằng chứng toán học là thứ xác định, có thể định lượng theo các tham số như thời gian, chi phí... DS chủ yếu được xem xét từ góc độ kinh tế MEV.

Việc Rollup chọn một trong hai cách trên phụ thuộc vào giai đoạn dự án, ít nhất cần cân nhắc hiệu quả vốn, nguồn lực phát triển... Đối với Rollup giai đoạn đầu, bao gồm cả một số App-specific Rollup, thuê ngoài công việc phi tập trung này để nhanh chóng bootstrap có thể là giải pháp tối ưu (thông qua DS & SS hoặc EigenLayer). Trong khi đó, các Rollup tương đối trưởng thành hơn vừa có nguồn lực phát triển và vốn dồi dào hơn, vừa chú trọng hơn đến việc thu thập giá trị token và kết nối tài nguyên, từ đó xây dựng hào moat và hiệu ứng flywheel.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News