Phân tích FDV đúng cách: Đừng bị đánh lừa bởi quy mô định giá, cần xem xét hiệu ứng pha loãng của token

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích FDV đúng cách: Đừng bị đánh lừa bởi quy mô định giá, cần xem xét hiệu ứng pha loãng của token

Giá trị vốn hóa pha loãng hoàn toàn có phần nào ý nghĩa.

Tác giả: SAM ANDREW

Biên dịch: TechFlow

Giá trị vốn hóa thị trường hoàn toàn pha loãng, thường được gọi trong lĩnh vực tiền mã hóa là FDMC hoặc giá trị hoàn toàn pha loãng (FDV), là một khái niệm mang tính cổ phiếu được điều chỉnh sang ngữ cảnh tiền mã hóa. Khái niệm này nhằm mục đích phản ánh đặc tính pha loãng của một giao thức. Tuy nhiên, cách sử dụng hiện tại của nó có nhiều sai sót và cần được cập nhật.

Bài viết này khám phá những điểm sai lầm trong khái niệm “giá trị vốn hóa thị trường hoàn toàn pha loãng” của tiền mã hóa và đề xuất một phương án thay thế.

Tổng quan

Giá trị vốn hóa thị trường đại diện cho giá trị cổ phần của một công ty trên thị trường công khai. Nó bằng giá cổ phiếu nhân với số lượng cổ phiếu đang lưu hành. Sự trỗi dậy của các công ty công nghệ vào thập niên 90 đã thúc đẩy việc trả lương dựa trên cổ phiếu. Các công ty bắt đầu trả thưởng cho nhân viên bằng quyền chọn cổ phiếu. Hình thức trả lương này mang lại nhiều lợi ích: đồng nhất lợi ích giữa công ty và nhân viên, là khoản chi phí phi tiền mặt, và được hưởng chính sách thuế ưu đãi.

Cho đến gần đây, chi phí cổ phiếu thưởng chưa từng được phản ánh trên báo cáo lãi lỗ hay dòng tiền của doanh nghiệp. Đây là một loại chi phí không xuất hiện ở bất kỳ đâu — ngoại trừ việc cuối cùng sẽ thể hiện qua số lượng cổ phiếu lưu hành tăng lên. Khi số cổ phiếu tăng, lợi nhuận trên mỗi cổ phiếu (EPS) sẽ giảm, nếu các yếu tố khác không đổi.

Các nhà phân tích đầu tư điều chỉnh số lượng cổ phiếu lưu hành để tính toán chi phí cổ phiếu thưởng tiềm năng. Họ thêm vào số cổ phiếu dự kiến phát hành cho nhân viên vào tổng số cổ phiếu hiện tại. Tổng hợp này được gọi là số cổ phiếu hoàn toàn pha loãng. Giá trị vốn hóa thị trường hoàn toàn pha loãng bằng số cổ phiếu hoàn toàn pha loãng nhân với giá cổ phiếu. Cả hai khái niệm này đều rất phổ biến trong phân tích đầu tư cổ phần.

Áp dụng vào tiền mã hóa

Một khái niệm tương tự về vốn hóa thị trường cũng được áp dụng cho tiền mã hóa. Vốn hóa thị trường của một giao thức bằng giá token nhân với số lượng token đang lưu hành. Số lượng token lưu hành về cơ bản giống như số cổ phiếu đang lưu hành. Tuy nhiên, khác với cổ phiếu công ty — thường ổn định — số lượng token lưu hành của giao thức thường xuyên tăng mạnh.

Các công ty thường tránh phát hành thêm cổ phiếu. Phát hành cổ phiếu đồng nghĩa với việc bán cổ phần công ty ở mức giá hiện tại. Nếu một công ty lạc quan về tương lai, tại sao lại bán cổ phần ở giá hôm nay? Việc đó sẽ làm pha loãng giá trị cổ đông hiện hữu.

Trong khi đó, các giao thức lại thường xuyên phát hành thêm token. Việc phát hành token là một phần "kế hoạch kinh doanh" của họ. Mọi thứ bắt đầu từ Bitcoin. Thợ đào Bitcoin đảm bảo các giao dịch được ghi đúng vào blockchain. Họ được trả thù lao bằng Bitcoin. Do đó, mạng lưới Bitcoin phải liên tục phát hành Bitcoin mới để trả thưởng cho thợ đào. Các blockchain sau này cũng áp dụng mô hình tương tự: phát hành token gốc để thưởng cho những người xác thực giao dịch chính xác.

Mô hình phát hành token gắn liền với bản chất blockchain dẫn đến việc ngày càng có nhiều token được đưa ra lưu thông. Vốn hóa thị trường tiền mã hóa không phản ánh được số lượng token sẽ lưu hành trong tương lai. Vì vậy, khái niệm vốn hóa thị trường hoàn toàn pha loãng (FDMC) đã ra đời. FDMC bằng giá token hiện tại nhân với tổng số token sẽ được phát hành. Với các giao thức có nguồn cung token tăng dần, người ta thường dùng dữ liệu cung ứng token sau 10 năm để tính toán.

FDMC phần nào có lý

Người ta nhận ra đúng rằng vốn hóa thị trường tiền mã hóa không phản ánh đầy đủ thực tế. Cần một thước đo khác để đánh giá tác động của tất cả các token sẽ được phát hành trong tương lai.

Đồng thời, "kế hoạch kinh doanh" của các giao thức cũng đang phát triển. Việc phát hành token hiện nay không chỉ đơn thuần là thưởng cho thợ đào như trường hợp ban đầu của Bitcoin. Token còn được dùng để phát triển mạng lưới. Phát hành token giúp định hướng mạng đạt được chức năng mong muốn. Một mạng lưới — dù là Facebook, Uber, Twitter hay blockchain — sẽ không có nhiều giá trị nếu không có nhiều người dùng. Nhưng ít ai muốn trở thành người dùng đầu tiên. Việc phát hành token cho những người đi trước tạo động lực tài chính để họ sử dụng và quảng bá mạng lưới, cho đến khi người khác tham gia và mạng lưới tự thân có giá trị.

Việc phát hành token cũng trở thành hình thức đền bù cho các nhà phát triển đầy tham vọng xây dựng giao thức và các quỹ đầu tư mạo hiểm hỗ trợ họ. Việc thưởng cho các doanh nhân, quỹ VC và người dùng sớm là điều hợp lý. Điều then chốt là việc phát hành token ngày càng phức tạp hơn.

Nhưng FDMC cũng có những điểm sai

Lập luận đằng sau FDMC có nhiều lỗi nghiêm trọng.

1. Sai lầm về mặt toán học

Không hiểu bằng cách nào, thị trường tiền mã hóa lại cho rằng nếu một giao thức phát hành thêm token thì giá trị của nó sẽ cao hơn. Điều này hoàn toàn sai. Trong kinh doanh, kinh tế hay tiền mã hóa, không có ví dụ nào cho thấy việc phát hành thêm một thứ gì đó lại làm tăng giá trị cá nhân của thứ đó. Đây đơn giản là quy luật cung cầu. Nếu cung tăng mà cầu không tăng theo, giá trị của thứ đó sẽ giảm.

Token FTT là một ví dụ điển hình. Cấu trúc và cơ chế token của nó tương tự như các token khác. Trước khi FTX sụp đổ, giá FTT là 25 USD. Vốn hóa thị trường là 3,5 tỷ USD với 140 triệu token đang lưu hành. FDMC là 8,5 tỷ USD với tổng cung 340 triệu token.

Do đó, bằng cách phát hành thêm 200 triệu token — tăng gấp 2,4 lần — vốn hóa thị trường FTT cũng tăng gấp 2,4 lần... Làm sao điều này có thể hợp lý?

Để FDMC của FTT thực sự đạt 8,5 tỷ USD, thì 200 triệu token bổ sung phải được bán cho người mua ở mức giá 25 USD hiện tại. Nhưng điều đó đã không xảy ra. 200 triệu token bổ sung chỉ đơn thuần được tặng, không mang lại doanh thu nào.

Bảng dưới đây minh họa sự khác biệt về vốn hóa thị trường và giá token FTT nếu 200 triệu token được phát hành so với nếu chúng được bán. Việc phát hành token chỉ đơn giản cộng thêm 200 triệu token vào lượng token hiện tại, làm tổng số token hoàn toàn pha loãng là 340 triệu. Việc phát hành token không ảnh hưởng đến vốn hóa thị trường FTT. Tác động dự kiến là lượng token tăng 143%, giá mỗi token giảm 59%. Đây là phép toán đơn giản: tử số không đổi, mẫu số tăng — kết quả là một con số nhỏ hơn.

Ngược lại, nếu 200 triệu token FTT này được bán ở mức giá 25 USD, FTT sẽ thu về 5 tỷ USD doanh thu, nâng vốn hóa thị trường lên 8,5 tỷ USD — tức FDMC. Số token lưu hành sẽ tăng lên 340 triệu. Vốn hóa thị trường và số token lưu hành đều tăng 143%. Kết quả cuối cùng là giá mỗi token không đổi.

Cổ phiếu hoạt động theo cách tương tự. Nếu Apple phát hành thêm cổ phiếu dưới dạng thù lao cổ phần cho nhân viên, công ty sẽ không thu được tiền. Kết quả là số cổ phiếu lưu hành hoàn toàn pha loãng tăng, giá mỗi cổ phiếu giảm. Nếu Apple bán cổ phiếu ra thị trường ở mức giá hiện tại, họ sẽ thu được tiền mặt. Vốn hóa thị trường sẽ tăng đúng bằng số tiền thu được, đồng thời số cổ phiếu lưu hành cũng tăng tương ứng. Kết quả cuối cùng là giá cổ phiếu không đổi.

Việc áp dụng logic FDMC tiền mã hóa vào cổ phiếu làm nổi bật sự sai lầm. Nếu logic này đúng, mọi công ty nên phát hành thêm cổ phiếu để tăng FDMC. Rõ ràng điều này không xảy ra. Nếu suy luận đến cùng, FDMC của mọi công ty đều là vô hạn — vì không có giới hạn về số cổ phiếu có thể phát hành. Vậy thì, bất kể quy mô, tiềm năng tăng trưởng, lợi nhuận hay hiệu suất sinh lời vốn, FDMC của mọi công ty đều phải bằng nhau — vô hạn. Nhưng thực tế rõ ràng không phải như vậy.

Vậy còn các giao thức giảm phát thì sao?

Hầu hết các giao thức là lạm phát, nghĩa là sẽ phát hành thêm token theo thời gian. Một số giao thức là hoặc sẽ trở thành giảm phát, nghĩa là lượng token lưu hành trong tương lai sẽ giảm. Theo logic FDMC tiền mã hóa, các giao thức giảm phát sẽ có giá trị thấp hơn trong tương lai so với hiện tại.

Một thứ gì đó trong tương lai sẽ giảm về số lượng, nhưng vì nó giảm, giá trị của nó lại thấp hơn. Điều này vô lý. Nó vi phạm nguyên tắc cơ bản về cung cầu.

2. Ngụ ý những điều không thể

Logic FDMC tiền mã hóa ngụ ý những điều không thể xảy ra. Nếu FDMC của FTT là 8,5 tỷ USD, trong khi vốn hóa thị trường chỉ là 3,5 tỷ USD, điều đó có nghĩa thị trường cho rằng mỗi người nhận được 200 triệu token bổ sung sẽ tạo ra thêm 5 USD giá trị mỗi token sau khi nhận. Như đã giải thích, việc phát hành 200 triệu token này không mang lại doanh thu nào. Do đó, cách duy nhất để đạt được FDMC 8,5 tỷ USD là những người nhận token này phải tạo ra 5 tỷ USD giá trị trong một đêm.

Nhưng họ làm thế nào được?

Việc đưa thêm token vào tay mọi người làm sao có thể làm tăng vốn hóa thị trường? Điều đó là không thể. Những token này nhiều khả năng chỉ nằm trong ví như một phần danh mục đầu tư. Người nhận sẽ chẳng làm gì ngoài việc giao dịch những token bổ sung này.

3. Hậu quả ngoài ý muốn

Hệ quả ngoài ý muốn của logic FDMC tiền mã hóa là thổi phồng giá trị giao thức. Nhà đầu tư, dù đúng hay sai, thường cho rằng tài sản có vốn hóa thị trường càng lớn thì càng có giá trị và ổn định hơn. Họ cảm thấy yên tâm trước các định giá FDMC khổng lồ của các giao thức, nhưng thường không nhận ra những sai sót trong lập luận tính toán FDMC. Trong khía cạnh này, FTT là một ví dụ tiêu biểu.

Khi giá FTT là 50 USD, vốn hóa thị trường là 7 tỷ USD, FDMC là 17 tỷ USD. Tuy nhiên, trong giai đoạn đó, khối lượng giao dịch trung bình hàng ngày của FTT hiếm khi vượt quá vài trăm triệu USD.

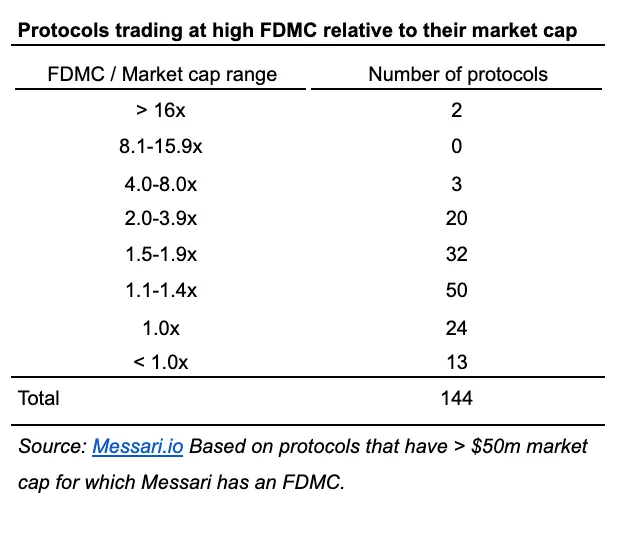

FDMC lớn, vốn hóa thị trường nhỏ và khối lượng giao dịch bé là nguyên nhân dẫn đến thảm họa. Vào đỉnh điểm thị trường tiền mã hóa, một số token đã áp dụng mô hình này. Cấu trúc này tạo điều kiện cho thao túng thị trường. Khối lượng giao dịch thấp khiến một vài bên có thể kiểm soát thanh khoản, từ đó thao túng giá. Giá token quyết định vốn hóa thị trường, và cuối cùng là FDMC. Điều này có nghĩa là các token gần như không giao dịch hoặc giao dịch ma lại được dùng để nâng đỡ giá trị bị thổi phồng, và giá trị này lại được dùng làm tài sản thế chấp cho các khoản vay. Nó cũng che giấu quy mô đầu tư thực tế.

Ngày nay, các tài sản có FDMC cao và vốn hóa thị trường thấp đã ít phổ biến hơn. Nhưng chúng vẫn tồn tại. Bảng dưới liệt kê số lượng giao thức theo bội số chênh lệch giữa FDMC và vốn hóa thị trường.

4. Phát hành token ngày càng giống thù lao cổ phiếu

Kể từ khi Satoshi viết whitepaper Bitcoin, mục đích phát hành token đã thay đổi rất nhiều. Token không chỉ còn dùng để thưởng cho thợ đào và người xác thực mạng lưới.

Phát hành token ngày càng giống hình thức thù lao cổ phần trong thị trường tiền mã hóa. Giao thức thưởng token gốc cho những người tham gia xây dựng mạng lưới, giống như các công ty thưởng quyền chọn cổ phiếu cho nhân viên, cố vấn và nhà đầu tư để ghi nhận đóng góp của họ.

Việc phát hành token nên được coi là tương tự như thù lao dựa trên cổ phiếu. Phát hành token, giống như phát hành cổ phiếu, là một chi phí đối với giao thức hoặc công ty. Nó làm pha loãng lượng token hoặc cổ phiếu đang lưu hành. Tuy nhiên, nếu thực hiện đúng, chi phí này là một khoản đầu tư. Nó sẽ tạo ra lợi nhuận. Một nhân viên chăm chỉ nhận cổ phiếu thưởng có thể tạo ra giá trị vượt xa giá trị cổ phiếu được cấp. Tương tự, người tham gia mạng lưới có thể tạo ra giá trị vượt xa giá trị token được thưởng.

Lợi nhuận từ cổ phiếu hoặc token được thưởng chỉ có thể biết được sau rất lâu. Trước đó, một kế hoạch phân bổ token hoặc cổ phiếu hợp lý là chỉ dẫn tốt nhất để dự đoán điều gì có thể xảy ra: việc phân bổ token tràn lan hoặc pha loãng quá mức sẽ không tạo ra giá trị nào.

Không phải mọi phân bổ token đều giống nhau

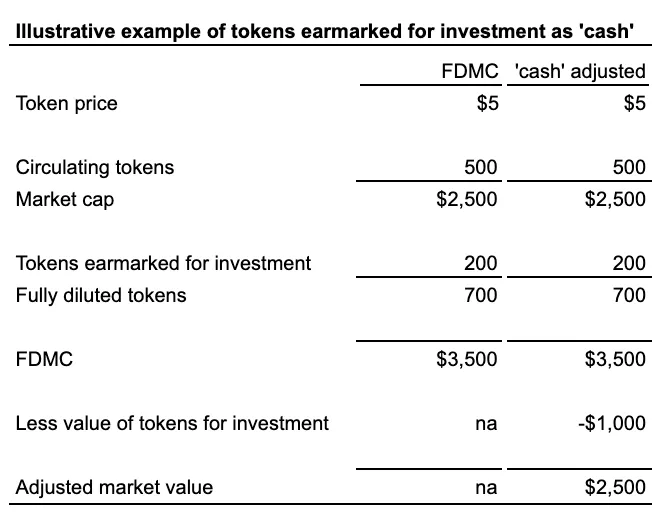

Việc tính toán FDMC bao gồm tất cả các đợt phát hành token trong tương lai. Nhưng không phải mọi đợt phát hành token đều giống nhau. Một số token được cấp cho người dùng sớm, một số cho đội ngũ sáng lập, một số cho nhà đầu tư ban đầu. Một số token được cấp cho quỹ của giao thức để sử dụng trong tương lai — bao gồm token dành cho quỹ dự trữ và quỹ sinh thái. Đây là những token sẽ được dùng để phát triển mạng lưới. Những token dùng để đầu tư vào tương lai không nên được tính vào lượng token lưu hành.

Token dùng để đầu tư trong tương lai tương đương với tiền mặt trên bảng cân đối kế toán của công ty. Tiền mặt làm giảm giá trị tổng thể của công ty. Giá trị tổng thể của công ty là giá trị doanh nghiệp (Enterprise Value - EV). EV phản ánh giá trị của tất cả tài sản công ty. Một phần của EV là giá trị cổ phần — đối với công ty niêm yết, đó là vốn hóa thị trường. Phần còn lại là nợ ròng — tổng nợ trừ đi tiền mặt. Ý tưởng là tài sản tổng thể của công ty được tài trợ bởi vốn cổ phần và nợ ròng. Bảng dưới minh họa việc tăng tiền mặt sẽ làm giảm EV của công ty như thế nào, nếu các yếu tố khác không đổi.

Giá trị của token dùng để đầu tư bằng giá token nhân với số lượng token được chỉ định. Đây là số tiền mà giao thức có để đầu tư — tương đương với tiền mặt trên bảng cân đối.

Bảng dưới minh họa cơ chế này. Ví dụ là một giao thức có 500 token đang lưu hành. Phát hành thêm 200 token cho quỹ dự trữ, được chỉ định để đầu tư vào mạng lưới. Với giá token là 5 USD, vốn hóa thị trường và FDMC lần lượt là 2.500 USD và 3.500 USD. 200 token trong quỹ dự trữ trị giá 1.000 USD. Giá trị 1.000 USD này nên được trừ khỏi giá trị tổng thể của giao thức, giống như tiền mặt làm giảm EV của công ty.

Token dùng để đầu tư trong tương lai có thể được xem như cổ phiếu chưa phát hành của công ty. Cũng giống như việc coi nó là “tiền mặt”, kết luận là như nhau. Những cổ phiếu Apple có thể phát hành trong tương lai không được tính vào FDMC của Apple. Apple có thể bán cổ phiếu để thu tiền mặt, dùng để phát triển sản phẩm. Giá trị tương lai của các sản phẩm này cuối cùng sẽ phản ánh vào vốn hóa thị trường của Apple. Tương tự, giao thức có thể phát hành token vào kho bạc để có “doanh thu tiền mặt” dùng để đầu tư vào mạng lưới. Điểm khác biệt là với giao thức, “tiền mặt” chính là token gốc của nó. Nó thực tế không cần bán token ra thị trường để thu doanh thu như Apple. Trong trường hợp này, giao thức giống như Cục Dự trữ Liên bang (Fed), phát hành thêm tiền tệ để chi tiêu.

Sự khác biệt nằm ở tính linh hoạt

Lý do các giao thức có quá nhiều token lưu hành ngay từ đầu là vì cấu trúc của chúng rất cứng nhắc. Công ty có thể tự do phát hành và mua lại cổ phiếu, nhưng cần có sự chấp thuận từ hội đồng quản trị và cuối cùng là cổ đông. Trong khi đó, các giao thức dễ dàng phát hành và hủy bỏ token hơn nhiều.

Ngay từ đầu, giao thức phải xác định tổng số token sẽ phát hành và thời điểm phát hành. Đây là tư duy “mọi thứ được xác định ngay từ ngày đầu”. Nhưng công ty và Fed không vận hành theo sự cứng nhắc như vậy. Số cổ phiếu công ty và lượng đô la Mỹ lưu hành thay đổi theo động lực thị trường. Giao thức cần công bố một lượng token nhất định vì token của họ được dùng như giá trị tiền tệ để trả thưởng cho người tham gia mạng lưới. Nếu số lượng token không xác định, người tham gia sẽ lo ngại rằng giá trị tiền tệ họ nhận được sẽ bị mất giá do lạm phát token. Chi phí để loại bỏ lo ngại này chính là một cấu trúc token thiếu linh hoạt.

FDMC bị thổi phồng

Một số giao thức đang thổi phồng FDMC. Số lượng token dùng để tính FDMC bao gồm cả token phát hành cho kho bạc giao thức để đầu tư. Việc mở rộng lượng token lưu hành dẫn đến FDMC bị thổi phồng, từ đó kéo theo các hệ số định giá cao hơn.

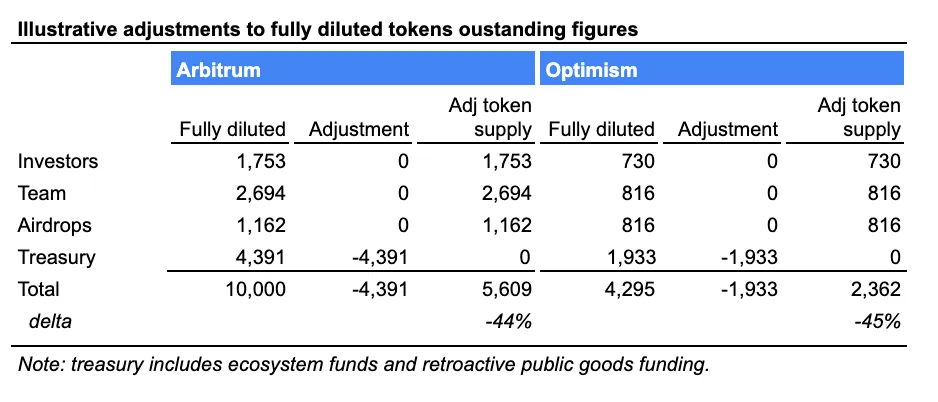

Ví dụ, Arbitrum và Optimism đang thổi phồng FDMC. FDMC của họ bao gồm tổng số token sẽ được phát hành. Tuy nhiên, trong cả hai trường hợp, một lượng lớn token được phát hành cho bộ phận tài chính hoặc tương đương. Những token này được chỉ định để đầu tư vào hệ sinh thái. Việc loại bỏ những token này khỏi tổng cung sẽ cho ra lượng cung token điều chỉnh chính xác hơn, từ đó có được vốn hóa thị trường điều chỉnh.

Bảng dưới minh họa điều chỉnh cần thiết đối với lượng token lưu hành của Arbitrum và Optimism. Lượng token lưu hành điều chỉnh thấp hơn 45% so với con số FDMC.

Vậy lượng token lưu hành đúng là bao nhiêu?

Lượng token lưu hành phần nào là đúng. Nó phản ánh số token đã được phát hành. Nhưng nó bỏ qua tác động của việc phát hành token trong tương lai. Lượng token hoàn toàn pha loãng cũng phần nào đúng. Nó phản ánh tổng số token sẽ được phát hành. Nhưng nó thất bại khi không điều chỉnh những token phát hành cho kho bạc. Con số điều chỉnh nên dựa trên lượng token hoàn toàn pha loãng, rồi trừ đi các token phát hành cho kho bạc.

Có một điều chắc chắn: con số FDMC là gây hiểu lầm. Các nhà phân tích tỉnh táo không nên thổi phồng vốn hóa thị trường giao thức theo việc phát hành token trong tương lai, mà ngược lại, nên điều chỉnh giảm định giá hiện tại theo tác động pha loãng từ các đợt phát hành tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News