Tư thế tham gia IEO đúng đắn xét từ logic định giá và dữ liệu lịch sử

Tuyển chọn TechFlowTuyển chọn TechFlow

Tư thế tham gia IEO đúng đắn xét từ logic định giá và dữ liệu lịch sử

Đối với nhà đầu tư, giá trị đánh cược dài hạn của Launchpool rõ ràng thấp hơn so với Launchpad.

Tác giả: CapitalismLab

Lại thêm một đống anh em tham gia IEO MAV lỗ vốn, gần đây hiện tượng FOMO vào các dự án mở bán trên Binance Launchpad/Launchpool rồi bị mắc kẹt cũng ngày càng nhiều, dù gần đây có tăng giá nhẹ nhưng không ít người vẫn chưa thể gỡ gạc lại vốn.

Bài viết này sẽ giúp bạn hiểu rõ logic định giá cơ bản của các loại dự án để tránh FOMO mù quáng vào đỉnh, đồng thời điểm lại và so sánh hiệu suất lịch sử của Launchpool và Launchpad, đưa ra đánh giá sắc bén về điểm tương đồng – khác biệt và chiến lược đầu cơ giữa hai mảng này.

A. Logic định giá

Nếu không phải là “token quản trị vô nghĩa” hay memecoin, về lý thuyết ta có thể so sánh tương đối thống nhất thông qua quyền lợi dành cho holder token. Tuy nhiên, tiền mã hóa rốt cuộc vẫn là trò chơi thu hút sự chú ý, nên cơ bản thường quá nhỏ bé trước sức mạnh câu chuyện (narrative). Do đó, việc định giá thường chủ yếu so sánh trong nhóm dự án cùng loại.

Ví dụ như MAV thuộc phân nhánh DEX trong lĩnh vực DeFi. Các chỉ số phổ biến dùng để đánh giá quy mô DeFi gồm TVL (tổng giá trị khóa), doanh thu phí tổng cộng và doanh thu giao thức (ít được dùng hơn) để đánh giá khả năng sinh lời. Riêng với DEX còn thêm chỉ số khối lượng giao dịch (Vol) để đánh giá quy mô hoạt động. Về phía token, ta có hai chỉ số: vốn hóa thị trường hiện tại (mcap) và vốn hóa pha loãng toàn bộ (FDV), đại diện lần lượt cho thanh khoản ngắn hạn và dài hạn.

Tham khảo hình so sánh định giá do Biteye thực hiện, sử dụng TVL hoặc doanh thu phí làm chỉ số đánh giá hoạt động, đưa ra đánh giá định giá tương ứng dưới mcap/FDV. Tất nhiên, đằng sau dữ liệu thường có vài điều khuất tất, ví dụ việc dùng phí giao dịch trong hơn một tuần để đánh giá MAV có vấn đề ở chỗ: MAV đã công bố rõ ràng airdrop + lên sàn Binance, nên tự nhiên thu hút nhiều farmer đến "cày" khối lượng giao dịch, khiến con số này bị thổi phồng (3/n).

Dùng suy luận sâu hơn và kiến thức thông thường cũng là cách hay. Giá MAV trên $0.5 sẽ khiến FDV tiến gần Pancake, nhưng dù MAV có thân thiết với Binance đến đâu cũng không thể vượt Cake. Vì vậy kỳ vọng giá sẽ vượt $0.5 nhờ sự hậu thuẫn từ Binance là điều thiếu thực tế. Trước đó, DEX Hashflow cũng từng phát hành lần đầu qua Binance Launchpool, hiện FDV khoảng 400 triệu USD, tương ứng giá MAV dưới $0.2.

Do đó nếu ai đó thực sự FOMO với lý do “tin vào tầm nhìn của Binance”, thì mức giá $0.5 rõ ràng đã vượt xa phạm vi mà Launchpool có thể hỗ trợ. Hiện tại giá thị trường khoảng 0.45 đã là mức khá cao.

Các dự án DeFi do thiên về ứng dụng và có khả năng sinh lời nhất định nên việc đánh giá tương đối thuận tiện. Trong khi đó, dữ liệu người dùng hoạt động chính của các dự án blockchain chủ yếu bị farmer thao túng, giá trị tham khảo thấp, chỉ còn lại TVL là chỉ số tạm chấp nhận được. Vì vậy, so với dữ liệu, blockchain dường như coi trọng hơn về bối cảnh (background), đây cũng là một phần lý do khiến VC hoành hành mạnh mẽ trong lĩnh vực này — cứ tưởng chừng như dự án nào background tốt là được định giá vô tư 10 tỷ.

Xem lại phân tích định giá ARB hồi xưa của chúng tôi, dựa trên TVL và hệ sinh thái, chúng tôi đã định giá ARB bằng 2 lần FDV của OP, nhưng sau khi ARB phát hành token, giá chênh lệch rất lớn khiến dự đoán sai hoàn toàn, ngược lại sau một thời gian, khi giá OP liên tục giảm, ARB cuối cùng lại đạt được mức FDV gấp 2 lần OP.

B. FDV không chỉ đơn thuần là một con số

FDV = Tổng cung token x Giá token

Khi đánh giá dự án, người ta thường thích dùng vốn hóa thị trường (mcap) hơn là FDV để so sánh. Tuy nhiên điều này phần lớn vì các dự án mới phát hành nóng thường có lượng lưu thông thấp, dùng mcap để so sánh thì có lợi hơn. Nhưng FDV tuyệt đối không chỉ là một con số vô nghĩa.

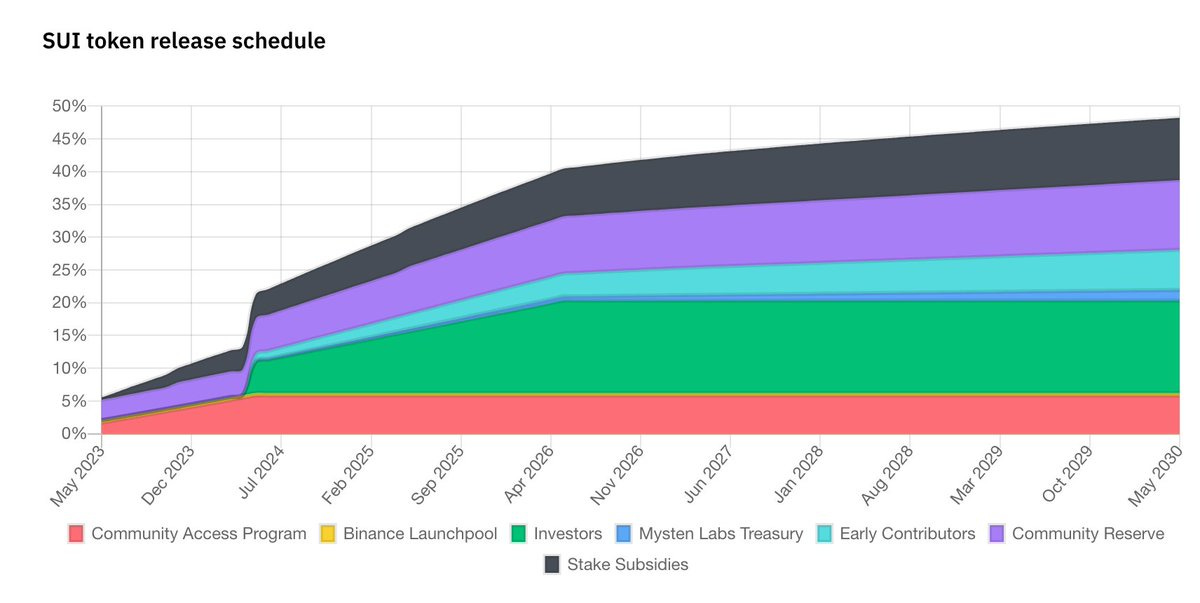

Lấy SUI làm ví dụ — dự án từng được OKX/Bybit/Bitget đồng tổ chức IEO, và sát giờ lên sàn đã được Binance Launchpool tặng miễn phí 40 triệu token nhằm tránh lặp lại thất bại như Blur — kể từ khi mở cửa, giá SUI liên tục giảm.

Gần đây bị lộ thông tin đội phát triển âm thầm mở khóa bán token sớm, còn biện minh rằng đây là "tokenomics linh hoạt", chính là quá trình đau đớn khi mcap dần tiến gần về FDV, lượng cung mới trở thành áp lực bán.

Tuy nhiên, ngay cả khi SUI tuân thủ nghiêm ngặt kế hoạch mở khóa, tốc độ gia tăng cung cũng rất nhanh. Việc so sánh theo xu hướng và炒作 khiến SUI ngay từ đầu đã đạt FDV trên 10 tỷ USD, lúc đó mcap còn dưới 1 tỷ, nhờ nhiệt độ thị trường vẫn có thể chống đỡ tạm thời. Nhưng về dài hạn, nếu cơ bản không cải thiện, quá trình FDV 10 tỷ dần chuyển thành mcap tất yếu dẫn đến giá giảm là điều hợp lý.

C. Điểm giống và khác nhau giữa Launchpool & Launchpad, và chiến lược đầu cơ

Lần này nhiều người gọi MAV là dự án "Launchpad kỳ XX", nhưng thực chất nó là dự án Launchpool. Khác biệt giữa Launchpool và Launchpad là gì? Launchpool là tặng miễn phí, Launchpad yêu cầu holder BNB phải bỏ tiền ra mua — ngay từ đầu điều này đã ngầm phản ánh thái độ của Binance.

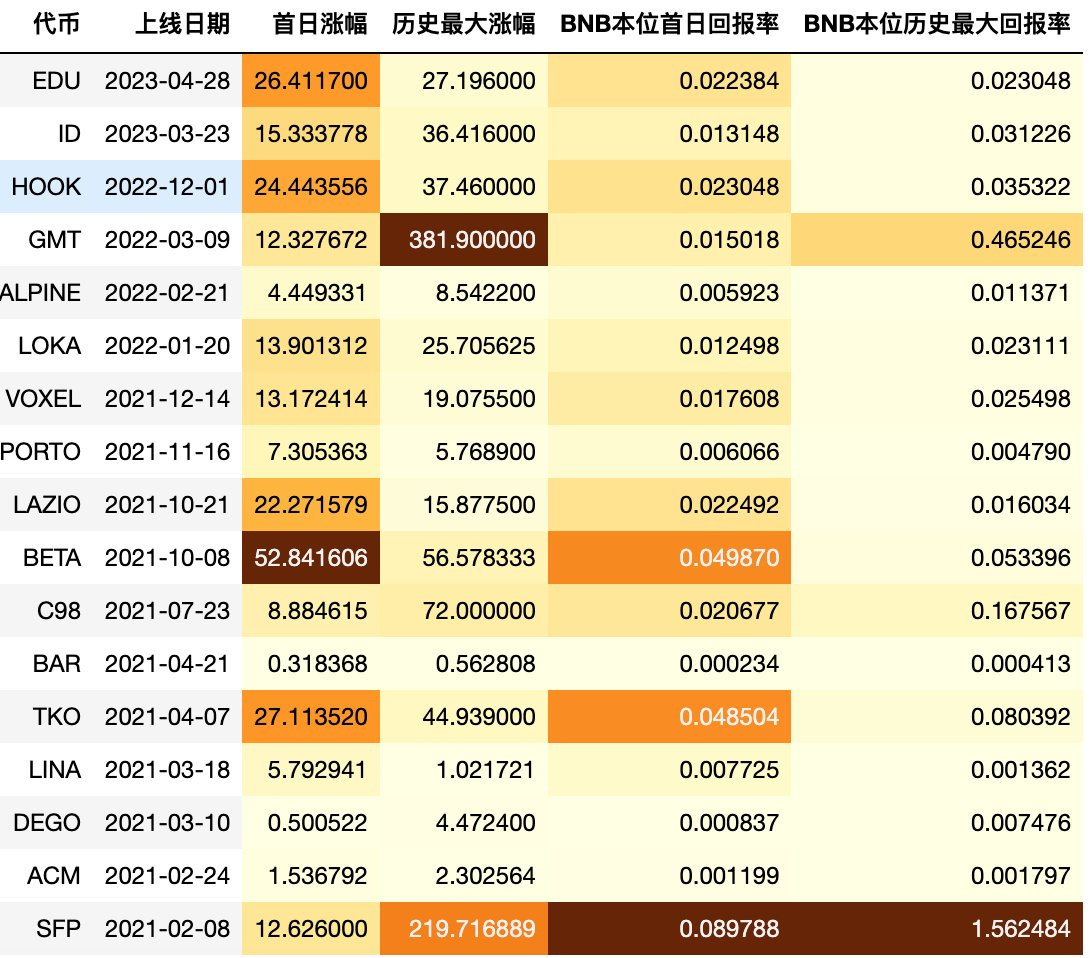

Đặc biệt với các dự án phát hành lần đầu qua Binance, có thể nói sự ủng hộ ngầm dành cho dự án Launchpad mạnh hơn một bậc so với Launchpool. Trước đây, qua bài tweet này, chúng tôi đã từng phân tích dữ liệu lợi nhuận tổng thể của các dự án Launchpad.

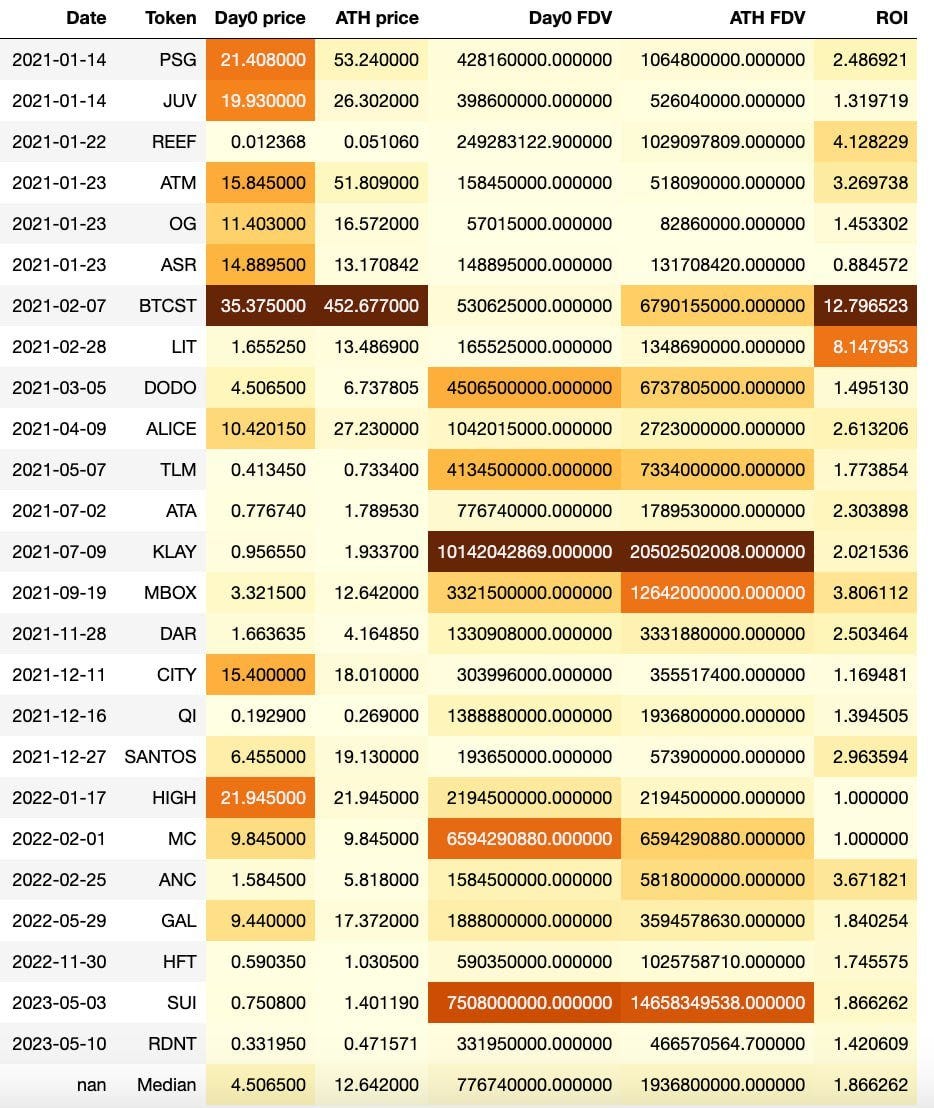

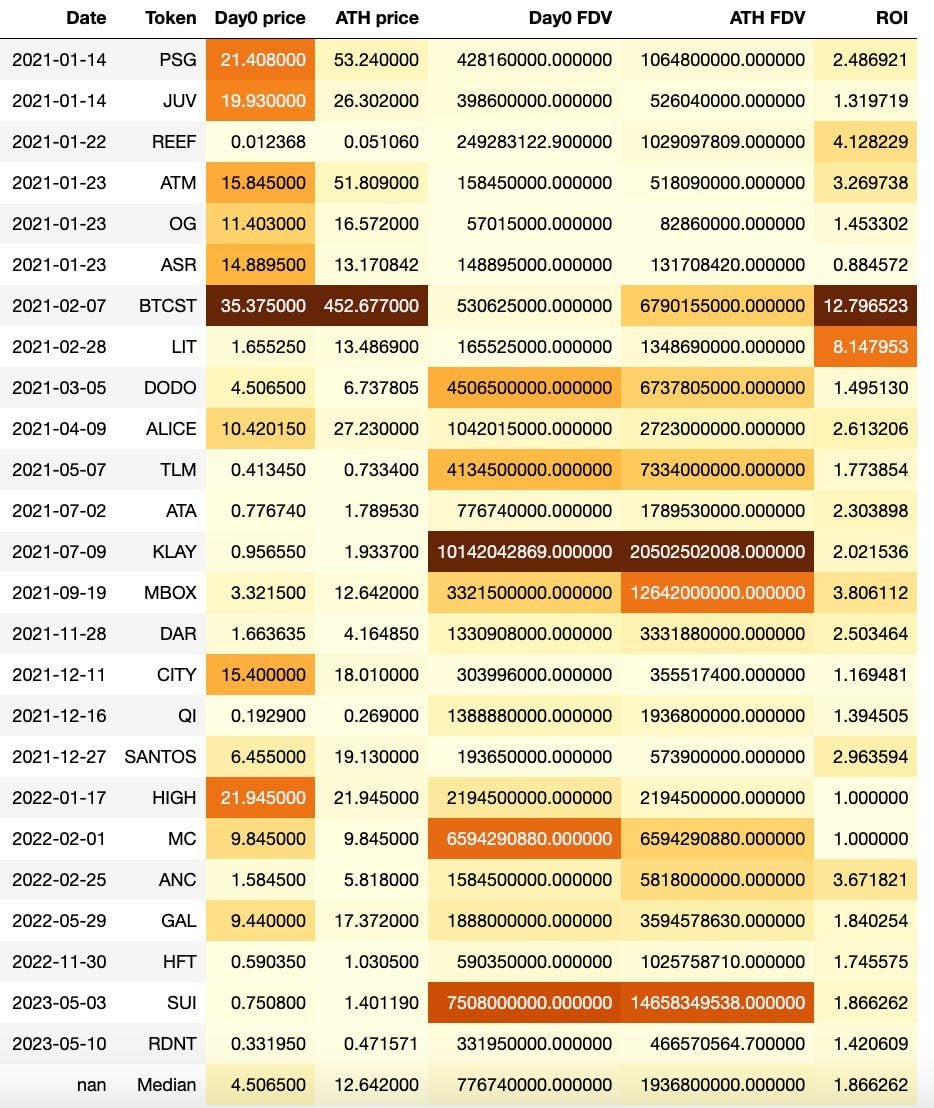

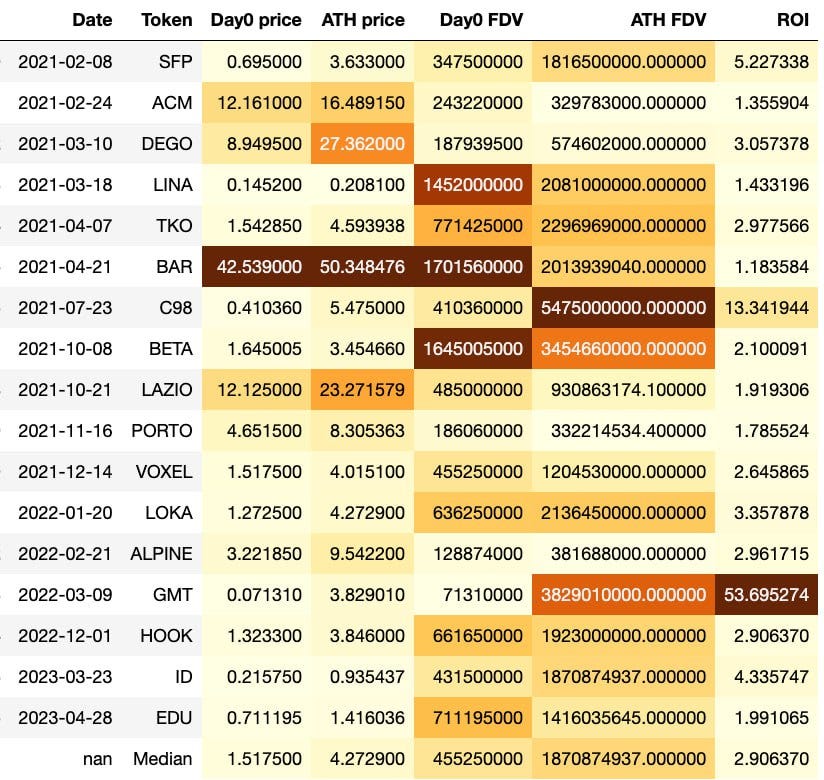

Hôm nay, ta sẽ phân tích từ góc nhìn của nhà đầu tư FOMO mở cửa, gồm: giá mở cửa (giá trung bình ngày đầu), giá cao nhất lịch sử (ATH - giá đóng cửa), FDV tương ứng, và tỷ suất lợi nhuận (ROI) nếu mua ở giá mở cửa và bán ở ATH. Hình trên là dữ liệu Launchpool, hình dưới là Launchpad, tập trung vào hàng cuối cùng — trung vị (15/n).

Nhìn vào dữ liệu lịch sử, hiệu suất của các dự án Launchpool trước đây kém xa so với Launchpad. Giả sử mua theo giá trung bình ngày đầu, sau đó bán ở ATH, tỷ suất lợi nhuận trung vị của Launchpad là 2.9 lần, trong khi Launchpool chỉ đạt 1.9 lần.

Hơn nữa, Launchpool còn có hai dự án vừa mở cửa đã lập tức chạm đỉnh, mua vào là bị mắc kẹt luôn đến nay, trong khi Launchpad chưa từng xảy ra tình trạng này (tuy nhiên cần lưu ý rằng giá trung bình ngày đầu tiện lợi để so sánh ngang, nhưng không phản ánh đầy đủ toàn cảnh — ví dụ EDU hiện tại nếu mua vào ngày mở cửa thì khả năng cao vẫn đang bị kẹt).

Nguyên nhân nằm ở chỗ: xét về FDV tại ATH, Launchpad và Launchpool thực tế khá gần nhau, đều khoảng 1.9 tỷ USD. Nhưng FDV trung vị ngày đầu của Launchpool (780 triệu USD) lại cao hơn đáng kể so với Launchpad (460 triệu USD).

Điều này chủ yếu do vấn đề thanh khoản: Launchpad thường phân bổ khoảng 5% lượng token, trong khi Launchpool do là tặng miễn phí nên thường ít hơn nhiều, thường dưới 2%. Mặc dù giá mở cửa của Launchpool bị thổi phồng, nhưng vì đa số holder BNB sau khi nhận token sẽ bán ngay lập tức, giá mở cửa càng cao thì họ càng có lợi, nên Binance cũng chẳng có động lực gì để điều chỉnh điều này.

Với nhà đầu tư, giá trị đầu cơ dài hạn của Launchpool rõ ràng thấp hơn Launchpad. Do đó với các dự án Launchpool, cần đặc biệt chú trọng phân tích định giá và chuẩn bị tâm lý thận trọng hơn, FOMO mù quáng và nắm giữ dài hạn rất dễ dẫn đến bị mắc kẹt.

Nếu ngại định giá, có thể tham chiếu FDV trung vị ngày đầu của Launchpad là 460 triệu USD, bất kỳ dự án ứng dụng dạng Launchpool nào có FDV mở cửa vượt quá mức này, xác suất đạt lợi nhuận cao về sau thường không còn lớn.

Tóm tắt

Phương pháp định giá phổ biến nhất là so sánh với các dự án cùng loại. Hiệu suất của các dự án Launchpool kém hơn Launchpad, giá token do vấn đề thanh khoản thường bị thổi phồng khi mở cửa, cần thận trọng hơn. Launchpool có một số ít dự án mở cửa là đỉnh, mua vào là mắc kẹt luôn đến nay, trong khi Launchpad hầu như không có trường hợp bị khóa hoàn toàn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News