Phân tích sâu về stUSDT, hé lộ tham vọng trở thành "vàng mã hóa" và khát vọng của mạng lưới Tron

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về stUSDT, hé lộ tham vọng trở thành "vàng mã hóa" và khát vọng của mạng lưới Tron

Nhờ sự đồng thuận của thế giới tiền mã hóa đối với TRC-20, stUSDT có tiềm năng trở thành một đối thủ cạnh tranh quan trọng trong câu chuyện RWA hiện tại.

RWA ngày càng thu hút sự chú ý từ cộng đồng Web2 và Web3. Ngày 3 tháng 7, sản phẩm RWA đầu tiên trên hệ sinh thái TRON – stUSDT chính thức ra mắt, mang đến một sản phẩm trọng điểm mới cho lĩnh vực RWA. Với khối lượng giao dịch USDT áp đảo trên mạng lưới TRON cùng đặc tính sản phẩm gần như không có rào cản tham gia, ngay khi ra đời, stUSDT đã được mệnh danh là "Yu’ebao của Web3". Nhìn lại bản thân stUSDT, ta thấy nó khác biệt so với các tài sản được token hóa hiện nay như cổ phiếu, bất động sản hay trái phiếu chính phủ – thay vào đó, stUSDT chọn stablecoin phổ biến nhất trên chuỗi là TRC-20 USDT làm cơ sở để thiết kế cơ chế vận hành thực tế.

stUSDT – Một sản phẩm RWA dành cho mọi người

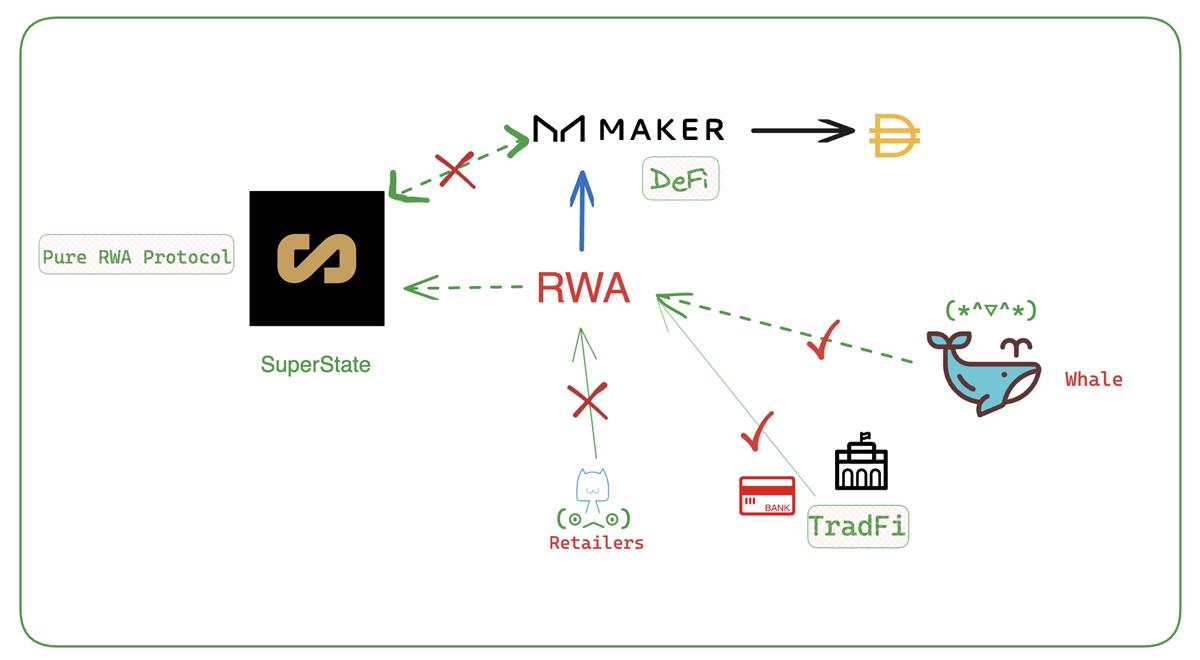

Trước đây, trong các thực nghiệm RWA, điều phổ biến hơn cả là đưa tài sản ngoài chuỗi lên DeFi – ví dụ như dự án Superstate mới đây của người sáng lập Compound, mở ra cơ hội cho giới nhà giàu Web3 đầu tư vào trái phiếu kho bạc Mỹ; hoặc như kế hoạch mua trái phiếu chính phủ của MakerDAO, thực chất là dòng vốn chảy từ thế giới blockchain vào thị trường tài chính truyền thống.

Xét về cục diện tổng thể của thị trường tiền mã hóa, hiện tại có lẽ đang bước vào một ngã rẽ mới. Một mặt, lĩnh vực Crypto liên tục bị các cơ quan chính phủ phương Tây nhắm tới và trừng phạt dưới danh nghĩa quản lý và tuân thủ pháp luật, nhiều sàn giao dịch bị tấn công, các loại tiền điện tử chủ lưu bị phân loại thành chứng khoán; mặt khác, khái niệm RWA ngày càng mạnh mẽ, từ báo cáo RWA do Binance công bố đầu năm, đến sự tham gia trực tiếp của những "tài phiệt cũ" như Citigroup, hay chính phủ Hồng Kông phát hành chứng khoán xanh được token hóa toàn cầu đầu tiên thông qua nền tảng Goldman Sachs.

Chẳng mấy chốc, khái niệm RWA trở nên cực kỳ nổi bật, tuy nhiên hiện tại RWA vẫn tồn tại hai vấn đề then chốt: thanh khoản một chiều và cơ hội đầu tư không bình đẳng.

-

Dù là việc token hóa trái phiếu, chứng khoán truyền thống rồi đưa vào DeFi, hay dùng quỹ giao thức trên chuỗi để mua sản phẩm tài chính truyền thống, đều chỉ tạo ra thanh khoản một chiều, chưa thể xóa bỏ khoảng cách giữa hai thế giới này;

-

Hiện tại, các bên tham gia RWA chủ yếu là các giao thức, tổ chức tập trung hoặc cá voi, còn nhà đầu tư nhỏ lẻ thiếu cơ hội tiếp cận – điều này chẳng khác gì phản bội tinh thần DeFi và blockchain. Việc tạo ra thêm thanh khoản hiện đang là vấn đề cấp bách.

Có thể chia các đối tượng RWA hiện nay thành ba nhóm lớn:

• DeFi: Như stablecoin, MKR – các dự án “cũ” nhưng thực hiện RWA theo cách “mới”;

• Tradi: Các tổ chức truyền thống như ngân hàng, chính phủ – ví dụ phát hành chứng khoán của BOC International;

• Giao thức RWA bản địa: Như Maple, Centrifuge.

Không phá thì không lập – RWA cần trở lại bản chất phi tập trung của blockchain. Nếu cứ đi theo con đường phát triển hiện tại, RWA cuối cùng sẽ bị TradFi nuốt chửng dưới danh nghĩa tuân thủ pháp luật. Cần mở rộng cơ hội tham gia cho các nhà đầu tư cá nhân, đảm bảo rằng RWA không phải là sân chơi riêng của cá voi và tổ chức. Chỉ như vậy mới xây dựng được sự đồng thuận và nuôi dưỡng thanh khoản thị trường thực sự khỏe mạnh.

Con đường đột phá có lẽ nằm ở việc quay trở lại bản chất và dạng tài sản chủ đạo của RWA. Vậy tài sản RWA chủ đạo hiện nay là gì?

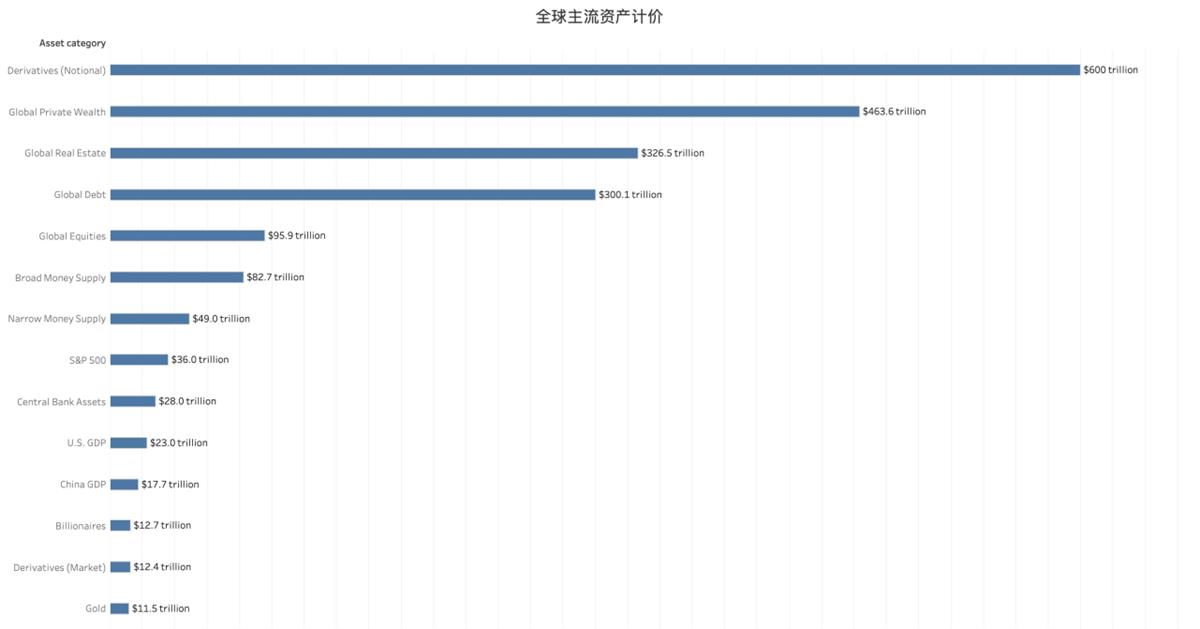

Nhìn bề ngoài, có lẽ là trái phiếu Mỹ, cổ phiếu, chứng khoán, thậm chí là bất động sản – những loại tài sản lớn nhất toàn cầu, giá trị vốn hóa đều vượt mức nghìn tỷ USD. Tuy nhiên, ba loại đầu tiên đã được thị trường hóa cao độ, thậm chí trong bối cảnh tăng lãi suất vẫn rơi vào tình trạng dư thừa thanh khoản. Dù hướng dòng vốn tiền mã hóa vào đầu tư, cũng chỉ tạo ra sản phẩm sinh lời thụ động, ngược lại còn làm giảm thanh khoản của tiền mã hóa.

Thế giới DeFi cần dũng khí để thực hiện những đổi mới sâu sắc hơn.

Sau sự cố mất neo của USDC vào tháng 3, ngày càng nhiều nhà đầu tư nhỏ lựa chọn USDT. Đồng thời, các dự án hàng đầu DeFi bắt đầu xây dựng stablecoin riêng như GHO của Aave, DAI của MakerDAO hay crvUSD của Curve. Tuy nhiên, về bản chất, các stablecoin này vẫn phụ thuộc phần nào vào USDC, USDT – chỉ khác là tăng tỷ lệ tài sản trên chuỗi.

Ví dụ, tài sản thế chấp của crvUSD bao gồm WBTC, WETH – các tài sản phổ biến trên chuỗi; DAI vẫn có tỷ lệ đáng kể USDC và các stablecoin pháp định khác. Nhưng theo logic của stUSDT, bản thân USDT chỉ là đơn vị định giá tài sản, còn hoạt động hàng ngày sử dụng trực tiếp stUSDT – đây là điểm khác biệt cốt lõi giữa chúng.

Nói cách khác, hiện tại cần xây dựng sản phẩm RWA xuất phát từ chính tiền mã hóa, chứ không nên sao chép sản phẩm tài chính truyền thống. Trọng tâm logic của RWA vẫn là tài sản – chỉ có tài sản mới có khả năng tái sản xuất.

Trong lĩnh vực tiền mã hóa, ngoài Bitcoin và Ethereum, loại tài sản chủ đạo nhất vẫn là stablecoin, đặc biệt là USDT – coi như công dân hạng nhất. Tuy nhiên, các khám phá và đổi mới quanh nó luôn tập trung vào việc质押 (thế chấp) để sinh lời, cuối cùng biến thành công cụ hấp thụ vốn cho những kẻ tham vọng.

Xét về khối lượng giao dịch, bốn stablecoin hàng đầu USDT, TUSD, USDC, BUSD cùng tạo thành lực lượng dẫn đầu thị trường. Sự xuất hiện của stUSDT mong muốn biến chúng thành lực lượng đổi mới RWA mới nhất, thậm chí trở thành tài sản định giá cho sản phẩm tài chính truyền thống, kết nối TradFi và DeFi, trở thành đồng tiền mã hóa tương đương đầu tiên như vàng.

Stablecoin – Con voi im lặng trong thế giới RWA

Lâu nay, stablecoin luôn chiếm vị trí hàng đầu về vốn hóa trong thị trường tiền mã hóa, nhưng chức năng chủ yếu chỉ là kênh vào/ra tiền, phương tiện định giá, giao dịch cho sàn giao dịch, giao thức DeFi và các dự án, tối đa là dùng để质押 sinh lời hoặc đầu tư đôi coin đơn giản.

So sánh với tiền pháp định, hiệu quả sử dụng vốn của stablecoin cực kỳ thấp. Dù là phân loại M0/M1/M2, hay sự phát triển của thị trường cổ phiếu, trái phiếu, quy mô định giá đều vượt xa lượng tiền phát hành thực tế.

Do đó, RWA hiện tại không nên quá chú trọng vào việc đơn giản token hóa tài sản ngoài chuỗi, mà cần suy nghĩ lại tầm quan trọng của thanh khoản, quay trở lại bản thân stablecoin. Lấy USDT làm ví dụ, ta cũng thấy rõ hai vấn đề tồn tại:

-

Bản thân USDT đóng vai trò kết nối trong-chuỗi và ngoài-chuỗi, nhưng việc hoàn trả và đúc mới chỉ có thể thực hiện qua công ty Tether, thực tế tồn tại rủi ro hạn chế thanh khoản;

-

Tether tuyên bố được đảm bảo 1:1 bằng tiền pháp định, nhưng lợi nhuận thực tế thuộc về công ty Tether, không chia sẻ cho người nắm giữ USDT. Trong khi đó, nếu xảy ra rủi ro, người nắm giữ USDT sẽ chịu ảnh hưởng trực tiếp – tạo nên sự bất cân xứng về quyền lợi và trách nhiệm.

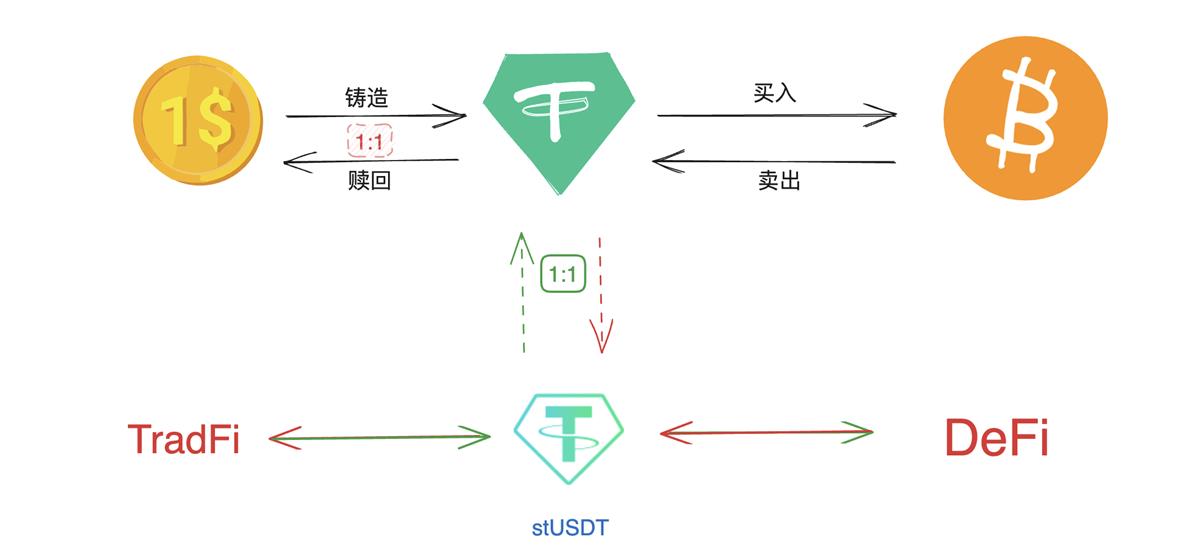

Lần phát hành stUSDT này sẽ bắt đầu từ thanh khoản, vừa mở rộng thêm kịch bản sử dụng cho USDT, vừa sử dụng hợp đồng thông minh để duy trì tỷ lệ thế chấp thực sự 1:1. Token stUSDT là chứng nhận RWA mà người dùng nhận được khi thế chấp USDT, vận hành bởi hợp đồng trên chuỗi và RWA DAO nhằm đảm bảo hiệu quả sử dụng vốn và độ an toàn, đồng thời không cần thủ tục đăng ký hay điều chỉnh lợi nhuận, tự động cân bằng lợi nhuận thông qua cơ chế Rebase, trong điều kiện lý tưởng luôn giữ giá trị ổn định.

Tuy nhiên cần lưu ý rằng, trong các thực nghiệm stablecoin thuật toán trước đây, Rebase đều không thể chống lại khủng hoảng rút tiền ồ ạt. Bản chất là bất kỳ bên phát hành stablecoin thuật toán nào cũng khó có đủ thanh khoản để so sánh với Ethereum hay USDT. Mặc dù stUSDT có tài sản TRON hỗ trợ phía sau, vẫn cần trải qua kiểm nghiệm biến động thị trường.

Nhìn tổng quát quy trình vận hành stUSDT, thực chất là điều chỉnh sự mất cân bằng giữa việc phát hành USDT và hưởng lợi nhuận. Trong quy trình vận hành USDT trước đây, việc chuyển đổi đô la Mỹ vào/thoát khỏi tiền mã hóa luôn phải đi qua công ty Tether.

Tuy nhiên, Tether đảm bảo khả năng chuyển đổi, đây chính là nguồn lợi nhuận thực sự của họ. Sự xuất hiện của stUSDT sẽ thay đổi phần nào điều này. Cụ thể, quy trình vận hành gồm bốn bước:

• Người dùng thế chấp USDT để nhận stUSDT;

• stUSDT sử dụng hợp đồng thông minh để quản lý tài sản và đầu tư bên ngoài, tạo lợi nhuận;

• Phân phối lợi nhuận thông qua hợp đồng thông minh và cơ chế Rebase, người dùng trực tiếp nhận thêm stUSDT mà không cần thao tác;

• Người dùng có thể chuyển đổi stUSDT thành USDT.

Ngay trong ngày ra mắt, lượng USDT được người dùng thế chấp qua nền tảng stUSDT đã vượt 22 triệu, phần nào chứng minh tính khả dụng của giao thức. Về bản chất, đây là biện pháp bổ khuyết cho những hạn chế hiện tại của USDT:

-

Nhiều người dùng Web3 hiện nay không thích hoặc không thể nắm giữ tài sản pháp định như USD, stUSDT cho phép họ gián tiếp sở hữu và tham gia hưởng lợi từ USD mà không cần mở tài khoản;

-

Hiện tại, phạm vi sử dụng USDT bị hạn chế, phần lớn lợi nhuận bị nhà phát hành Tether hoặc các đại lý OTC thu về, nhà đầu tư nhỏ lẻ thiếu cơ hội hưởng lợi RWA từ USDT, thanh khoản bị kìm hãm. stUSDT vừa duy trì neo với USDT, vừa có thể đầu tư trên chuỗi lẫn thâm nhập thị trường tài chính ngoài chuỗi – ví dụ lợi suất trái phiếu Mỹ cao, hoàn toàn có thể dùng stUSDT để tập hợp tham gia, mở rộng không gian tưởng tượng và tính tương tác.

Thông qua sắp xếp kiểm soát rủi ro và cơ chế vận hành, tách rời rủi ro và lợi nhuận.

Ngoài hợp đồng thông minh và cơ chế Rebase, hoạt động vận hành stUSDT dần chuyển sang RWA DAO, hiện tại do JustLend DAO tạm thời quản lý.

Cơ chế sở hữu gián tiếp của stUSDT cũng có tính tuân thủ pháp luật tốt hơn. Về lý thuyết, sở hữu stUSDT chỉ là một hợp đồng đổi với USDT, có thể yêu cầu và hoàn trả bất kỳ lúc nào. Nhưng thông qua USDT, người nắm giữ stUSDT có thể tiếp cận nhiều cơ hội đầu tư hơn. Về bản chất, quyết định và chủ thể đầu tư do RWA DAO thực hiện, không liên quan trực tiếp đến người nắm giữ stUSDT. Nếu xảy ra rủi ro tiềm tàng, nhờ vào thanh khoản hàng tỷ USD của USDT trên hệ sinh thái TRON, có thể ngay lập tức đổi thành USDT.

Tìm kiếm động cơ lợi nhuận mới cho USDT

Quay lại bản thân DeFi, mỗi đợt tăng trưởng đều có một động cơ đổi mới. Vào mùa DeFi 2020, động cơ đó là khai thác thanh khoản – liên tục mở các "mỏ" mới, khuếch đại lợi suất vốn, cuối cùng tạo nên vốn hóa 2 nghìn tỷ USD cho thị trường tiền mã hóa.

Tuy nhiên, cơ chế này rõ ràng không bền vững, về bản chất vẫn là luân chuyển vốn nội bộ, không tạo ra kịch bản mới, cuối cùng không thể duy trì lâu dài. Ngược lại, trong tài chính truyền thống, các chu kỳ tăng-giảm có giai đoạn chuyển tiếp dài hơn, chưa kể thị trường chứng khoán Mỹ có thể duy trì lợi nhuận dài hạn nhiều năm, trái phiếu Mỹ đạt lợi suất ổn định trên 5%.

Có thể dự đoán rằng, đợt tăng trưởng tiếp theo cũng sẽ mang đặc điểm này – lợi nhuận ổn định và dài hạn hơn, và LSD (Liquid Staking Derivatives) cùng RWA sẽ là những sản phẩm phù hợp nhất. Về bản chất, LSD cũng có thể được bao hàm trong RWA – ví dụ dưới sự sắp xếp của RWA DAO, vốn có thể được đầu tư vào thị trường LSD. Dù rủi ro của LSD Ethereum đã khá thấp, nhưng vẫn không thể so sánh với mức rủi ro cực thấp của trái phiếu Mỹ – tài sản trên chuỗi luôn ở trạng thái biến động cao.

Tổng kết các mô hình RWA hiện nay, luôn phải đối mặt với câu hỏi: lợi nhuận đến từ đâu, rủi ro kiểm soát ra sao? Tham khảo các giao thức RWA bản địa hàng đầu, có thể phân loại thành bốn mô hình:

•Mô hình thứ nhất: Token hóa bất động sản – RealT

•Mô hình thứ hai: Cho vay không đủ thế chấp – Maple

•Mô hình thứ ba: Tài sản thực tế hóa NFT – Centrifuge

•Mô hình thứ tư: Hóa đơn chứng từ – ERC-3525

Dưới cơ chế vận hành stUSDT, tất cả các mô hình trên đều có thể được tích hợp. Dưới cơ chế RWA DAO, cần có Hội đồng Tư vấn Đầu tư (Advisory Council) quản lý và vận hành hàng ngày, bao gồm chuyên gia từ cả lĩnh vực TradFi và DeFi. Sự tham gia của các chuyên gia sẽ hỗ trợ quản lý tốt hơn, kết hợp cơ chế nhà đầu tư truyền thống để tận dụng cơ hội từ cả hai thế giới, tăng khả năng chống rủi ro cho giao thức.

Song song với việc mời gọi nhà đầu tư truyền thống, cơ chế hợp đồng thông minh và quản lý DAO cũng linh hoạt hơn. Sau khi tạo ra lợi nhuận cho giao thức, RWA DAO sẽ công bố dữ liệu minh bạch, kết hợp hợp đồng thông minh để tự động chia sẻ lợi nhuận, chấm dứt trạng thái "hộp đen" thiếu minh bạch của đầu tư truyền thống.

Trong lĩnh vực trên chuỗi, stUSDT sẽ tận dụng thêm cơ hội từ hệ sinh thái TRON, lấy ví dụ Sunswap. SunSwap V3 cải thiện hiệu quả sử dụng vốn nhờ công nghệ thanh khoản tập trung, người dùng thêm thanh khoản bằng cặp token + mức phí + phạm vi giá, cho phép tùy chỉnh mạnh mẽ hơn, giúp LP kiểm soát chính xác phạm vi phân bổ vốn, nâng cao khả năng làm thị trường. Tuy nhiên, rủi ro và lợi nhuận đi liền – khả năng tùy chỉnh cao hơn cũng đồng nghĩa với việc LP phải cân nhắc kỹ rủi ro thị trường, tránh tổn thất vốn.

Nếu RWA DAO đánh giá có lợi nhuận, có thể tham gia làm thị trường trên phiên bản SunSwap V3. Dưới cơ chế quản lý DAO, việc bổ sung thanh khoản linh hoạt hơn, dữ liệu có thể giám sát trực tiếp trên chuỗi, nếu xảy ra sự cố có thể rút vốn kịp thời.

Về bản chất, stUSDT không dựa vào cam kết vốn từ công ty Tether, mà dựa vào sự đồng thuận với TRC-20 trên mạng lưới TRON, sự đồng thuận được đảm bảo bởi DAO và hợp đồng thông minh cũng vận hành trực tiếp trên chuỗi.

Ngay trong ngày ra mắt, stUSDT đã bắt đầu tạo ra Rewards (phần thưởng), đồng thời cung cấp ảnh chụp thời gian thực, công bố chi tiết hướng sử dụng vốn. Ví dụ, ngày 3 tháng 7, chi phí ngân hàng là $22.296,75, lợi nhuận ngày là $2.403,43, mức Rebase ngày là: $2.163,09.

Gió RWA đã thổi từ năm 2017, mãi đến nay mới thực sự có khả năng ứng dụng quy mô lớn. stUSDT khởi nguồn từ stablecoin phổ biến, nhưng không dừng lại ở việc质押 đơn thuần, mà cố gắng tăng thanh khoản stUSDT tối đa, đồng thời tạo thêm nhiều kịch bản sử dụng, tìm kiếm lợi nhuận Alpha và Beta cho người nắm giữ.

Quay lại hai vấn đề hiện tại của RWA đã nêu ban đầu, stUSDT vừa xóa bỏ ranh giới giữa DeFi và tài chính truyền thống, giúp lợi nhuận lưu chuyển liền mạch; mặt khác, việc sở hữu stUSDT không có rào cản đầu tư, duy trì đặc điểm truy cập không cần cho phép (permissionless).

Mạng lưới công cộng TRON với vốn hóa hàng tỷ USD, tài sản chủ yếu là hàng trăm tỷ USD USDT, vận hành dựa trên cam kết vốn của Tether. stUSDT là tài sản质押 lại của USDT, hoàn toàn dựa trên nền tảng USDT. Nhờ sự đồng thuận của thế giới mã hóa với TRC-20, stUSDT có tiềm năng trở thành đối thủ cạnh tranh quan trọng trong câu chuyện RWA hiện nay.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

![Phân tích chuyên sâu Trade[XYZ]: 92 thị trường và 98% khối lượng giao dịch HIP-3 được xây dựng như thế nào?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)