Giải mã báo cáo nghiên cứu của Chainalysis: Các nhà đầu tư bán lẻ, nhà giao dịch kỳ cựu và tổ chức đóng góp giá trị cho sàn giao dịch như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã báo cáo nghiên cứu của Chainalysis: Các nhà đầu tư bán lẻ, nhà giao dịch kỳ cựu và tổ chức đóng góp giá trị cho sàn giao dịch như thế nào?

Báo cáo này cung cấp phân tích dữ liệu chuyên sâu và những quan sát độc đáo, tiết lộ các mô hình hành vi của tất cả người dùng liên quan đến sàn giao dịch, đồng thời làm rõ cách thức họ ảnh hưởng đến sự phát triển của toàn bộ thị trường tiền mã hóa.

Dẫn luận:

Thị trường tiền mã hóa đang ngày càng trở nên phức tạp.

Nhà đầu tư cá nhân, cá voi lớn, tổ chức và sàn giao dịch... Các vai trò khác nhau có hành vi giao dịch khác nhau, và việc nhận diện, hiểu rõ những hành vi này quan trọng hơn bao giờ hết.

Báo cáo từ Chainalysis cung cấp phân tích dữ liệu chuyên sâu cùng góc nhìn độc đáo, vén bức màn mô hình hành vi của mọi người dùng liên quan đến sàn giao dịch, minh họa cách họ ảnh hưởng đến sự phát triển của toàn bộ thị trường tiền mã hóa.

Báo cáo đi sâu vào nhiều khía cạnh như loại ví, mức độ hoạt động, tổng giá trị chuyển vào/ra sàn giao dịch và tỷ lệ rời bỏ người dùng, đồng thời lấy FTX – từng là một cái tên đình đám – làm ví dụ điển hình để phân loại chi tiết các nhóm người dùng nạp tiền vào FTX và phân tích sâu hành vi của họ.

Dữ liệu này giúp chúng ta hiểu được đóng góp giá trị của từng nhóm người dùng đối với sàn giao dịch, cũng như mức độ hoạt động và tỷ lệ rời bỏ của họ. Nếu bạn là người vận hành tổ chức hoặc sàn giao dịch, báo cáo này sẽ giúp bạn hiểu rõ hơn về khách hàng của mình, từ đó tối ưu chiến lược vận hành; nếu bạn là nhà đầu tư tiền mã hóa, báo cáo này sẽ giúp bạn nắm bắt tốt hơn diễn biến thị trường, ra quyết định đầu tư sáng suốt hơn.

Tóm tắt dữ liệu chính:

-

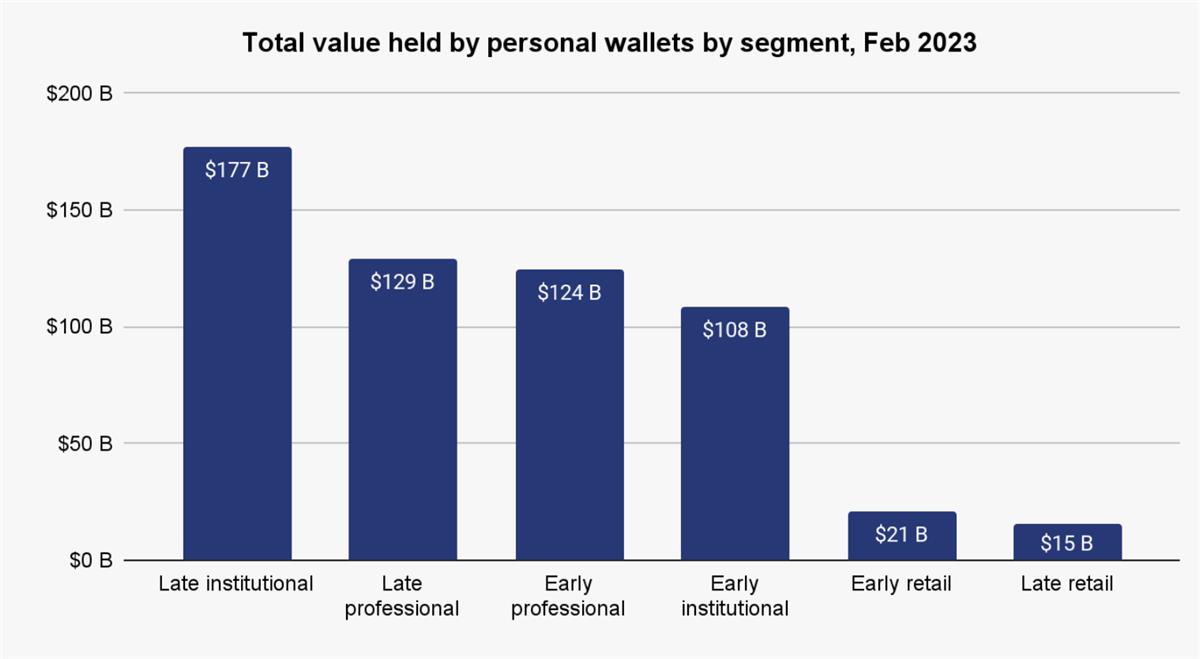

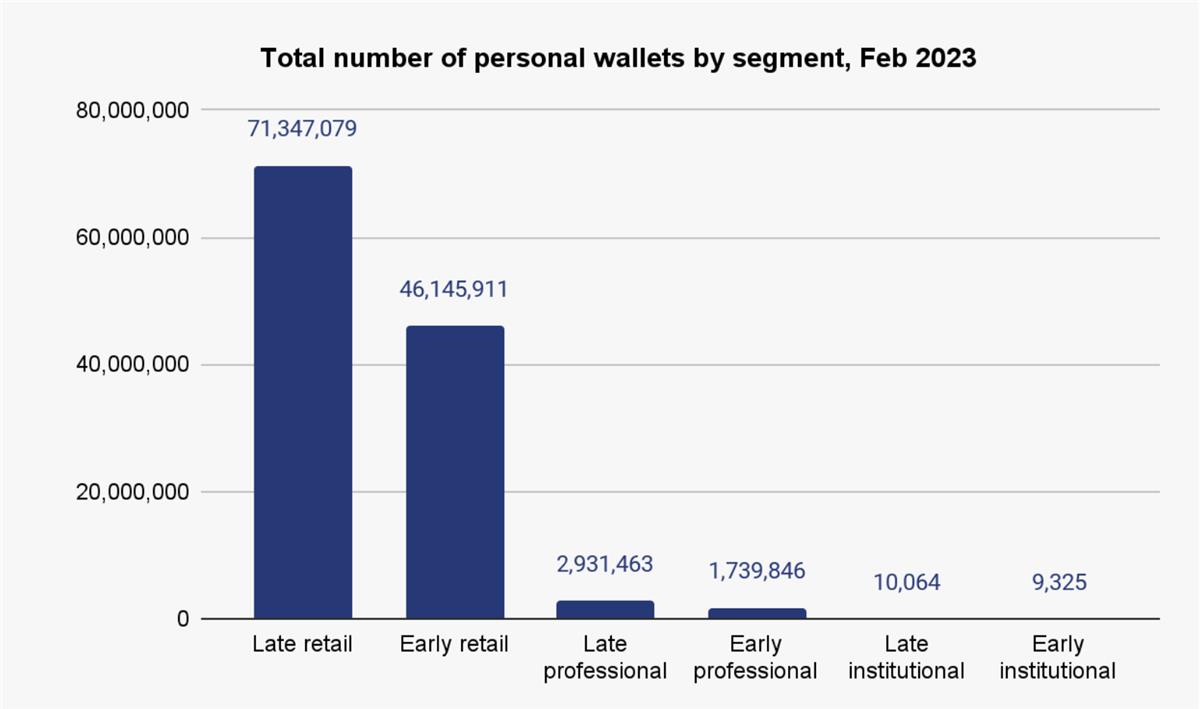

Phân tầng người dùng: Dựa trên tuổi đời ví và lượng tài sản nắm giữ, người dùng có thể chia thành 6 nhóm: bán lẻ giai đoạn đầu, chuyên nghiệp giai đoạn đầu, tổ chức giai đoạn đầu, bán lẻ giai đoạn sau, chuyên nghiệp giai đoạn sau và tổ chức giai đoạn sau. Người dùng bán lẻ (nhà đầu tư cá nhân) có hàng trăm triệu địa chỉ, nhưng tổng tài sản cộng lại vẫn ít hơn tổ chức.

-

Dòng tiền vào CEX: Ví thuộc nhóm tổ chức giai đoạn sau chiếm tỷ trọng cao nhất về tổng giá trị gửi vào, đạt 23,6%, tiếp theo là ví chuyên nghiệp giai đoạn sau và ví bán lẻ giai đoạn đầu với lần lượt 18,8% và 19,0%.

-

Dòng tiền tại FTX: Đa số người dùng FTX là cá nhân, tuy nhiên trung bình mỗi tuần dòng tiền vào từ họ chỉ khoảng 700 USD. Trong khi đó, dù số lượng ít, người dùng tổ chức lại nạp trung bình 2 triệu USD mỗi tuần.

-

Tỷ lệ rời bỏ người dùng: Tỷ lệ rời bỏ ở ví chuyên nghiệp giai đoạn sau và ví bán lẻ giai đoạn sau thấp, dưới 1%; ngược lại, nhóm bán lẻ lại có tỷ lệ rời bỏ lên tới 15%.

Tình hình thị trường tổng thể

Năm 2023, thị trường tiền mã hóa ấm trở lại, giá Bitcoin tăng hơn 50%. Tuy nhiên, các sàn giao dịch đối mặt thách thức: số lượng sàn giao dịch tập trung (CEX) hoạt động giảm từ 750 vào đầu năm 2022 xuống còn 640. Khi cạnh tranh từ các sàn phi tập trung (DEX) gia tăng, khối lượng giao dịch của CEX tiếp tục sụt giảm.

Dù vậy, số lượng người dùng tiền mã hóa vẫn tiếp tục tăng. Nhìn vào số lượng ví cá nhân hoạt động hoặc có số dư trên tất cả các blockchain mà Chainalysis hỗ trợ trong 5 năm qua (còn gọi là ví không lưu ký), xu hướng tăng trưởng người dùng rất rõ rệt.

TechFlow chú thích: Biểu đồ bên dưới cho thấy số lượng ví cá nhân hoạt động tăng từ khoảng 50 triệu vào năm 2018 lên hơn 300 triệu hiện nay. Tuy nhiên, báo cáo gốc không công bố phương pháp tính toán địa chỉ này, ví dụ như đã loại trùng hay chưa.

So sánh hai thực tế này: khi CEX suy yếu gặp phải số lượng địa chỉ ngày càng tăng, điều đó có nghĩa các sàn cần phân khúc kỹ hơn người dùng của mình, tập trung thu hút và giữ chân những nhóm mang lại giá trị lớn nhất cho doanh nghiệp.

Phân tầng người dùng

Báo cáo dựa trên tất cả ví có thể thu thập được, xem xét tuổi đời ví và lượng tài sản nắm giữ để chia người dùng thành 6 nhóm: bán lẻ giai đoạn đầu, chuyên nghiệp giai đoạn đầu, tổ chức giai đoạn đầu, bán lẻ giai đoạn sau, chuyên nghiệp giai đoạn sau và tổ chức giai đoạn sau.

TechFlow chú thích: Bán lẻ ở đây là nhà đầu tư cá nhân. Nhóm chuyên nghiệp có thể hiểu là cá voi.

Theo cách phân loại trên, thống kê tổng hợp tài sản trên mạng Bitcoin và Ethereum của 6 nhóm ví này như sau:

Có thể thấy kết quả như dự kiến: số lượng địa chỉ bán lẻ đông, nhưng tổng tài sản cộng lại vẫn thua kém tổ chức.

Hơn nữa, phần lớn ví hoạt động hàng tuần hiện nay thuộc nhóm bán lẻ giai đoạn sau. Những ví này được tạo gần đây, số dư trong mỗi ví thấp. Số lượng ví chuyên nghiệp giai đoạn sau hoạt động cũng nhiều hơn ví bán lẻ giai đoạn đầu, cho thấy trong những năm gần đây có ngày càng nhiều vốn lớn đầu tư vào tiền mã hóa.

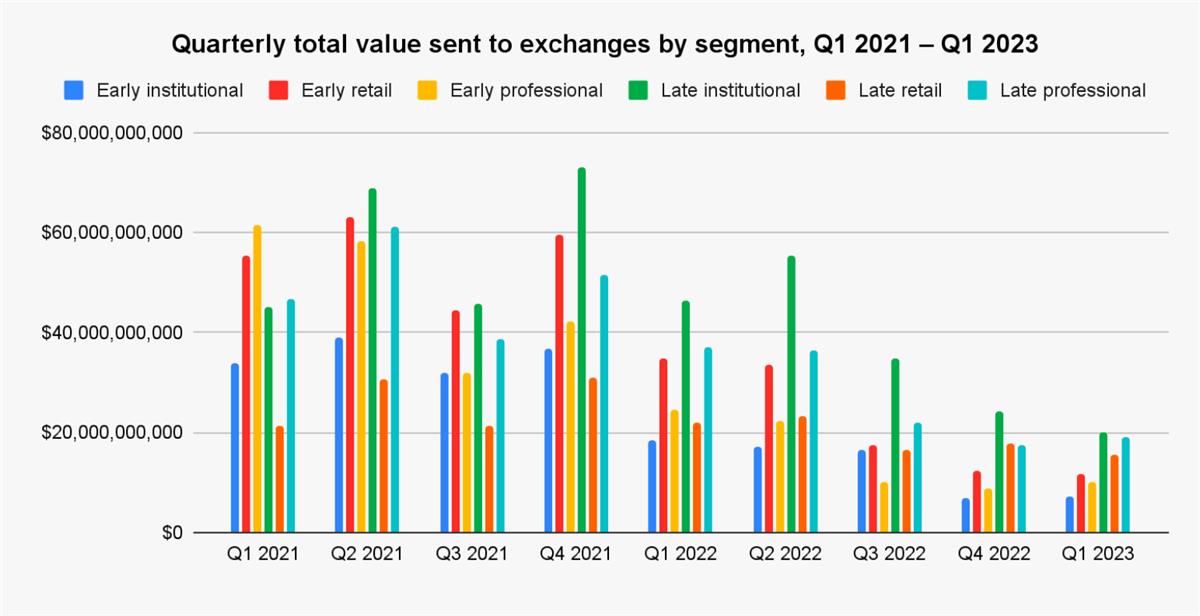

Dòng tiền của người dùng tại CEX

Nhìn chung, các nhóm ví tổ chức giai đoạn sau và ví cá voi lớn mới nổi gần đây chiếm phần lớn tài sản Bitcoin và Ether mà ví cá nhân đang nắm giữ hiện nay. Tuy nhiên, đối với nghiên cứu này, câu hỏi quan trọng hơn là: các nhóm này tương tác với sàn giao dịch như thế nào?

Sàn giao dịch tập trung thường kiếm lợi nhuận từ phí giao dịch. Mặc dù chúng tôi không có dữ liệu cần thiết để xem sổ lệnh sàn nhằm tính toán phí giao dịch do từng nhóm tạo ra — chúng tôi chỉ có dữ liệu trên chuỗi.

Tuy nhiên, chúng ta có thể giả định rằng tổng giá trị chuyển vào sàn giao dịch trên chuỗi của mỗi nhóm tương ứng gần đúng với phí giao dịch mà nhóm đó tạo ra. Tiền mã hóa thường được gửi từ ví cá nhân đến sàn để giao dịch chứ không phải để nắm giữ, vì vậy giả định này dường như hợp lý.

Theo cách tính này, kể từ đầu năm 2021, ví tổ chức giai đoạn sau chiếm tỷ trọng lớn nhất về tổng giá trị gửi vào sàn giao dịch tập trung, đạt 23,6%. Nhóm ví chuyên nghiệp giai đoạn sau và ví bán lẻ giai đoạn đầu xếp sau, lần lượt chiếm 18,8% và 19,0%.

Nhìn chung, trong hầu hết các quý, giá trị gửi vào sàn của các nhóm cơ bản cân bằng, ngoại trừ ví bán lẻ giai đoạn sau và ví tổ chức giai đoạn đầu, lần lượt chiếm 11,4% và 11,9% tổng giá trị gửi vào trong giai đoạn này.

Nguyên nhân khiến hai nhóm này tụt hậu khác nhau — ví bán lẻ giai đoạn sau do vốn sở hữu ít hơn các nhóm khác, còn ví tổ chức giai đoạn đầu do tỷ lệ chiếm trong tổng số ví hoạt động thấp nhất.

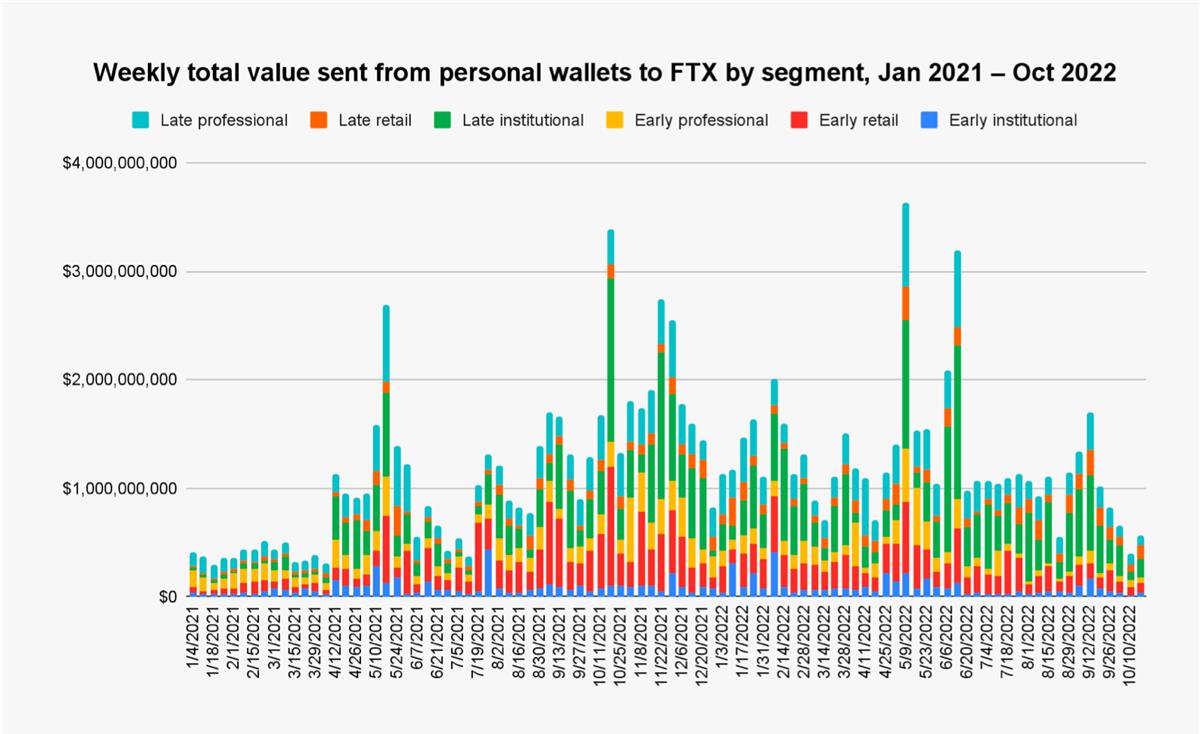

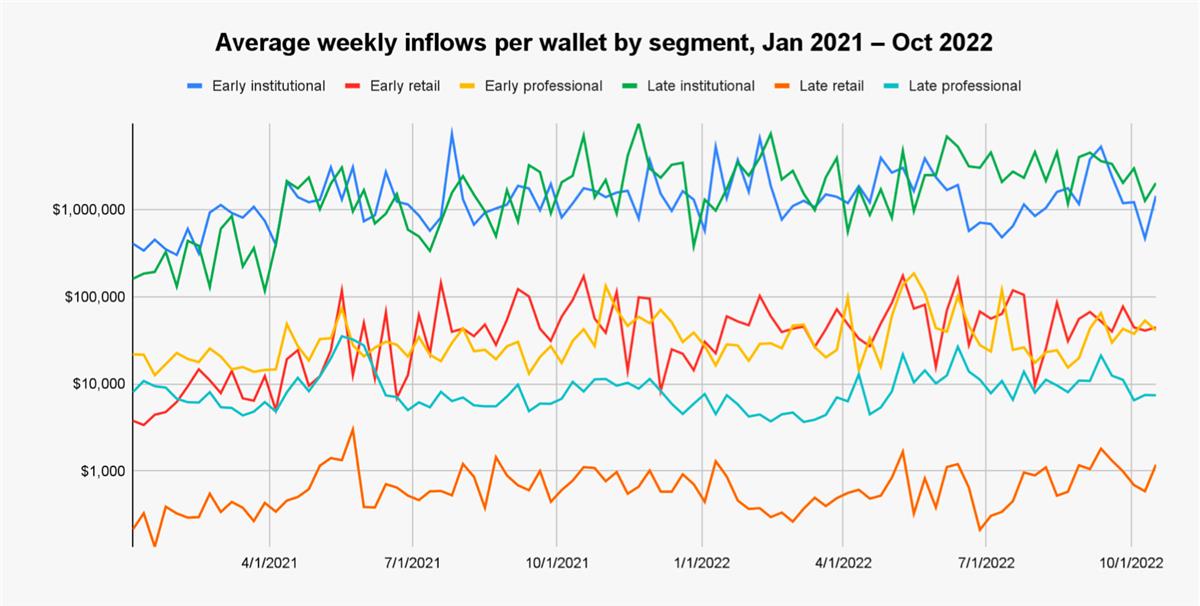

Phân tích điển hình: Dòng tiền người dùng tại FTX

Lấy FTX làm ví dụ, mặc dù sụp đổ vào tháng 11 năm 2022, nhưng trước đó, nó từng là một trong những sàn giao dịch phổ biến nhất trong ngành. Điều thú vị là cơ cấu người dùng của FTX không hoàn toàn phù hợp với mô hình tổng thể đã nêu ở trên.

Về số lượng tuyệt đối, ví bán lẻ giai đoạn sau chiếm phần lớn cơ sở người dùng tại FTX, đồng thời ví chuyên nghiệp giai đoạn sau gần như luôn là nhóm lớn thứ hai mỗi tuần.

Điều này thực tế phản ánh phần nào rằng, tiền chảy vào FTX chủ yếu đến từ nhà đầu tư cá nhân.

Đồng thời, hai nhóm nhỏ nhưng siêu giàu là tổ chức giai đoạn sau và tổ chức giai đoạn đầu chiếm tỷ lệ nhỏ nhất trong cơ sở người dùng FTX — tuy nhiên, nếu đánh giá theo quy mô dòng tiền đầu vào, tình hình lại khác:

-

Ví tổ chức giai đoạn sau chiếm ưu thế trong tổng dòng tiền chảy vào FTX;

-

Mặc dù chỉ chiếm 0,1% tổng số người dùng trung bình mỗi tuần, nhưng trong suốt thời gian nghiên cứu, dòng tiền từ ví tổ chức giai đoạn sau chiếm tới 30,0% tổng lượng tiền vào;

-

Ví chuyên nghiệp giai đoạn sau đứng thứ hai, chiếm 21,4% giá trị mà FTX nhận được — tỷ lệ này sát hơn với việc nhóm này chiếm 17,6% tổng số người dùng FTX;

-

Ví bán lẻ giai đoạn sau chỉ chiếm 7,6% tổng dòng tiền đầu vào, dù chiếm tới 75,8% tổng số người dùng trung bình mỗi tuần.

Tuy nhiên, trong giai đoạn đầu — từ tháng 1 đến giữa tháng 4 năm 2021, tỷ trọng dòng tiền từ ví tổ chức giai đoạn sau thường là thấp nhất, mãi đến mùa thu năm 2021, nhóm này mới vững chắc trở thành nhóm lớn nhất. Mô hình này có thể do trong quá trình giá tăng năm 2021, ngày càng nhiều nhà đầu tư tổ chức bước vào thị trường tiền mã hóa, nhưng cũng có thể ngầm chỉ ra nỗ lực của đội ngũ FTX trong việc thu hút những người dùng có giá trị cao này.

Nếu xếp hạng giá trị đóng góp của 6 nhóm người dùng trên vào sàn giao dịch, có thể dễ dàng thấy nhóm dẫn đầu vẫn là tổ chức, với tổng dòng tiền đầu vào vượt xa nhóm bán lẻ.

Dữ liệu này cho thấy rằng, mặc dù số lượng người dùng ví tổ chức giai đoạn sau và ví chuyên nghiệp giai đoạn sau ít, nhưng giá trị họ mang lại cho sàn giao dịch là rất lớn.

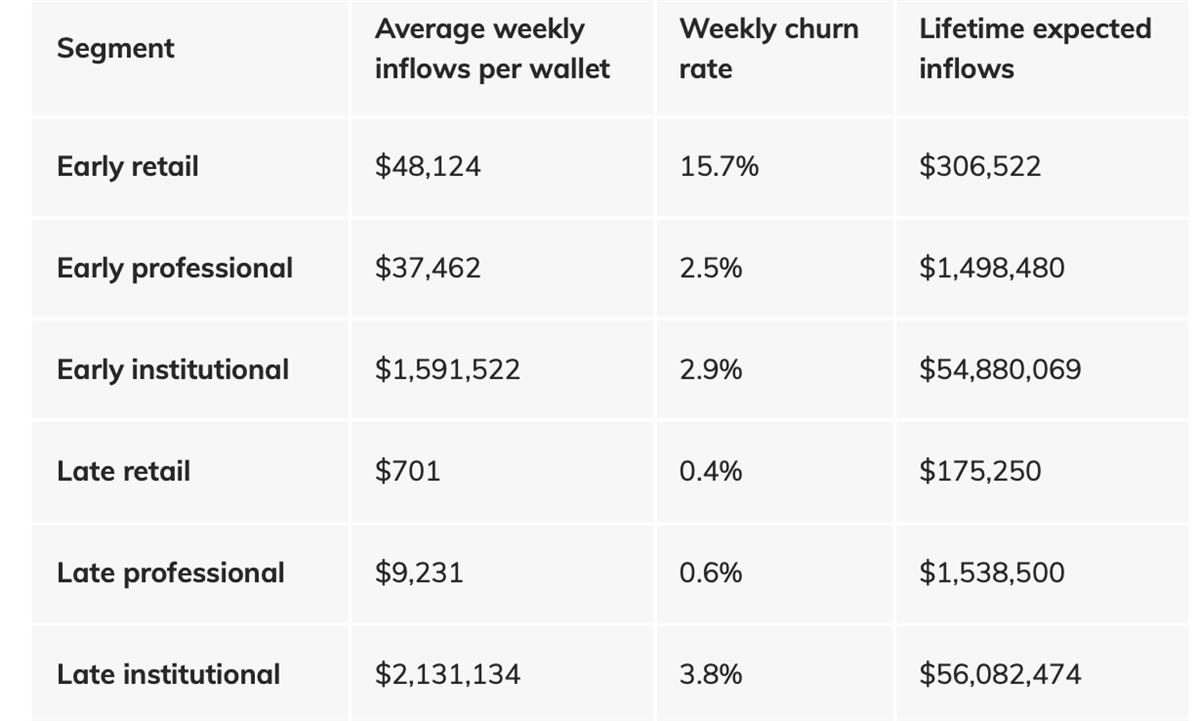

Tỷ lệ rời bỏ người dùng cũng là chỉ số quan trọng để đánh giá giá trị của người dùng đối với sàn giao dịch. Chúng tôi phát hiện ví bán lẻ giai đoạn đầu có tỷ lệ rời bỏ cao hơn hẳn các nhóm khác, ở mức 15,7%/tuần, trong khi ví chuyên nghiệp giai đoạn sau và ví bán lẻ giai đoạn sau có tỷ lệ rời bỏ thấp nhất, lần lượt là 0,6% và 0,4%.

Nếu xem xét tổng dòng tiền mà một ví nạp vào sàn trong toàn bộ vòng đời của nó, ta có thể tính toán tốt hơn giá trị kỳ vọng mà sàn có thể thu được từ người dùng.

Trong báo cáo này, tổng giá trị tiền kỳ vọng mà một ví nạp vào = dòng tiền trung bình hàng tuần / tỷ lệ rời bỏ trung bình hàng tuần.

Theo cách tính này, tổ chức sẽ đóng góp giá trị kỳ vọng lớn hơn cho sàn giao dịch (tỷ lệ rời bỏ thấp, dòng tiền vào đều đặn hàng tuần).

Tổng kết

Những hiểu biết này có giá trị to lớn đối với chiến lược thu hút và giữ chân người dùng, cũng như phát triển sản phẩm của các sàn giao dịch.

Ví dụ, FTX muốn thu hút người dùng mới bằng cách airdrop phần thưởng cho các ví cá nhân đang hoạt động trên các sàn khác. Bằng cách phân loại các ví mục tiêu thành các nhóm nhỏ này, FTX có thể đưa ra phần thưởng khác nhau chính xác cho từng ví dựa trên lượng tiền đầu vào trọn đời kỳ vọng của nhóm mà ví đó thuộc về.

Tương tự, nếu FTX muốn cải thiện tỷ lệ giữ chân người dùng phổ thông, họ có thể đi đến kết luận nên tập trung vào nhóm bán lẻ giai đoạn đầu, bởi dù chỉ cải thiện nhỏ tỷ lệ rời bỏ cực cao của họ, cũng sẽ mang lại lợi nhuận vượt trội, xét đến lượng tiền đầu vào trung bình hàng tuần cao của nhóm này. Dù tình huống cụ thể ra sao, khả năng xác định giá trị cho từng ví sẽ giúp FTX marketing hiệu quả hơn tới người dùng và tiềm năng người dùng so với các cách khác.

Đồng thời, chúng tôi cũng cho rằng báo cáo này phần nào tiết lộ cấu trúc hệ sinh thái giao dịch của toàn thị trường tiền mã hóa. Nhà đầu tư nhỏ giao dịch ít nhưng đông, tỷ lệ rời bỏ cao; ngược lại nhóm lớn thì ngược lại. Với cá nhân, hiểu thêm một phần về đặc điểm và hành vi của các đối thủ giao dịch khác nhau, cũng sẽ thêm phần vững vàng trong thế giới tiền mã hóa đầy rủi ro.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News