Tác giả: 0xLoki

Trước đây trong buổi trò chuyện trên Space có đề cập một chủ đề: Ủy ban Chứng khoán Hồng Kông (SFC) có giống như Ủy ban Chứng khoán Mỹ (SEC), sẽ điên cuồng định nghĩa chứng khoán rồi tiến hành giám sát, điều tra, phạt tiền không?

Chìa khóa để trả lời câu hỏi này là chúng ta không thể chỉ nhìn vào những gì họ nói (mục tiêu tổ chức), mà còn phải xem họ làm gì (hành vi thực tế). Có một cách rất đơn giản để trả lời câu hỏi này: hiểu rõ cấu trúc hoạt động và nhân sự của SEC và SFC.

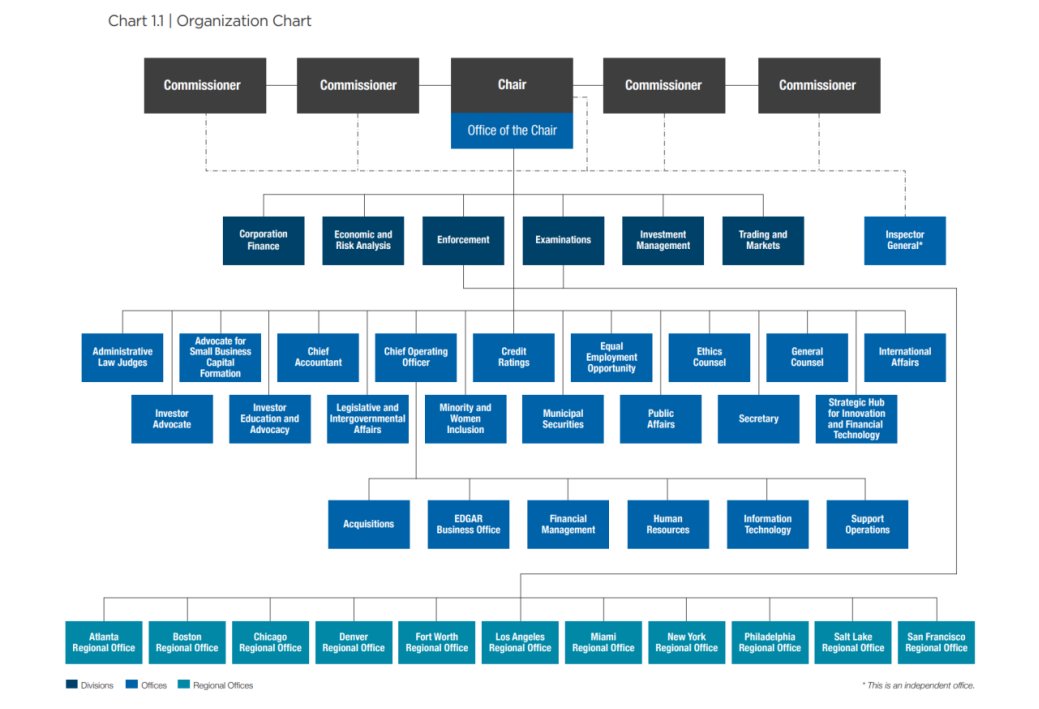

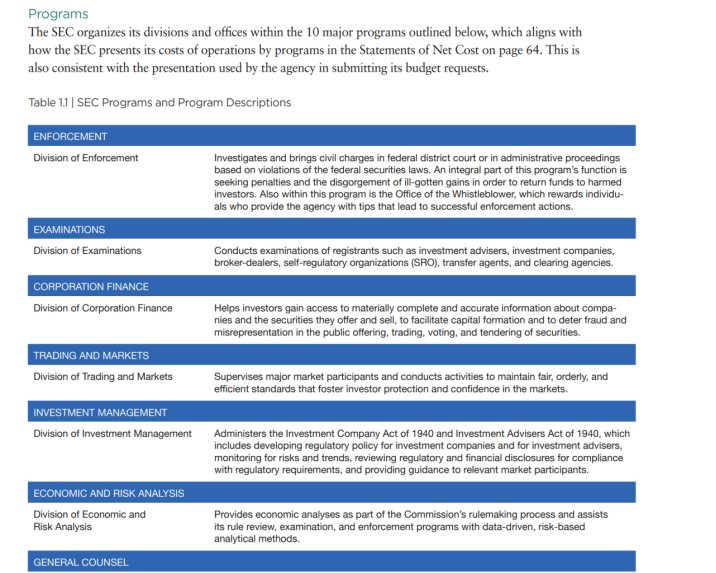

Cơ cấu tổ chức của SEC

Đầu tiên hãy cùng xem cơ cấu tổ chức của SEC. Phía trên cùng là Ủy ban gồm Chủ tịch và 4 ủy viên, dưới đó là 6 bộ phận chính + 1 Văn phòng Thanh tra trưởng + 11 văn phòng chuyên trách. Ngoài ra còn có thêm 11 văn phòng khu vực. Cần lưu ý rằng, 11 văn phòng khu vực này phải báo cáo đồng thời với Vụ Thực thi (Enforcement) và Vụ Kiểm tra (Examinations).

Từ cơ cấu tổ chức, ta có thể thấy rõ ràng Vụ Thực thi (Enforcement) và Vụ Kiểm tra (Examinations) dường như là hai bộ phận quan trọng nhất trong toàn bộ cơ cấu. Trong phần mô tả chi tiết các bộ phận phía sau, chúng ta cũng sẽ thấy hai vụ này được liệt kê ở vị trí hàng đầu.

Tình hình tài chính của SEC

Ngoài ra còn một dữ liệu thuyết phục hơn nữa: tình hình tài chính. Nguồn vốn của SEC chủ yếu đến từ ba nguồn:

1) Ngân sách tài chính nhà nước;

2) Phí giao dịch chứng khoán và phí nộp đơn;

3) Thu nhập từ xử phạt và tịch thu.

Trong đó, thu nhập từ xử phạt và tịch thu lại chia thành hai phần:

A. Trường hợp cần bồi thường cho nạn nhân: số tiền phạt sẽ dùng để bồi thường cho nạn nhân và nộp vào Quỹ ngân sách chung (General Fund) của Bộ Tài chính Mỹ.

B. Trường hợp không cần bồi thường cho nạn nhân: số tiền phạt sẽ được phân bổ cho Quỹ Bảo vệ Nhà đầu tư, người tố giác (người cung cấp manh mối điều tra), và hỗ trợ tài chính cho các cuộc điều tra của Văn phòng Thanh tra trưởng.

Bảng cân đối kế toán

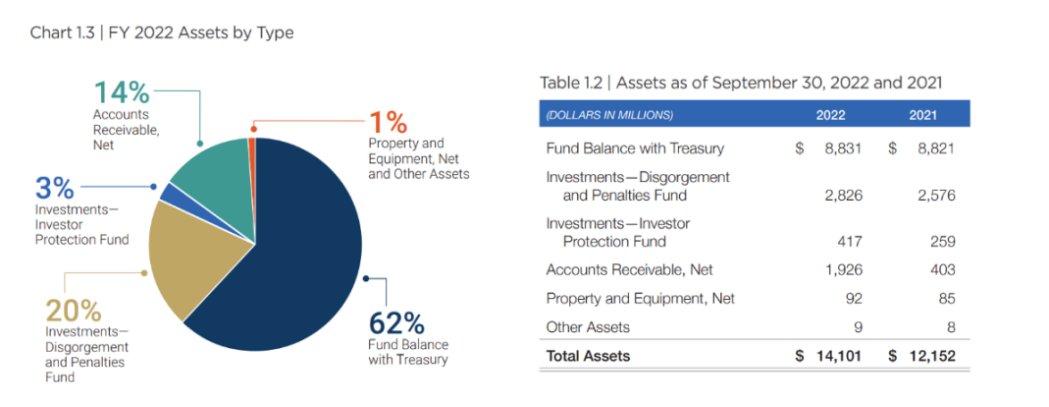

Tiếp theo hãy xem bảng cân đối kế toán của SEC. Theo báo cáo tài chính năm 2022, tổng tài sản của SEC tăng từ 12,2 tỷ USD lên 14,1 tỷ USD, tăng 1,9 tỷ USD. Trong đó, mục đầu tư tăng 400 triệu USD; khoản phải thu tăng 1,5 tỷ USD. Phần lớn hai mục này đều do thu nhập từ xử phạt tạo nên, và mục đầu tư đã khấu trừ chi phí phát sinh trong quá trình giám sát.

Ngoài thu nhập từ xử phạt, OMB phê duyệt ngân sách dự trữ cho SEC năm 2022 là 50 triệu USD, ngân sách Quỹ Bảo vệ Nhà đầu tư là 390 triệu USD; phí giao dịch của SEC khoảng 1,8 tỷ USD; phí nộp đơn là 640 triệu USD. Có thể thấy rõ, thu nhập từ xử phạt đã trở thành một nguồn thu trụ cột.

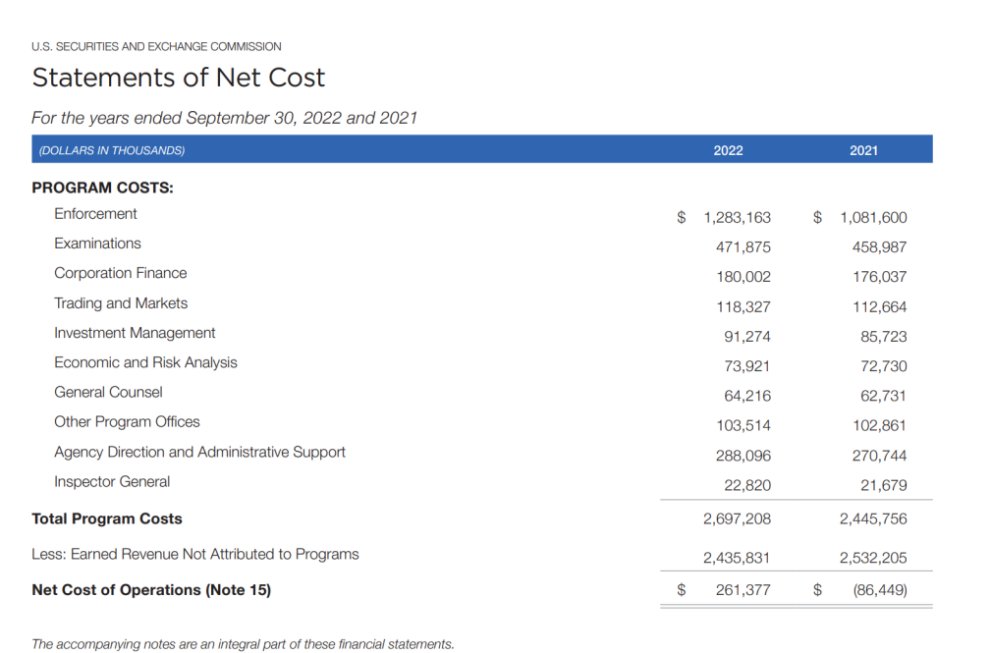

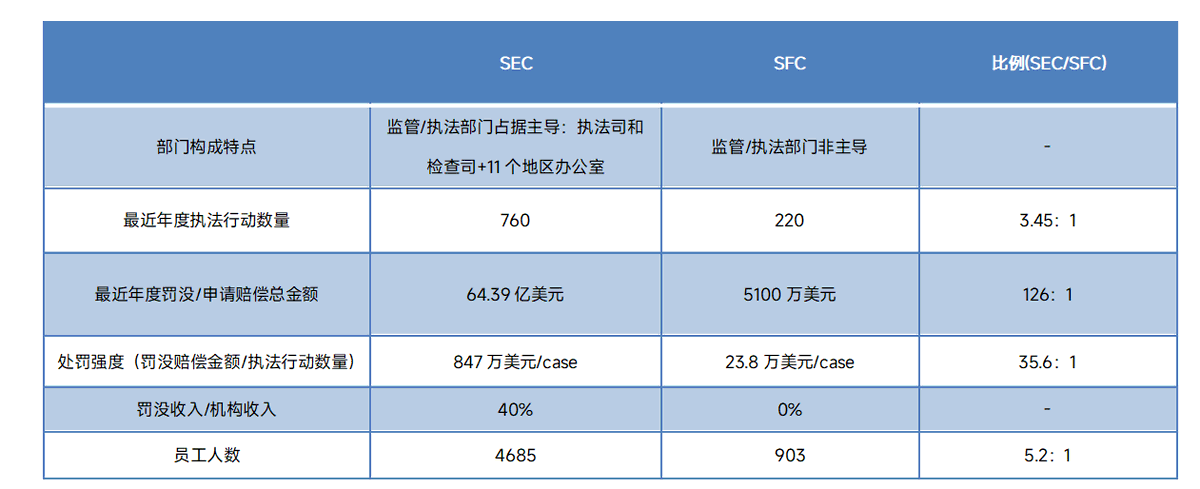

Xem xét về chi tiêu, ta thấy Vụ Thực thi và Vụ Kiểm tra có mức chi ròng cao nhất, tổng cộng đạt 1,75 tỷ USD, chiếm tới 65% tổng chi. Những khoản chi này cuối cùng chuyển hóa thành các hành động thực thi pháp luật: theo một bài viết công khai khác của SEC, trong năm tài chính 2022, SEC đã khởi xướng tổng cộng 760 vụ việc thực thi, tăng 9% so với năm trước, trong đó có 462 vụ mới hoặc hành động thực thi "độc lập".

Những hành động thực thi này mang lại nguồn thu đáng kể: tổng số tiền bị yêu cầu thanh toán đạt 6,439 tỷ USD, bao gồm phạt dân sự, tịch thu lợi nhuận bất hợp pháp và lãi suất trước khi phán quyết — đây là con số cao kỷ lục trong lịch sử SEC, vượt xa mức 3,852 tỷ USD của năm tài chính 2021. Trong tổng số tiền này, riêng tiền phạt dân sự đã đạt 4,194 tỷ USD, cũng là mức cao nhất từ trước đến nay.

Trong khuôn khổ chế độ này, SEC đã trao thưởng hậu hĩnh cho các người tố giác: trong năm tài chính 2022, SEC đã chi khoảng 229 triệu USD cho 103 khoản thưởng, cả về số lượng lẫn giá trị đều đứng thứ hai trong lịch sử. Đồng thời, số lượng tố giác trong năm tài chính 2022 cũng đạt mức cao nhất mọi thời đại, với tổng cộng 12.300 đơn tố giác được nhận. Yêu cầu của Gensler tại phiên điều trần về việc tăng nhân sự SEC từ 4.685 lên 5.139 người vì vậy trở nên hoàn toàn hợp lý.

Tóm lại, hướng đi hành động của SEC không khó để hiểu: đây là kiểu thực thi pháp luật “sau sự việc”. Cho phép càng nhiều người tham gia và hành động càng tốt, sau đó tiến hành điều tra, thu thập bằng chứng, truy tố và xử phạt. Do đó, không khó hiểu khi SEC tuyên bố rằng “ngoại trừ BTC, tất cả đều là chứng khoán”. Mở rộng đối tượng thực thi là bước đầu tiên, mặc dù cuối cùng có chọn thực thi hay vụ kiện có thành công hay không còn phụ thuộc vào nhiều yếu tố khác.

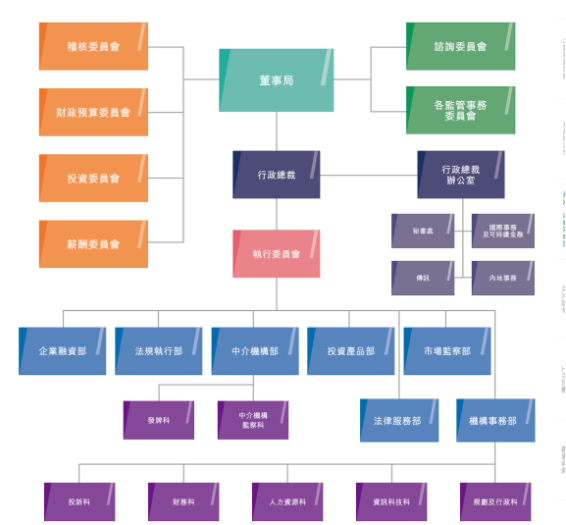

Cơ cấu tổ chức của SFC

Sau khi nói về SEC, giờ hãy xem xét SFC. Cơ cấu của SFC có sự khác biệt rõ rệt so với SEC. Có thể nói, chỉ có Phòng Kiểm tra Thị trường và Phòng Giám sát Tổ chức Trung gian thuộc Bộ phận Tổ chức Trung gian là liên quan trực tiếp đến công tác giám sát.

Ngoài ra, Bộ phận Tổ chức Trung gian còn thiết lập một Phòng Cấp phép, điều này gắn liền mật thiết với hệ thống cấp phép mà mọi người đã quen thuộc.

Theo Bản tóm tắt công việc năm 2021-2022 của SFC, trong năm, SFC đã tiến hành 220 cuộc điều tra vụ việc, khởi kiện dân sự 168 vụ, và tổng cộng phạt 410,1 triệu đô la Hồng Kông đối với các tổ chức và cá nhân được cấp phép.

Ngoài thực thi pháp luật, một dữ liệu quan trọng khác là trong năm đó, SFC đã nhận được 7.163 đơn xin cấp phép; xử lý qua hệ thống WING hơn 38.000 hồ sơ thẩm định cấp phép.

Về các loại hình xử phạt cụ thể, mặc dù SFC nhấn mạnh rằng "trong những trường hợp phù hợp, chúng tôi sẽ kiên quyết hành động thực thi đối với các nền tảng chưa được cấp phép", nhưng xét về các vụ việc thực tiễn, hành vi bị xử phạt vẫn chủ yếu tập trung vào các lĩnh vực tài chính truyền thống như giao dịch nội gián, thao túng thị trường, gian lận doanh nghiệp, hành vi sai phạm, thiếu sót của môi giới, kiểm soát nội bộ yếu kém, v.v.

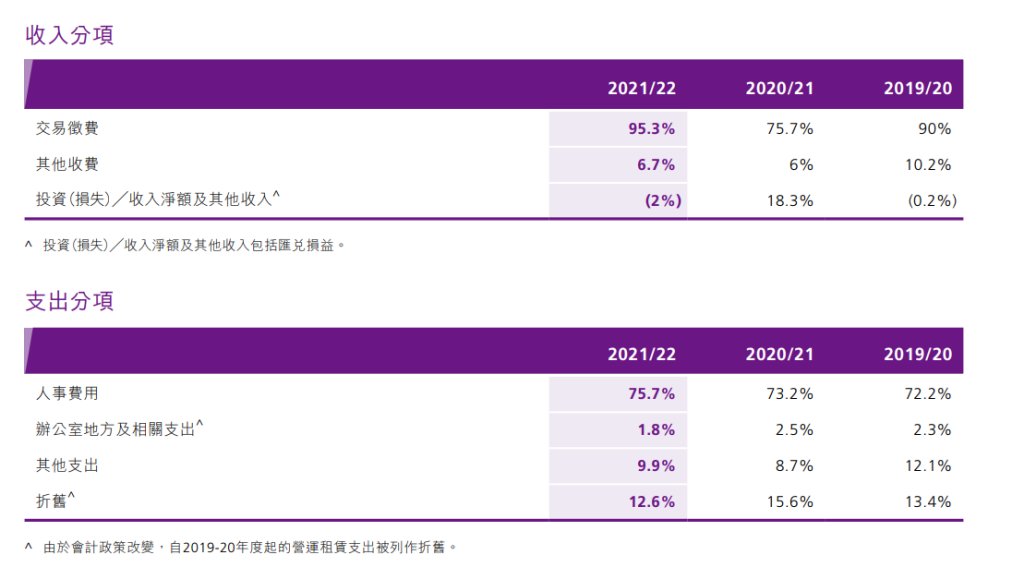

Về thu nhập và chi phí

Về thu nhập và chi phí, cấu trúc của SFC rất đơn giản. Trong năm tài chính 2021-2022, tổng thu nhập của SFC là 2,247 tỷ đô la Hồng Kông, trong đó "phí đánh trên giao dịch" chiếm tới 95,3%, các nguồn thu khác chiếm 6,7% (chủ yếu thu từ các bên tham gia thị trường), còn thu nhập từ xử phạt và tịch thu hoàn toàn không xuất hiện trong cơ cấu thu nhập của SFC. Chi phí thì 75,7% là chi phí nhân sự. Theo báo cáo này, tính đến năm 2022, SFC có tổng cộng 913 nhân viên.

Hơn nữa, dựa trên dữ liệu này, luận điểm cho rằng SFC kiếm tiền nhờ "cấp phép" là không chính xác. Chính hoạt động giao dịch trên thị trường mới đóng góp phần lớn thu nhập cho SFC. Với mức phí đăng ký/hàng năm mỗi hoạt động từ 0,47-12,97 vạn đô la Hồng Kông đối với pháp nhân được cấp phép, và từ 1.790-5.370 đô la Hồng Kông đối với đại diện được cấp phép, thì 3.231 tổ chức được cấp phép và hơn 40.000 cá nhân có giấy phép cũng không thể đóng góp nhiều thu nhập.

Xét theo dữ liệu quá khứ, SFC không hề có động lực giống như SEC.

Mặt khác, SFC cũng không có năng lực thực thi pháp luật mạnh mẽ như SEC. SFC chỉ có 903 nhân viên, những nhân viên này còn phải xử lý khối lượng công việc khổng lồ từ Sở Giao dịch Chứng khoán Liên hợp (HKEX), Sở Giao dịch Hàng hóa (HKFE), xử lý lượng lớn đơn xin cấp phép, duy trì và kiểm tra, thậm chí còn phải "tuyên truyền lòng tốt và khiến thế giới tốt đẹp hơn", rất khó để huy động thêm nhiều nguồn lực cho các hành động thực thi pháp luật chủ động.

Thông qua các dữ liệu trên, có thể rút ra kết luận:

-

SFC không có xu hướng chính sách giống như SEC, bản chất cả SFC và SEC đều hành động theo nguyên tắc "cùng nghiệp vụ, cùng nguyên tắc, cùng rủi ro";

-

SEC có xu hướng giám sát rất mạnh mẽ đối với tiền mã hóa, nhưng đồng thời cũng áp dụng xu hướng tương tự với các tổ chức tài chính khác;

-

Do đó, khả năng cao SFC sẽ không đối xử đặc biệt với tiền mã hóa.

Tóm lại, tôi cho rằng khả năng SFC thực hiện các hành động thực thi quy mô lớn như SEC là cực kỳ nhỏ.

Đối với các nhà sáng lập, chỉ cần không vi phạm rõ ràng các luật và quy định hiện hành của Hồng Kông, thì không cần quá lo lắng về áp lực từ phía giám sát.

Tuy nhiên, tôi không cho rằng "thị trường Hồng Kông" và "chủ động xin cấp phép" phù hợp với mọi dự án, bởi vì chi phí xin và duy trì giấy phép cũng khá cao. Ngay cả khi không có giấy phép, tại Hồng Kông vẫn có thể thực hiện nhiều hoạt động Web3 khác.

Mặc dù không cần lo lắng về áp lực giám sát như SEC, nhưng tôi vẫn muốn nhấn mạnh ở đây: mỗi người tham gia đang háo hức nên bình tĩnh tự hỏi một câu—liệu chúng ta thực sự cần ["giấy phép"] hay không?