Frax Finance ra mắt frxETH v2 giải quyết vấn đề tập trung, đằng sau lợi nhuận hàng năm cao là gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Frax Finance ra mắt frxETH v2 giải quyết vấn đề tập trung, đằng sau lợi nhuận hàng năm cao là gì?

Cập nhật frxETH v2 nhằm giải quyết vấn đề tập trung hóa, đồng thời duy trì mức lợi nhuận hàng năm cao nhất trên thị trường (lãi suất).

Trước đây, phần bị chỉ trích nhiều nhất của frxETH v1 thuộc Frax Finance là các nút đều do nhóm vận hành, mức độ tập trung quá cao.

Đơn giản mà nói, bản cập nhật frxETH v2 nhằm giải quyết vấn đề tập trung hóa, đồng thời duy trì mức lợi nhuận hàng năm (lãi suất) cao nhất trên thị trường.

Còn làm thế nào để đạt được điều đó? Phần sau sẽ cố gắng lý giải thông qua mạch thiết kế giao thức.

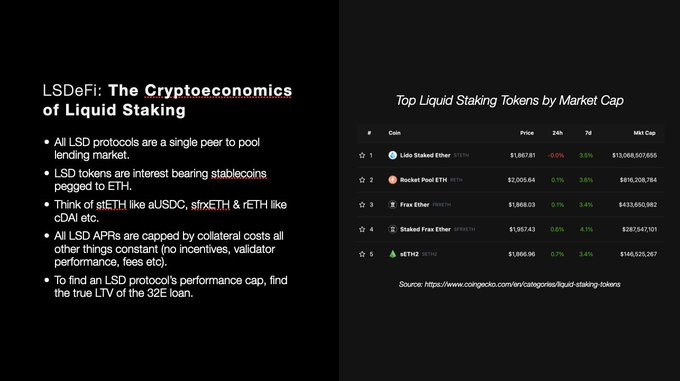

Trước tiên cần giới thiệu một chút bối cảnh, Sam Kazemian – người sáng lập Frax Finance cho rằng tất cả các giao thức LSD về bản chất đều là giao thức cho vay từ cá nhân tới nhóm (Peer to Pool), trong đó các token LSD là biên lai do giao thức phát hành sau khi người dùng gửi ETH vào nhóm. Mỗi loại biên lai trên thị trường có hình thức phát hành khác nhau, ví dụ như $stETH là loại token rebasing hoặc $sETH là loại tăng theo cấp số nhân.

Khác với các giao thức LSD khác, Frax Finance sử dụng mô hình hai token dựa trên kiến trúc stablecoin làm điểm khởi đầu suy nghĩ.$stETH là một stablecoin neo giá với ETH (đồng thời cũng là biên lai), nhưng không trực tiếp thực hiện nhiệm vụ chi trả lãi; nó đơn thuần tồn tại như một stablecoin; còn khi stablecoin này được stake thành sfrxETH thì trở thành stablecoin sinh lời từ ETH.

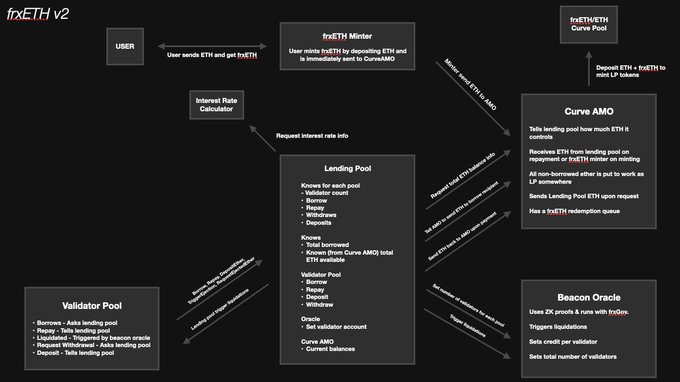

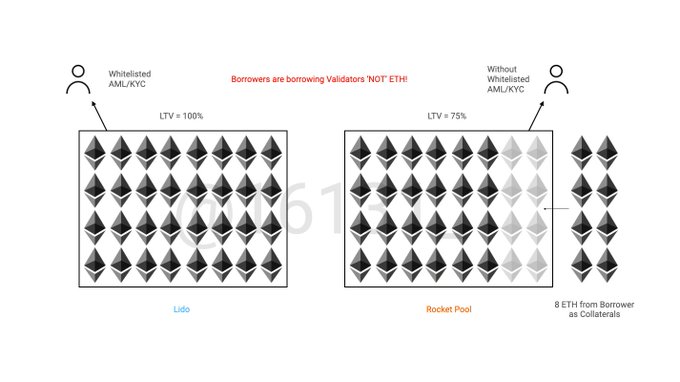

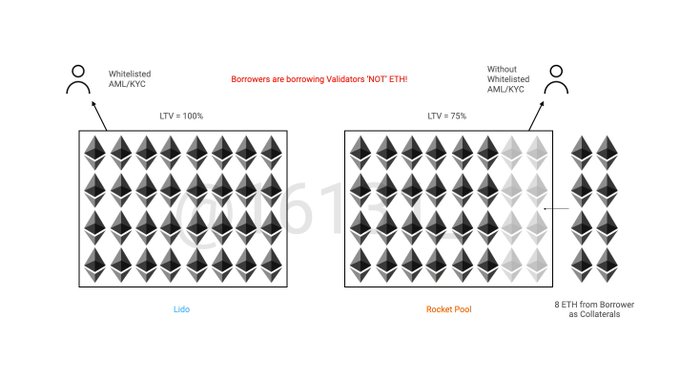

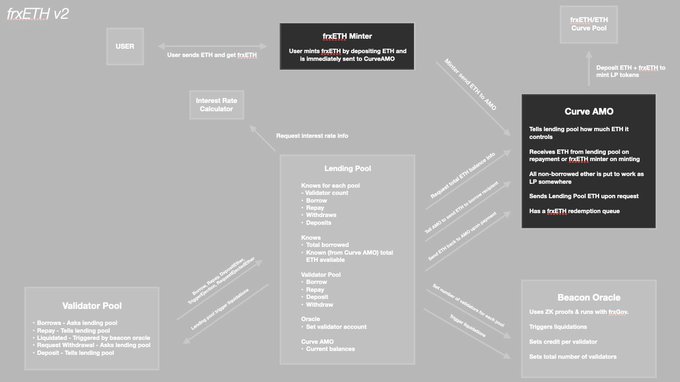

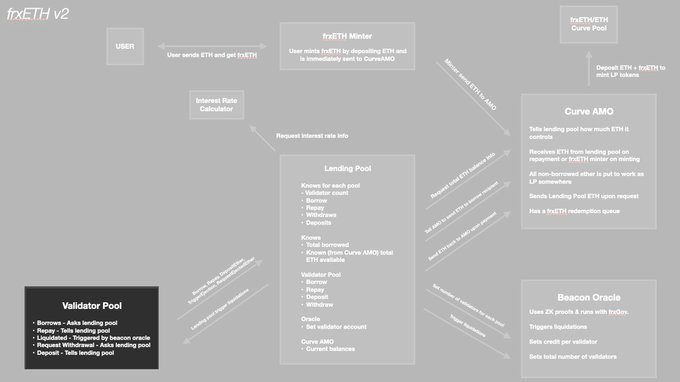

Trong frxETH v2, các nút không phải đi "mượn ETH", mà là "mượn validator", nghe hơi trừu tượng vì cách hiểu này khác với cách hiểu thông thường về LSD. Ví dụ như Rocket Pool thường được hiểu là các nút tự chuẩn bị 8 ETH để đi mượn thêm 24 ETH, đủ 32 ETH; trong trường hợp này thứ được mượn là "ETH"; tuy nhiên đối với frxETH v2, các nút với tư cách là Borrowers (người đi vay), thực chất là đi mượn "validator", minh họa như hình dưới.

Ở đây ta dùng hai giao thức lớn nhất hiện nay là Lido và Rocket Pool để giải thích khái niệm này.

Xét ví dụ bên trái là Lido, nếu một nút muốn mượn validator, họ cần phải qua danh sách trắng (whitelist), do đó không cần đặt cọc đảm bảo. Cơ chế này cho phép toàn bộ ETH trong validator đều đến từ nhóm cho vay (Lending Pool), lúc này LTV = 100%, tận dụng tối đa mọi nguồn vốn.

Vậy LTV = 100% ở đây nghĩa là gì?

Bản thân tôi cũng mất một thời gian mới hiểu rõ. Trước đây tôi hiểu LTV rất đơn giản, ví dụ như tôi thế chấp $100 sfrxETH thì tối đa vay được $75 Frax, vậy LTV = 75%. Nhưng trong ngữ cảnh frxETH v2, khái niệm LTV giống hơn với "tỷ lệ phần trăm ETH trong một validator là tiền đi mượn".

Nếu dùng khái niệm frxETH v2 để giải thích cơ chế của Rocket Pool, ta có thể tham khảo hình bên phải. Các NOs (Node Operators) cần đặt cọc trước 8 ETH của riêng mình mới "có tư cách mượn validator", 8 ETH này sẽ được đưa vào validator đã có sẵn 24 ETH để đủ 32 ETH, do đó LTV = 75%. Đối với người gửi tiền (người nhận lãi), cùng một nguồn thu từ validator, họ chỉ nhận được ba phần tư.

Vì ETH do NOs tự thế chấp không cần trả phí thuê cho người gửi tiền. Đổi lại, lợi ích là mức độ phi tập trung cao hơn nhiều so với Lido. Hay nói cách khác, "việc phi tập trung bản thân phải trả một khoản chi phí", khái niệm này sẽ được nhắc lại sau.

Từ các ví dụ mô tả ở trên có thể thấy, APR của người gửi tiền về bản chất chính là lợi tức nhận được khi gửi ETH vào nhóm, cũng chính là chi phí để các nút "mượn validator".

Vì về bản chất là cho vay, nên sẽ tồn tại LTV. Trong điều kiện mọi yếu tố khác không đổi, lượng lãi mà giao thức có thể trả cho người gửi tiền chủ yếu phụ thuộc vào mức LTV, tức là hiệu quả sử dụng vốn cao đến đâu.

Frax Finance cho rằng đây cũng là lý do tại sao Lido có thể cung cấp lợi suất hàng năm cao hơn Rocket Pool, bởi vì LTV của giao thức trước lớn hơn.

Như đã đề cập ban đầu, frxETH v2 nhằm giải quyết vấn đề tập trung hóa, do đó chắc chắn phải "trả một chi phí nhất định cho việc phi tập trung", tức là LTV không thể đạt 100%. Với tiền đề này, chúng ta có thể hiểu mục tiêu của frxETH v2 là tạo ra một "Rocket Pool hiệu quả hơn".

Vậy làm thế nào để vừa nâng cao hiệu suất, vừa giữ được mức độ phi tập trung?

Frax Finance ở đây đưa vào khái niệm cạnh tranh thị trường tự do.

Tiếp theo, tôi sẽ cố gắng đi từng bước theo cơ chế hoạt động của frxETH v2 để hiểu rõ mạch thiết kế. Đầu tiên, khi người dùng gửi ETH cho giao thức, họ sẽ nhận được $frxETH, chức năng này nằm ở Minter phía trên cùng. Tiếp theo, điểm quan trọng là ETH sẽ "ngay lập tức" được chuyển đến Curve AMO, sau đó Curve AMO sẽ chuyển ETH vào nhóm cho vay (Lending Pool) làm tài sản đảm bảo cho validator theo nhu cầu.

Cần phân biệt rõ mối quan hệ ở đây: ETH người gửi tiền nạp vào không trực tiếp vào Lending Pool, mà trước tiên đi đến Curve AMO. Cách làm này giúp nâng cao hiệu quả tổng thể. Bởi vì lượng ETH ngoài nhu cầu của Lending Pool vẫn có thể kiếm lợi nhuận và phần thưởng đào (aka chi phí hối lộ) trong Curve AMO, đồng thời cung cấp độ sâu giao dịch tốt hơn cho cặp frxETH/ETH, mang lại trải nghiệm giao dịch tốt hơn.

Để thực hiện cơ chế nêu trên, chúng ta cần quay lại xem xét kỹ cấu trúc "hai token" của frxETH.

$frxETH là token LSD duy nhất hiện nay áp dụng thiết kế theo khái niệm stablecoin. Chính vì không đảm nhận nhiệm vụ phát hành lãi, kết hợp với nguồn lực quản trị khổng lồ mà Frax Finance đang nắm giữ, nó đơn thuần đóng vai trò là một stablecoin trong Curve AMO, hỗ trợ người dùng rút vốn, đồng thời dùng AMO để duy trì neo giá.

Bước tiếp theo là giới thiệu nhóm validator, khi các NOs muốn "mượn validator" từ nhóm validator, họ cần thế chấp một lượng ETH nhất định. Ở đây lấy ví dụ tương tự như Rocket Pool là 8 ETH (con số này có thể coi là đại lượng X, do $veFXS bỏ phiếu quyết định, từ đó giao thức kiểm soát kích thước LTV). Cũng giống như vậy, phải thế chấp mới được mượn validator.

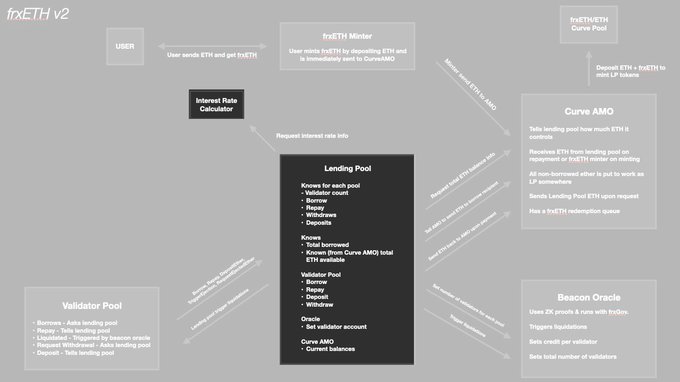

Nhóm validator sẽ yêu cầu mượn 32-X(8) = 24 ETH từ Lending Pool để đủ 32 ETH. Điều khiến cơ chế này vừa phi tập trung như Rocket Pool, vừa hiệu quả hơn nằm ở "Máy tính tính lãi suất" (Interest Rate Calculator) ở góc trên bên trái.

Lãi suất được xác định bởi sức mạnh thị trường và tỷ lệ sử dụng vốn, không có bất kỳ mức phí cố định nào.

Nếu đối với các NOs mà nói, việc mượn một validator là rẻ (tức là thu lớn hơn chi), họ sẽ đi mượn validator, trả lãi cho người gửi tiền, đồng thời cố gắng tối ưu MEV để kiếm lợi nhuận cho bản thân, để các nút tốt tự đánh giá liệu việc mượn validator từ frxETH v2 có đáng hay không. Ngược lại, nếu lãi suất quá cao khiến không còn không gian lợi nhuận, các NOs có thể trực tiếp hoàn trả, ngừng vận hành và trả lại validator, lấy lại tài sản đảm bảo, chờ đến khi họ cho rằng lãi suất (chi phí) đủ thấp và có lợi nhuận thì quay lại.

Hãy để cơ chế thị trường tự vận hành tìm ra mức lãi suất hợp lý nhất, điều này đảm bảo frxETH v2 không cần danh sách trắng/KYC, đồng thời duy trì những nút vận hành hiệu quả nhất trên thị trường.

frxETH v1 dù tập trung hóa nhưng thực sự là người chơi hiệu quả nhất hiện nay trên thị trường. Trong frxETH v2, nhóm phát triển ban đầu cũng sẽ tham gia (nói nôm na là "đấu giá" ngay từ đầu), thúc đẩy hiệu suất của frxETH v2 lên mức cao nhất.

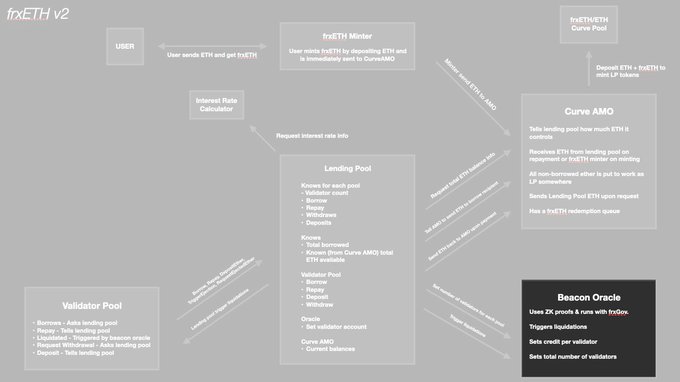

Lúc này, giống như các giao thức cho vay thông thường, bao gồm địa chỉ rút tiền và mọi dịch vụ lưu ký đều phi tập trung, hoàn toàn trên chuỗi và không thể nâng cấp, đồng thời lãi suất được thanh toán trực tiếp bằng dòng tiền ETH+POS. Ngoài ra, Beacon Oracle cũng sử dụng công nghệ zk proof để đạt mức độ phi tập trung hoàn toàn, không cần tin tưởng bất kỳ khóa quản trị/multisig/EOA nào.

Sam Kazemian cho rằng cơ chế này có tiềm năng duy trì thậm chí vượt qua hiệu quả của frxETH v1, và chúng ta có thể quan sát hiệu quả thực tế sau khi ra mắt.

Trên đây là toàn bộ nội dung! Tất cả giải thích trên đều dựa theo thông tin từ Sam Kazemian – người sáng lập Frax Finance. Tôi cảm thấy frxETH v2 khá phức tạp để hiểu, nếu có sai sót mong được góp ý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News