Arkstream Capital: Cuộc đua xe bên bờ vực giữa Blur và OpenSea

Tuyển chọn TechFlowTuyển chọn TechFlow

Arkstream Capital: Cuộc đua xe bên bờ vực giữa Blur và OpenSea

Cuộc tắc đường trên vách đá giữa Blur và OpenSea chỉ là chương đầu tiên trong hồi mở màn của cuộc chiến vô hạn NFTfi.

Thực trạng thị trường NFT

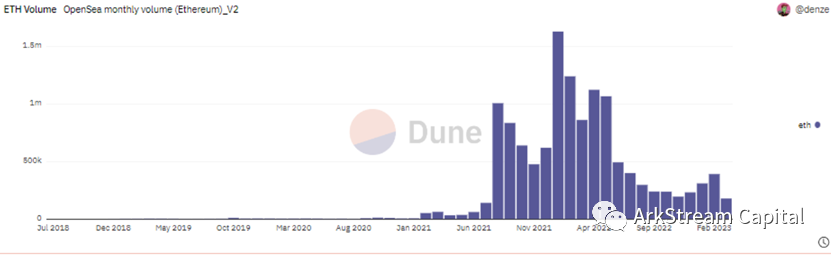

Nửa cuối năm 2022 là mùa đông của thị trường NFT. Khi đợt phát hành Otherdeed for Otherside rút cạn thanh khoản cuối cùng khỏi thị trường, cơn sốt đầu cơ NFT chính thức sụp đổ.

Khối lượng giao dịch hàng tháng trên OpenSea (dune)

Blur, với tư cách là một sàn giao dịch NFT xuất sắc, đã mang lại một lượng tăng trưởng nhất định cho thị trường nhờ kỳ vọng phát hành token. Sau khi Blur ra mắt token $BLUR, phần thưởng airdrop khổng lồ tiếp tục thu hút thêm nhiều dòng vốn mới vào thị trường.

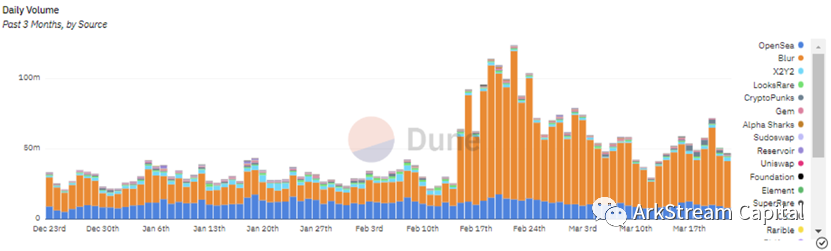

Khối lượng giao dịch hàng ngày trên các sàn NFT (dune)

Từ dữ liệu giao dịch trên các sàn NFT, chúng ta có thể rút ra vài kết luận rõ ràng.

1. Các sàn giao dịch NFT nghệ thuật đã hoàn toàn tụt hậu so với các sàn tổng hợp (thực chất là PFP).

2. Blur đã vượt qua OpenSea về khối lượng giao dịch trước cả thời điểm airdrop vào ngày 15/2.

3. Sau giai đoạn bùng nổ và sụp đổ vào năm 2022, thị trường NFT đã trở lại trạng thái lành mạnh trong quý 1 năm 2023.

Arkstream luôn theo dõi sát sao lĩnh vực NFTfi, chúng tôi tin rằng chức năng chứng nhận quyền sở hữu của NFT có giá trị tồn tại lâu dài, và giá trị này sẽ không bị lu mờ dù toàn bộ thị trường NFT đang trong giai đoạn suy thoái.

Trước khi bắt đầu bài viết, chúng tôi muốn dành chút thời gian để thảo luận sơ qua về giá trị của NFT.

Thảo luận về giá trị của NFT

Tính đồng nhất và phi đồng nhất của NFT

Như tên gọi, NFT là viết tắt của Non-Fungible Token – token không thể thay thế. So với FT (Fungible Token) chỉ có tính đồng nhất đơn giản, NFT chứa đựng cả hai thuộc tính: đồng nhất và phi đồng nhất.

Xét theo mức độ hoạt động giao dịch hiện tại, NFT chủ yếu được chia thành hai loại lớn: NFT nghệ thuật và NFT PFP. Khi con người ngày càng gắn bó sâu sắc hơn với Internet, PFP trở thành hình ảnh đại diện lý tưởng cho danh tính trực tuyến. Điều này giải thích vì sao PFP quan trọng hơn NFT nghệ thuật trong lĩnh vực này.

NFT nghệ thuật chỉ mang tính phi đồng nhất. Trong khi đó, NFT PFP thường được tạo thành theo dạng bộ sưu tập, bao gồm cả tính đồng nhất lẫn phi đồng nhất. NFT PFP là biểu hiện Web3 của nghệ thuật Pop, logic cốt lõi phía sau nó là chủ thể lặp lại + biến số ngẫu nhiên.

Sự lặp lại trong công nghiệp tạo nên đặc điểm chung, đặc điểm chung tạo nên cộng đồng – đó là tính đồng nhất. Tính khan hiếm do biến số tạo ra làm nảy sinh sự bất bình đẳng, đánh dấu thứ bậc xã hội. Với bản chất ham theo đuổi “bất bình đẳng”, chuỗi phân biệt giai cấp là nhu cầu thiết yếu nơi bản năng con người. Tôi cho rằng tính đồng nhất về thứ tự ưu tiên phải đi trước tính phi đồng nhất, chỉ khi có tính đồng nhất thì mới tạo ra môi trường nuôi dưỡng giá trị PFP, từ đó mới phát triển được giá trị phân biệt xã hội dựa trên tính phi đồng nhất. Giá trị PFP tỷ lệ thuận với năng lượng cộng đồng.

Việc kết hợp tính đồng nhất và phi đồng nhất của NFT trở thành vấn đề lớn nhất mà mọi nền tảng NFTfi phải đối mặt, dẫn đến việc xử lý thanh khoản bị chia làm hai hướng chính: ***P2P (CLOB) và P2Pool (AMM)***. Mỗi hướng chỉ giỏi giải quyết một loại mâu thuẫn, đây chính là mâu thuẫn cốt lõi cản trở sự phát triển của NFTfi.

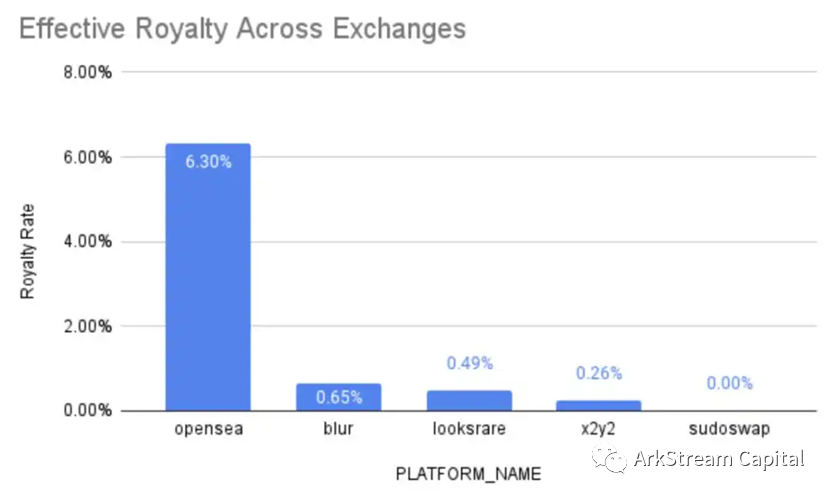

Phí bản quyền NFT

Vấn đề phí bản quyền gây tranh cãi nhiều trong ngành sẽ trở nên rõ ràng hơn nếu đặt trong khung phân tích về tính đồng nhất và phi đồng nhất.

NFT nghệ thuật mang giá trị nghệ thuật của nghệ sĩ và sự biểu đạt độc đáo của nó, không cần vòng quay nhanh, mà thiên về giá trị sưu tầm. Trong vòng đời của NFT nghệ thuật, giá trị tăng dần theo thời gian. Van Gogh sống nghèo khổ, cô đơn suốt đời, chỉ được vinh danh sau khi qua đời. Phí bản quyền cao có thể ngăn bi kịch như vậy tái diễn, giúp giá trị thời gian của NFT nghệ thuật sớm quay lại nghệ sĩ. Do đó, phí bản quyền cao rất phù hợp với bản chất của NFT nghệ thuật.

Ban đầu, NFT PFP kế thừa mô hình phí bản quyền cao từ NFT nghệ thuật. Theo tôi, thói quen này của ngành là sai lầm nghiêm trọng. Như đã bàn ở trên, do tính đồng nhất của PFP xuất hiện trước tính phi đồng nhất, và giá trị PFP phụ thuộc rất lớn vào năng lượng cộng đồng, nên lưu thông cao sẽ thúc đẩy tăng giá trị PFP. PFP cần thanh khoản tốt hơn, ma sát thấp hơn để thu hút tối đa giá trị cộng đồng. Tôi từng nghĩ phí bản quyền PFP sẽ được điều chỉnh thông qua cạnh tranh giữa các dự án PFP, nhưng không ngờ cuộc chiến thanh khoản giữa Blur và OpenSea đã vô tình giải quyết vấn đề này.

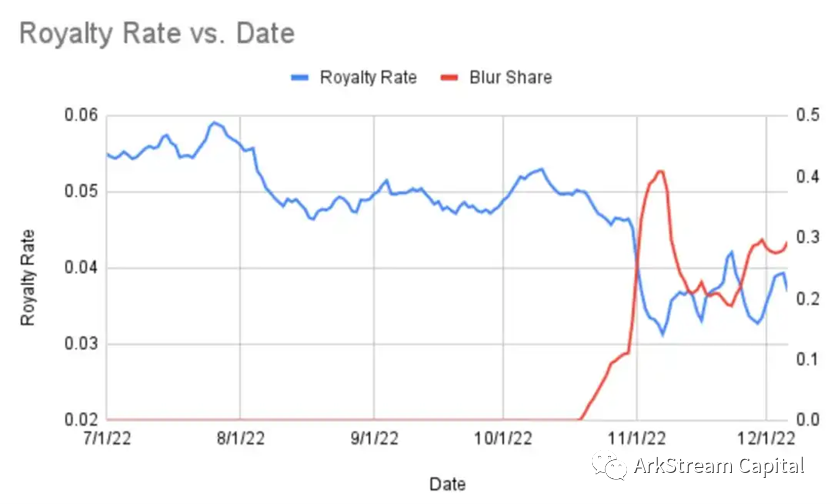

Theo dữ liệu từ NFTstatistics.eth, Giám đốc nghiên cứu của Proof, tỷ lệ phí bản quyền trung bình trên Blur chỉ ở mức 0,65%, kéo theo sự giảm chung phí bản quyền trên toàn thị trường NFT.

Nhiều bên phát hành dự án NFT phàn nàn dữ dội. Tôi muốn hỏi ngược lại: các bên này lấy đâu ra mặt mũi coi lợi nhuận thời kỳ bùng nổ thị trường là điều hiển nhiên? Lấy ví dụ dự án Phantabear mà tôi khá quen thuộc: doanh số tích lũy 35.735 ETH, phí bản quyền 7,5%, thu nhập bản quyền tích lũy 2.680 ETH, quy đổi khoảng 4,5 triệu USD (theo giá ETH = 1.700 USD). Số tiền này không được tái đầu tư vào dự án mà bị các nhà sáng lập chia chác hết. Chưa kể còn có doanh thu từ đợt mint ban đầu. Phantabear chỉ là một trong vô số dự án NFT vô trách nhiệm.

by: Phantabear là dự án huy tiền do hai nhà sáng lập Mark và Will thực hiện, lợi dụng tiếng tăm của Jay Chou. Về sau, Jay Chou vì danh tiếng bị ảnh hưởng nên muốn tiếp quản dự án, nhưng không thể thống nhất lại quyền hạn với hai nhà sáng lập, dẫn đến thất bại thực tế của dự án.

Chỉ khi buộc các dự án NFT phải kiếm tiền bằng cách chăm sóc cộng đồng, người dùng mới thực sự thể hiện sự tôn trọng lớn nhất đối với một thị trường NFT lành mạnh.

Tình hình cạnh tranh giữa các sàn NFT

Chính xác hơn, các sàn NFT có thể chia làm ba loại: Sàn CLOB / Giao thức AMM / Aggregator (trình tổng hợp).

Các aggregator tiên phong như Gem, Genie – lần lượt bị OpenSea và Uniswap mua lại. Có thể nói chúng không hẳn là aggregator, mà gần như công cụ xử lý hàng loạt lệnh cho OpenSea.

Aggregator khởi nguồn từ Genie, sau đó Gem chiếm lĩnh thị trường nhờ sản phẩm tiện dụng hơn, thân thiện hơn, kèm theo chiến dịch truyền thông và hỗ trợ vốn vượt trội. Nhờ vậy, Gem thắng thế trong giai đoạn đầu. Nhưng niềm vui chẳng kéo dài, khi các đối thủ của OpenSea xuất hiện, Blur – một aggregator mạnh mẽ hơn – cũng ra đời. Tuy nhiên, Blur dường như chỉ dùng aggregator để dẫn lưu cho sàn của mình. Một aggregator không muốn làm sàn thì không phải aggregator tốt.

By: X2Y2 cũng có chức năng aggregator, nhưng thực ra chỉ là thêm chức năng giao dịch hàng loạt từ LooksRare và OpenSea.

Hiện tại, nếu xét kỹ, chỉ Reservoir là thực sự tập trung vào vai trò aggregator, nhưng dưới sức ép từ hai ông lớn Blur và OpenSea, vị thế của nó khá mờ nhạt. Có lẽ lĩnh vực aggregator cần đợi đến khi thị trường phân mảnh hơn mới có cơ hội phát triển.

Trải nghiệm giao dịch và cuộc chiến thanh khoản

Một chiều cạnh cạnh tranh giữa các sàn NFT là sự tiện lợi trong giao dịch. Qua giao diện, dễ dàng nhận thấy trải nghiệm giao dịch của Blur hướng đến trader chuyên nghiệp và thị trường bán buôn, trong khi OpenSea hướng đến người dùng phổ thông và thị trường bán lẻ. Hầu hết các sàn khác đều học theo thiết kế của OpenSea.

Giao diện giao dịch của Blur

Giao diện giao dịch của OpenSea

Trải nghiệm giao dịch vượt trội là lý do Blur thu hút được một nhóm người dùng ban đầu. Cũng là lý do khiến nhiều airdrop hunter sẵn sàng bỏ công sức và thời gian vào Blur dù chưa phát hành token.

Tuy nhiên, khi bàn về các sàn CLOB, tôi muốn tập trung vào yếu tố thanh khoản. Với tư cách là một thị trường, giá trị lớn nhất nằm ở việc cung cấp thanh khoản tốt nhất cho người dùng. Từ thiết kế LP đầu tiên của Uni trong DeFi, đến GMX nổi bật trên Arbitrum với cơ chế cược 0 trượt giá và GLP, tất cả đều cố gắng tối đa hóa thanh khoản.

OpenSea, với tư cách là sàn NFT đầu tiên, ngoài chức năng đăng bán (list), còn cung cấp chức năng đặt mua (offer). Tuy nhiên, chức năng offer thiếu sự tiện lợi và khả năng xử lý hàng loạt, hạn chế thanh khoản bên mua. Khi tôi nắm giữ lượng lớn NFT cùng bộ sưu tập, việc bán ra thật sự khó khăn. Tôi từng nghi ngờ OpenSea cố tình làm vậy để duy trì giá chung của thị trường NFT, bởi lẽ về mặt kỹ thuật, cải thiện bảng lệnh không phải điều quá khó.

Khi LooksRare ra mắt, chúng tôi từng phân tích mô hình kinh tế token của nó. Ban đầu, họ áp dụng cơ chế mining giao dịch (trading mining). Lịch sử trading mining có thể truy nguyên về năm 2018, tuy nhiên phải đến khi trào lưu DeFi bùng nổ, thị trường mới chuyển sang mô hình mining thanh khoản (liquidity mining).

Quan sát mô hình liquidity mining khởi xướng bởi Compound năm 2020, chúng tôi đã phân tích điểm khác biệt so với trào lưu Dapp 2019 hay Fcoin và Longbiwang thời kỳ trước.

Vấn đề của trading mining là tạo ra giao dịch rỗng – dù có wash trading thế nào, vẫn phát sinh giao dịch rác chỉ để nhận phần thưởng token. Những giao dịch này không tạo giá trị bền vững, không đóng góp vào tăng trưởng thanh khoản. Đối với những người chơi không đủ kỹ thuật để khai thác chi phí thấp, buộc phải chủ động khớp lệnh để mining, giao dịch của họ mang tính tức thời, không có "quán tính". Khi phần thưởng bắt đầu giảm một nửa, thanh khoản cũng nhanh chóng suy giảm. Điều này đồng nghĩa với chi phí cao và hiệu quả thấp cho việc trợ cấp mining.

Ngược lại, ưu điểm của liquidity mining là: thứ nhất, nó cung cấp thanh khoản thật, và LP phải chịu rủi ro. Thứ hai, nó tạo ra "quán tính", phần lớn LP không thường xuyên chuyển đổi vị trí của mình. Trong DeFi, ta thậm chí thấy vài dự án đã chết vẫn còn hàng chục nghìn USD vốn staking tồn đọng. Hơn nữa, LP còn được chia hoa hồng phí giao dịch ngoài phần thưởng mining, điều này tăng thêm động lực ở lại.

Trong suy nghĩ về kinh tế token của Arkstream, chúng tôi cho rằng một thiết kế kinh tế token tốt phải đáp ứng:

1. Dự án phải nhận thức rõ trợ cấp token là hành vi nợ, và thận trọng trong thiết kế lượng phát hành.

2. Phần thưởng token phải khuyến khích hành vi tích cực, tác động lâu dài đến giá trị giao thức.

3. Phần thưởng token phải áp dụng cho các giao thức có hiệu ứng mạng lưới.

Ba yếu tố trên đều không thể thiếu.

Diễn biến giá token và khối lượng giao dịch của LooksRare sau đó đã chứng minh sự thất bại của mô hình trading mining.

Giá token Looks (Coinmarketcap)

Xếp hạng khối lượng giao dịch LooksRare (trang chủ LooksRare)

Sau đó, LooksRare bổ sung phần thưởng cho việc đăng bán (listing reward). X2Y2 từ đầu đã áp dụng phần thưởng listing. Tuy nhiên, sau ngày 30/3/2022, họ cập nhật mô hình token 2.0 quay lại trading mining – rõ ràng là bước thụt lùi.

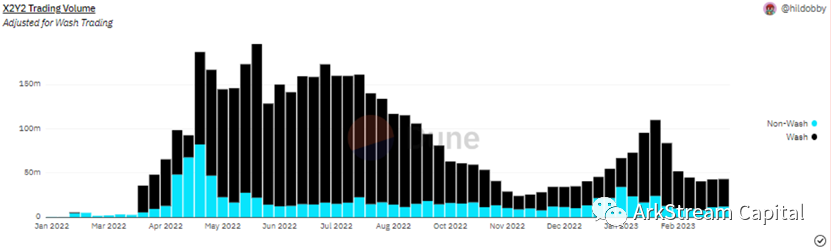

Giao dịch rửa tiền trên X2Y2 (dune)

Thanh khoản là hai chiều, và đối với thị trường NFT, vấn đề lớn nhất không phải là thiếu người bán đăng bán, mà là khi muốn bán ra thì không đủ đối tác tiếp nhận áp lực bán. Vì vậy, trong tư duy về thanh khoản, Blur đã đi xa hơn LooksRare và X2Y2.

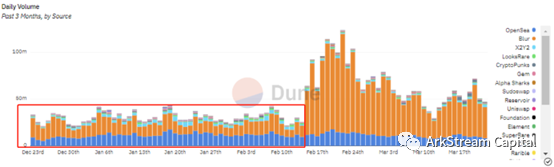

Blur áp dụng mining đăng bán (listing mining) trong Airdrop2, sau đó bổ sung mining đặt mua (BID mining) trong Airdrop3, tương ứng với hai đầu của thanh khoản.

Khối lượng giao dịch hàng ngày trên các sàn NFT (dune)

Trước khi $BLUR chính thức ra mắt, phương án thanh khoản hai chiều này đã kích thích mạnh mẽ khối lượng giao dịch của Blur. Rõ ràng đây là một chiến lược airdrop thành công.

Đây cũng là lý do tôi dành sự chú ý lớn cho Blur – Blur là sàn NFT đầu tiên chủ động áp dụng chiến lược tích cực (bao gồm thiết kế sản phẩm BID và phần thưởng token) để giải quyết vấn đề thanh khoản NFT.

Những điểm yếu trong phương án thanh khoản của Blur

Tuy nhiên, theo tôi, phương án thanh khoản của Blur vẫn chưa phải là tối ưu. So với thiết kế thanh khoản LP của Uniswap, BID của Blur vẫn thiếu "quán tính".

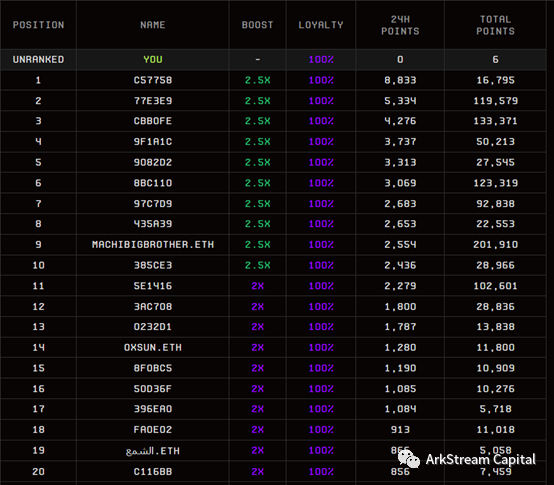

Hiện tại, xét cảm tính, hơn một nửa top 20 điểm tích lũy BID là người Trung Quốc, trong đó có rất nhiều大户/giáo sư/phòng lab có tên tuổi. Phần lớn vốn trong BID đều không trung thành.

Bảng xếp hạng điểm BID của Blur

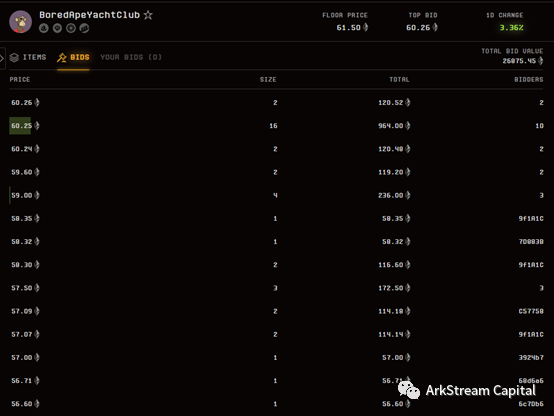

Hàng rào BID của BAYC và MAYC minh chứng rõ điều này.

Hàng rào BID của BAYC

Hàng rào BID của MAYC

Do MACHI nắm giữ quá nhiều BAYC, mọi người sợ MACHI bán tháo nên không có vốn lớn nào dám đặt BID ở các mức 1/2/3.

Trong khi đó, ở mức 2/3 của MAYC có rất nhiều vốn đặt BID. Những hàng rào mua rõ rệt này đều nhằm mục đích tích điểm BID, trừ những hàng rào này ra thì số lượng market maker thực sự cung cấp thanh khoản rất ít.

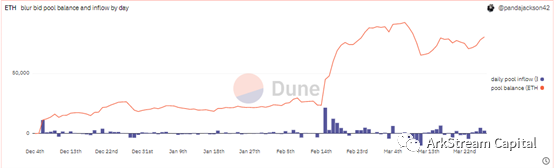

Tổng lượng ETH trong pool BID của Blur đã có nhiều lệnh rút ra vào ngày xảy ra khủng hoảng ngân hàng Silicon Valley. Ngoài việc thị trường sụp đổ, giá NFT cũng bị ép mạnh, lượng vốn BID của hầu hết các collection giảm từ 30.000 ETH xuống còn 10.000 ETH.

Số dư pool BID của Blur (dune)

Hơn nữa, do Blur hiện tại miễn phí 0%, ngoài phần thưởng token, nó không thể giống Uni trong việc dùng phí giao dịch để thưởng cho LP. Một hệ thống lành mạnh phải có động lực khiến LP tiếp tục cung cấp thanh khoản ngay cả khi không còn phần thưởng token. Khi $BLUR lên Uniswap, rất nhiều người chơi sẵn sàng làm LP để kiếm phí giao dịch – có người bạn của tôi vào sớm, chỉ riêng phí giao dịch đã thu hồi 50% chi phí trong ngày đầu.

Một khi Blur ngừng trợ cấp thanh khoản, có thể hình dung những hàng rào BID này sẽ sụp đổ ngay lập tức.

Thanh khoản và sự sụp đổ lớn của NFT

Khi bàn về việc Blur bơm thanh khoản vào thị trường NFT, chúng ta cũng phải đối mặt với một vấn đề: Blur đẩy nhanh sự sụp đổ của thị trường NFT. Trước đây, do thiếu thanh khoản, các大户 không thể变现 nhanh chóng. Nay nhờ hàng rào BID của Blur, các cá voi có thể tùy ý bán ra.

Nhiều dự án NFT nhỏ tận dụng cơ chế của Blur để xả hàng. Trong giai đoạn đầu Blur chưa hoàn thiện, các bên phát hành thường trước tiên làm giả khối lượng giao dịch trên OpenSea, sau đó khi đã có giá đỡ, họ bắt đầu từ từ nâng giá BID trên Blur để tích điểm. Trong quá trình này, một số dự án đồng thời đăng bán một phần NFT, như vậy dù BID của họ khớp lệnh, NFT bán ra cũng giúp thu hồi vốn. Một số khác nắm giữ phần lớn NFT trong bộ sưu tập, có thể thoải mái nâng giá để tích điểm, còn người khác đặt giá thì không bán cho họ.

Nếu không có đối thủ cạnh tranh BID, các bên phát hành có thể yên tâm tích điểm Blur. Nhưng nếu có散户 hoặc bot tham gia BID, khi độ sâu BID tích lũy đủ lớn, họ sẽ lập tức rút BID và bán NFT cầm tay cho các散户 và bot này.

Trong buổi tiệc狂欢 này, các dự án NFT và cá voi thu được thanh khoản quý giá, còn các market maker thu được "$BLUR quý giá".

Theo tôi, mô hình kinh tế token của Blur cần được nâng cấp để tăng chi phí cho các đối tượng arbitrage. Arbitrage gây hại cho hệ thống.

Dù thanh khoản này ngắn hạn là con dao hai lưỡi, về dài hạn nó vẫn là điều tốt. Nếu chúng ta tin vào giá trị lâu dài của NFT, thì sự sụp đổ dưới thanh khoản dồi dào chỉ giúp phát hiện giá nhanh hơn.

Dự báo tương lai

Tôi cho rằng, vì thiết kế kinh tế token hiện tại của Blur không tính đến tính phi đồng nhất của NFT, hoàn toàn có thể xem xét mô hình ghép cặp LP như Uni để mining, nhằm tăng "quán tính" và "mài mòn" cho các nhà cung cấp thanh khoản.

Về bản chất, đây là tư duy AMM, sau đó dùng frontend để tổng hợp giao dịch giữa các item hiếm và item giá sàn. Tư duy tương tự này Blur đã từng làm – khi bị Seaport chặn, Blur dùng frontend để vượt qua.

Ngoài ra, hướng phát triển của các sàn CLOB nên ngày càng chuyên nghiệp hơn. Ví dụ như Tensor.Trade đang thể hiện.

Giao diện giao dịch Tensor

Tensor bao gồm Tensor Trade (Aggregator) và Tensor Swap (giao thức AMM), về trải nghiệm người dùng, hướng đi của nó tương tự Blur: cung cấp nhiều thông tin hơn (biểu đồ giá sàn NFT dạng nến), và trải nghiệm giao dịch mở rộng hơn (các chức năng lệnh phong phú hơn).

Tôi cũng mong chờ chức năng BID trên Blur sẽ được nâng cấp, ví dụ như thêm dừng lời/dừng lỗ, hay chức năng Offer quản lý lệnh hàng loạt.

Cuộc đua xe đua trên vách đá giữa Blur và OpenSea

Do áp lực cạnh tranh từ Blur, OpenSea đã áp dụng chính sách 0 phí vào ngày 22/2 để chống đỡ, nhưng điều này không làm tăng đáng kể khối lượng giao dịch, trông giống một động thái phòng thủ thụ động.

Lượng truy cập OpenSea trong 3 tháng gần đây (Similarweb)

Lượng truy cập Blur trong 3 tháng gần đây (Similarweb)

Về lượng truy cập, OpenSea bị ảnh hưởng nặng nề do việc phát hành token của Blur.

Mặt khác, áp lực đối với Blur cũng không nhỏ. OpenSea sau đợt cắt giảm nhân sự năm 2022, theo tiết lộ truyền thông còn khoảng 230 người, và huy động được 300 triệu USD trong vòng gọi vốn cuối cùng – tiềm lực tài chính khá dồi dào. Trong khi đó, Blur hiện mới công bố huy động 14 triệu USD, dù chi phí thấp hơn nhưng "đạn dược" cũng ít hơn. Blur miễn phí 0% không thể tạo doanh thu từ phí giao dịch, cũng không thể gắn giá trị gì cho $BLUR, có thể nói Blur đã kéo OpenSea lên rìa vực thẳm, bắt đầu một cuộc chơi mà cái chết là điểm kết thúc duy nhất.

Chiến tranh này chắc chắn sẽ kết thúc bằng cái chết của một bên, nhưng trong quá trình đó, các sàn NFT hạng hai như X2Y2 và LooksRare bị ép mạnh hơn, có thể sụp đổ trước.

Thực trạng giao thức AMM

Trong hướng đi AMM, ngoài Sudoswap còn có NFT20/Unicly thời kỳ đầu, nhưng các giải pháp đầu thường đi kèm phân mảnh hoặc ERC20 hóa.

Quá trình này không giúp ích nhiều cho thanh khoản NFT. Tôi cho rằng cách làm của Sudoswap tương đối chân thực hơn.

AMM chuẩn chỉ xử lý được tính đồng nhất của NFT. Cách Sudoswap xử lý tính phi đồng nhất là dùng mô hình đa Pool, để người dùng và thị trường tự điều chỉnh đưa các cấp độ hiếm khác nhau vào các Pool định giá khác nhau, sau đó dùng frontend tổng hợp. Thiết kế này có chút tinh tế, nhưng thực tế cho thấy phân tầng như vậy không đủ để giải quyết vấn đề phức tạp về độ hiếm, thực chất vẫn chưa giải quyết được.

Ban đầu tôi đặt nhiều kỳ vọng vào Sudoswap, cũng đặc biệt theo dõi tiến trình airdrop của nó. Trước đối thủ mạnh như OpenSea, cảnh quan cạnh tranh NFTfi không giống như DeFi thời kỳ trước. Sự trưởng thành của Uniswap phần lớn nhờ thị trường gấu 2018-2019, có thời gian tích lũy người dùng.

Sudoswap không có thời gian, không có phần thưởng tức là chết. Web3 ở một mức độ nào đó là phiên bản tăng cường của Web2, đặc biệt là hiệu ứng Matthew – Web3 có hiệu ứng Matthew được turbo tăng tốc. Những ai theo dõi DeFi lâu sẽ nhận thấy từ 2022 đến nay, trên chuỗi ETH, khả năng bắt giữ token đuôi dài gần như tập trung ở Uni, ngoại trừ 1inch và curve có vị trí riêng, các DEX khác đều bị ép mạnh về vốn hóa và khối lượng.

Tuy nhiên, kế hoạch airdrop của Sudoswap khiến các farmer, người chơi pool 1 và pool 2 đều mất lòng tin. Tôi thậm chí nghi ngờ liệu dự án có thực sự muốn vận hành nghiêm túc hay không – airdrop Sudoswap dường như chỉ để tặng lợi ích cho holder Xmon, hoặc nói thẳng là cho chính đội dự án, vì phần lớn Xmon nằm trong tay đội dự án, hoàn toàn không tính đến động lực tích cực dài hạn cho Sudoswap.

Bảng dữ liệu Sudoswap (dune)

Hoàn toàn trái ngược với Blur, Sudoswap đã tự "airdrop chết" chính mình. Sau airdrop, không có kế hoạch trợ cấp token liên tục để hỗ trợ thanh khoản cho AMM của chính nó.

Tuy nhiên, như đã nêu, chúng tôi vẫn tin rằng với cách xử lý hiện tại của các sàn CLOB đối với NFT giá sàn, AMM vẫn có không gian sống sót lớn. Dựa trên mâu thuẫn giữa tính đồng nhất và phi đồng nhất của NFT, dù là mô hình P2P (CLOB) hay P2Pool (AMM) đều không thể giải quyết tốt vấn đề thanh khoản, do đó, sự kết hợp giữa hai mô hình, lấy một trong hai làm chủ đạo, có thể là hướng đi khả thi.

Tổng kết

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News