Bankless: Năm tín hiệu trên chuỗi cho thấy thị trường tiền mã hóa đã chạm đáy

Tuyển chọn TechFlowTuyển chọn TechFlow

Bankless: Năm tín hiệu trên chuỗi cho thấy thị trường tiền mã hóa đã chạm đáy

Lạm phát giảm, Cục Dự trữ Liên bang dường như ngày càng bớt cứng rắn, và các xung đột toàn cầu có thể dịu bớt đôi chút.

Tác giả: Jack Inabinet

Biên dịch: TechFlow

Tháng 11, chủ đề chính trong lĩnh vực tiền mã hóa là nỗi lo lắng về tương lai của ngành: Một sàn giao dịch tiền mã hóa hàng đầu từng được định giá 32 tỷ USD vào tháng 6 đã sụp đổ chỉ trong một đêm; một nền tảng cho vay tiền mã hóa phổ biến cũng đã phá sản.

Tuy nhiên, ETH lại không tạo ra mức đáy mới trong chu kỳ!

Mặc dù thị trường bất ổn, sự phục hồi đáng ngạc nhiên của tiền mã hóa khiến chúng ta bắt đầu suy nghĩ lại một câu hỏi cũ kỹ: Liệu hiện tại đã chạm đáy chưa?

Lạm phát giảm, Cục Dự trữ Liên bang Mỹ (Fed) dường như đang trở nên ít cứng rắn hơn, và các xung đột toàn cầu có thể dịu bớt đôi chút.

Vậy thì, dữ liệu trên chuỗi cung cấp những gì để hỗ trợ lập luận tăng giá này?

Hôm nay, chúng ta sẽ xem xét 5 tín hiệu trên chuỗi cho thấy dấu hiệu “đáy”.

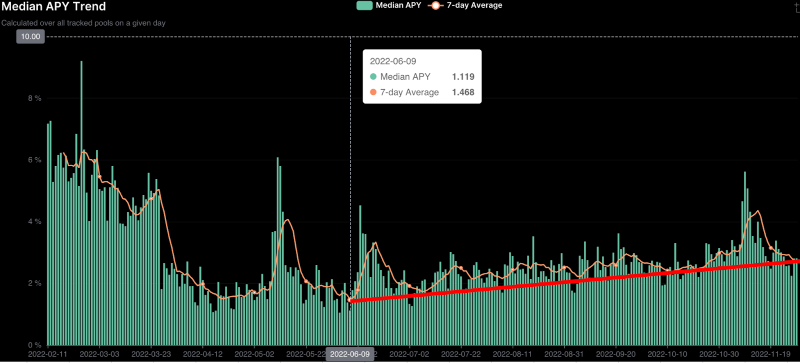

1. Lợi suất tăng lên

Kể từ khi chạm đáy vào ngày 9 tháng 6, tổng lợi suất trong DeFi đã liên tục tăng.

Ethereum đạt mức đáy chu kỳ nửa tuần sau đó, vào ngày 18 tháng 6.

Sự gia tăng lợi suất từ ngày 9 đến 18 tháng 6 phản ánh nhu cầu đi vay tài sản mã hóa để mở vị thế bán khống tăng lên. Sau đó, lợi suất trung bình di động 7 ngày đạt đỉnh cục bộ vào ngày 19 tháng 6.

Khác với thị trường tài chính truyền thống, nơi lợi suất công cụ nợ – từ khoản vay thế chấp đến giấy tờ thương mại hay trái phiếu kho bạc Mỹ – chủ yếu bị chi phối bởi lãi suất vĩ mô và mục tiêu lãi suất của Fed, lợi suất trong tiền mã hóa lại được thúc đẩy bởi nhu cầu đối với tài sản.

Lợi suất DeFi cao thường đi kèm với giá tài sản mã hóa cao.

Tại sao vậy?

Cá nhân và tổ chức chủ yếu đi vay để tận dụng đòn bẩy hoặc thực hiện các chiến lược tạo lợi nhuận như làm thị trường. Lợi suất cao hơn có nghĩa là người đi vay sẵn sàng trả chi phí vốn cao hơn, điều này cho thấy tình trạng huy động vốn tổng thể của họ tốt hơn.

Ngoài ra, việc tăng lợi suất đi vay báo hiệu rằng người đi vay đang chuyển sang cách tiếp cận rủi ro hơn, điều này có lợi cho các loại tài sản rủi ro như tiền mã hóa.

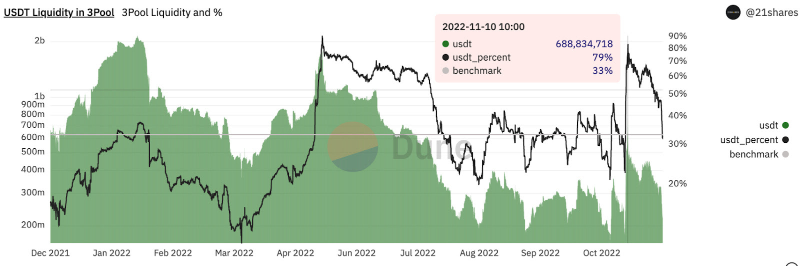

2. Cân bằng lại các nhóm thanh khoản trên Curve

Bạn còn nhớ lúc FTX sụp đổ, Alameda bị cáo buộc bán khống USDT, dẫn đến việc đồng tiền này mất neo?

Động thái này của Alameda và dòng tiền liên quan đã làm giảm nhu cầu đối với USDT đồng thời làm tăng nguồn cung, dẫn đến việc giá đồng tiền này rơi xuống dưới mức 1 đô la.

Do sự mất cân đối cung - cầu đột ngột này, tỷ lệ USDT trong nhóm thanh khoản 3Pool của Curve – có lẽ là nhóm giao dịch ổn định lớn nhất và thanh khoản tốt nhất trong tài chính phi tập trung – bắt đầu tăng so với DAI và USDC.

Việc tăng nguồn cung do hoạt động bán khống, áp lực bán từ các holder liên quan, và thiếu nhu cầu hấp thụ lượng cung tăng thêm đã làm gia tăng tỷ lệ USDT trong nhóm 3Pool.

Trong các đợt giảm mạnh của thị trường, tỷ lệ stablecoin trong nhóm 3Pool thường dao động khỏi mức mục tiêu 1:1:1 giữa USDT/USDC/DAI. Gần đây, sự gia nhập trở lại của USDT đã đưa nhóm này tiến gần tới mức cân bằng mong muốn, khi USDT chiếm 38% nhóm 3Pool, trong khi USDC và DAI lần lượt chiếm 31%. Sự ổn định của nhóm 3Pool, đặc biệt là sau giai đoạn biến động cực đoan, cho thấy niềm tin vào sự hỗ trợ dành cho các stablecoin hàng đầu.

Là một chỉ báo cảm xúc trong ngành, việc tái cân bằng tỷ lệ USDT trong 3Pool là một tín hiệu tăng giá trên chuỗi.

Mặc dù tỷ lệ giữa USDT, USDC và DAI trong 3Pool vẫn chịu ảnh hưởng bởi biến động nhanh, nhưng sự ổn định của tỷ lệ này cho thấy thị trường đang kỳ vọng vào sự bình ổn hoặc điều kiện tích cực trong ngắn hạn.

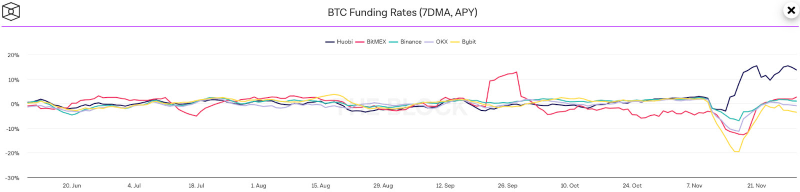

3. Lãi suất tài trợ âm nhưng giá cả ổn định

Lãi suất tài trợ (funding rate) giúp giữ giá hợp đồng tương lai vĩnh viễn (perpetual futures) sát với giá giao ngay của tài sản cơ sở.

Khi khối lượng vị thế bán quá lớn, giá hợp đồng vĩnh viễn sẽ thấp hơn giá tài sản cơ sở. Trong trường hợp này, người bán sẽ bù đắp cho người mua thông qua lãi suất tài trợ.

Khi giá tương lai cao hơn giá giao ngay, người mua sẽ trả tiền cho người bán thông qua lãi suất tài trợ. Cơ chế này khuyến khích công cụ theo dõi sát giá giao ngay của tài sản.

Trong suốt tháng 11, lãi suất tài trợ BTC tại tất cả các sàn giao dịch chính được The Block theo dõi về cơ bản đều âm. Nói chung, lãi suất tài trợ dương hàm ý hành vi tiền tích cực, trong khi lãi suất âm thường gắn với xu hướng giá tiêu cực.

Tuy nhiên, việc duy trì lãi suất tài trợ âm liên tục kết hợp với giá thị trường ổn định mang lại hy vọng cho phe mua, cho thấy khả năng chống đỡ trước sự sụt giảm sâu hơn của tài sản, bất chấp áp lực bán tháo tiền mã hóa ở mức bất thường cao.

4. Mức độ biến động trở lại bình thường

Sau khi đạt đỉnh 126,02 vào thời điểm FTX sụp đổ ngày 9 tháng 11, Chỉ số Biến động Tiền mã hóa (CVI) – giải pháp tiền mã hóa tương tự như VIX trong thị trường tài chính truyền thống (TradFi), dùng để theo dõi S&P 500 – đã liên tục giảm và hiện ở mức cơ sở 80,71.

Tương tự như VIX, mức CVI cao thường liên quan đến điều kiện thị trường bất lợi. Hiện tại, mức CVI tương đương với mức mà ETH từng ghi nhận khi hình thành đáy tiềm năng trong khoảng tháng 6-7 năm nay.

Biến động và sự bất định trong thị trường tiền mã hóa cần phải giảm xuống để hình thành đáy. Giá trị CVI thấp xác nhận mức biến động thấp này.

Nếu đáy thực sự được hình thành, chúng ta kỳ vọng CVI sẽ tiếp tục giảm, giống như xu hướng trước ngày 7 tháng 11.

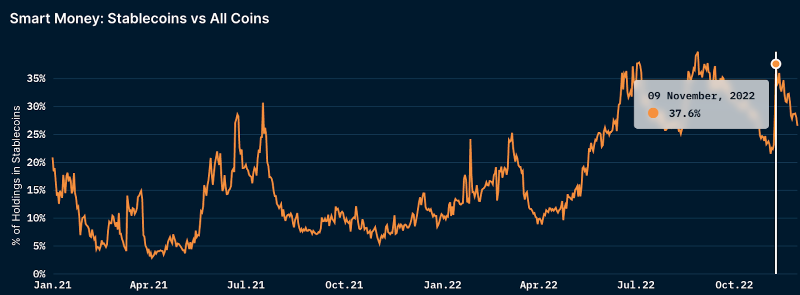

5. Lượng stablecoin nắm giữ bởi "tiền thông minh" giảm

Tỷ trọng stablecoin trong danh mục của "tiền thông minh" (smart money) đã đạt đỉnh 38% vào ngày 9 tháng 11, sau đó bắt đầu giảm.

Trong phần còn lại của tháng 11, "tiền thông minh" đã dần chuyển dịch từ việc nắm giữ tập trung stablecoin sang mức hiện tại. Hiện tại, stablecoin chiếm 27% số dư ví của "tiền thông minh".

Giống như việc các holder stablecoin bán tháo Tether, khi giá trị tương lai của tài sản mã hóa bị đặt dấu hỏi, các holder tiền mã hóa thường chuyển sang nắm giữ stablecoin.

Việc đầu tư vào stablecoin giúp các holder tiền mã hóa giảm thiểu rủi ro và giới hạn khả năng giảm danh mục đầu tư, đồng thời giữ tiền trên chuỗi, cho phép các "cá voi" dễ dàng triển khai lại vốn khi điều kiện thị trường thuận lợi hơn.

Mặc dù danh mục của "tiền thông minh" hiện vẫn còn nhiều stablecoin, nhưng hãy nhớ rằng vào tháng 4 năm nay, khi ETH phục hồi lên 3.500 đô la, tỷ lệ nắm giữ stablecoin của họ đã giảm xuống dưới 9%. Trước khi đáy hoàn toàn hình thành, "tiền thông minh" sẽ giảm tỷ trọng stablecoin. Hiện tại, dữ liệu này đang tiến gần vào vùng tăng giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News