Phân tích cơ cấu tài sản của DCG, đang khẩn cấp cần một thiên thần cứu trợ xuất hiện hay phải chặt đứt tay để tự cứu mình

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích cơ cấu tài sản của DCG, đang khẩn cấp cần một thiên thần cứu trợ xuất hiện hay phải chặt đứt tay để tự cứu mình

DCG hiện đang đối mặt với khoản thâm hụt 1 tỷ USD, họ nên làm gì?

Viết bởi: Adam Cochran

Biên dịch: TechFlow

Genesis là nhà môi giới chính duy nhất trong lĩnh vực tiền mã hóa cung cấp đầy đủ các dịch vụ, đóng vai trò then chốt trong việc giúp các tổ chức lớn tiếp cận và quản lý rủi ro tiền mã hóa. Genesis là một trong những mảnh ghép quan trọng nhất trong danh mục DCG, nhưng hiện tại không ai biết tương lai của Genesis sẽ ra sao.

DCG hiện đang đối mặt với khoản thâm hụt 1 tỷ USD — họ nên làm gì tiếp theo? Tôi quyết định phân tích từ bên ngoài toàn bộ tài sản của họ càng chi tiết càng tốt.

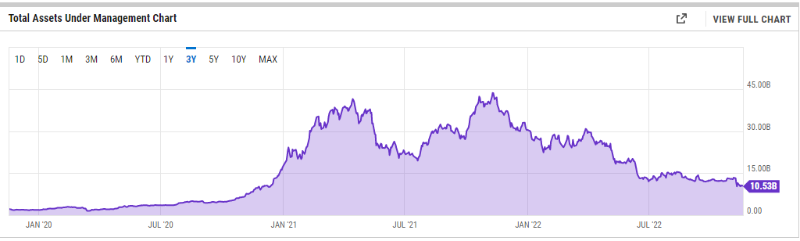

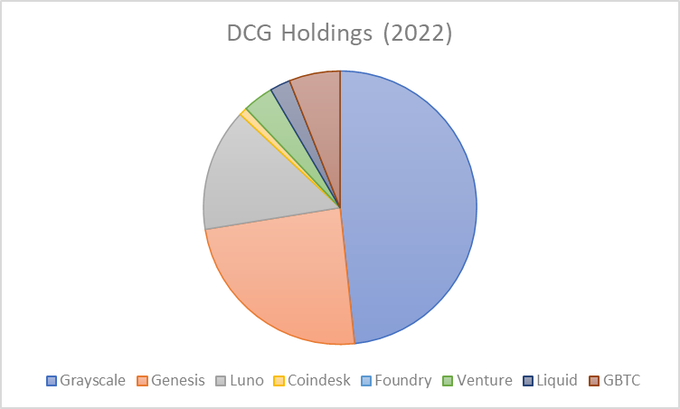

Chúng ta biết rằng vào năm 2021, khi bán cho SoftBank, họ được định giá 10 tỷ USD; GBTC thu về khoảng 500-750 triệu USD phí trong năm đó, với tài sản quản lý đạt 38 tỷ USD.

Từ đó, chúng ta có thể ước lượng sơ bộ giá trị từng thành phần trong "đế chế" này.

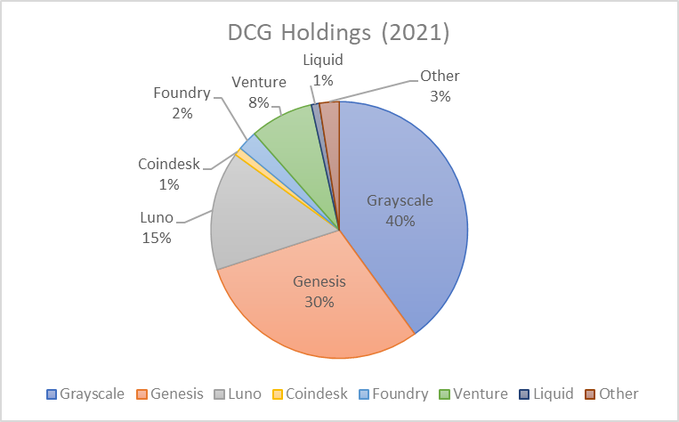

Giả sử mức phí hàng năm ưu đãi của DCG là 500 triệu USD, mỗi thành phần có hệ số nhân 8 — điều này khiến định giá Grayscale đạt khoảng 4 tỷ USD. Giả sử các hoạt động kinh doanh lớn khác của Genesis cũng có giá trị khoảng 3 tỷ USD.

Chúng ta cũng có thể suy đoán rằng khoản mua lại Luno ít nhất đạt giá trị sổ sách 1 tỷ USD.

Các khoản đầu tư lịch sử của họ, tôi cho rằng tích lũy khoảng 200 triệu USD tiền mặt, và có thể có giá trị sổ sách 800 triệu USD tại thời điểm đầu tư do thị trường tăng trưởng mạnh.

Vì vậy, tôi nghĩ rằng đây là thứ mà chúng ta đang tìm kiếm để phân tích chi tiết.

Từ góc nhìn bên ngoài, đây chỉ là những con số ước tính, nhưng nó giúp chúng ta đánh giá được danh mục đầu tư mạo hiểm của họ trông như thế nào.

Bây giờ chúng ta biết vài điều:

-

Thanh khoản giảm hơn 70%;

-

Các công ty khởi nghiệp bị giảm giá nghiêm trọng và quá trình thoái vốn chậm;

-

Họ dường như đang rất vội vàng;

-

Doanh thu quảng cáo trong lĩnh vực này cũng sụt giảm nghiêm trọng.

Vì vậy, hãy đánh giá lại:

-

Tài sản quản lý của Grayscale giảm, do đó doanh thu có thể chỉ còn khoảng 200 triệu USD/năm, hệ số nhân thấp hơn, vì vậy giá trị có thể chỉ còn 2 tỷ USD.

-

Nếu bạn xem xét sự thay đổi trên thị trường riêng tư, Luno cũng có thể giảm 50%.

Nếu kiểm tra người nắm giữ lớn nhất từng loại tiền (ngoại trừ BTC/ETH) mà họ sở hữu thanh khoản, giả sử họ nằm trong top 10 người nắm giữ, tổng cộng khoảng 50 triệu USD, cùng với khả năng thêm 50 triệu USD nữa cho ETH/BTC.

Chúng ta biết họ nắm giữ ít nhất 250 triệu USD GBTC, vì vậy hãy giả sử khoản phí đã tích lũy đến mức này.

Chúng ta biết CMC đã được bán cho Binance với giá 400 triệu USD trong thị trường tăng giá — lưu lượng truy cập và giá trị gia tăng của Coindesk có thể chỉ bằng 1/10 con số đó, vì vậy trừ khi ai đó mua vì thương hiệu, chúng ta có thể hạ giá trị xuống còn 40 triệu USD.

Và thực lòng mà nói, không rõ Foundry hiện tại có đang sinh lời hay thậm chí còn tồn tại hay không, thận trọng nhất là tôi coi giá trị của nó là 0 USD.

Các phân tích bên ngoài này mang lại cái nhìn tổng quan với định giá 4,4 tỷ USD:

Xét cách thị trường hiện tại sụp đổ, con số này dường như vẫn lạc quan, không ngạc nhiên khi họ không thể huy động được 1 tỷ USD từ đây. Vì vậy, hãy giả sử họ muốn cứu Grayscale, Genesis và Luno theo thứ tự ưu tiên.

Nhưng có lẽ họ không thể làm được, vì họ phải xử lý vấn đề giá trị sổ sách 500 triệu USD.

Do thị trường mỏng đối với GBTC, ZEC, ETC, ZEN và mọi vị thế thanh khoản khác, tôi cũng sẽ ngạc nhiên nếu họ thu được hơn 75% giá trị sổ sách từ nhiều tài sản này — việc bán ra sẽ tạo áp lực bán khổng lồ lên thị trường vốn đã lung lay.

Danh mục đầu tư mạo hiểm của họ thấp như vậy là vì nhiều khoản đầu tư tốt nhất đã thoát khỏi chu kỳ trước — danh mục hiện tại khá nhạt nhòa.

Vì vậy, để huy động 1 tỷ USD, dường như họ phải:

-

Bán bớt cổ phần;

-

Bán toàn bộ danh mục đầu tư mạo hiểm;

-

Bán toàn bộ tài sản thanh khoản

-

Bán Luno/Coindesk/Foundry (nếu chúng còn giá trị).

Và hy vọng rằng giá trị của chúng sẽ cao.

Có thể họ may mắn có người trả giá cao, hoặc họ cố gắng bán một phần Grayscale hoặc Genesis cho một công ty lớn như Fidelity. Tuy nhiên, họ có thể phải từ bỏ mọi thứ khác để tự cứu mình.

Tôi đoán rằng: nếu trong tuần này họ không hoàn tất một vòng gọi vốn, phần lớn tài sản sẽ bị bán đi. Nếu họ không kịp huy động vốn, họ sẽ phải cân nhắc tách riêng Grayscale.

Đây là một mô hình rủi ro thú vị, vì chúng ta vẫn chưa rõ họ có đang mắc nợ hay huy động vốn hay không.

Nhưng chúng ta biết rằng nếu họ không thể huy động vốn, hậu quả sẽ rất lớn — điều đáng để chúng ta xây dựng một mô hình rủi ro tối đa có thể.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News