Thư gửi nhà đầu tư của Maverick: Vượt qua vụ phá sản FTX an toàn, định hướng cơ hội đầu tư tiền mã hóa trong tương lai

Tuyển chọn TechFlowTuyển chọn TechFlow

Thư gửi nhà đầu tư của Maverick: Vượt qua vụ phá sản FTX an toàn, định hướng cơ hội đầu tư tiền mã hóa trong tương lai

Tại Maverick, ưu tiên hàng đầu của chúng tôi luôn là đảm bảo an toàn tài sản và kiểm soát rủi ro cho chính chúng tôi và khách hàng. Quản lý rủi ro trước khi theo đuổi lợi nhuận vượt trội.

Tác giả: Simiao Li, Maverick Crypto

Dịch: Bánh Quy, ChainCatcher

Được phép đăng tải bởi TechFlow.

Ảnh hưởng từ vụ sụp đổ FTX vẫn đang lan rộng, tình hình tiếp theo vẫn còn nhiều bất định, nhưng chúng tôi đã có đủ thời gian và thông tin để:

1) Tổng kết tác động của sự kiện này đến danh mục đầu tư của Maverick,

2) Rà soát lại khung đầu tư/quy trình của chúng tôi dựa trên bài kiểm tra áp lực thị trường lần này,

3) Nhìn về tương lai với góc nhìn về thị trường và ngành tiền mã hóa.

Bài viết này sẽ tránh bàn luận dài dòng về diễn biến hay đạo đức liên quan đến sự sụp đổ FTX. Việc xử lý những thông tin đó là trách nhiệm của tòa án và báo chí. Là nhà đầu tư thị trường tiền mã hóa, nguyên tắc hàng đầu của chúng tôi phải là thực dụng, khách quan nhìn nhận thị trường, nắm bắt quy luật thị trường, đóng vai trò như một "kỹ sư thị trường" (market mechanics), chứ không phải là người rao giảng đạo đức mã hóa (mặc dù các kết luận về mặt đạo đức trong sự việc FTX rõ ràng là quá hiển nhiên).

Sự thật

Maverick hoàn toàn không chịu ảnh hưởng nào từ vụ phá sản FTX.

1. Không có rủi ro giao dịch:

Maverick không có rủi ro giao dịch nào trên FTX. Chúng tôi thường không lưu trữ tài sản lớn trong thời gian dài trên bất kỳ nền tảng tập trung đơn lẻ nào.

2. Không có rủi ro danh mục đầu tư:

- Trước và trong suốt sự kiện, chúng tôi duy trì 100% tiền mặt. Điều này là do các chỉ số tự phát triển của Maverick

-

1) Biến động thanh khoản vĩ mô hiện tại cực kỳ tiêu cực,

-

2) Nhận định mặt bằng vốn cho thấy phong cách giao dịch ngắn hạn trên thị trường mã hóa hiện tại không phù hợp với hệ thống đầu tư của chúng tôi, do đó gần đây chúng tôi luôn duy trì mức độ rủi ro rất thận trọng (chi tiết bên dưới).

- Maverick chọn không tham gia bán khống chủ động trong suốt quá trình xảy ra sự kiện và sau đó, vì những cơ hội bán khống mang tính đặc biệt cao, bị thúc đẩy bởi tin tức như thế này không phải là thế mạnh của hệ thống chúng tôi. Khung thời gian đầu tư của chúng tôi là trung và dài hạn, các yếu tố mà chúng tôi tự tin hiểu rõ nhất là cơ bản tài sản mã hóa, điều kiện vĩ mô và những thay đổi cơ cấu về dòng vốn. Chúng tôi bình thản chứng kiến các "nhà giao dịch theo tin tức ngắn hạn huyền thoại" tranh đấu với nhau trong cuộc "bán khống lớn" này.

3. Về các tài sản liên quan FTX/Alameda:

-

Chúng tôi đã nghiên cứu FTT khi khảo sát các token sàn giao dịch tập trung và phát hiện vài tín hiệu nguy hiểm. Nhìn chung, chúng tôi cho rằng FTT kém hấp dẫn hơn so với BNB và các tài sản CEX khác (xem thêm chi tiết bên dưới).

-

Vào nửa đầu năm 2022, chúng tôi hai lần được cơ hội đầu tư một lượng nhỏ cổ phần FTX (chuyển nhượng cổ phiếu cũ), với mức định giá thấp hơn chút so với các vòng gọi vốn trước đó, nhưng chúng tôi từ chối vì cho rằng định giá FTX quá cao.

-

Chúng tôi giữ quan điểm tích cực dài hạn đối với Solana, nhưng trước sự kiện xảy ra cũng như tại thời điểm hiện tại, vị thế nắm giữ của chúng tôi bằng không. Trong tương lai, chúng tôi có thể tích lũy vị thế liên quan Solana nếu tiếp tục quan sát được hoạt động phát triển mới (xem chi tiết bên dưới).

-

Chúng tôi không có rủi ro nào với bất kỳ tài sản hệ sinh thái nào khác liên quan FTX/Alameda.

Sau mỗi sự kiện sụp đổ như vậy, điều quan trọng hơn cả thảo luận về kết quả đầu tư cụ thể là suy ngẫm sâu sắc và tối ưu hóa hệ thống đầu tư và quản lý rủi ro của chúng tôi ("cỗ máy đầu tư"). Thị trường tài sản mã hóa còn non trẻ, những mẫu sự kiện đuôi dài như vậy khá hiếm, do đó sự kiện phá sản FTX là một bài kiểm tra áp lực quý giá để cải tiến khung đầu tư và quy trình quản lý rủi ro.

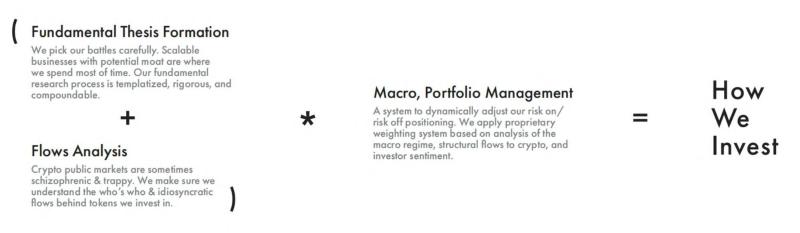

Chi tiết quy trình hệ thống đầu tư

Khung đầu tư của Maverick gồm ba trụ cột chính:

-

Phân tích cơ bản;

-

Phân tích dòng vốn;

-

Môi trường vĩ mô và quản lý rủi ro danh mục đầu tư.

Chỉ khi tài sản và điều kiện thị trường đáp ứng tất cả các tiêu chuẩn trong khung trên, chúng tôi mới tăng tổng mức rủi ro.

Quản lý mức độ rủi ro từ trên xuống

Chúng tôi kết hợp:

1) Các chỉ số vĩ mô;

2) Các chỉ số thị trường dựa trên dòng vốn;

3) Theo dõi tâm lý nhà đầu tư để hiểu môi trường và phong cách thị trường hiện tại.Điều này đảm bảo rằng chúng tôi luôn kiểm soát tổng mức rủi ro danh mục đầu tư ở cấp độ cao nhất trong mọi giai đoạn.

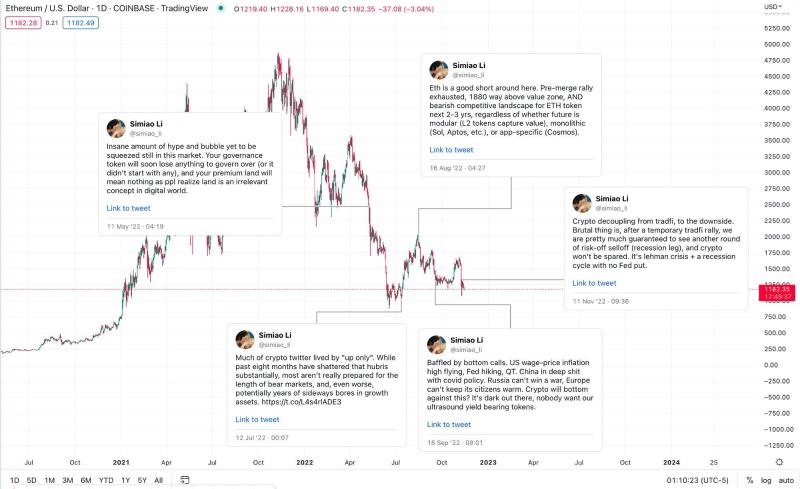

Trước khi sự kiện FTX xảy ra, mặc dù thị trường từng tăng liên tiếp, chúng tôi vẫn giữ tiền mặt, vì:

- Chúng tôi cực kỳ bi quan về mặt vĩ mô, đặc biệt sau các cuộc họp FOMC diều hâu. Chúng tôi đã nhiều lần nhấn mạnh rằng, do lạm phát cao, thị trường lao động vẫn nóng, và Fed đang theo khuôn khổ diều hâu cứng rắn kiểu Volcker, nên điểm chuyển hướng vĩ mô vẫn chưa tới. Fed hành động dựa trên dữ liệu, mà dữ liệu thì luôn chậm trễ. Hiện tại, Fed rõ ràng thiên về đảm bảo lạm phát giảm mạnh, ngay cả khi phải trả giá bằng suy thoái kinh tế và thị trường chứng khoán giảm sâu thêm. Vì vậy, đối với nhà đầu tư thị trường thứ cấp, cố gắng dự đoán sớm sự đảo chiều của Fed là không đáng.

(Ghi chú: Danh sách các tweet của chúng tôi về định hướng thị trường tổng thể.)

- Bảng điều khiển thị trường dựa trên dòng vốn do Maverick phát triển cho thấy thị trường mã hóa hiện đang trong trạng thái PvP nội bộ "trò chơi meta (meta-game)" cực kỳ bất lợi trong ngắn hạn, do đó chúng tôi chọn duy trì 100% vị thế tiền mặt.

- “Rất ít vốn mới chảy vào thị trường mã hóa. Dù stablecoin có sẵn đạn, nhưng thiếu chất xúc tác lớn để triển khai. Hơn nữa, trong 6-12 tháng tới sẽ có lượng lớn token mở khóa.”

- “Đây rõ ràng là thị trường PvP. Không có xu hướng rõ ràng, dao động trong biên độ hẹp, luân chuyển chủ đề ngày càng khó bám đuổi. Xu hướng tăng sẽ không kéo dài quá một chu kỳ tin tức ngắn, ví dụ như tăng vọt nhờ Instagram hỗ trợ NFT, sự kiện Twitter mua lại, v.v.”

- “Diễn biến hiện tại không phù hợp với khung thời gian và phong cách đầu tư của chúng tôi.”

Lý do (không) bán khống

Hệ thống đầu tư của chúng tôi sẽ không ngần ngại phòng ngừa rủi ro và triển khai vị thế bán khống ròng có giới hạn khi cần thiết, nhưng trong đợt giảm giá này, chúng tôi chọn duy trì mức rủi ro ròng bằng không. Vì nhiều lý do, bán khống trong môi trường này cực kỳ nguy hiểm, mọi biến động đều bị thúc đẩy bởi tin tức khó dự đoán:

1. Sự kiện độc đáo cao, bị thúc đẩy bởi tin tức:

- Trước sự kiện xảy ra: Không có thông tin nội bộ, khó ai có thể dự đoán cách thức phát triển của sự kiện đơn lẻ này. Thành thật mà nói, trước đây chúng tôi cho rằng khả năng FTX sụp đổ theo cách này là tương đối thấp.

- Trong sự kiện: Khi sự việc diễn ra và thông tin mới xuất hiện, khả năng phá sản ngày càng cao, nhưng diễn biến quá nhanh (từ挤兑 FTX, Binance nghi ngờ mua lại đến FTX tuyên bố phá sản chưa đầy 48 giờ). Trong suốt quá trình, bán khống FTT, Sol hay tài sản liên quan đều rất rủi ro, vì nhiều biến động giá ngắn hạn bị ảnh hưởng bởi các bên tham gia (Binance, Justin Sun) thương lượng, chúng tôi gần như không có lợi thế nào để đánh giá các diễn biến này.

- Giai đoạn sau: Khi khối lượng giao dịch ổn định trở lại, giá kết thúc sóng giảm chính đầu tiên, tỷ lệ rủi ro/lợi nhuận khi bán khống giảm mạnh. Chúng tôi tin rằng sự việc phá sản sẽ tiếp tục lan rộng, các quân domino sẽ đổ, nhưng về bản chất, những điều này rất khó nắm bắt theo thời gian thực, vì những người mất khả năng thanh toán có động cơ rất mạnh để nói dối nhằm giả vờ còn khả năng trả nợ, cho đến khi không thể nữa.

2. Rủi ro đối tác vượt ngoài thông thường:

- Ngoài ra, trong trường hợp cực đoan, mọi sàn giao dịch tập trung đều có rủi ro đối tác bổ sung, rất có thể giới hạn lợi nhuận từ vị thế bán khống sẽ không bù đắp được vốn gốc bị mất.

Thị trường có rất nhiều nhà giao dịch tin tức giàu kinh nghiệm, chúng tôi thiên về chờ đợi và xem họ cạnh tranh lẫn nhau. Đây không phải lúc chúng tôi hành động, ngay cả khi kiếm lời từ bán khống, đó cũng là do may mắn chứ không phải kỹ năng.

Kiểm tra kỹ lưỡng về FTT

Chúng tôi trước đây đã nghiên cứu sâu về token sàn giao dịch (và cổ phần), cuối cùng vì nhiều lý do dưới đây, chúng tôi thích các cơ hội khác (ví dụ BNB, cổ phần Coinbase) hơn FTT:

- Thu hút giá trị không minh bạch: FTT vừa không có nhu cầu nội sinh đáng kể (khác với BNB), vừa không có cơ chế tích lũy dòng tiền minh bạch và đảm bảo dài hạn (khác với cổ phiếu Coinbase), mà chỉ là hành động "đốt" không minh bạch do FTX thực hiện.

- Xung đột lợi ích với cổ phần FTX: FTT không đóng góp gì cho sàn FTX, nhưng lại là khoản chi phí phi tiền mặt ròng bằng 1/3 doanh thu của sàn. Tồn tại xung đột lợi ích mạnh mẽ giữa cổ đông FTX và holder FTT.

- Sự cam kết của FTX với FTT gây nghi ngờ: Do FTX thu hút lượng lớn vốn đầu tư mạo hiểm và dường như mục tiêu trở thành công ty đại chúng, nếu/khi điều đó xảy ra, việc duy trì FTT sẽ không còn phù hợp với lợi ích của họ.

Tại sao FTX lại vận hành một token dường như không đóng góp tích cực đáng kể cho sàn và liên tục làm giảm doanh thu của họ? Tại sao cổ đông lại chấp nhận duy trì trạng thái này? Chúng tôi cảm thấy bối rối. Chúng tôi thấy đủ tín hiệu cảnh báo từ FTT để tránh tham gia. Xem ghi chú nội bộ ban đầu của chúng tôi tại đây: [Nghiên cứu kinh tế học token CEX]

Thực tế chứng minh, dĩ nhiên, tình hình tệ hơn nhiều so với dự đoán của chúng tôi. FTT hiện trông giống hơn một token thuần túy dùng để thao túng giá, nâng cao giá trị tài sản thế chấp và duy trì cỗ máy Ponzi của FTX. Nhìn lại, có lẽ chúng tôi đã tìm ra câu trả lời cho việc tại sao FTX vẫn duy trì một token dường như kỳ lạ như vậy.

Kiểm tra kỹ lưỡng các token liên quan khác

Solana (SOL)

Chúng tôi không có rủi ro nào với Solana và các tài sản hệ sinh thái của nó.

Tuy nhiên, góc nhìn dài hạn của chúng tôi về cơ bản hệ sinh thái Solana đáng được trình bày riêng. Phần bình luận triển vọng về Solana của chúng tôi có thể được xem ở phần sau bài viết.

SRM và các dự án liên quan FTX/Alameda khác

Chúng tôi chưa từng tiếp xúc các tài sản này, và cũng không định dành nhiều thời gian trong tương lai để tập trung vào chúng.

Khối lượng lưu hành/FDV quá thấp luôn là điểm khiến chúng tôi e ngại. Nói chung, chúng tôi không đặc biệt chú ý đến các tài sản hot của VC, vì chất lượng trung bình của các tài sản nóng ở thị trường sơ cấp đáng nghi ngờ, và mỉa mai thay, mức độ nóng ở giai đoạn sớm thường tỷ lệ nghịch với kỳ vọng lợi nhuận trên thị trường công khai.

Tuy nhiên, chúng tôi vẫn rất quan tâm đến các sàn giao dịch phi tập trung mô hình sổ lệnh (CLOB) xây dựng trên blockchain hiệu suất cao (dù là Solana hay mạng lưới khác), vì chúng tôi luôn tin rằng đây là hướng phát triển tiếp theo của DEX.

Triển vọng tương lai

Góc nhìn vĩ mô: Từ chối cám dỗ hứng dao rơi

Đây là thời khắc Lehman của tiền mã hóa, cũng là "quả bom cuối cùng" mà nội bộ chúng tôi đã chờ đợi suốt năm qua. Hiệu ứng domino vẫn chưa hoàn toàn lộ diện, vì vậy đây chưa phải lúc đóng vai anh hùng, đừng cố gắng hứng thanh kiếm đang rơi.

Chúng tôi sẽ đăng một bài viết dài hơn để cung cấp thêm quan điểm tham khảo dựa trên các trường hợp lịch sử (mã hóa và TradFi), nhưng hiện tại chúng tôi có thể đưa ra một lập luận đơn giản.

Chúng tôi không biết thêm thông tin công khai nào về các thiệt hại do FTX gây ra, nhưngmột khoảng trống thanh khoản hàng tỷ đô la sẽ không dễ dàng bị hệ thống tài chính mã hóa non trẻ hấp thụ. Đặc biệt khi thanh khoản đã cạn kiệt do thị trường gấu, các nhà tạo lập thị trường và công ty giao dịch自营 có khả năng tạm ngừng tái cấu trúc sau khi bị tổn thương nặng nề. Khủng hoảng thanh khoản sẽ lan rộng khắp nơi, tín dụng trong và ngoài tiền mã hóa đều trở nên căng thẳng hơn.

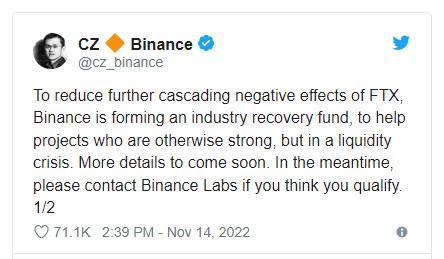

Không có Fed nào cứu chúng ta trong tiền mã hóa. Dù một số người hy vọng CZ và Binance đảm nhận vai trò này, điều đó trái với triết lý của CZ (“Hãy để thị trường làm điều thị trường cần, giá ngắn hạn không quan trọng”). Ngay cả khi CZ muốn đóng vai cứu tinh, cũng không có tiền lệ hay “ký ức thị trường sâu sắc” nào củng cố đồng thuận thị trường “CZ – Powell của tiền mã hóa”, để “CZ” có thể vực dậy thị trường mã hóa theo cách giống như Fed.

Quan điểm của chúng tôi là:thị trường mã hóa sẽ có một số điều chỉnh trong biên độ hẹp, rồi lại sụp đổ thêm một hoặc hai lần, có thể đi kèm hiệu ứng lan tỏa từ FTX và đợt giảm cuối cùng khi thị trường tài chính truyền thống bước vào kỳ vọng suy thoái. Sau đó, thị trường sẽ trải qua vài tháng dao động trong vùng giá, đặc trưng bởi biến động thấp và xu hướng ngẫu nhiên, chúng tôi gọi nội bộ là “giai đoạn vô nghĩa (the nothingness stage)”, cho đến khi có chất xúc tác khởi động xu hướng tăng tiếp theo (có thể liên quan đến sự đảo chiều chính sách của Fed).

Dù sao đi nữa, trong môi trường hiện tại, tỷ lệ rủi ro/lợi nhuận khi mua sớm rất tồi tệ. Ngay cả khi quan điểm của chúng tôi sai và đây thực sự là đáy, chúng tôi cũng sẽ không thấy sự phục hồi hình chữ V, vì:

1) Môi trường vĩ mô và điều kiện thanh khoản (tiêu cực);

2) Áp lực cơ cấu dòng vốn trong tiền mã hóa (tiêu cực);

3) Thiếu chất xúc tác đổi mới mang tính đột phá để thu hút sự tham gia hào hứng từ tổ chức hoặc cá nhân;

4) Khả năng rất cao xuất hiện chất xúc tác điều tiết tiêu cực trong 6 tháng tới.

Solana

Thành thật mà nói, hiện tại việc lạc quan về Solana dường như rất khó, nhưng thông thường, khi mọi thứ dao động đến cực đoan của con lắc, những góc nhìn độc lập thực sự có thể tỏa sáng và tạo ra lợi nhuận lớn. Nếu trong 12 tháng tới chúng tôi thấy hệ sinh thái Solana vẫn duy trì hoạt động phát triển liên tục, thì rủi ro/thuận lợi khi nắm giữ SOL sẽ trở nên hấp dẫn trở lại. Hiện tại, chúng tôi không đưa ra đánh giá nào với khoảng tin cậy 90% về bất cứ điều gì trong hệ sinh thái Solana, chúng tôi sẽ tiếp tục theo dõi diễn biến. Nhưng tại thời điểm này, kỳ vọng thu nhập từ việc chờ đợi thận trọng với tâm trí cởi mở các thay đổi tích cực tốt hơn nhiều so với việc tiếp tục bán khống.

- Đây là sự thanh lọc muộn màng cần thiết đối với hệ sinh thái Solana, loại bỏ những kẻ cơ hội đã chiếm đoạt câu chuyện của Solana. Trong ngắn hạn, hệ sinh thái sẽ đau đớn — chúng tôi dự đoán giá sẽ giảm sâu hơn, dòng vốn cạn kiệt, một số dự án sẽ chuyển sang chuỗi công khai khác.

- Nhưng bản thân công nghệ Solana có sự khác biệt và tiềm năng. Nhóm sáng lập Solana ra đời trong chu kỳ thị trường gấu trước đó, họ không phải là du khách mã hóa, mà là một nhóm kỹ sư kiên định, tài năng. Bây giờ là lúc cộng đồng nhà phát triển bản địa Solana đứng lên định hình hệ sinh thái của riêng họ.

- Ngược lại trực giác, sự sụp đổ của FTX và các bạn bè của họ có thể gián tiếp là tin tốt cho Solana. Bởi vì câu chuyện “L1 được VC/gã khổng lồ hậu thuẫn” đã bị phá vỡ hoàn toàn, các đối thủ cạnh tranh trực tiếp của Solana (các chuỗi đơn hiệu suất cao khác như Aptos và Sui) cũng bị ảnh hưởng sâu sắc, tuy nhiên họ lại không có một cộng đồng tự phát thực sự nào đã cùng trải qua thăng trầm để vượt qua mùa đông gấu sắp tới. Trong thế giới tiền mã hóa, phụ thuộc đường đi rất quan trọng,cái quyết định xu hướng của dự án và tài sản (đặc biệt là L1) cuối cùng là con người/cộng đồng đằng sau, liệu họ có động lực trở thành “tay kim cương” hay không. Và trong bản chất con người, điều gắn kết con tim hơn cả vinh quang ngắn ngủi là khổ đau sau vinh quang, và sự hồi sinh sau khổ đau. Con đường Ethereum từng đi, có lẽ Solana sẽ đi lại một lần nữa.

Tóm lại, chúng tôi tiếp tục theo dõi, xem kết cục sẽ ra sao. Đây có thể là cơ hội mua đáy hàng đầu, hoặc là màn rút lui ảm đạm của một hệ sinh thái mong manh. Trước khi đạt đến kết cục sử thi, hầu như không có thêm quan điểm nào để trình bày.

Những người hưởng lợi từ sự sụp đổ FTX

Không phải mọi hy vọng đều tan biến. Một số tài sản mã hóa rõ ràng sẽ hưởng lợi từ sự sụp đổ FTX, bắt đầu triển khai một số giao dịch cặp tại đây có thể rất thú vị.

Binance Chain (BNB):

Binance củng cố thương hiệu và thị phần dẫn đầu. Một số dự án từng xây dựng trên Solana và/hoặc được FTX/Alameda tài trợ sẽ chuyển sang Binance, dưới mái bảo vệ của chuỗi BNB và Binance Labs (chúng tôi đã thấy CZ tinh ranh hành động sau khi hạ gục FTX).

Nói chung, chúng tôi luôn cho rằng hệ sinh thái BNB bị các nhà đầu tư mã hóa bản địa đánh giá thấp. Nó là Ethereum phương Đông, dựa lưng vào một nhà độc tài nhân từ, sở hữu năng lực thực thi mạnh mẽ và sự ủng hộ từ cộng đồng người chơi mã hóa gốc.

Chúng tôi luôn là người tăng giá dài hạn với BNB, sự việc này chỉ là chất xúc tác thúc đẩy xu hướng đó.

Nguồn: https://twitter.com/simiao_li/status/1568176304780091392

Polygon (MATIC)

Hiện tại Polygon gần như không cần sự giúp đỡ từ ai, vì họ đã dẫn trước các chuỗi công khai khác rất xa về thực thi và BD.

Sự sụp đổ của FTX và các đồng minh chắc chắn là động lực mạnh mẽ khác cho Polygon trong bối cảnh thị trường gấu.

Sau khi bụi lắng xuống, giao dịch cặp (long MATIC, short SOL) sẽ thú vị trong trung hạn.

Cơ sở hạ tầng bản địa

Mã nguồn phải thay thế niềm tin. Đây là cách duy nhất để tiền mã hóa phá vỡ độc quyền trung gian và ngăn chặn những kẻ phản xã hội. Đây cũng là đồng thuận của các quỹ mainstream sau sự sụp đổ FTX. Việc xây dựng lại một hệ thống tài chính trên chuỗi tốt hơn, có thể mở rộng đòi hỏi cơ sở hạ tầng hiệu suất cao mạnh mẽ.

Chúng tôi sẽ tìm kiếm để đầu tư vào các tài sản mã hóa cơ sở hạ tầng phi tập trung then chốt, với điều kiện:

1) Đội ngũ giữ cam kết và khả năng chống chịu linh hoạt;

2) Dự án có thể trở thành nền tảng cốt lõi của stack công nghệ mã hóa tiếp theo;

3) Điều chỉnh về mức định giá hấp dẫn trong mùa đông gấu.

Chúng tôi sẽ cập nhật và công bố nghiên cứu chuyên sâu nội bộ về cơ sở hạ tầng then chốt vào thời điểm thích hợp.

Ví không lưu ký thế hệ tiếp theo với UI/UX được cải thiện

Nếu bạn không kiểm soát private key, bạn không sở hữu tiền mã hóa! Nhưng đừng mong người bình thường kiên nhẫn trải qua quy trình 20 bước để trở thành người dùng ví mã hóa chuyên nghiệp. Chúng ta phải đáp ứng nhu cầu người dùng phổ thông. Điều này đòi hỏi cả tính bảo mật và trải nghiệm người dùng. Với tư cách nhà đầu tư token, chúng tôi không mong trực tiếp bắt được xu hướng này, nhưng đã chú ý đến một số ví thế hệ mới nổi bật như OneKey, cung cấp giải pháp đầy hứa hẹn.

DEX (đặc biệt là phái sinh)

Không thể nghi ngờ, FTX là sàn giao dịch tập trung vào phái sinh mã hóa, sự sụp đổ của nó là thuận lợi cho DEX, đặc biệt là phái sinh. Thị trường đã phản ứng, GMX và Dydx thể hiện xuất sắc. Chúng tôi cho rằng đây giống như một luận điểm đầu tư dài hạn then chốt. Uniswap trong chu kỳ tới có tiềm năng tăng hơn 10 lần. Trước huyền thoại FTX, chúng tôi đã nghiên cứu vấn đề này. Dự kiến trong vài tháng tới chúng tôi sẽ công bố bài viết về DEX phái sinh.

Sàn giao dịch NFT

Điều này không rõ ràng, nhưng chúng tôi tin rằng sàn giao dịch NFT sẽ hưởng lợi rất lớn từ sự việc này. Quy định sẽ tiếp tục siết chặt nghiêm khắc đối với giao dịch token và DeFi, điều này khiến NFT (không trực tiếp liên quan tài chính, và luôn phi lưu ký) ở môi trường tương đối tốt hơn để thu hút sự chú ý từ người dùng và người đầu cơ. Chúng tôi sẽ nghiên cứu sâu về thị trường NFT, nhưng hiện tại điều khiến chúng tôi quan tâm là 1) Ưu tiên thiết bị di động; 2) Sàn giao dịch NFT liên quan trò chơi, đặc biệt nếu các dự án này xây dựng trên khu vực bán cầu Đông ít cạnh tranh hơn.

Lời kết

Định kỳ, thị trường mã hóa sẽ xảy ra một sự kiện thảm họa, cảnh tỉnh ngành và tất cả các bên liên quan. Sự sụp đổ FTX là một trong số đó.

Tại Maverick, ưu tiên hàng đầu luôn là đảm bảo an toàn tài sản và kiểm soát rủi ro cho chính chúng tôi và khách hàng. Quản lý rủi ro trước khi theo đuổi lợi nhuận vượt trội. Dài hạn, chúng tôi sẽ tiếp tục hoàn thiện hệ thống đầu tư, sử dụng các sự kiện như thế này như bài kiểm tra áp lực và nghiên cứu điển hình có giá trị.

Tiền mã hóa sẽ tiếp tục tồn tại, nhưng với tư cách một ngành, tất cả chúng ta đều có một số công việc “dọn dẹp” đã đến hạn. Hãy vượt qua chúng và tiếp tục tiến lên.

Trân trọng,

Simiao Li

Người sáng lập & CIO, Maverick

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News